- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- ソフトバンクグループの金融財務戦略

2019年12月26日

文字サイズ

- 小

- 中

- 大

1――ソフトバンクグループは「テクノロジー×金融財務」企業

ソフトバンクグループは、これまでの成長過程の要所、要所で巨額を投じて新規事業に参入したり、企業買収を行ったりしてきた。

パソコン用ソフトの流通業からスタート、米国のヤフーに投資を行ってヤフー・ジャパンを設立したことでインターネット企業となった。その後、ヤフーBBでブロードバンド事業に参入。日本テレコム、ボーダフォン日本法人を買収して、固定電話と携帯電話両方の通信事業者となった。さらに、スプリントを買収して、米国の通信事業に参入。2015年にはソフトバンクからソフトバンクグループへ社名変更、純粋持株会社としての位置付けを明確にし、翌年9月約3・3兆円でアームを買収した。現在、「戦略的持株会社」であるソフトバンクグループは、AI群戦略のもと10兆円規模のソフトバンク・ビジョン・ファンドを運用し、投資会社としての性格を強く持つに至っている。

こうした巨額投資や巨額買収、ソフトバンク・ビジョン・ファンドの運用を可能にするのがソフトバンクグループの金融財務戦略に他ならない。成長の節目や大転換期には必ず金融財務戦略がともにあった。ソフトバンクグループは「テクノロジー×金融財務」企業であり、金融財務戦略に非常に特徴がある企業なのである。

なかでも特筆すべきが、2001年ヤフーBBでブロードバンド事業に参入する際にモデムの無料配布を可能にした「証券化」、および2004年の日本テレコム、2006年のボーダフォン日本法人の買収の際に用いた「レバレッジド・バイアウト(LBO:Leveraged Buyout)」である。金融財務を真の武器にして戦った日本で最初の企業がソフトバンクグループであり、この金融財務という武器がなければ、ここまで大きく成長することはなかったと言っても過言ではないだろう。

一方で、ソフトバンクグループの2019年7−9月期決算を見ると、約7000億円の営業損失を計上。これは、ウィーワーク問題の顕在化やウーバーの株価低迷などに伴って、ソフトバンク・ビジョン・ファンドの保有銘柄の未実現評価損失(純額)が同四半期末で約5380億円にものぼったことが主な要因であった。この結果を受けて、投資事業への懸念が高まったり、金融財務戦略そのものが懐疑的に捉えられたりするなど、ソフトバンクグループには大きな注目が集まっている。

本稿では、日本企業の中では先鋭的であり、様々な問題が顕在化する中でその成長戦略や今後を分析する上でも重要となってきているソフトバンクグループの金融財務戦略について考察する。

パソコン用ソフトの流通業からスタート、米国のヤフーに投資を行ってヤフー・ジャパンを設立したことでインターネット企業となった。その後、ヤフーBBでブロードバンド事業に参入。日本テレコム、ボーダフォン日本法人を買収して、固定電話と携帯電話両方の通信事業者となった。さらに、スプリントを買収して、米国の通信事業に参入。2015年にはソフトバンクからソフトバンクグループへ社名変更、純粋持株会社としての位置付けを明確にし、翌年9月約3・3兆円でアームを買収した。現在、「戦略的持株会社」であるソフトバンクグループは、AI群戦略のもと10兆円規模のソフトバンク・ビジョン・ファンドを運用し、投資会社としての性格を強く持つに至っている。

こうした巨額投資や巨額買収、ソフトバンク・ビジョン・ファンドの運用を可能にするのがソフトバンクグループの金融財務戦略に他ならない。成長の節目や大転換期には必ず金融財務戦略がともにあった。ソフトバンクグループは「テクノロジー×金融財務」企業であり、金融財務戦略に非常に特徴がある企業なのである。

なかでも特筆すべきが、2001年ヤフーBBでブロードバンド事業に参入する際にモデムの無料配布を可能にした「証券化」、および2004年の日本テレコム、2006年のボーダフォン日本法人の買収の際に用いた「レバレッジド・バイアウト(LBO:Leveraged Buyout)」である。金融財務を真の武器にして戦った日本で最初の企業がソフトバンクグループであり、この金融財務という武器がなければ、ここまで大きく成長することはなかったと言っても過言ではないだろう。

一方で、ソフトバンクグループの2019年7−9月期決算を見ると、約7000億円の営業損失を計上。これは、ウィーワーク問題の顕在化やウーバーの株価低迷などに伴って、ソフトバンク・ビジョン・ファンドの保有銘柄の未実現評価損失(純額)が同四半期末で約5380億円にものぼったことが主な要因であった。この結果を受けて、投資事業への懸念が高まったり、金融財務戦略そのものが懐疑的に捉えられたりするなど、ソフトバンクグループには大きな注目が集まっている。

本稿では、日本企業の中では先鋭的であり、様々な問題が顕在化する中でその成長戦略や今後を分析する上でも重要となってきているソフトバンクグループの金融財務戦略について考察する。

2――ファイナンス手法に長けたソフトバンクグループ

そもそも金融財務戦略とは何か。それは企業のミッション・ビジョン・バリュー・戦略を実現するための手段であり、その目的は企業価値の向上である。筆者は、金融財務戦略は、(1)資本政策、(2)資金調達、(3)投資やM&Aのための分析・評価や意思決定、(4)特にバリュエーション(企業価値評価)、(5)事業構造・収益構造検討のための手段、(6)マネジメントの手段、および⑦デット及びエクイティ投資家とのコミュニケーション、という7つの中核で構成されると考えている。

一つ目の「資本政策」とは、負債と自己資本から構成される資本と株主の構成を最適化するための施策である。負債は「デット」、資本は「エクイティ」とも呼ばれる。デットは銀行から資金を借りるローンなどであり、エクイティは出資者または投資家に出資してもらう出資金である。デットとエクイティをどのように組み合わせるか、その最適な財務構成を定めるのが資本政策である。

二つ目の「資金調達」は資本政策に基づいて行われる。企業が資金調達する方法には「直接金融」と「間接金融」の方法がある。直接金融とは資金の出し手が資金の受け手に対して直接資金を出す方法、一方で資金の出し手と受け手の間に銀行などが入り仲介するのが間接金融である。主に、直接金融は証券会社が、間接金融は銀行が手掛け、直接金融による資金調達は株式や社債の発行、間接金融による資金調達は銀行などからの借入がある。

資金調達は「ファイナンス」と呼ばれる。ファイナンスは、基本的に「何かの信用力」に着目して行われる。具体的に、企業自体の信用力に基づく「コーポレート・ファイナンス」、プロジェクトだけを切り出して、その事業の信用力に基づく「プロジェクト・ファイナンス」、そして企業の資産に着目し、手形や有価証券、在庫、動産、不動産など特定の資産の信用力に基づく「アセット・ファイナンス」の3つの手法に分けることができる。

ソフトバンクグループで言えば、日本テレコムやボーダフォン日本法人のレバレッジド・バイアウト(LBO)の際に使われたのが広義のプロジェクト・ファイナンスであり、ヤフーBBモデムの証券化の際に使われたのがアセット・ファイナンスとブロードバンド事業の信用力に基づいたプロジェクト・ファイナンスの組み合わせである。実際には、これら3つの手法のうち1つを選択して資金調達を行うというよりも、企業の信用力、事業の信用力、資産の信用力を組み合わせてファイナンスを行うなど、自社や対象事業の目的や性格を考慮した上で付加価値の高い手法を構築する。ソフトバンクグループはこれら3つのファイナンス手法を様々に組み合わせることに非常に長けていると言ってよいだろう。

三つ目の中核が「投資やM&Aのための分析・評価や意思決定」である。投資には設備投資などの実物投資、余資を運用する金融投資などがあり、M&Aは企業買収のこと。四つ目の「特にバリュエーション(企業価値評価)」の手法には、「純資産方式」「ディスカウントキャッシュフロー」「プライスマルチプル」などがある。五つ目の「事業構造・収益構造検討のための手段」とは、どのような事業ポートフォリオにしていくのか、どういう形で収益を上げていくのか、定性的かつ定量的な分析を行う際にも金融財務戦略が重要になるということである。六つ目は「マネジメントの手段」。売上や利益といった目標数値の進捗状況を時々刻々と管理することなどで、これも金融財務戦略の役割である。そして、七つ目の「デット及びエクイティ投資家とのコミュニケーション」とは、デットであれば銀行などの金融機関、エクイティであれば株式投資家に対して、自社の事業内容や戦略について理解を深めてもらうためのコミュニケーションを行うことである。

ファイナンス手法をはじめ、これら7つの中核に優れているのがソフトバンクグループの金融財務戦略であり、だからこそソフトバンクグループはこれまで巨額のM&Aなどに成功してきたと言える。

一つ目の「資本政策」とは、負債と自己資本から構成される資本と株主の構成を最適化するための施策である。負債は「デット」、資本は「エクイティ」とも呼ばれる。デットは銀行から資金を借りるローンなどであり、エクイティは出資者または投資家に出資してもらう出資金である。デットとエクイティをどのように組み合わせるか、その最適な財務構成を定めるのが資本政策である。

二つ目の「資金調達」は資本政策に基づいて行われる。企業が資金調達する方法には「直接金融」と「間接金融」の方法がある。直接金融とは資金の出し手が資金の受け手に対して直接資金を出す方法、一方で資金の出し手と受け手の間に銀行などが入り仲介するのが間接金融である。主に、直接金融は証券会社が、間接金融は銀行が手掛け、直接金融による資金調達は株式や社債の発行、間接金融による資金調達は銀行などからの借入がある。

資金調達は「ファイナンス」と呼ばれる。ファイナンスは、基本的に「何かの信用力」に着目して行われる。具体的に、企業自体の信用力に基づく「コーポレート・ファイナンス」、プロジェクトだけを切り出して、その事業の信用力に基づく「プロジェクト・ファイナンス」、そして企業の資産に着目し、手形や有価証券、在庫、動産、不動産など特定の資産の信用力に基づく「アセット・ファイナンス」の3つの手法に分けることができる。

ソフトバンクグループで言えば、日本テレコムやボーダフォン日本法人のレバレッジド・バイアウト(LBO)の際に使われたのが広義のプロジェクト・ファイナンスであり、ヤフーBBモデムの証券化の際に使われたのがアセット・ファイナンスとブロードバンド事業の信用力に基づいたプロジェクト・ファイナンスの組み合わせである。実際には、これら3つの手法のうち1つを選択して資金調達を行うというよりも、企業の信用力、事業の信用力、資産の信用力を組み合わせてファイナンスを行うなど、自社や対象事業の目的や性格を考慮した上で付加価値の高い手法を構築する。ソフトバンクグループはこれら3つのファイナンス手法を様々に組み合わせることに非常に長けていると言ってよいだろう。

三つ目の中核が「投資やM&Aのための分析・評価や意思決定」である。投資には設備投資などの実物投資、余資を運用する金融投資などがあり、M&Aは企業買収のこと。四つ目の「特にバリュエーション(企業価値評価)」の手法には、「純資産方式」「ディスカウントキャッシュフロー」「プライスマルチプル」などがある。五つ目の「事業構造・収益構造検討のための手段」とは、どのような事業ポートフォリオにしていくのか、どういう形で収益を上げていくのか、定性的かつ定量的な分析を行う際にも金融財務戦略が重要になるということである。六つ目は「マネジメントの手段」。売上や利益といった目標数値の進捗状況を時々刻々と管理することなどで、これも金融財務戦略の役割である。そして、七つ目の「デット及びエクイティ投資家とのコミュニケーション」とは、デットであれば銀行などの金融機関、エクイティであれば株式投資家に対して、自社の事業内容や戦略について理解を深めてもらうためのコミュニケーションを行うことである。

ファイナンス手法をはじめ、これら7つの中核に優れているのがソフトバンクグループの金融財務戦略であり、だからこそソフトバンクグループはこれまで巨額のM&Aなどに成功してきたと言える。

3――ボーダフォン日本法人の買収スキームを解説する

ここで、ソフトバンクグループの金融財務戦略の代表的事例、ボーダフォン日本法人のレバレッジド・バイアウト(LBO)による買収について解説しておこう。

「レバレッジ」は「レバー(lever)=梃子」で動かすという意味を持ち、「小さな作用で大きな効果をもたらす」経済現象に対して広く使われる。LBOは「梃子を利かせた(レバレッジをかけた)買収」、つまり「借入をすることによって、少ない自己資金での買収」と言い換えられる。しかも、LBOは、買収先企業の資産やキャッシュを担保として借入を行うという“更なる梃子を利かせる”買収と言えよう。

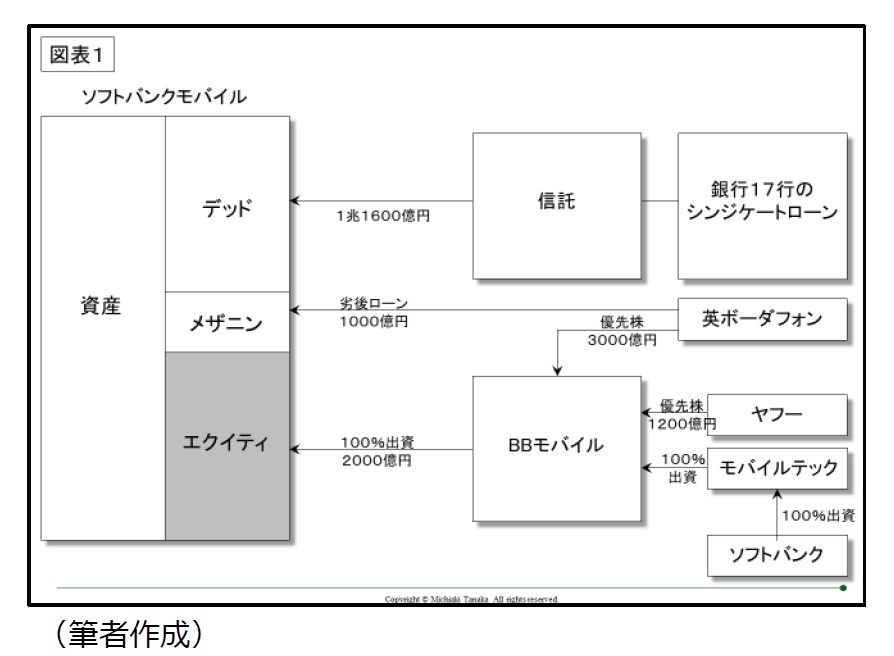

ボーダフォン日本法人の買収における資金調達スキームは、大きく次の3つに分けることができる。

第一に、自己資金である。ソフトバンクは、子会社「モバイルテック」に100%出資を行い、そのモバイルテックが孫会社「BBモバイル」に100%出資を行った。出資額は2000億円。ヤフー・ジャパンも、第一種優先株式の買い入れによってBBモバイルへ1200億円を出資した。これらはすべてエクイティである。そして、このBBモバイルがボーダフォン日本法人を買収し、ボーダフォン日本法人はソフトバンクモバイルとなった。

第二に、ノンリコースローンである。このソフトバンクモバイルに対して、金融機関17行からなるシンジケート(特定金外信託受託者)が、1兆1600億円の「ノンリコースローン(非遡及型融資)」を実行。これこそがレバレッジがかけられた金額であり、デットにあたる。

第三に、英国のボーダフォン本体による資金である。BBモバイルはボーダフォン本体から第一種優先株式の買い入れにより3000億円の出資を受け、これはエクイティである。また、ソフトバンクモバイルがボーダフォン本体から劣後ローン(他の債権よりも支払い順位が劣るローン)として1000億円を借り入れ、これはメザニンにあたる。

「レバレッジ」は「レバー(lever)=梃子」で動かすという意味を持ち、「小さな作用で大きな効果をもたらす」経済現象に対して広く使われる。LBOは「梃子を利かせた(レバレッジをかけた)買収」、つまり「借入をすることによって、少ない自己資金での買収」と言い換えられる。しかも、LBOは、買収先企業の資産やキャッシュを担保として借入を行うという“更なる梃子を利かせる”買収と言えよう。

ボーダフォン日本法人の買収における資金調達スキームは、大きく次の3つに分けることができる。

第一に、自己資金である。ソフトバンクは、子会社「モバイルテック」に100%出資を行い、そのモバイルテックが孫会社「BBモバイル」に100%出資を行った。出資額は2000億円。ヤフー・ジャパンも、第一種優先株式の買い入れによってBBモバイルへ1200億円を出資した。これらはすべてエクイティである。そして、このBBモバイルがボーダフォン日本法人を買収し、ボーダフォン日本法人はソフトバンクモバイルとなった。

第二に、ノンリコースローンである。このソフトバンクモバイルに対して、金融機関17行からなるシンジケート(特定金外信託受託者)が、1兆1600億円の「ノンリコースローン(非遡及型融資)」を実行。これこそがレバレッジがかけられた金額であり、デットにあたる。

第三に、英国のボーダフォン本体による資金である。BBモバイルはボーダフォン本体から第一種優先株式の買い入れにより3000億円の出資を受け、これはエクイティである。また、ソフトバンクモバイルがボーダフォン本体から劣後ローン(他の債権よりも支払い順位が劣るローン)として1000億円を借り入れ、これはメザニンにあたる。

以上の3つの資金調達スキームを通しての合計金額は1兆8800億円(図表1参照)。対して、ボーダフォン日本法人の買収金額は1兆7500億円であった。一般にソフトバンクがボーダフォン日本法人を買収したと聞けば、ソフトバンクが自己資金と借入で買収したと思うかもしれない。しかし、実はまったく異なるスキームを採用している。ソフトバンクグループは、大型買収案件においては多くの場合、特定目的会社を設立し、そこに自己資金を入れるだけでなく、様々な投資家や金融機関から出資や投資、融資などを募る。それぞれのリスク・リターンに応じたかたちで、金融機関もアレンジャーとして使いながら、最適な資金調達スキームを周到に練り上げているのである。

以上の3つの資金調達スキームを通しての合計金額は1兆8800億円(図表1参照)。対して、ボーダフォン日本法人の買収金額は1兆7500億円であった。一般にソフトバンクがボーダフォン日本法人を買収したと聞けば、ソフトバンクが自己資金と借入で買収したと思うかもしれない。しかし、実はまったく異なるスキームを採用している。ソフトバンクグループは、大型買収案件においては多くの場合、特定目的会社を設立し、そこに自己資金を入れるだけでなく、様々な投資家や金融機関から出資や投資、融資などを募る。それぞれのリスク・リターンに応じたかたちで、金融機関もアレンジャーとして使いながら、最適な資金調達スキームを周到に練り上げているのである。特にボーダフォン日本法人の買収スキームにおいて興味深いのは、英国のボーダフォン本体からも出資を受けている点である。ボーダフォン本体は優先株式の買い入れで3000億円(エクイティ)を出資し、劣後ローンで1000億円(メザニン)を融資している。ちなみに、劣後ローンは、ノンリコースローンより返済順位が劣後することでリスクが増すものの、その分金利は高くリターンが増えることから、ミドルリスク・ミドルリターンに近くなりメザニンとなる。

当時、1兆7500億円の買収金額は、「割高だ」「高値づかみだ」と言われた。確かに、買収金額だけを見れば高いかもしれない。しかし、高く買う代わりに、ボーダフォン本体からの出資を引き出したという見方もできよう。ボーダフォン本体に入る1兆7500億円の中から4000億円を出してもらい、相応のリスクをとってもらったと捉えれば、自己資金が少ないソフトバンクにとって巧妙な手法であったと言える。

(2019年12月26日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!立教大学ビジネススクール 大学院ビジネスデザイン研究科 教授

田中 道昭

田中 道昭のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/07/30 | “DXの勝者”が次に目指しているもの~「デジタル×グリーン×エクイティ」の時代 | 田中 道昭 | 基礎研レポート |

| 2021/02/01 | 米バイデン大統領就任演説から政権の今後を占う | 田中 道昭 | 基礎研レポート |

| 2020/08/19 | アップルとグーグルのプライバシー対応 | 田中 道昭 | 基礎研レポート |

| 2020/08/03 | 「データの時代」と「プライバシーの時代」の両立-欧州、米国カリフォルニア州、日本におけるクッキー規制 | 田中 道昭 | 基礎研レポート |

新着記事

-

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立 -

2025年10月15日

英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ソフトバンクグループの金融財務戦略】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ソフトバンクグループの金融財務戦略のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.