- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険計理 >

- キャッシュレス化の損得勘定-スマホ決済で全額還元がまったく当らないことも結構ある!?

キャッシュレス化の損得勘定-スマホ決済で全額還元がまったく当らないことも結構ある!?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

消費税率引き上げに伴うポイント還元制度は、個人消費の下支えとキャッシュレス決済の普及のために、国が還元分を負担するものだ。2019年度は約2,800億円の予算を原資としている。制度の期間は2019年10月から2020年6月末までの9か月間で、ざっくりいうと、中小小売店では5%還元、大手系列のチェーン店の外食やコンビニエンスストアなどでは2%還元とされている。開始後に、この制度の活用が進み原資が不足する恐れが出てきたことから、政府は2019年度補正予算で千数百億円程度を追加原資として計上する検討に入ったとの報道がなされている。

しかしこの制度とは別に、クレジットカードやスマホ決済アプリにはそれぞれポイント付与の仕組みがあり、その内容は異なっている。このため、クレジットカードなどを選ぶ際には、いろいろと迷うことが多くなる。この稿では、「クレジットカードはゴールドカードにしたほうがおトクか」「スマホ決済アプリなどの全額還元をどう活用するか」の2点について考えてみたい。

クレジットカードはゴールドカードにしたほうがおトクか

つまり、年会費を上回るだけのポイント還元のメリットがなければ、ゴールドカードは選びにくい。このことを、筆者の設定した架空の事例で考えてみよう。

【事例1】

クラシックカードは、年会費なしで利用額の1%分のポイントが付与される。ゴールドカードは、年会費1.1万円(消費税込)で、利用額の2%分のポイントが付与される。1ポイントは1円に相当する。

X×1% = -1.1万円 + X×2%

これを解いてみると、X=110万円。つまり、買い物などで年間の利用額が110万円を超えれば、ゴールドカードのほうがおトクということになる。では、次の事例はどうだろう。

【事例2】

クラシックカードは、年会費なしで利用額の1%分のポイントが付与される。ゴールドカードは、年会費1.1万円(消費税込)で、利用額の2%分のポイントが付与される(ここまでは【事例1】と同じ)。ただし、年始からの利用額の合計が50万円に達したら、それ以降は利用額の3%分のポイントが付与される。1ポイントは1円に相当する。

X×1% = -1.1万円 + 50万円×2% + (X-50万円)×3%

これを解いてみると、X=80万円。つまり、年間の利用額が80万円を超えれば、ゴールドカードのほうがおトクということになる。

この他にも、カードによっては、初年度の年会費が無料となっているものや、誕生月だけポイント付与率が引き上げられる仕組みのものなどがある。そういう場合には、上記の方程式はもっと複雑なものになるだろう。

なお、ゴールドカードのメリットは、ポイント付与の上乗せだけではない。カードに付帯される海外旅行保険や、空港や百貨店のラウンジの利用など、さまざまなサービスが提供されている。カードを選ぶときには、こうしたサービスの内容も含めて考える必要があるだろう。

スマホ決済アプリなどの全額還元をどう活用するか

それでは、実際にどれくらいおトクなのだろうか。これも筆者の設定した事例で考えてみよう。

【事例3】

スマホ決済アプリの利用時に、10回に1回の確率で、利用額が全額還元される。1か月の還元額の上限は5万円とする(各利用時に全額還元となる確率は、独立であると想定する)。

さて、10回に1回の確率で全額還元というのだから、10回利用すれば1回はタダになると考えるのが自然だ。これは平均的にはその通りなのだが、実際には10回のうち2回以上タダになることもあれば、1回もタダにならないこともある。毎回の利用時に、10分の1の確率で全額還元かどうかが決まるためだ。

つまり、全額還元の回数は、ある確率で分布する。この分布は「二項分布」と呼ばれる。

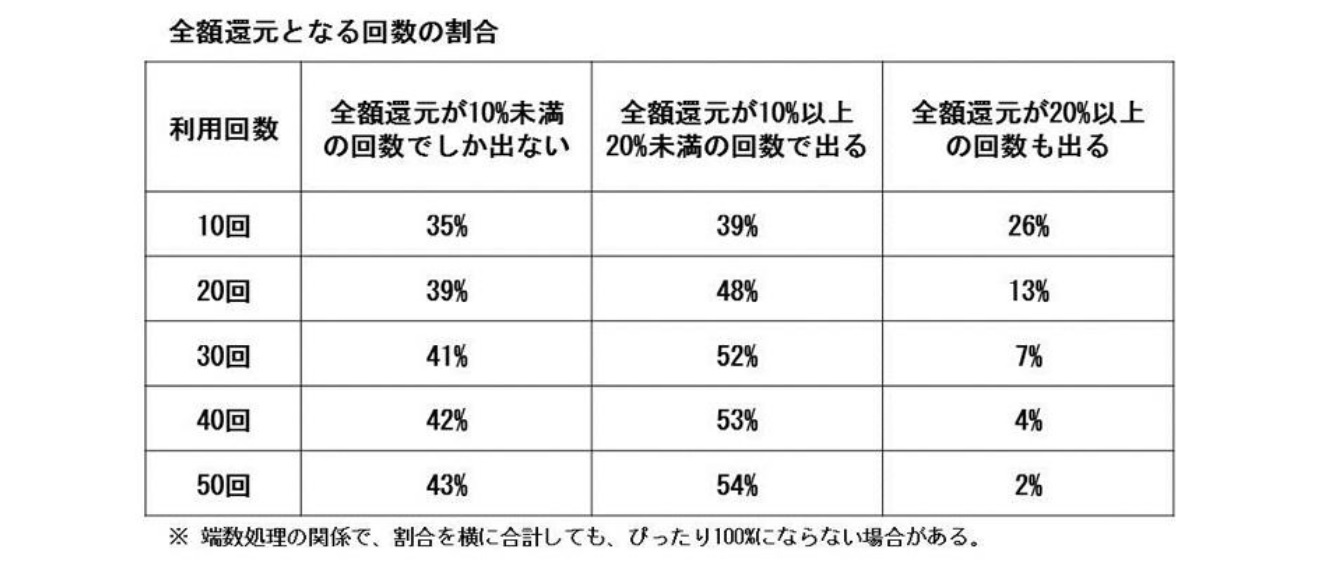

たとえば、全部で10回、20回、30回、40回、50回利用するケースを考えてみよう。全額還元が10%未満の回数しか出ない場合、10%以上20%未満の回数で出る場合、20%以上の回数も出る場合、の3つが、どの程度の割合になるかを計算してみたところ、次のようになった。

注目すべきなのは、全額還元が10%未満の回数しか出ない割合だ。利用回数10回の場合で1回も全額還元とならないケースは35%もある。利用回数が50回で、全額還元が5回未満のケースは43%となっている。つまり相当な割合で、10回に1回未満しか全額還元されないのである。

なお、実際の「全額還元」キャンペーンには、各回の利用額ではなく、ある期間中の全ての利用分が還元されるものなど、スマホ決済アプリごとにさまざまなものがあるため、注意が必要だ。

以上、クレジットカードのゴールドカードと、スマホ決済アプリの全額還元について簡単にみてきた。どちらにもいえそうなことは「ポイント還元には、あまり、のめり込まないほうがいい」ということだろう。

ゴールドカードのおトク感を得るためや、スマホ決済アプリで全額還元が出たときの快感を味わうために、必要もないのに無理に買い物をするようなことになれば、そのこと自体が、あまりおトクではないことのように思われるが、いかがだろうか。

(2019年12月09日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【キャッシュレス化の損得勘定-スマホ決済で全額還元がまったく当らないことも結構ある!?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

キャッシュレス化の損得勘定-スマホ決済で全額還元がまったく当らないことも結構ある!?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.