- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 日銀のETF買いに異変?

2019年11月25日

文字サイズ

- 小

- 中

- 大

■日銀が買入基準を変更?

日銀のETF(上場投資信託)買入政策が久しぶりに話題になった。11月13日と14日に株価がやや大きく下落したにもかかわらず、日銀がETFの買い入れを見送ったからだ。

日銀は買入基準を明らかにしていないが、市場では「午前の東証株価指数(TOPIX)が前日終値から0.5%ほど下落すると日銀がETFを買う」とみられている。ところが13日(-0.497%)、14日(-0.491%)の下落率は市場が見立てる日銀買入基準に近かったにもかかわらず、日銀がETFを買わなかった。そのため、市場の一部では「日銀が買入基準を変更したのでは?」と話題になったようだ。

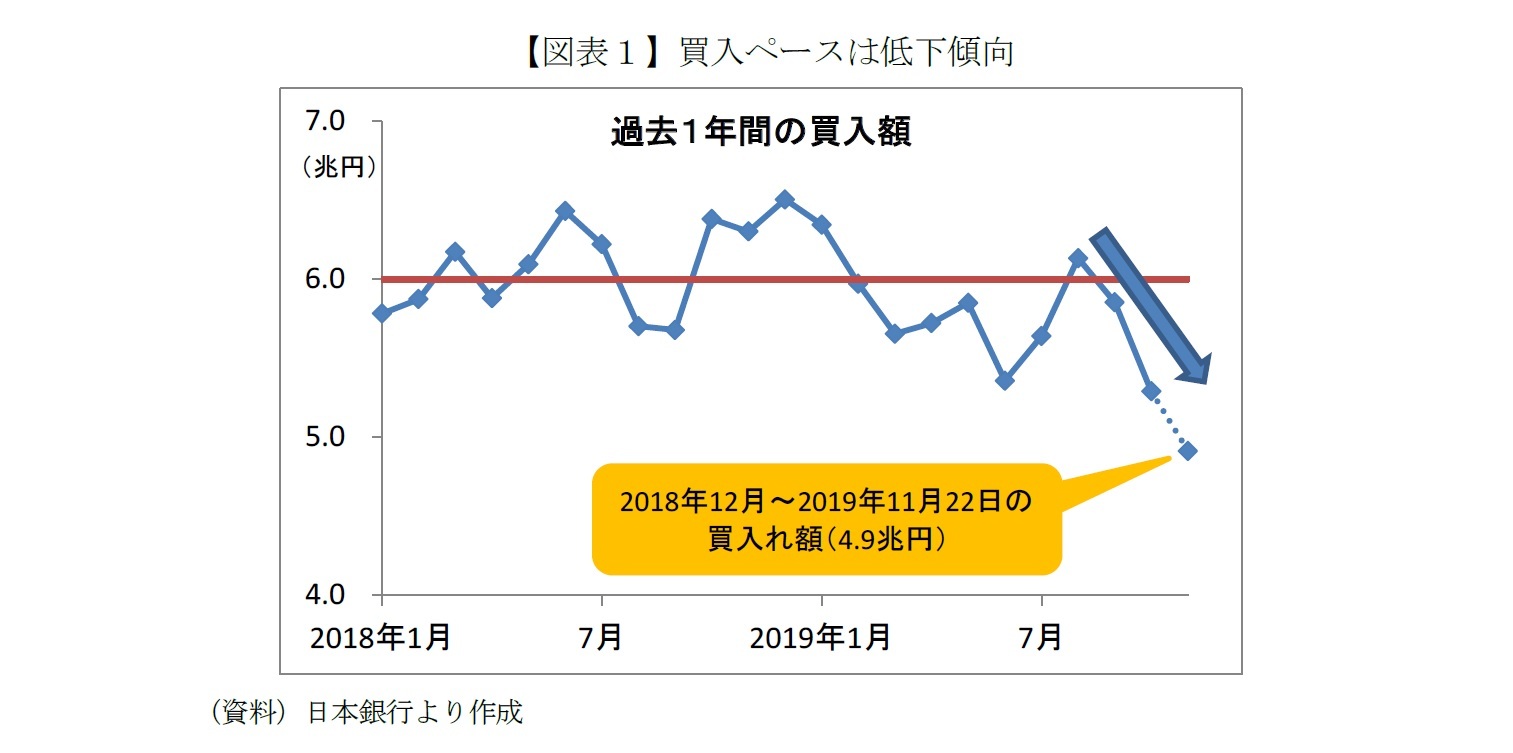

これは、日銀の買入ペースが下がっていたことも影響していそうだ。日銀は年間6兆円を買入額の目途としているが、ここ数ヶ月は買入ペースが顕著に低下していた。

日銀は買入基準を明らかにしていないが、市場では「午前の東証株価指数(TOPIX)が前日終値から0.5%ほど下落すると日銀がETFを買う」とみられている。ところが13日(-0.497%)、14日(-0.491%)の下落率は市場が見立てる日銀買入基準に近かったにもかかわらず、日銀がETFを買わなかった。そのため、市場の一部では「日銀が買入基準を変更したのでは?」と話題になったようだ。

これは、日銀の買入ペースが下がっていたことも影響していそうだ。日銀は年間6兆円を買入額の目途としているが、ここ数ヶ月は買入ペースが顕著に低下していた。

■市場がザワついたのも当然!?

日銀は2018年7月30~31日の金融政策決定会合において、ETFの買入れについて「資産価格のプレミアムへの働きかけを適切に行う観点から、市場の状況に応じて、買入れ額は上下に変動しうるものとする。」との新たな方針を示した。「上下に変動しうる」を追加したことで、状況によっては1年間の買入れ額が6兆円を超えることも、逆に6兆円に満たないこともあり得ることとなった。

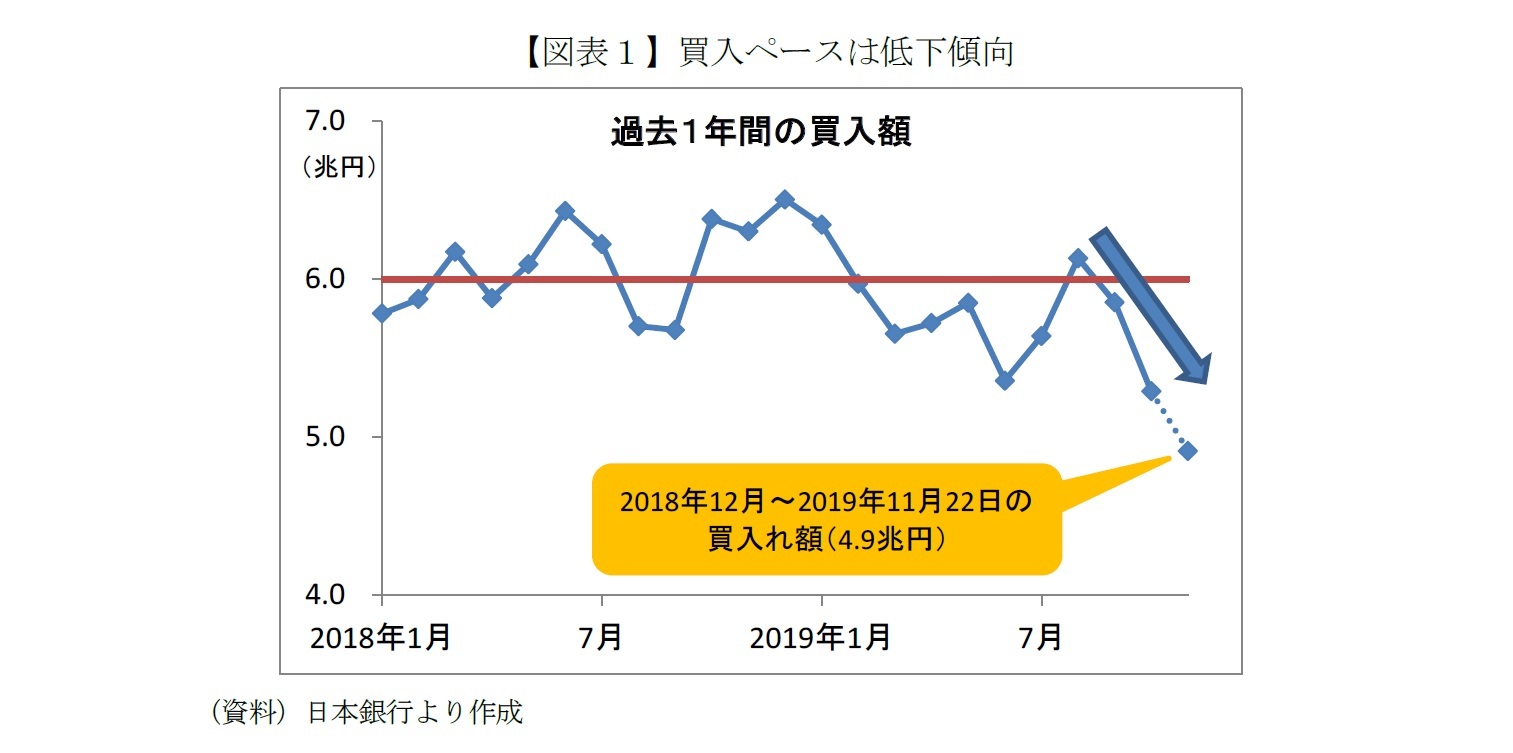

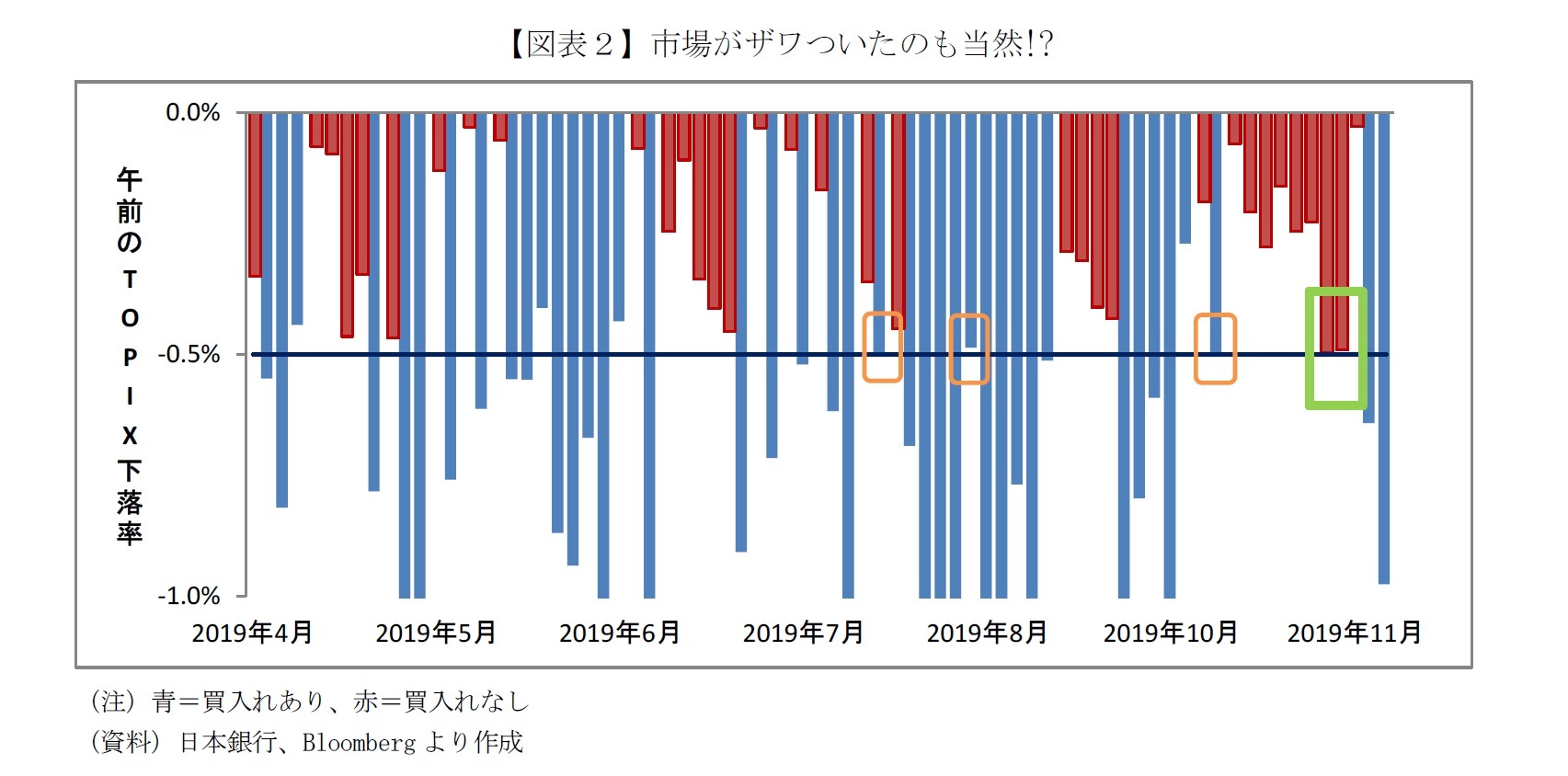

市場関係者が気になるのは、新たな方針のもとでの「買入基準」だろう。図表2は午前のTOPIX下落率と日銀のETF買入状況を示したものだ。棒グラフのうち青色は日銀がETF買入れを実施した日、赤色は買入れを見送った日を表している。

これまで午前のTOPIX下落率が0.5%を超えた日は例外なく買入れを実施した。問題は、従来は午前のTOPIX下落率が0.5%程度でも買入れを実施したのに(オレンジの枠、0.5%に満たない日もあった)、11月13・14日(黄緑の枠)は0.5%程度下落したにもかかわらず2営業日連続で買入れを見送ったことだ。図表2からは市場で話題になったのは当然のようにも見える。

市場関係者が気になるのは、新たな方針のもとでの「買入基準」だろう。図表2は午前のTOPIX下落率と日銀のETF買入状況を示したものだ。棒グラフのうち青色は日銀がETF買入れを実施した日、赤色は買入れを見送った日を表している。

これまで午前のTOPIX下落率が0.5%を超えた日は例外なく買入れを実施した。問題は、従来は午前のTOPIX下落率が0.5%程度でも買入れを実施したのに(オレンジの枠、0.5%に満たない日もあった)、11月13・14日(黄緑の枠)は0.5%程度下落したにもかかわらず2営業日連続で買入れを見送ったことだ。図表2からは市場で話題になったのは当然のようにも見える。

■TOPIXの下落率だけで決めていない

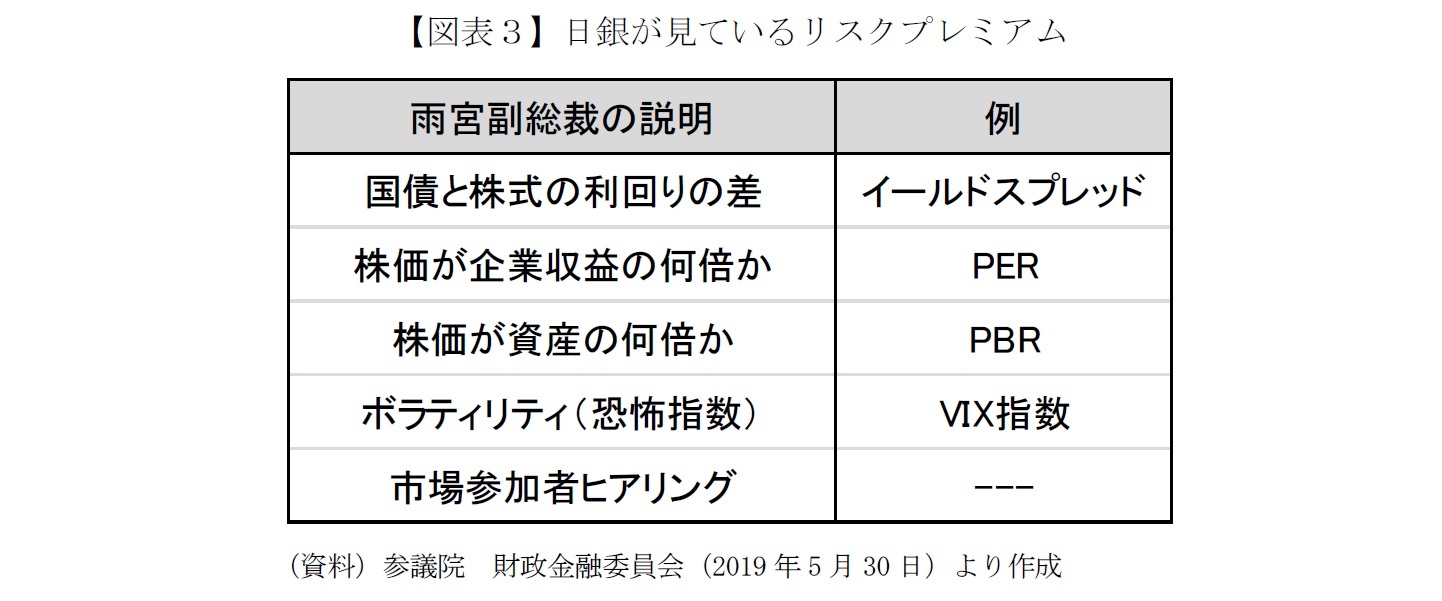

本当に日銀はETF買入基準を変更したのだろうか。それに関しては今年5月の参議院財政金融委員会での雨宮副総裁の発言がヒントになる。議員からの「リスクプレミアムをどう把握しているのか」との質問に対し、雨宮副総裁は図表3のように複数の観点を挙げたうえで「総合的に判断していくことが必要」と説明した。

すなわち、日銀は単にTOPIX下落率だけでETFを買入れるか見送るか決めているのではないと解釈できる。

すなわち、日銀は単にTOPIX下落率だけでETFを買入れるか見送るか決めているのではないと解釈できる。

■ETF買入れ政策の持続性を強化

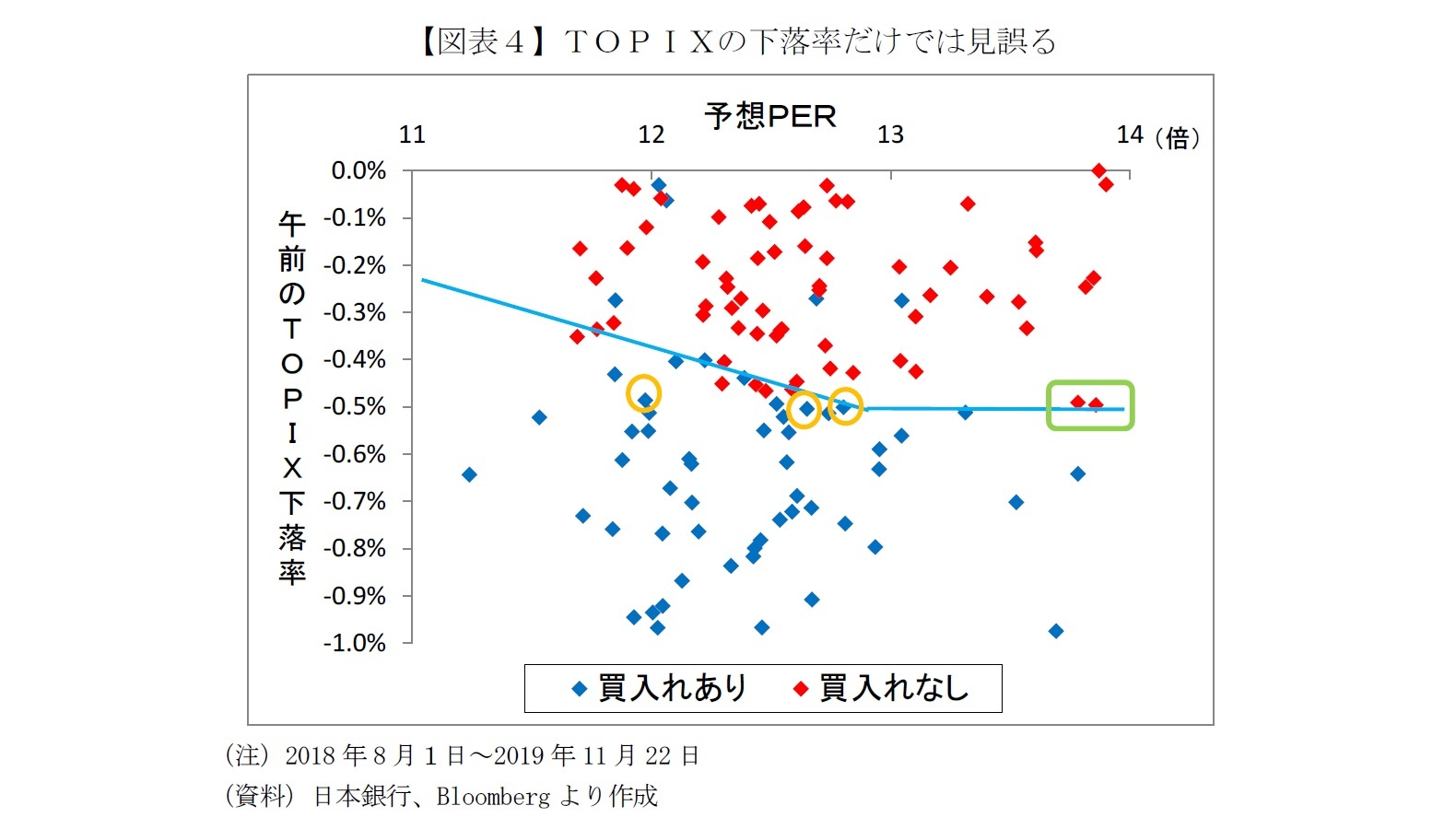

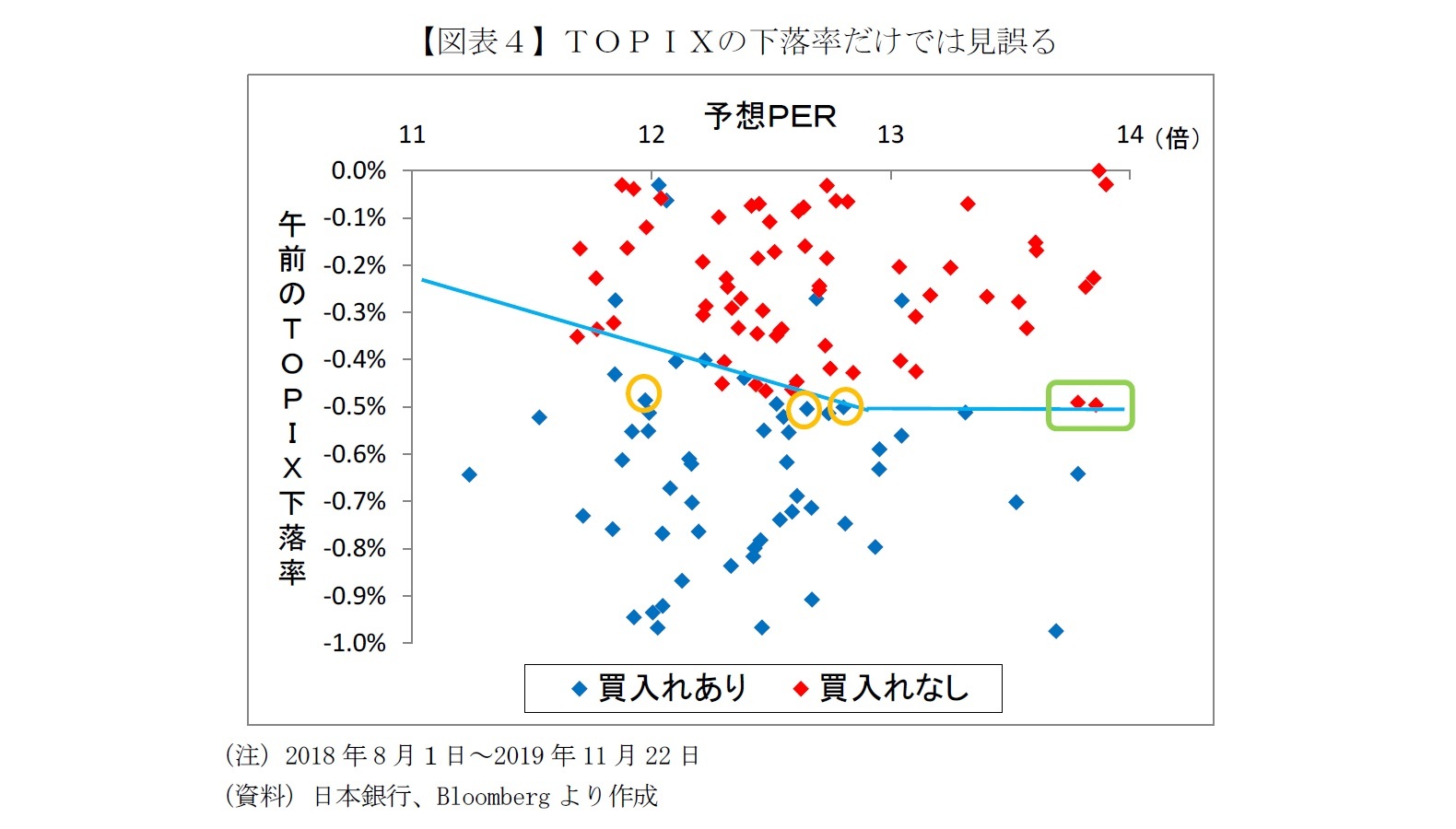

一例として、PER(株価収益率)と日銀によるETF買入れの対応関係を分析した。PERは株価÷一株当たり利益(EPS)で算出され、ゼロ金利下においてはPERとリスクプレミアムは逆数の関係にある。PERが低いときはリスクプレミアムが高く(=投資家がリスクに敏感)、PERが高いときはリスクプレミアムが低い(=投資家のリスク許容量が高い)。

図表4は、日銀がETF買入方針を変更した2018年8月以降について、縦軸は午前のTOPIX下落率、横軸はPERとし、日銀がETF買入れを実施した日を青色、見送った日を赤色とした。

図表4は、日銀がETF買入方針を変更した2018年8月以降について、縦軸は午前のTOPIX下落率、横軸はPERとし、日銀がETF買入れを実施した日を青色、見送った日を赤色とした。

午前のTOPIX騰落率とPERを組み合わせてETF買入有無との対応関係を見ると、PERが低いとき(=リスクプレミアムが高いとき)は下落率が0.5%を超えなくても買入れたことがわかる(図表2のオレンジ枠の日もPERが11~12倍台であった)。

一方、11月13、14日(黄緑の枠)は、午前のTOPIX下落率が同程度の日と比較して、PERが14倍程度と高い(=リスクプレミアムが低い)ことがわかる。あくまで推測だが、日銀はリスクプレミアムが許容範囲にある(高まっていない)との判断からETF買入れを見送ったのではないだろうか。

雨宮副総裁が国会で説明したとおり、日銀は複数の観点でリスクプレミアムを観察している以上、ETFの買入有無を単にTOPIXの下落率だけで予想しようとすれば見誤るだろう。なお、図表4のブルーの線は筆者の主観で描いたものであり、さらに日銀はPERの他にも「総合的に」観察しているため、買入有無を完全には区別できていない。

一方、11月13、14日(黄緑の枠)は、午前のTOPIX下落率が同程度の日と比較して、PERが14倍程度と高い(=リスクプレミアムが低い)ことがわかる。あくまで推測だが、日銀はリスクプレミアムが許容範囲にある(高まっていない)との判断からETF買入れを見送ったのではないだろうか。

雨宮副総裁が国会で説明したとおり、日銀は複数の観点でリスクプレミアムを観察している以上、ETFの買入有無を単にTOPIXの下落率だけで予想しようとすれば見誤るだろう。なお、図表4のブルーの線は筆者の主観で描いたものであり、さらに日銀はPERの他にも「総合的に」観察しているため、買入有無を完全には区別できていない。

■政策の持続性を強化

このように考えると、11月13、14日の買入れ見送りは、筆者が以前指摘したとおり(「日銀ETF買入れ縮小の真意」(2018年9月7日付))、緩和縮小ではなく“緩和継続”のための措置の結果といえるだろう。

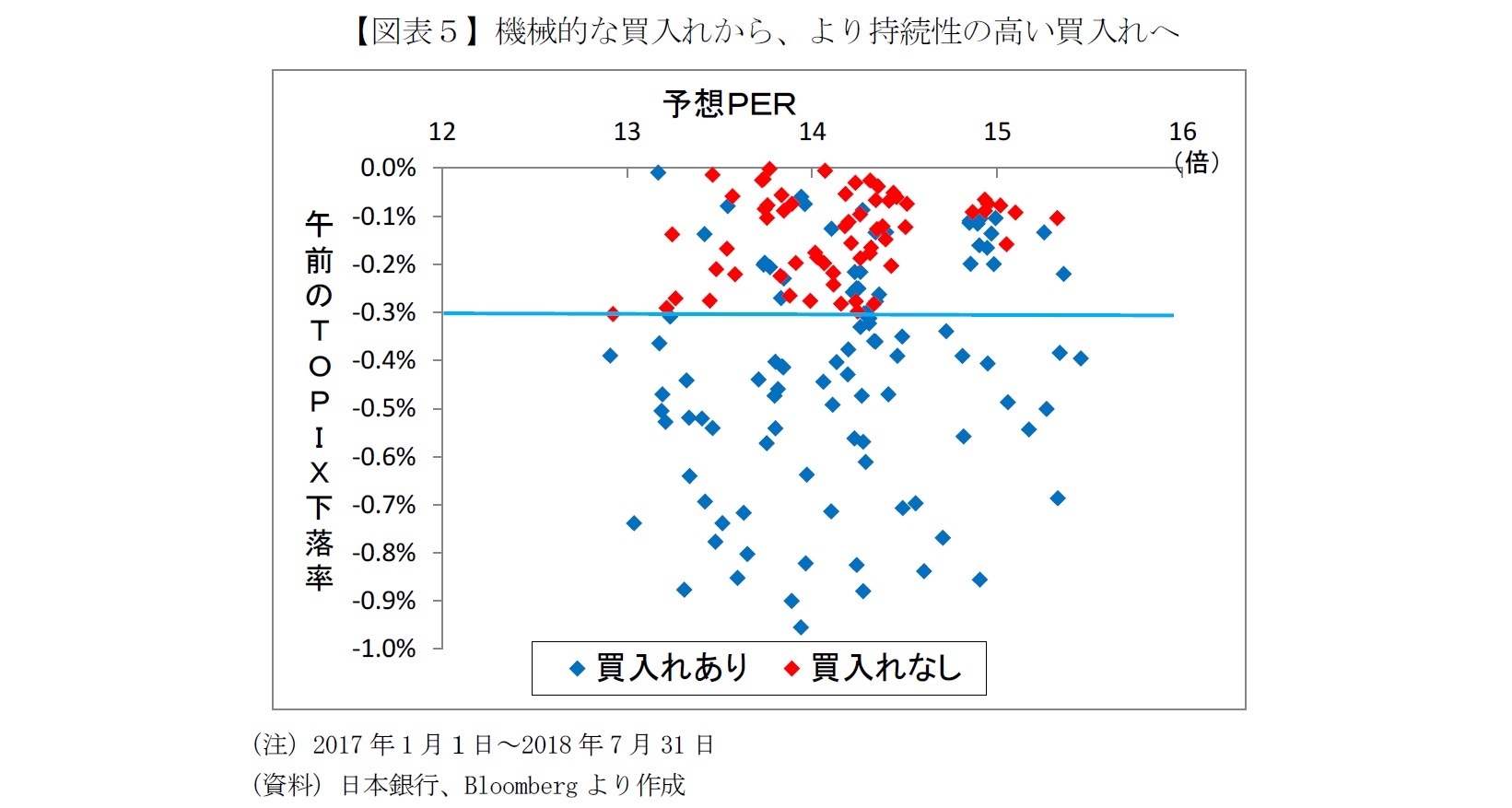

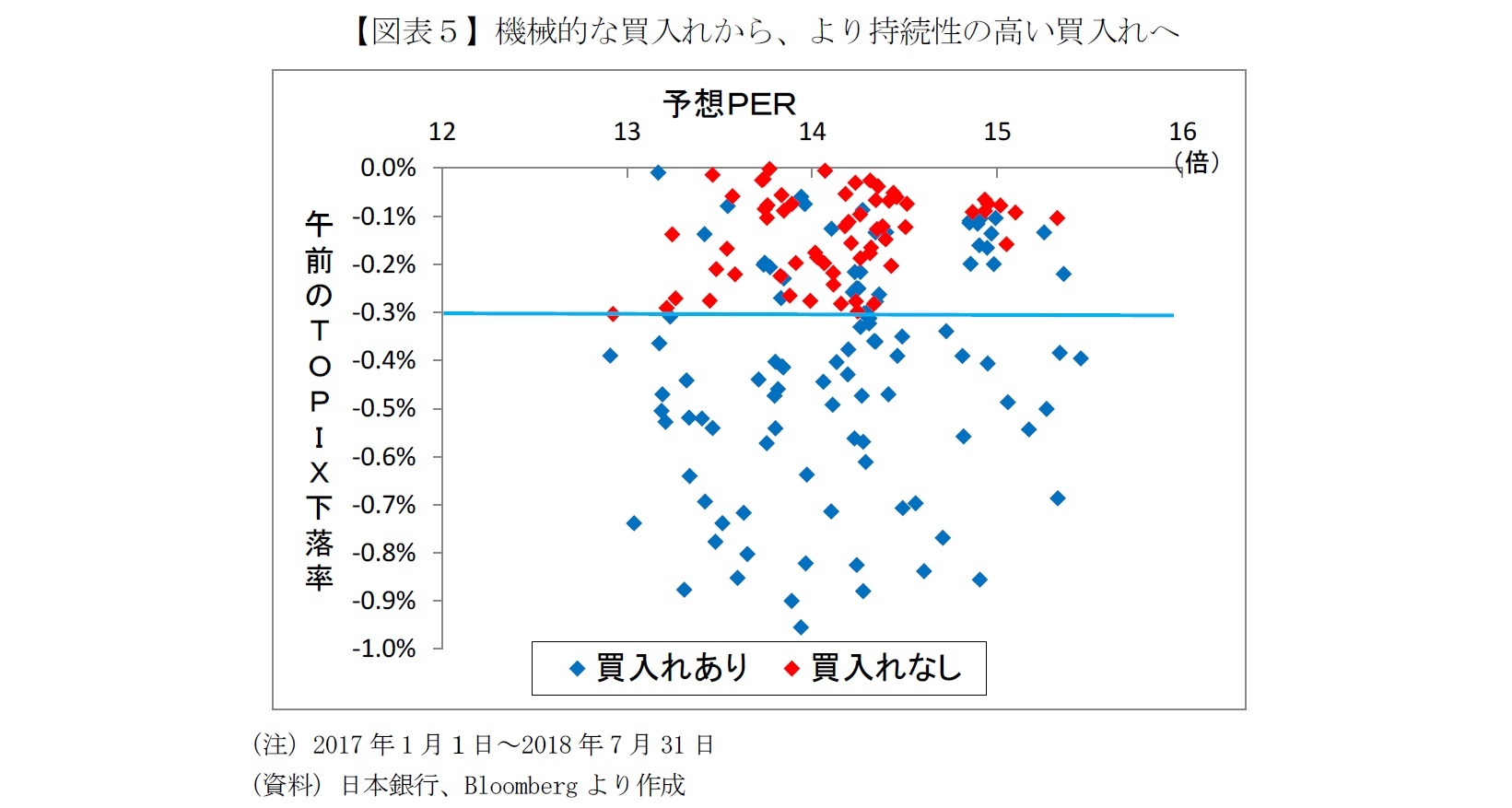

実際、方針変更前(2017年1月~2018年7月)の買入状況は図表5のとおりで、PERの水準に関係なく、午前のTOPIXが0.3%以上下落した日は例外なく買い入れた。これを「リスクプレミアムが高くない(PERが低くない)ときは買わない」とすることで、必要以上にETFを買わないようにしているのではないか。

言うまでもなく変更の目的は“出口”と“コスト”を意識しているのだろう。不必要にETFの残高が積み上がれば、その分だけ出口戦略の難易度が上がるだけでなく、ETFの保有にかかるコスト(信託報酬)も嵩む。

とはいえ、今後、もし米中対立や景気減速などの懸念が高まりPERが再び低下(=リスクプレミアムが上昇)すれば、午前のTOPIX下落率が0.5%に満たなくても日銀はETF買入れを実施するだろう。

ただし、忘れてはいけないのは、日銀は株価をつり上げるために買入れを実施する訳ではない。肝心なことは景気・企業業績が回復することであり、株価に関して日銀のETF買入れに過度な期待をすることは禁物である。

実際、方針変更前(2017年1月~2018年7月)の買入状況は図表5のとおりで、PERの水準に関係なく、午前のTOPIXが0.3%以上下落した日は例外なく買い入れた。これを「リスクプレミアムが高くない(PERが低くない)ときは買わない」とすることで、必要以上にETFを買わないようにしているのではないか。

言うまでもなく変更の目的は“出口”と“コスト”を意識しているのだろう。不必要にETFの残高が積み上がれば、その分だけ出口戦略の難易度が上がるだけでなく、ETFの保有にかかるコスト(信託報酬)も嵩む。

とはいえ、今後、もし米中対立や景気減速などの懸念が高まりPERが再び低下(=リスクプレミアムが上昇)すれば、午前のTOPIX下落率が0.5%に満たなくても日銀はETF買入れを実施するだろう。

ただし、忘れてはいけないのは、日銀は株価をつり上げるために買入れを実施する訳ではない。肝心なことは景気・企業業績が回復することであり、株価に関して日銀のETF買入れに過度な期待をすることは禁物である。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年11月25日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

| 2024/11/06 | 「選挙は買い」は本当か | 井出 真吾 | ニッセイ年金ストラテジー |

新着記事

-

2025年07月09日

バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国 -

2025年07月09日

貸出・マネタリー統計(25年6月)~銀行貸出の伸びが回復、マネタリーベースは前年割れが定着 -

2025年07月09日

景気ウォッチャー調査2025年6月~気温上昇で夏物商材の売れ行きが好調、現状判断DIは2ヵ月連続の上昇~ -

2025年07月09日

「専業主婦世帯」理想は、若年男女の5%未満 【脱・中高年民主主義】大人気就職エリア、東京在勤若者の理想のライフコースとは? -

2025年07月09日

低所得の妻に「所得補償」を続けるのか、「生活再建」を促すのか~通常国会で法改正された「年収の壁」と「遺族年金」から考える~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀のETF買いに異変?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀のETF買いに異変?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.