- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 投資信託 >

- 企業型DCの商品選び-効率的な資産形成に欠かせない投資信託の活用

企業型DCの商品選び-効率的な資産形成に欠かせない投資信託の活用

金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 梅内 俊樹

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――老後生活に向けて、長期の資産形成が大切

総務省の家計調査(2017年)によれば、「夫65歳以上、妻60歳以上の夫婦のみの無職世帯では、公的年金等の収入よりも支出の方が多く、不足額は月平均で5万4千円程度」です。金融庁の指摘は、この月平均の不足額が30年では2千万円(=約5.4万円×12カ月×30年)と計算されることに基づいています。つまり、現在の高齢夫婦無職世帯の標準的な生活が前提となっています。

しかし、ゆとりある老後生活を前提にするのであれば、より多くの備えが必要になることは想像に難くありません。生命保険文化センターの「生活保障に関する調査(2016年)」によれば、夫婦2人で経済的にゆとりのある老後生活を送るためには、約35万円必要と考えられています。公的年金の2018年実績は、標準世帯(夫が40年間就業(平均標準報酬42.8万円)し、妻がその期間全て専業主婦であった世帯の新規裁定の給付水準)で月額22.1万円ですから、ゆとりある生活を送るためには、公的年金とは別に月12.9万円、30年間で総額4千6百万(=約12.9万円×12カ月×30年)の備えが必要との計算になります。

結局のところ、老後生活に向けていくら備えるべきかは、どの程度のゆとりをもって、どのような生活スタイルを目指すのかに大きく依存するわけです。個人差が大きいため、いくら備える必要があるかは、個別にライフプランニングなどを通じて確認する必要があります。しかしながら、寿命の伸長により老後の生活費が嵩む一方で、公的年金の実質的な給付水準の低下が避けられないことを踏まえると、公的年金だけに頼った老後生活が難しくなることは間違いありません。「退職金を含めた長期の資産形成による備えが必要」との金融庁のメッセージが実情を踏まえたものであることを認識し、特に、若い世代では老後に向けた準備を早々に始める必要があると言えます。

2――老後の資産形成では、企業型DCの有効活用が不可欠

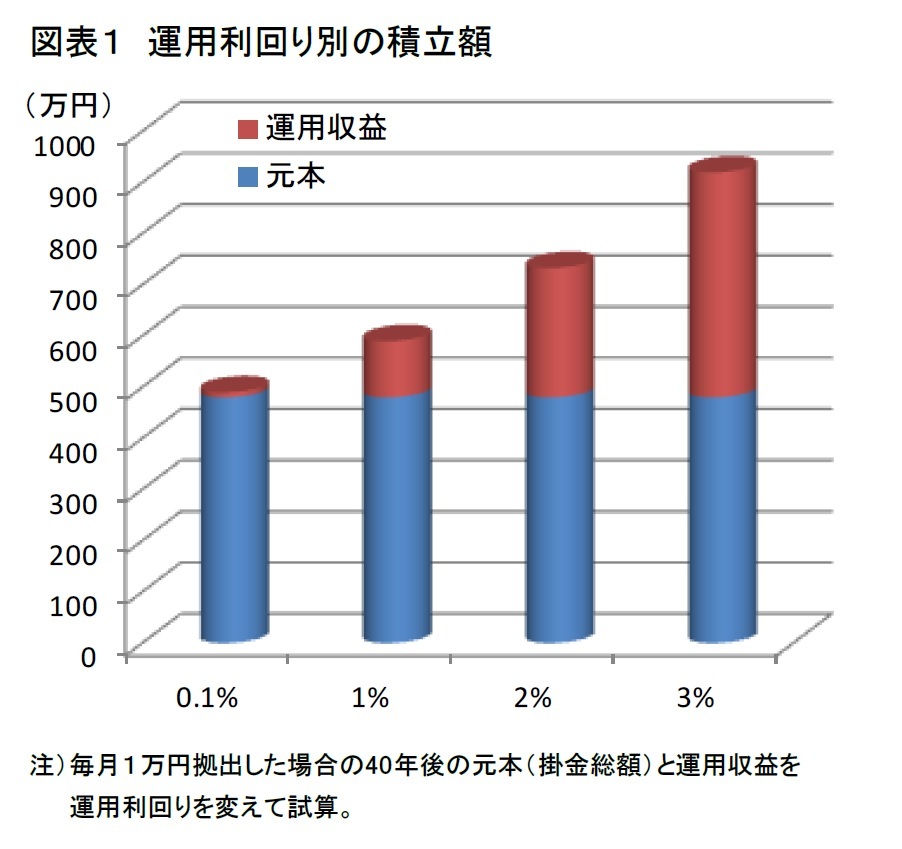

老後への備えの重要性が高まるなか、特に意識したいのが、企業型DCの効果的な活用です。というのも、企業型DCでは、加入者が自ら決める運用次第で、将来受け取る給付額が大きく変わる可能性があるからです。図表1は、毎月1万円拠出したときに、運用利回りの違いによって、40年後の積立金がどの程度変わるのかを見たものです。運用利回りが年率0.1%の場合には、40年間で得られる運用収益はごく僅かですが、年率3%になると、40年間の拠出総額とほぼ同額の運用収益が得られ、積立金は拠出総額の約2倍になります。ちょっとした運用利回りの違いで、将来の積立額は大きく変わるのです。

老後への備えの重要性が高まるなか、特に意識したいのが、企業型DCの効果的な活用です。というのも、企業型DCでは、加入者が自ら決める運用次第で、将来受け取る給付額が大きく変わる可能性があるからです。図表1は、毎月1万円拠出したときに、運用利回りの違いによって、40年後の積立金がどの程度変わるのかを見たものです。運用利回りが年率0.1%の場合には、40年間で得られる運用収益はごく僅かですが、年率3%になると、40年間の拠出総額とほぼ同額の運用収益が得られ、積立金は拠出総額の約2倍になります。ちょっとした運用利回りの違いで、将来の積立額は大きく変わるのです。企業型DCで購入できる運用商品には、元本確保型商品と投資信託の2つがあります。定期預金や保険商品などの元本確保型商品には、元本が保証されるメリットがありますが、現在の利率は0%近辺です。この水準が続くとすると、積立金の大幅な増加が望めないことは図表1からも明らかです。一方、株式や債券を投資対象とする投資信託であれば、長期的には経済の成長とともに、利息配当収入や値上がり益の拡大が期待できます。より多くの資産形成を目指すのであれば、投資信託を避けることはできません。

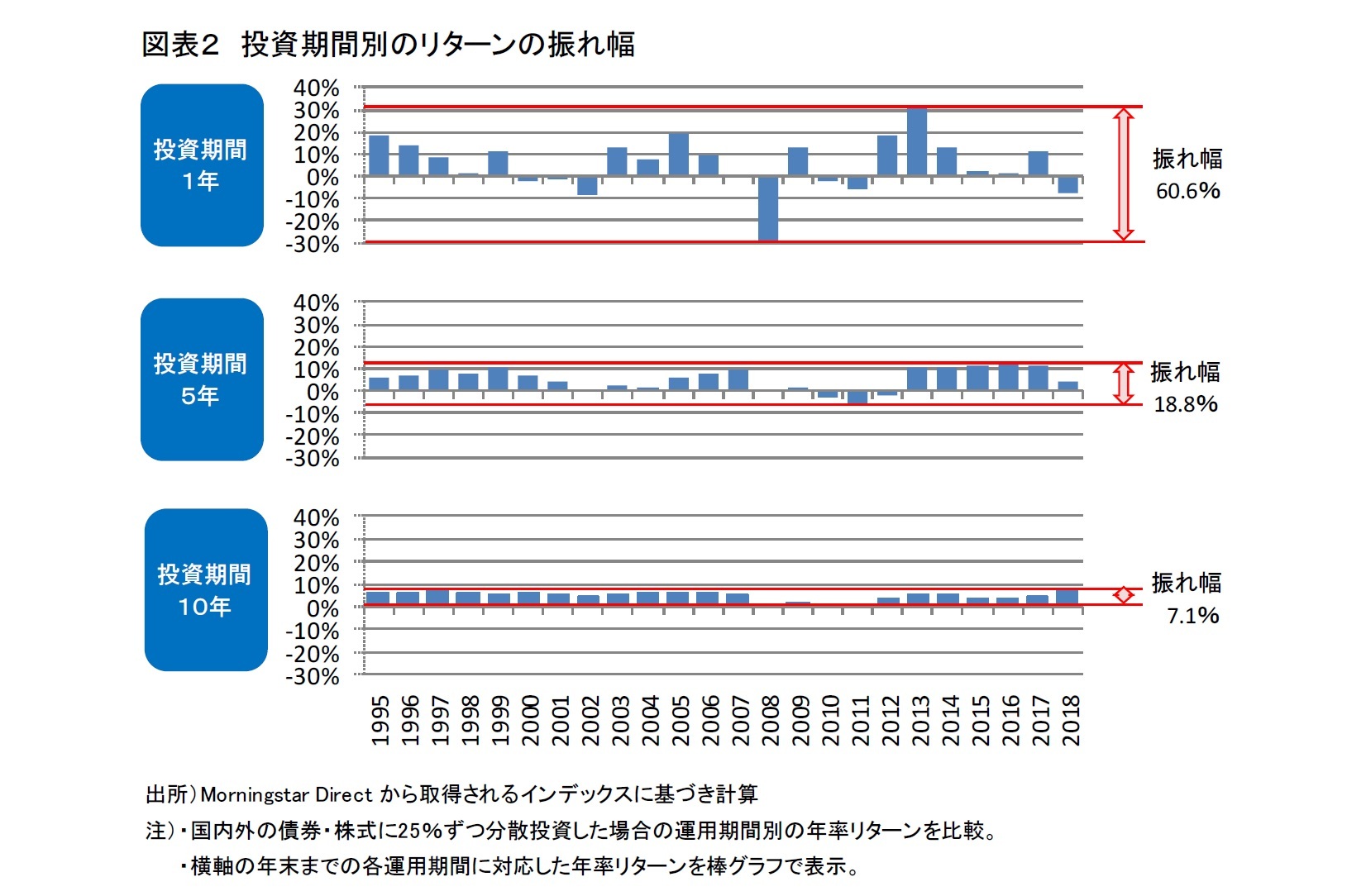

投資期間が長くなれば、値上がりと値下がりが相殺される結果、1年当りのリターンが安定する傾向があります。図表2は、国内外の株式と債券にそれぞれ25%ずつ投資した場合の1年当りのリターンの推移を、投資期間を変えて比較したものです。投資期間が1年の場合には、時期によってリターンのバラつきが大きくなっていますが、投資期間が長くなるに連れ、リターンの格差は小さくなっています。また、投資期間が1、5年の場合には、リターンがマイナスになる時期もありますが、10年の場合には、最低でもプラスのリターンが確保されていることが分かります。投資期間が短いと、必ずしも本質的とは言えないような雑多な要因によってリターンは大きく上下に振れるのに対して、投資期間が長くなると、経済成長に基づく本来のリターンに収斂するためです。

積立投資にも、損失を抑制する効果を期待できます。一度に多額の投資をする場合、高値で投資することによって、その後の価格下落時に大幅な損失を被る恐れがあります。しかし、少額ずつ定期的に投資する積立投資であれば、高値での投資と安値での投資の損益が相殺される結果、大幅な損失発生が抑えられます。

このように、長期投資と積立投資には、損失発生リスクを軽減する効果があるため、これらを前提とする企業型DCであれば、元本が保証されない投資信託であっても、ある程度安心して購入することができます。

3――「バランス型」で、手軽に分散投資

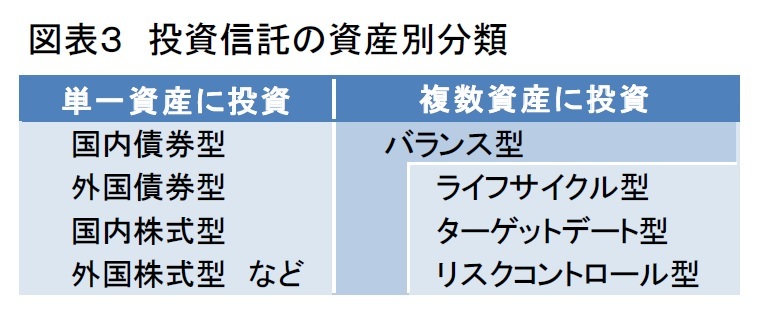

企業型DC制度では、運用の選択肢として様々な種類の投資信託が用意されています。どのような資産に投資するかによって、「国内株式型」、「国内債券型」、「外国株式型」、「外国債券型」などの商品があり、複数の資産に投資する「バランス型」と呼ばれる商品もあります(図表3)。また、資産ごとに運用方針が異なる複数の商品が選択肢として提供されているのが通例です。資産によって期待されるリターンや想定される損失発生リスクが異なる上、運用方針によっても商品の特性は変わります。このため、投資経験が十分でない方にとって、投資信託の具体的な商品選びは容易なことではありません。しかし、損失発生リスクを抑え、リターンを安定化させる上で、長期投資と積立投資と並んで重要な分散投資を前提にすれば、選択肢を大きく絞り込むことができます。

企業型DC制度では、運用の選択肢として様々な種類の投資信託が用意されています。どのような資産に投資するかによって、「国内株式型」、「国内債券型」、「外国株式型」、「外国債券型」などの商品があり、複数の資産に投資する「バランス型」と呼ばれる商品もあります(図表3)。また、資産ごとに運用方針が異なる複数の商品が選択肢として提供されているのが通例です。資産によって期待されるリターンや想定される損失発生リスクが異なる上、運用方針によっても商品の特性は変わります。このため、投資経験が十分でない方にとって、投資信託の具体的な商品選びは容易なことではありません。しかし、損失発生リスクを抑え、リターンを安定化させる上で、長期投資と積立投資と並んで重要な分散投資を前提にすれば、選択肢を大きく絞り込むことができます。

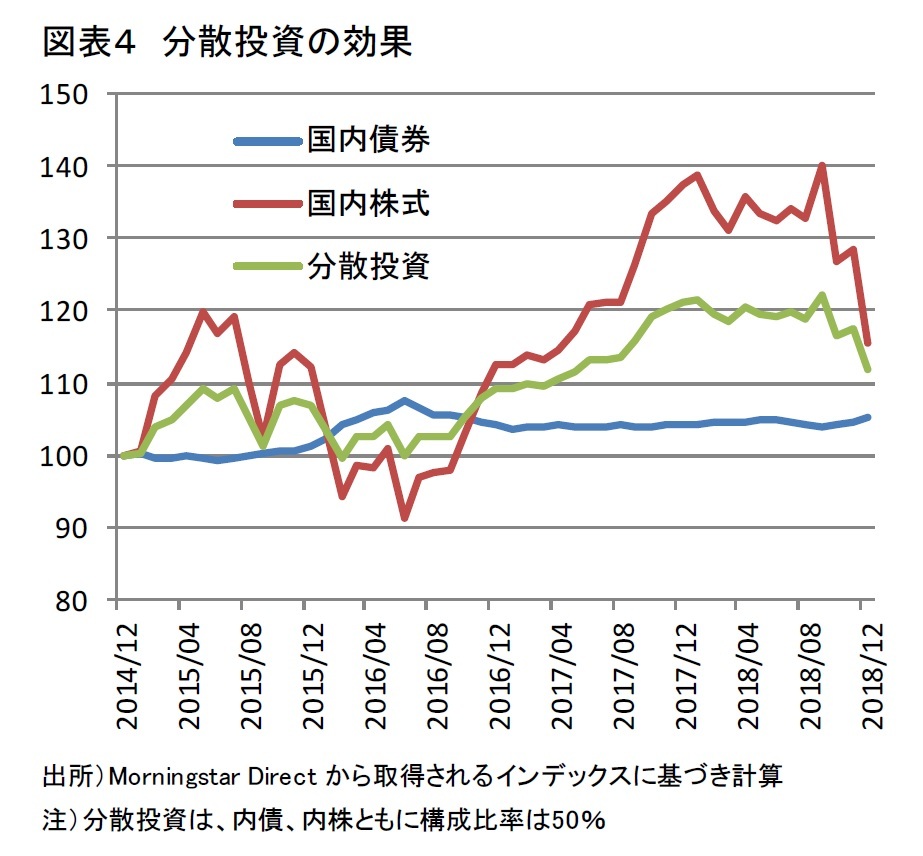

分散投資の効果は実際のデータでも確認できます。図表4は、国内債券と国内株式に50%ずつ分散投資した場合の値動きを示しています。分散投資によって、国内株式の大きな値動きが国内債券の値動きで抑えられることにより、値下がり幅が株式に比べ小さくなっていることが分かります。

分散投資の効果は実際のデータでも確認できます。図表4は、国内債券と国内株式に50%ずつ分散投資した場合の値動きを示しています。分散投資によって、国内株式の大きな値動きが国内債券の値動きで抑えられることにより、値下がり幅が株式に比べ小さくなっていることが分かります。このような損失抑制効果が期待される分散投資は、企業型DCでも取り入れたい考え方ですが、バランス型なら手軽に分散投資を始められます。複数の資産に投資する商品であるため、バランス型商品を一つ購入するだけで、分散投資を実践できるところに最大のメリットがあります。なかでも、ライフサイクル型1は、資産構成比率が予め決められた水準に維持されるという安心感と、信託報酬(運用会社等に支払う手数料)が相対的に低廉という特長から、投資経験が十分でない方でも利用しやすい投資信託と言えます。

ライフサイクル型には、株式等の構成比率の違いによって、「債券重視型」、「標準型」、「株式重視型」などの名称が付けられた2~3種類の商品がラインナップされています。例えば、投資期間が短い50歳代で、元本割れを極力回避したいのであれば「債券重視型」、まだ若く、長期的な資産形成を目指すのであれば「株式重視型」といったように、加入者それぞれの運用目標や損失回避の考え方に合った商品選びができるように配慮されています。20~30歳代の若年層であれば、長期投資によるリスク軽減効果を期待できます。後で「債券重視型」に変更することもできるため、「株式重視型」を選んでも良いのではないでしょうか。

1 金融機関によって定義が異なる場合があります。

(2019年11月25日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

梅内 俊樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/16 | サステナビリティ情報開示の法制化の概要 | 梅内 俊樹 | 基礎研レター |

| 2025/04/03 | 資産配分の見直しで検討したいプライベートアセット | 梅内 俊樹 | ニッセイ年金ストラテジー |

| 2025/02/28 | 日本版サステナビリティ開示基準を巡る議論について-開示基準開発の経過と有価証券報告書への適用の方向性 | 梅内 俊樹 | 基礎研レター |

| 2024/09/06 | 持続的な発展に向けて-SDGsの先を見据えた継続的な取組が必要か? | 梅内 俊樹 | 基礎研マンスリー |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【企業型DCの商品選び-効率的な資産形成に欠かせない投資信託の活用】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

企業型DCの商品選び-効率的な資産形成に欠かせない投資信託の活用のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.