- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- インボイス方式導入による益税の抑制-免税事業者への影響と今後の消費税の公平性確保に向けて

インボイス方式導入による益税の抑制-免税事業者への影響と今後の消費税の公平性確保に向けて

清水 仁志

文字サイズ

- 小

- 中

- 大

1――はじめに

過去、政府は、原因となる制度の適用要件を厳格化することで、益税を大きく減少させてきた。今回の消費税率10%への引き上げでは、軽減税率導入に伴い、2023年10月から適格請求書等保存方式(以下、インボイス方式)が義務化されることになっており、益税解消に向けた動きが一層加速する。一方で、既に導入されている制度の急激な転換は、当事者に大きな影響を与えるため、段階的な対応が必要である。

1 鈴木 善充「消費税における益税の推計」会計検査研究 (43), 45-56, 2011-03

2――益税への指摘

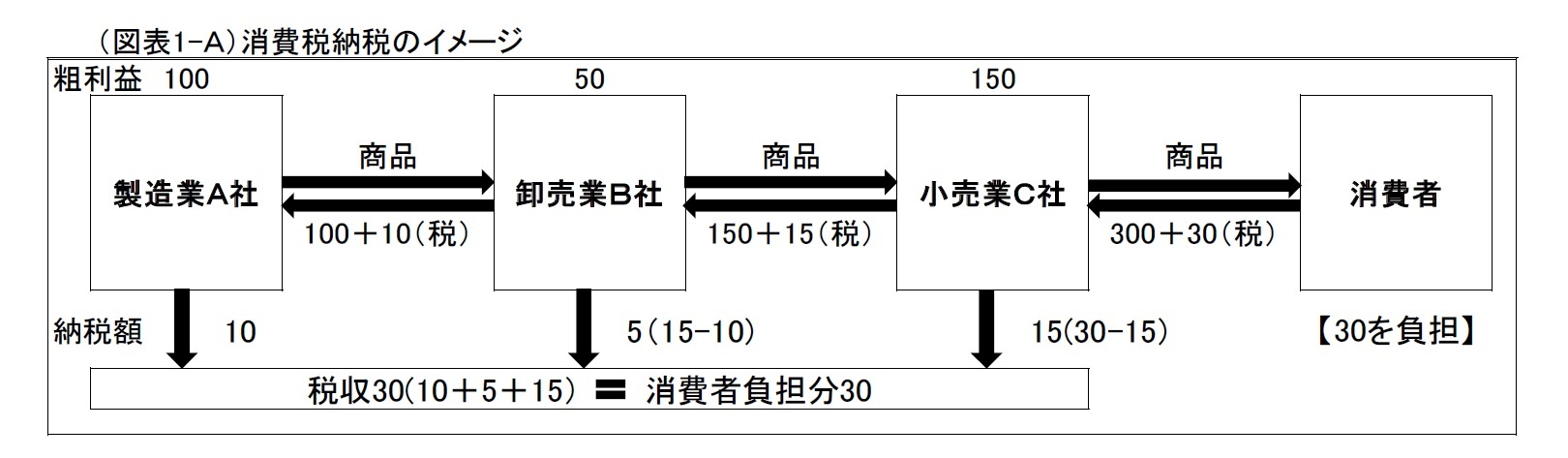

消費税は納税者と税負担者が異なる間接税であり、消費者の支払う税金は事業者によって間接的に納付される。事業者は仕入の際に自らも支払った税があるため、その分の消費税額は納税の際にマイナスされる(消費税納付税額=売上高×適用税率 - 仕入高×適用税率)。この差し引かれる税額を仕入税額控除と呼ぶ。このような仕組みにすることで、最終消費者が負担する消費税分を、各事業者で分散し納税することが出来る(図表1-A)。

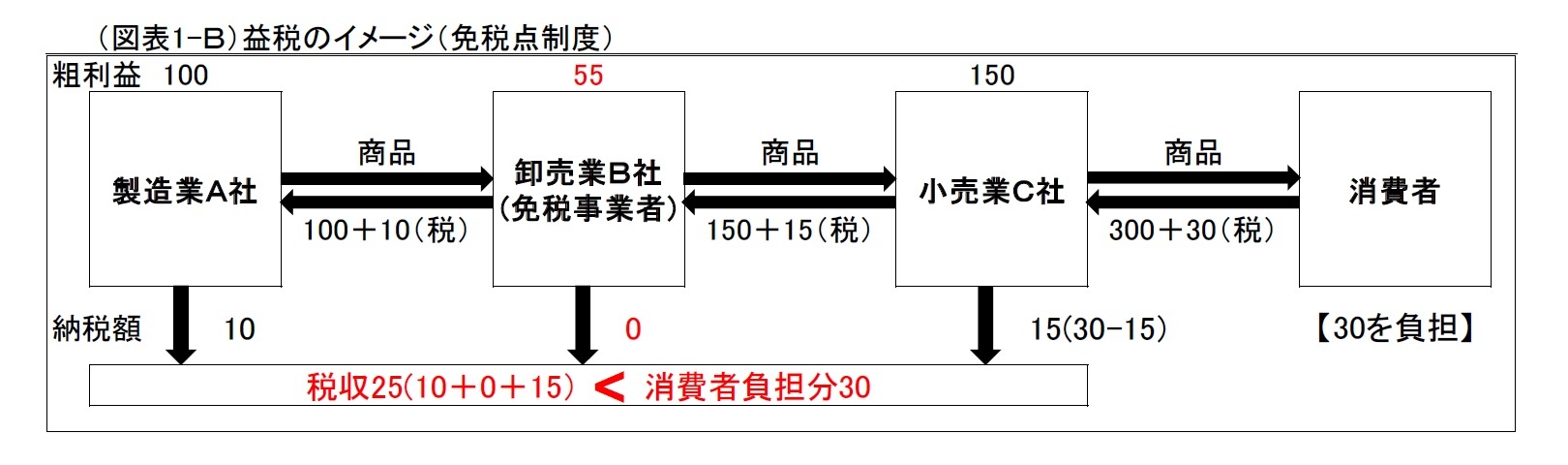

免税点制度とは、前々年(個人)又は前々事業年度(法人)の課税売上高が1,000万円以下の事業者については、その課税期間について、消費税を納める義務が免除される制度である2。免税事業者は、消費税分を上乗せして販売したとしても、その分の消費税は納税しなくてもよい。その結果、消費者が負担した消費税分よりも企業が納める消費税額が小さくなる益税が発生する(図表1-B)。

2 基準期間(前々事業年度)のない新設法人の設立1期目及び2期目の扱いは原則として資本金の額で判定。資本金1,000万円未満の新設法人は、設立当初の2年間、免税事業者となる。資本金1,000万円以上の新設法人は、設立当初の2年間、事業者免税点制度が適用されないため課税事業者となる。

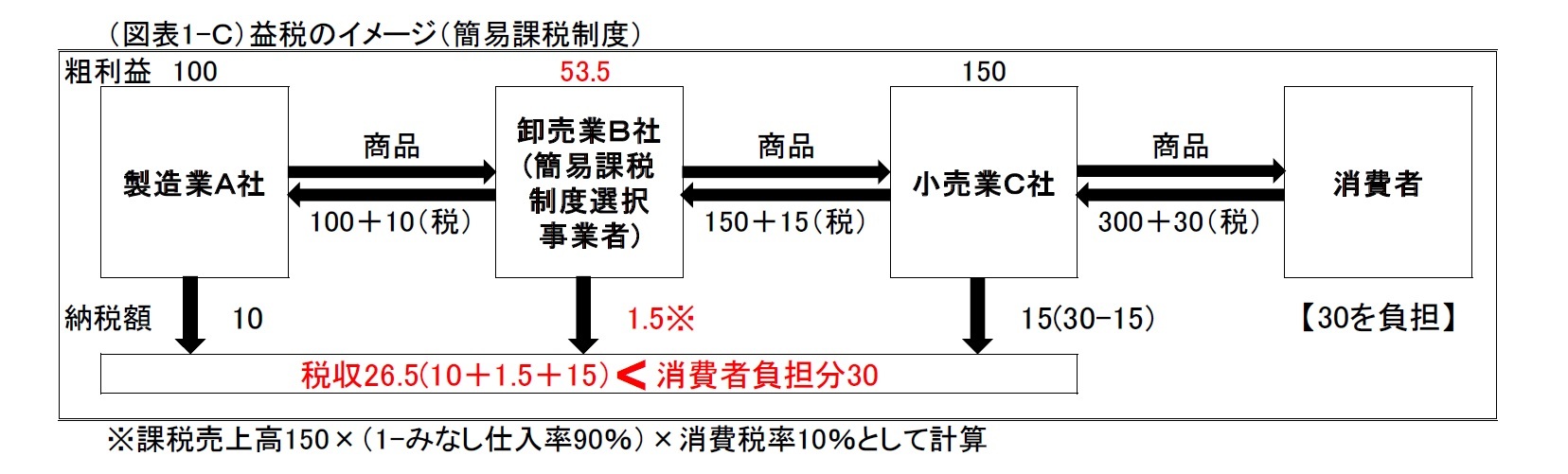

簡易課税制度とは、前々年(個人)又は前々事業年度(法人)の課税売上高が5,000万円以下であり、かつ、「簡易課税制度選択届出書」を事前に提出していることで適用され、売上高だけから納付税額を計算することが出来る。本来は、納付税額は、受け取った消費税額から仕入れで払った消費税額を控除して計算されるが、簡易課税制度では、消費税納付税額を売上高とみなし仕入率(業種ごとに決められた仕入率)から簡易的に計算することが出来る(消費税納付税額=売上高×適用税率-売上高×適用税率×みなし仕入率)。

簡易課税制度で使用されるみなし仕入率が、実際の仕入率よりも大きい場合、本来の仕入税額控除より大きい金額が控除され、益税が発生する(図表1-C)。簡易課税制度の選択は任意であるため、各事業者は自分に有利な制度を選択することが考えられる3。具体的には、実際の仕入率がみなし仕入率よりも小さい場合には簡易課税制度を選択し、大きい場合は本則課税を選択し納税する。事業関係者及び消費者に対してアンケート調査を実施している藤巻(2018)によると、簡易課税制度を選択している理由として一番多かったのは「本則課税を選択するよりも,簡易課税制度を選択した方が納税額が少なくなると見込まれたため」の54.7%であり、制度本来の趣旨である「事務負担が軽減するため」の42.0%を超えている4。また、本則課税を適用している理由の回答については、94.2%が「基準期間(前々事業年度)の課税売上高が5千万円超であり,簡易課税制度が適用されないため」(簡易課税制度対象外だから)と回答しているが、「基準期間(前々事業年度)の課税売上高が5千万円以下であるが,簡易課税制度を選択するよりも,本則課税を選択した方が納税額が少なくなると見込まれたため」との回答も5.3%あった。簡易課税制度適用要件を満たしている事業者は、納税額がより少なくて済む制度を選択しているのである5。

鈴木(2011)では、益税額約5,000億円のうち、約4,000億円が免税点制度、約1,000億円が簡易課税制度によるものだと推計している。

3 ただし、一度「消費税簡易課税制度選択届出書」を提出した事業者は、原則として、2年間は実額計算による仕入税額の控除に変更することはできない。

4 藤巻 一男「消費税率の引き上げが事業者及び消費者に与える影響―インターネット調査(2018年11月・12月実施)の結果―」新潟大学、経済論集第106号 2018-II、pp.93-128

5 会計検査院「会計検査院法第30条の2の規定に基づく報告書 ― 消費税の簡易課税制度について(平成24年10月)」では、みなし仕入率が全ての事業区分において課税仕入率の平均を上回っていることを示している。

3――インボイス方式導入により、免税事業者からの仕入税額控除を制限

財務省の推計では、消費税の課税事業者は、317万者に対し、免税事業者は488万者である8。このうち、非課税売上が主な事業者などを除いたうちの、B2B事業者である161万者の全てが課税事業者に転換すると想定している。その結果、1事業者当たり、平均で約15万4千円程度、全体で約2,480億円の消費税収増加を見込む9。

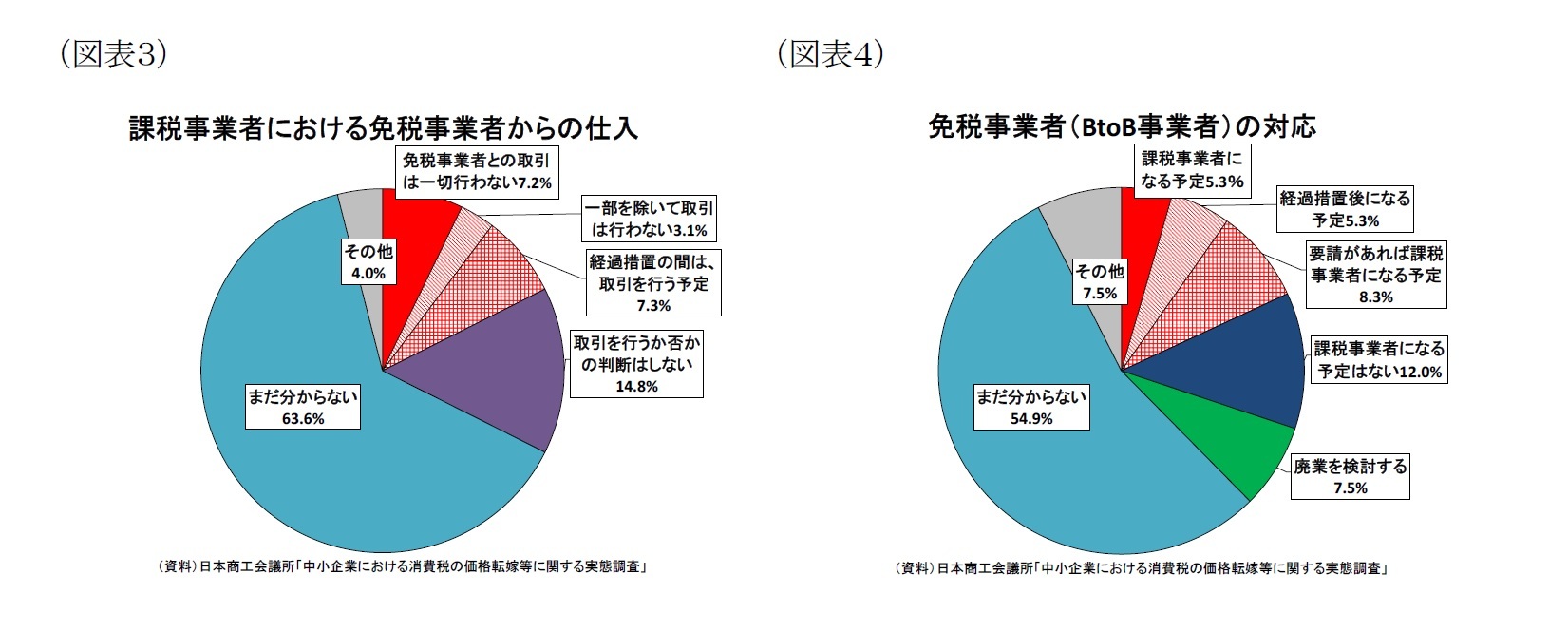

しかし、課税売上高1,000万円未満と小規模な事業者にとっては、約15万円の負担増加は非常に重く、簡単に課税事業者への転換を決めることは出来ない。日本商工会議所の上記調査では、事業者間取引をする免税事業者におけるインボイス方式導入への対応として、54.9%が「わからない」とするも、課税事業者への転換を検討している事業者は18.1%10で、12.0%は「課税事業者へなるつもりはない」、7.5%は「廃業を検討する」と回答している(図表4)。

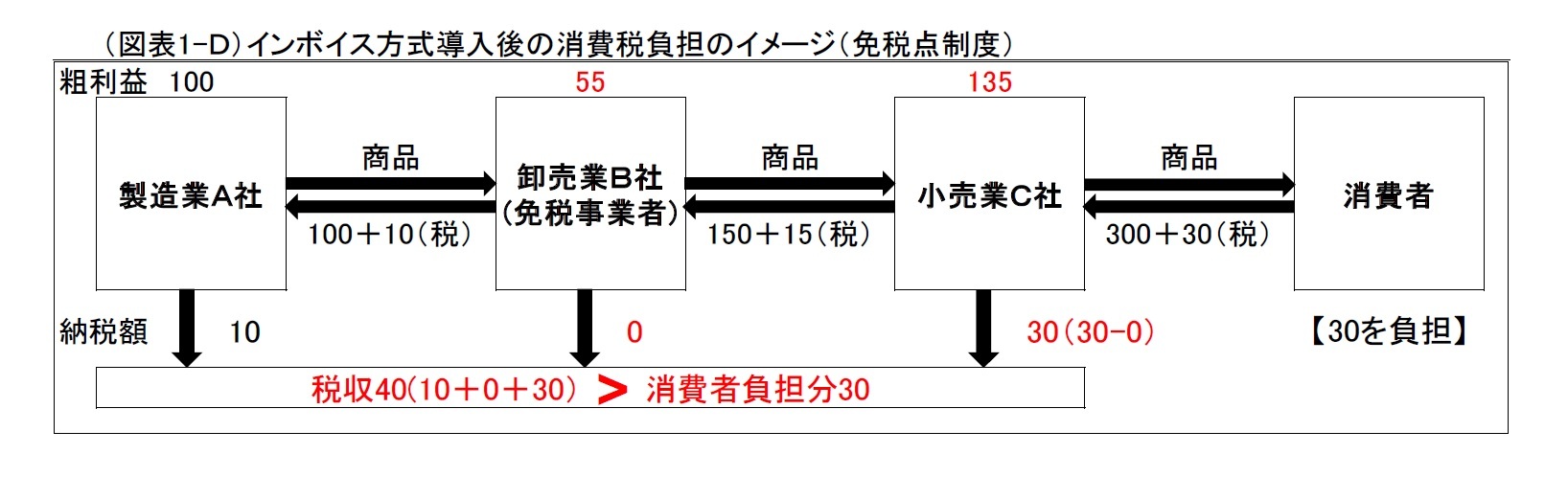

6 ただし2023年10月から3年間は税額控除80%、2026年10月から3年間は税額控除50%の移行に伴う経過措置がある。

7 「免税事業者との取引は一切行わない」、「一部を除いて取引は行わない」、「経過措置の間は、取引を行う予定」の合計

8 第198回国会 財務金融委員会 第2号(平成31年2月19日)答弁より。業種別の内訳は、サービス業関係者が35%、農林水産業関係者が18%、建設業関係者が13%、小売業関係者が10%

9 第198回国会 財務金融委員会 第3号(平成31年2月26日)答弁より

10 「課税事業者になる予定」、「経過措置後になる予定」、「要請があれば課税事業者になる予定」の合計

4――インボイス方式導入の是非

また、免税点制度は、特に事務負担や執行コストが重い小規模事業者への配慮から出来た特例措置である。今日においては、クラウド会計ソフトによる売上の自動仕分けなど、消費税導入時と比べて大幅に事務負担を軽減できる環境が整っていることを考えれば、上記のインボイス方式による特例措置の厳格化は、免税点制度の趣旨から考えても正当化される。

一方で、問題となるのは、免税事業者が免税であることを前提に、益税による利益の一部を仕入事業者に移転(本体価格を割り引き)して販売していた場合、課税事業者になることで、その割引分を自身で追加負担することである。免税点制度による益税のイメージ図(図表1-B)では、特例措置がない場合(図表1-A)と比べ、免税点制度による益税は全て免税事業者の利益に直結する図を示した。しかし、実際には、一部の免税事業者は益税による利益も考慮して(益税を原資に)、販売価格を割り引いていると思われる。政府は、10月の消費税率引き上げに際して「消費税率の引上げに伴う価格設定について(ガイドライン)」を発表し、下請事業者等が適正な価格転嫁ができず、増税分を負担させられるような事態がないように呼びかけている。しかし、今まで免税であったからこそ割り引いていた分を小規模事業者が再交渉することは至難であり、既得権益化していた免税点制度が一気に無くなる影響は計り知れない。

その点、インボイス方式は2023年10月から始まる。その後も6年間の経過措置があり、影響を時間的に分散するような配慮は一定なされている。一度、適正価格を設定出来れば、インボイス方式は本体価格と消費税額を分離して表示するため、今後は本体価格での交渉を通じて、消費税額を転嫁しやすいという利点がある。また、課税事業者に転換したとしても、課税売上高が1,000万円未満のため、簡易課税制度を選択することが出来る。簡易課税制度は、本則課税適用事業者と比べ、事務負担の軽減に加え、納税額も少なくなる。免税点制度ほどの益税はないが、課税事業者に転換したとしても引き続き特例制度のメリットを享受することが出来る。

消費税率引き上げ、インボイス無しでの軽減税率の導入は、益税を増加させる。当事者への影響に配慮しつつも、今回の10月からの消費増税、今後の更なる引き上げに向けて、インボイス方式の導入による税の公平性の確保は避けて通れない道であったといえるだろう。

11 ただし、B2C事業者においても、一部B2B取引をしている可能性があるため、売上減少などの影響がでることが懸念される。

5――終わりに

今後は、今回のインボイス方式導入による影響を見極めつつ、引き続き免税点制度を利用するであろうB2C免税事業者、全事業者の39%が利用する簡易課税制度による益税問題への対応についても段階的に議論していく必要がある。

小規模事業者は、上記の、税の公平性確保のための取組み以外にも多くの困難が待ち受けている。例えば、人手不足による経営者・従業員の高齢化や、キャッシュレス決済導入に伴う利益率の低下、最低賃金引き上げによる人件費の圧迫などである。また、消費者・事業者との取引は電子化が進んでおり、対応できない事業者は市場から排除されていく。中小企業などの小規模事業者は、今後、デジタル化などの変化に適応し、生産性を上げなければ淘汰されてしまうだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年11月07日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

清水 仁志

清水 仁志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/03/22 | 高齢化の企業利益への影響-産業別マクロ統計を用いた推計 | 清水 仁志 | 基礎研レポート |

| 2021/10/25 | 公定価格の見直しによる給料引き上げは適切か、その財源は | 清水 仁志 | 基礎研レター |

| 2021/09/07 | 成果主義としてのジョブ型雇用転換への課題-年功賃金・終身雇用の合理性と限界 | 清水 仁志 | 基礎研マンスリー |

| 2021/07/02 | 成果主義としてのジョブ型雇用転換への課題-年功賃金・終身雇用の合理性と限界 | 清水 仁志 | 研究員の眼 |

新着記事

-

2025年11月11日

今週のレポート・コラムまとめ【11/4-11/10発行分】 -

2025年11月10日

「推し」とは何なのか(1)-「推し選」に対して思うこと -

2025年11月10日

グローバル株式市場動向(2025年10月)-米主要テック企業の好業績などから上昇が継続 -

2025年11月10日

米関税政策がもたらすインフレ圧力-9月CPIにみる足元の動向とリスク要因 -

2025年11月10日

中国の物価関連統計(25年10月)~コアCPIの上昇率が引き続き拡大

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【インボイス方式導入による益税の抑制-免税事業者への影響と今後の消費税の公平性確保に向けて】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インボイス方式導入による益税の抑制-免税事業者への影響と今後の消費税の公平性確保に向けてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.