- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。

2019年10月16日

文字サイズ

- 小

- 中

- 大

1――経済概況

(経済概況)

近年のロシア経済は、資源依存からの脱却、国内産業の育成や投資の活性化といった従来からの構造的課題を十分に達成できないまま、少子高齢化の進展や欧米による経済制裁といった新たな課題が生じたことで、潜在成長率が低下し、実質GDP成長率が低迷している。

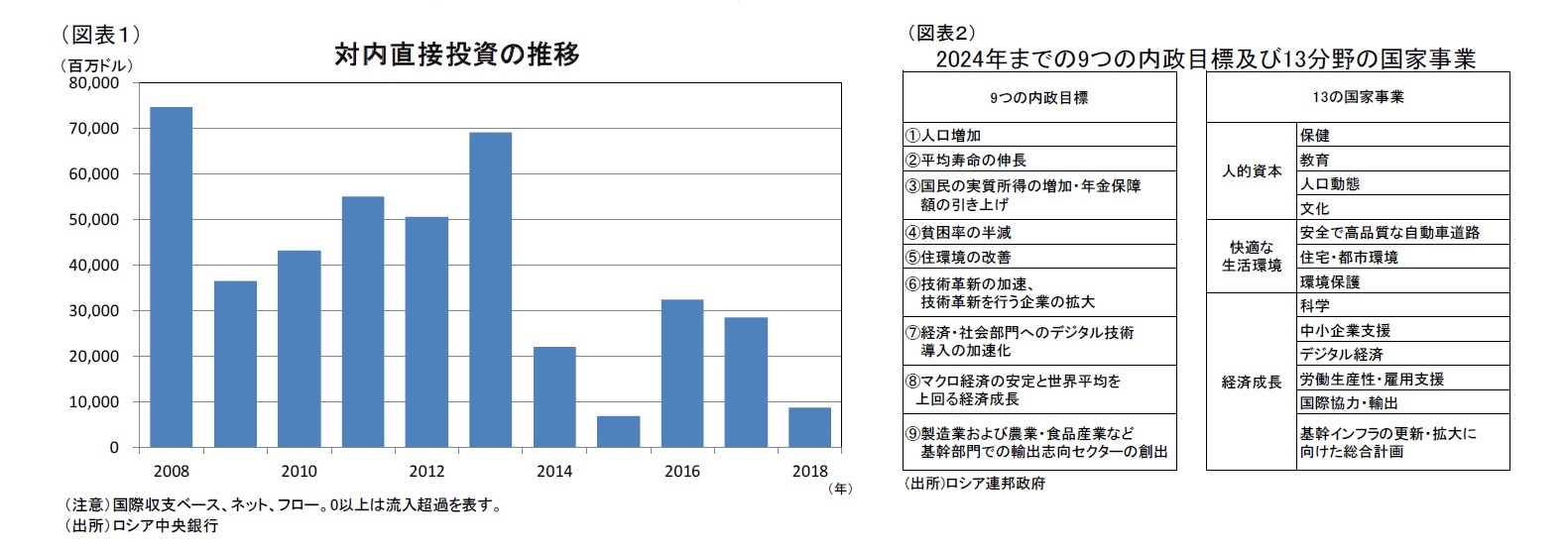

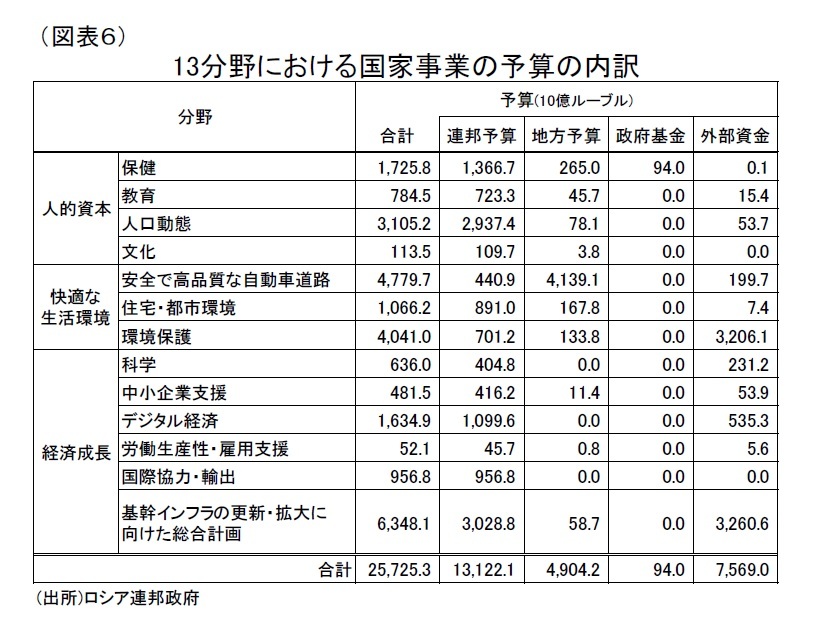

欧米による経済制裁、特に米国による制裁は米国内外の個人や企業に対して、制裁対象との金融取引や貿易取引のほか、エネルギー開発関連の物資や技術の提供を禁止している。ロシアの対内直接投資(国際収支ベース、ネット、フロー)は、その市場規模と成長期待から2000年代半ば以降堅調に推移していたが、14年のクリミア併合を機に最初の制裁が発動されて以降、大きく落ち込んでいる(図表1)。当面の間、欧米諸国との関係改善による制裁解除は見込めず、海外資本流入の大幅な拡大が期待できない中で、プーチン大統領は国家事業によって、潜在成長率の底上げを目指している。18年5月の大統領就任式では、24年までの内政目標として9つの目標が掲げられ、その目標の実現に向けて、19年から24年にかけて13分野の国家事業が実施される(図表2)。これらの事業は、中期的には潜在成長率の底上げ、そして短期的には投資の拡大による景気の下支えとして期待される。

近年のロシア経済は、資源依存からの脱却、国内産業の育成や投資の活性化といった従来からの構造的課題を十分に達成できないまま、少子高齢化の進展や欧米による経済制裁といった新たな課題が生じたことで、潜在成長率が低下し、実質GDP成長率が低迷している。

欧米による経済制裁、特に米国による制裁は米国内外の個人や企業に対して、制裁対象との金融取引や貿易取引のほか、エネルギー開発関連の物資や技術の提供を禁止している。ロシアの対内直接投資(国際収支ベース、ネット、フロー)は、その市場規模と成長期待から2000年代半ば以降堅調に推移していたが、14年のクリミア併合を機に最初の制裁が発動されて以降、大きく落ち込んでいる(図表1)。当面の間、欧米諸国との関係改善による制裁解除は見込めず、海外資本流入の大幅な拡大が期待できない中で、プーチン大統領は国家事業によって、潜在成長率の底上げを目指している。18年5月の大統領就任式では、24年までの内政目標として9つの目標が掲げられ、その目標の実現に向けて、19年から24年にかけて13分野の国家事業が実施される(図表2)。これらの事業は、中期的には潜在成長率の底上げ、そして短期的には投資の拡大による景気の下支えとして期待される。

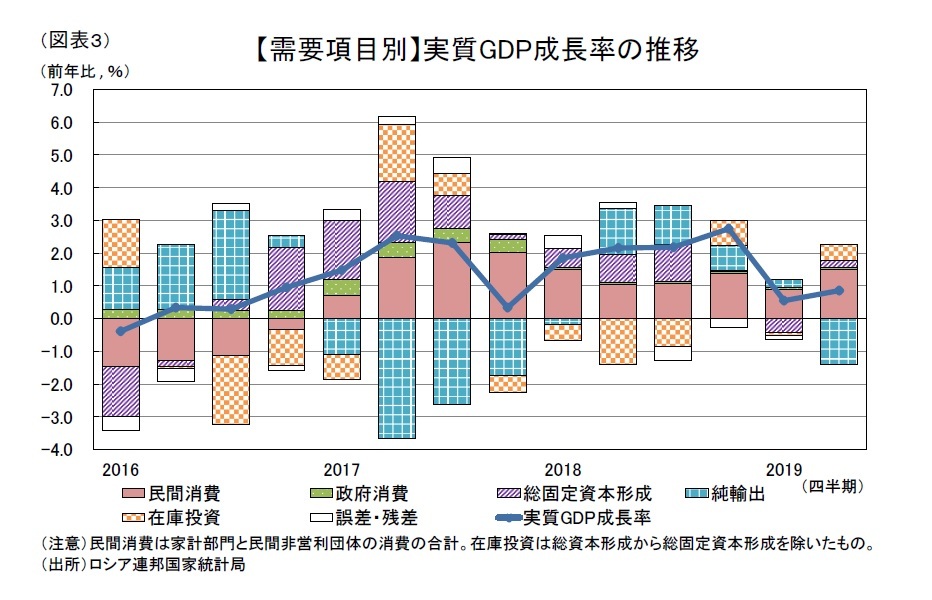

ロシア連邦統計局は、10月2日に19年4-6月期のGDP統計を公表した。4-6月期の実質GDP成長率は既に公表されていたが、今回需要項目別の内訳が明らかにされた。4-6月期の実質GDP成長率は前年同期比0.9%増(原系列、以下同様)と13四半期連続のプラス成長となったが、19年に入って2四半期連続で1%を下回った。19年4-6月期の実質GDPを需要項目別に見ると、内需は堅調であったが、外需が大きく成長率を押し下げた。(図表3)。

ロシア連邦統計局は、10月2日に19年4-6月期のGDP統計を公表した。4-6月期の実質GDP成長率は既に公表されていたが、今回需要項目別の内訳が明らかにされた。4-6月期の実質GDP成長率は前年同期比0.9%増(原系列、以下同様)と13四半期連続のプラス成長となったが、19年に入って2四半期連続で1%を下回った。19年4-6月期の実質GDPを需要項目別に見ると、内需は堅調であったが、外需が大きく成長率を押し下げた。(図表3)。

GDPの5割強を占める民間消費は前年同期比2.8%増と市場予想(同1.0%)を大きく上回り、10四半期連続のプラス成長となった。しかし、同期間の小売売上高が名目ベースで同1%台半ば増に留まったことや、新車販売台数が前年割れとなったことから、民間消費は実態よりも強めに出ている可能性が高い。民間消費は、19年初の付加価値税率及び年金支給開始年齢の引上げに伴う実質可処分所得の減少、景況感の悪化が重石になっていると推測される。

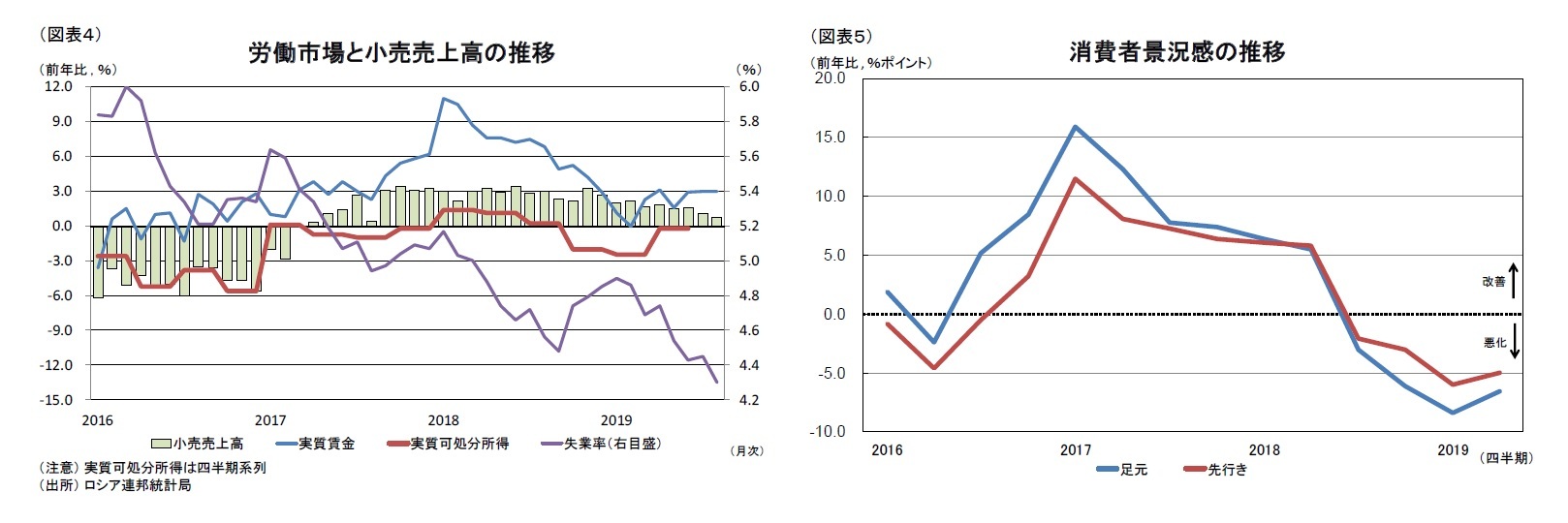

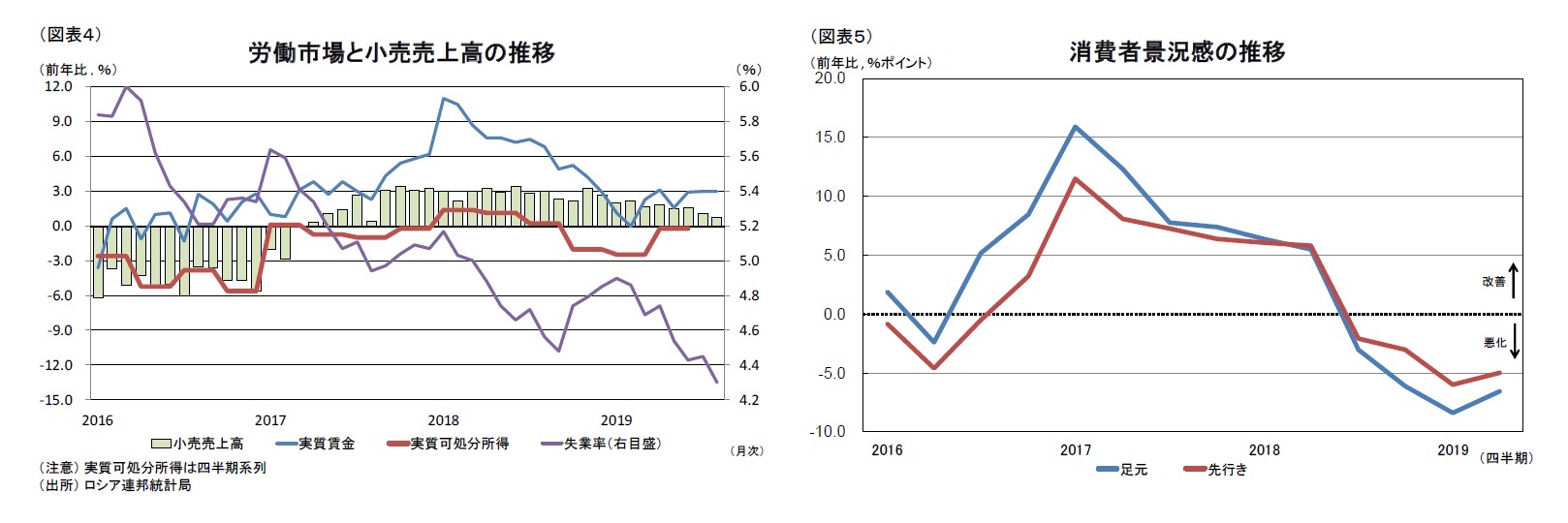

労働市場について、失業率は19年8月に史上最低水準の4.3%を記録するなど、趨勢的に低下傾向が続いている(図表4)。ただし、失業率の低下は高齢化に伴う労働力人口の減少によって労働需給が引き締まったことによるものであり、就業者数は前年から減少している。実質賃金は依然として前年比プラスで推移しているものの、伸びが大きく鈍化しており、実質可処分所得に至っては14年から18年まで5年連続で減少し、19年に入っても前年比マイナスが続いている。

消費者景況感は、18年6月に付加価値税率及び年金支給開始年齢の引上げ1の方針が発表されて以降、7-9月期から4四半期連続で足元、先行きともに前年同期比で悪化している(図表5)。小売売上高は実質可処分所得が持ち直した17年半ばから前年比プラスが続いているが、足元にかけて伸びが鈍化しており、実質ベースではマイナスとなっている。

1 付加価値税率は18%から20%に引上げられた。年金支給開始年齢は現行の男性60歳、女性の55歳から、それぞれ65歳、63歳へと引上げる方針が示されたが、国民の強い反対を受けて女性は60歳に緩和された。

労働市場について、失業率は19年8月に史上最低水準の4.3%を記録するなど、趨勢的に低下傾向が続いている(図表4)。ただし、失業率の低下は高齢化に伴う労働力人口の減少によって労働需給が引き締まったことによるものであり、就業者数は前年から減少している。実質賃金は依然として前年比プラスで推移しているものの、伸びが大きく鈍化しており、実質可処分所得に至っては14年から18年まで5年連続で減少し、19年に入っても前年比マイナスが続いている。

消費者景況感は、18年6月に付加価値税率及び年金支給開始年齢の引上げ1の方針が発表されて以降、7-9月期から4四半期連続で足元、先行きともに前年同期比で悪化している(図表5)。小売売上高は実質可処分所得が持ち直した17年半ばから前年比プラスが続いているが、足元にかけて伸びが鈍化しており、実質ベースではマイナスとなっている。

1 付加価値税率は18%から20%に引上げられた。年金支給開始年齢は現行の男性60歳、女性の55歳から、それぞれ65歳、63歳へと引上げる方針が示されたが、国民の強い反対を受けて女性は60歳に緩和された。

政府消費は同0.2%増と14四半期連続のプラスとなった。4-6月期の一般政府の歳出は、社会保障費の歳出拡大を中心に名目ベースで同5.2%増となった。連邦政府予算は18年度(18年1月~12月)に社会保障費の歳出が前年度から大幅に削減されたが、19年度には増額された。ただし、連邦政府の財政収支は18年度に7年ぶりの黒字に転じ、19年度は付加価値税率の引上げ等によって歳入が増加しているにもかかわらず、17年度からの緊縮財政を維持しており、大幅な歳出拡大には至っていない。

総固定資本形成2は同1.0%増と前期のマイナスからプラスに転じたが、消費と同様に17年から伸びが鈍化している。18年にはヤマルLNGプロジェクト関連の建設工事が一時的に投資を押上げたが、その効果は既に剥落している。

総固定資本形成2は同1.0%増と前期のマイナスからプラスに転じたが、消費と同様に17年から伸びが鈍化している。18年にはヤマルLNGプロジェクト関連の建設工事が一時的に投資を押上げたが、その効果は既に剥落している。19年から24年にかけて計画されている13分野における国家事業には、基幹インフラの更新・拡大、安全で高品質な自動車道路などが盛り込まれているため(図表6)、公的部門を中心に投資が拡大すると見られたが、目立った動きは見られなかった。会計監査院によると、19年上半期時点で事業の進捗が全体的に遅れており、とりわけ連邦予算の歳出規模が大きい上記2分野の進捗が遅れていることが影響していると見られる。

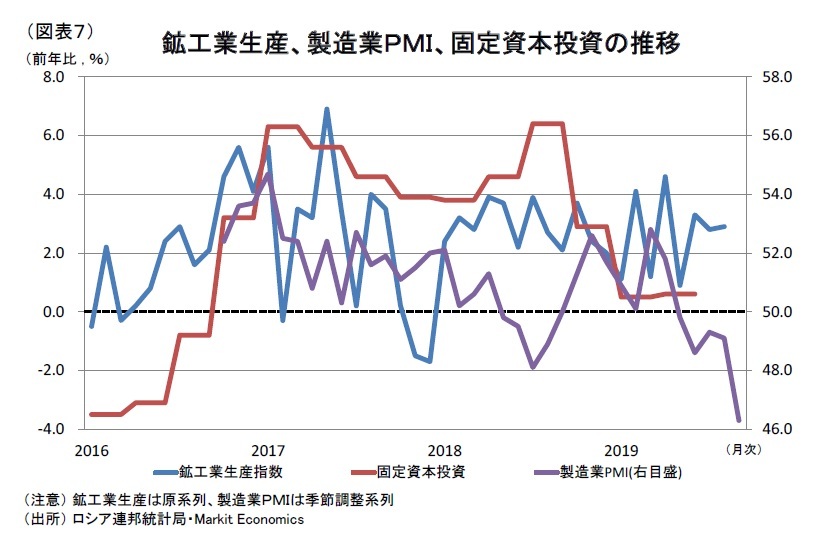

民間部門においては、企業の設備投資を表す固定資本投資が18年後半から大きく鈍化し、4-6月期は前年同期比0.6%増まで落ち込んでいる(図表7)。鉱工業生産は前年比プラスを継続するなど底堅いが、世界経済の不透明感の高まりから製造業PMIが悪化し、19年5月以降判断の目安である50を下回っているため、企業は設備投資に慎重になっていると見られる。

民間部門においては、企業の設備投資を表す固定資本投資が18年後半から大きく鈍化し、4-6月期は前年同期比0.6%増まで落ち込んでいる(図表7)。鉱工業生産は前年比プラスを継続するなど底堅いが、世界経済の不透明感の高まりから製造業PMIが悪化し、19年5月以降判断の目安である50を下回っているため、企業は設備投資に慎重になっていると見られる。

純輸出は輸出が同4.9%減、輸入が同0.1%増となった結果、成長率寄与度がマイナス1.4%ポイントと大幅に成長率を押し下げた。世界経済の減速が輸出に水を差した。

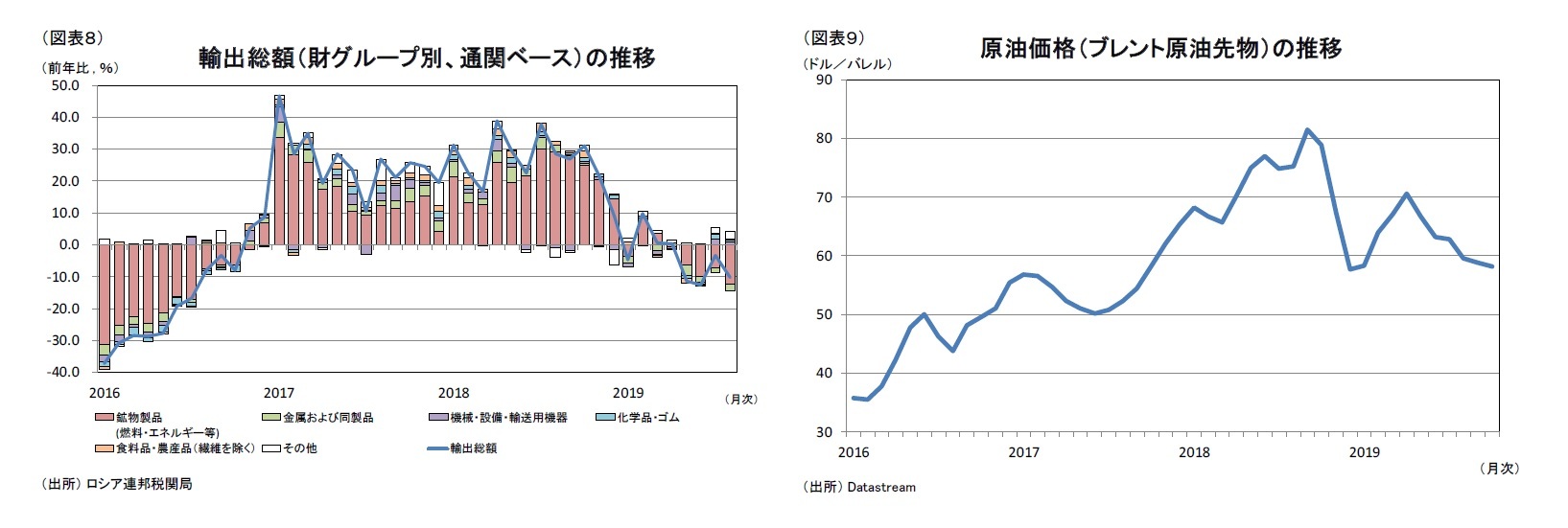

貿易動向を通関ベースで見ると、4-6 月の貿易収支は輸出が前年同期比7.8%減、輸入が同2.5%減となった結果、貿易黒字は同14.4%減となった(図表8)。輸出総額を財グループ別に見ると、燃料・エネルギー等の鉱物製品の輸出減が大きく影響している。特に、輸出総額の4割超を占める原油及び石油製品の同期間の輸出額は、原油価格(ブレント原油先物、以下同様)が高水準であった前年から下落したことで(図表9)、1割以上も減少した。

貿易動向を通関ベースで見ると、4-6 月の貿易収支は輸出が前年同期比7.8%減、輸入が同2.5%減となった結果、貿易黒字は同14.4%減となった(図表8)。輸出総額を財グループ別に見ると、燃料・エネルギー等の鉱物製品の輸出減が大きく影響している。特に、輸出総額の4割超を占める原油及び石油製品の同期間の輸出額は、原油価格(ブレント原油先物、以下同様)が高水準であった前年から下落したことで(図表9)、1割以上も減少した。

供給項目別に見ると、第一次産業、第二次産業、第三次産業すべてで前年同期比プラスとなった。

第一次産業は前年同期比0.1%増と2四半期ぶりのプラス成長となった。第二次産業は、鉱工業が堅調に推移し、同1.4%増と6四半期連続のプラス成長となった。GDPの約6割を占める第三次産業は、金融・保険業が好調を維持しており、同0.9%増と2四半期ぶりのプラス成長となった。

2 総固定資本形成の内訳は明らかにされていない。

第一次産業は前年同期比0.1%増と2四半期ぶりのプラス成長となった。第二次産業は、鉱工業が堅調に推移し、同1.4%増と6四半期連続のプラス成長となった。GDPの約6割を占める第三次産業は、金融・保険業が好調を維持しており、同0.9%増と2四半期ぶりのプラス成長となった。

2 総固定資本形成の内訳は明らかにされていない。

(2019年10月16日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

神戸 雄堂

神戸 雄堂のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/02/12 | 豪州経済の重石となる気候変動問題~注目されるエネルギー政策の行方~ | 神戸 雄堂 | 基礎研レター |

| 2019/12/05 | 豪州の7-9月期GDPは前期比0. 4%増~公共部門が下支えも民間部門は不振が続く~ | 神戸 雄堂 | 経済・金融フラッシュ |

| 2019/11/01 | 公共土木施設の被害額から見る自然災害の趨勢 | 神戸 雄堂 | 基礎研レター |

| 2019/10/16 | ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。 | 神戸 雄堂 | 基礎研レター |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.