- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 健康経営に関する表彰制度は機能しているのか?

2019年10月03日

文字サイズ

- 小

- 中

- 大

1――はじめに:健康経営に関する2つの表彰制度の実施状況と役割

日本再興戦略における成長戦略の1つである「国民の健康寿命の延伸」の取組として、経済産業省は健康経営1を推奨してきた。同省は、健康経営のメリットとして、企業が従業員の健康保持・増進に取り組むことが、将来的な利益に繋がることを掲げている。

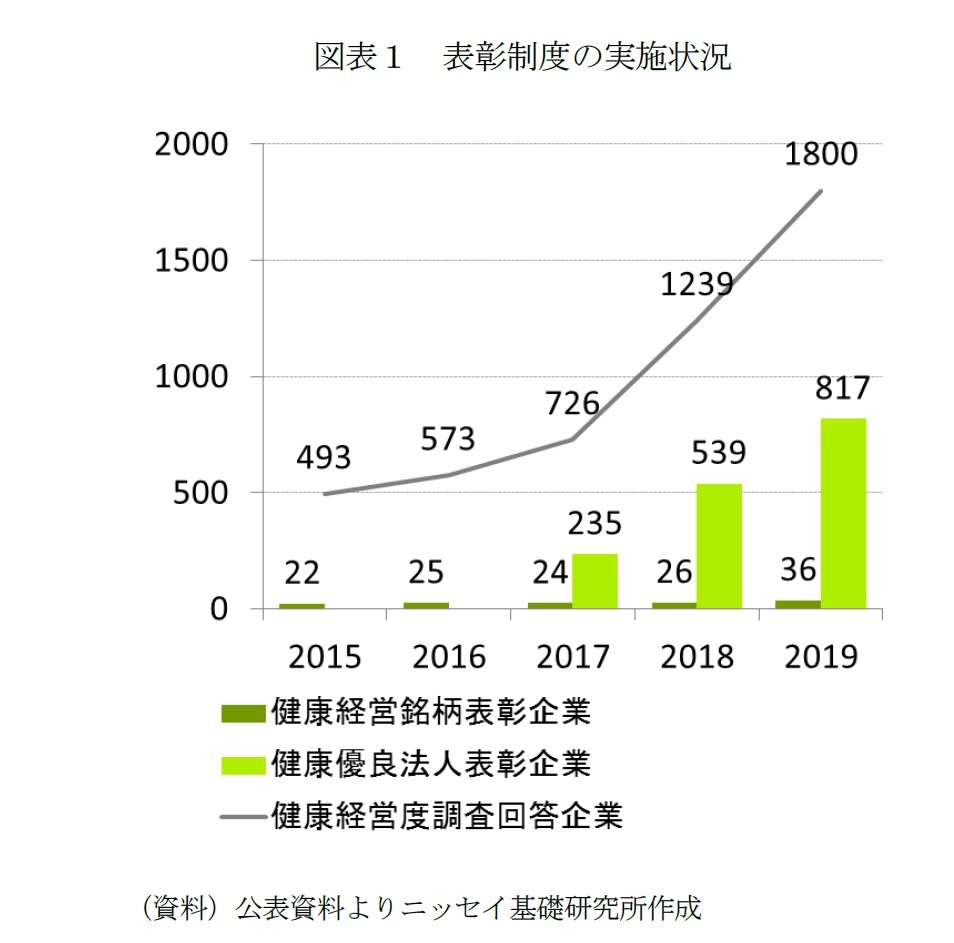

日本再興戦略における成長戦略の1つである「国民の健康寿命の延伸」の取組として、経済産業省は健康経営1を推奨してきた。同省は、健康経営のメリットとして、企業が従業員の健康保持・増進に取り組むことが、将来的な利益に繋がることを掲げている。健康経営を促す措置として、健康経営に積極的な企業に対して社会的な評価を与える表彰制度がある。具体的には、2015年に公表が開始された「健康経営銘柄」と、2017年に開始された「健康優良法人2」だ。いずれも、経済産業省が実施する健康経営への取組調査に基づく採点結果「健康経営度」を基準として、健康経営への取組が優れた企業を選定する。健康経営銘柄として表彰される企業は、上位20%以内から30社程度であり、健康優良法人として表彰される企業は上位50%以内の9割だ(図表1)。当然、健康経営銘柄として選定された企業は、健康優良法人として表彰される企業でもある。

本稿では、この2つの表彰制度(以下、表彰制度)が、表彰された企業(以下、表彰企業)に、社会的な評価を与えるための制度として機能しているかどうかの評価を試みる。

1 健康経営はNPO法人健康経営研究会の登録商標

2 健康優良法人には、大規模法人部門と中小規模法人部門があるが、本稿で対象とするのは、大規模法人部門を対象とする「健康優良法人ホワイト500」のうち、上場企業のみを分析対象とする。

2――評価方法

1|評価の基本的な考え

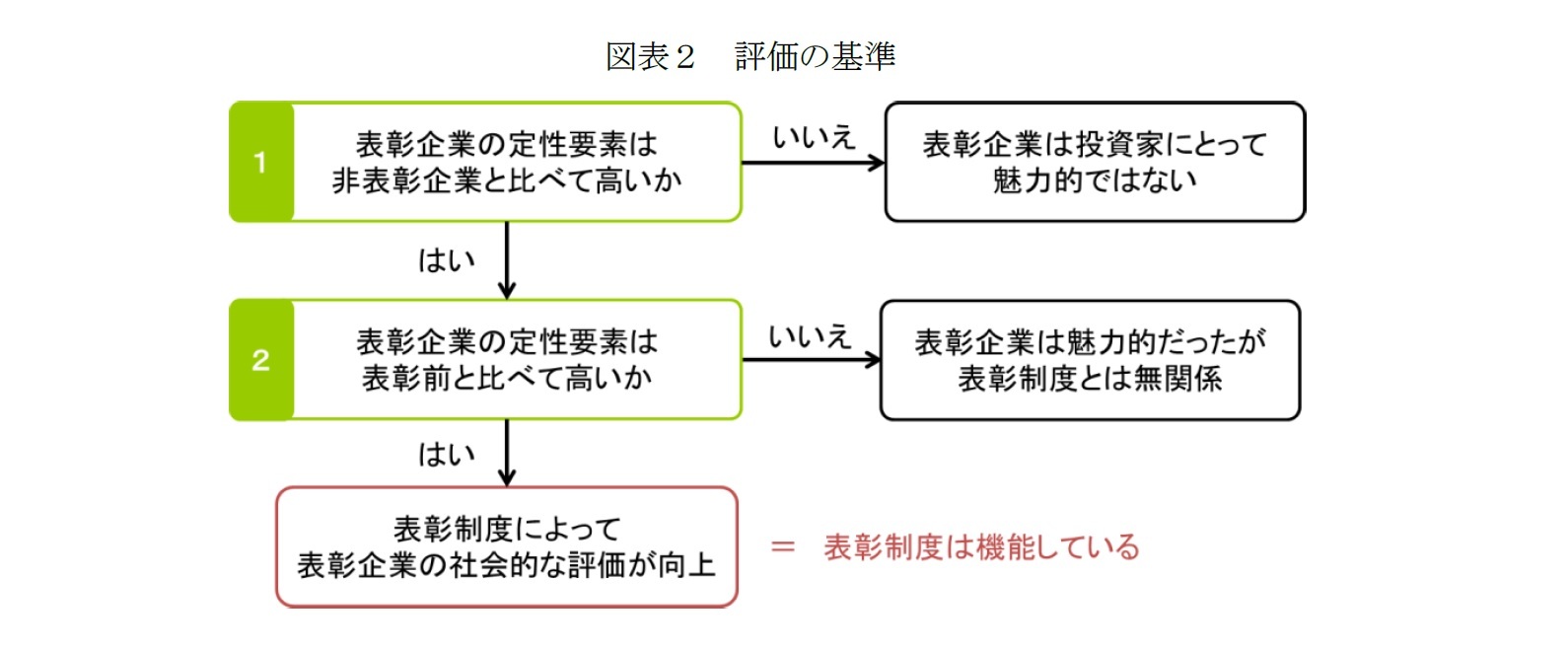

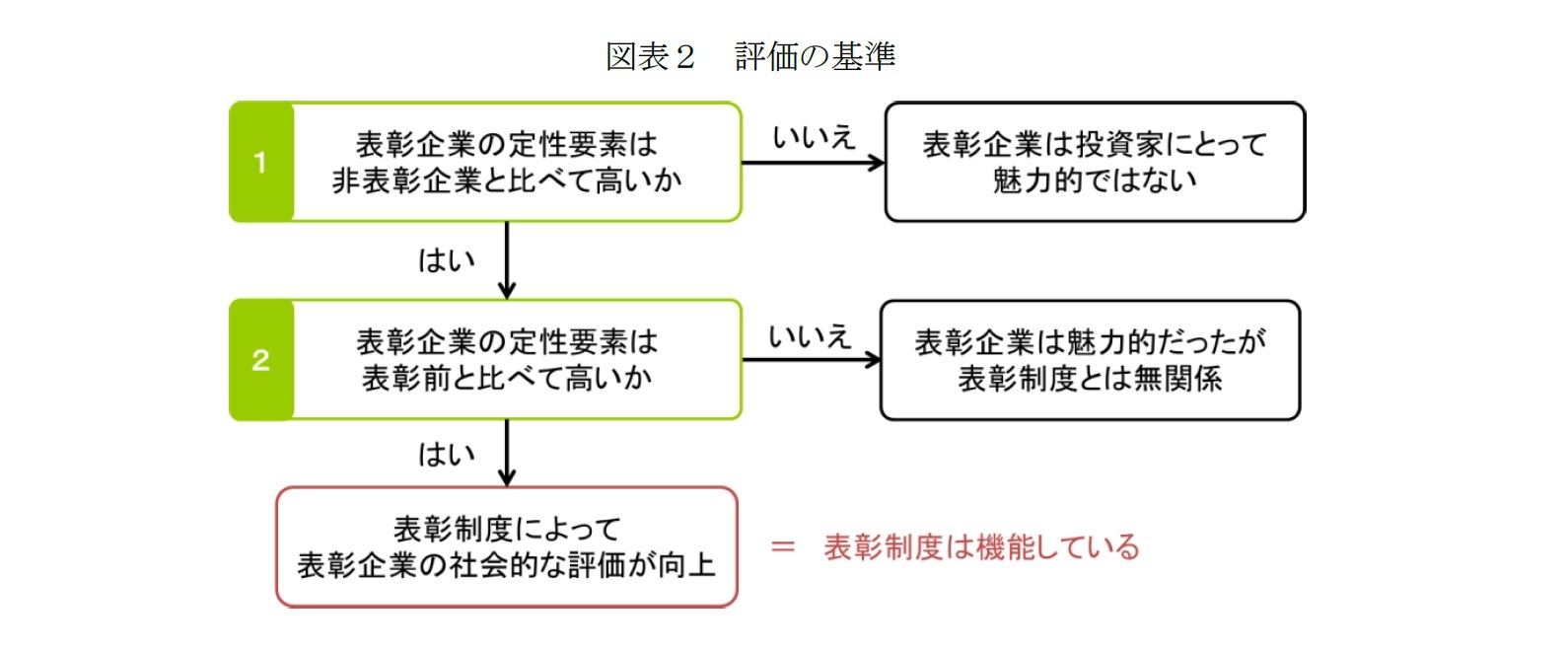

表彰制度が機能したかを評価するにあたり、表彰企業の社会的な評価が向上したかを評価する必要がある。健康経営銘柄のホームページでは、「健康経営に優れた企業を(中略)投資家にとって魅力ある企業として紹介をする」と明記されており、社会的な評価は株価にも反映されると考えられる。そこで、株価を分析することで、表彰企業の投資家にとっての魅力度が、表彰制度をきっかけに増加するのかを評価する。投資家にとっての魅力度は、財務特性等から推定される株価を実際の株価から除いた要素(以下、定性要素)の高さで評価する。財務特性等を勘案する理由は、収益性や安定性など、表彰結果とは関係のない要素を除くためである。

表彰制度が機能していたかは、2段階で評価する。まず、表彰企業の定性要素が、非表彰企業と比べて高いかを確かめる。この条件を満たしていない場合、そもそも表彰企業は投資家にとって魅力ある企業ではないと判断する。1つ目の条件を満たしていれば、次に、表彰企業の定性要素が、表彰前と比べて高いかを確かめる。2つ目の条件を満たす場合のみ、表彰制度によって表彰企業の社会的な評価が向上したとして、表彰制度は機能したと判断する。一方、2つ目の条件を満たしていない場合、表彰企業は投資家にとって魅力的ではあるが、表彰制度とは無関係に評価されたと判断する。

表彰制度が機能したかを評価するにあたり、表彰企業の社会的な評価が向上したかを評価する必要がある。健康経営銘柄のホームページでは、「健康経営に優れた企業を(中略)投資家にとって魅力ある企業として紹介をする」と明記されており、社会的な評価は株価にも反映されると考えられる。そこで、株価を分析することで、表彰企業の投資家にとっての魅力度が、表彰制度をきっかけに増加するのかを評価する。投資家にとっての魅力度は、財務特性等から推定される株価を実際の株価から除いた要素(以下、定性要素)の高さで評価する。財務特性等を勘案する理由は、収益性や安定性など、表彰結果とは関係のない要素を除くためである。

表彰制度が機能していたかは、2段階で評価する。まず、表彰企業の定性要素が、非表彰企業と比べて高いかを確かめる。この条件を満たしていない場合、そもそも表彰企業は投資家にとって魅力ある企業ではないと判断する。1つ目の条件を満たしていれば、次に、表彰企業の定性要素が、表彰前と比べて高いかを確かめる。2つ目の条件を満たす場合のみ、表彰制度によって表彰企業の社会的な評価が向上したとして、表彰制度は機能したと判断する。一方、2つ目の条件を満たしていない場合、表彰企業は投資家にとって魅力的ではあるが、表彰制度とは無関係に評価されたと判断する。

2|分析対象

分析対象時点は、2012年から2019年の各年6月末時点とする。分析対象企業は、日経NEEDSから入手可能な企業の中から、決算発表の影響などを考慮した条件を設けて抽出した。具体的な条件は以下の通りである。

・東証1部上場後事業年度2期以上経過の3月決算企業(東証33業種の金融、不動産セクターおよび決算発表が遅れた企業を除く)

・予想純利益、自己資本が負であるものは除く

・利用する財務指標において、平均から大きく乖離しているものは除く

分析対象時点は、2012年から2019年の各年6月末時点とする。分析対象企業は、日経NEEDSから入手可能な企業の中から、決算発表の影響などを考慮した条件を設けて抽出した。具体的な条件は以下の通りである。

・東証1部上場後事業年度2期以上経過の3月決算企業(東証33業種の金融、不動産セクターおよび決算発表が遅れた企業を除く)

・予想純利益、自己資本が負であるものは除く

・利用する財務指標において、平均から大きく乖離しているものは除く

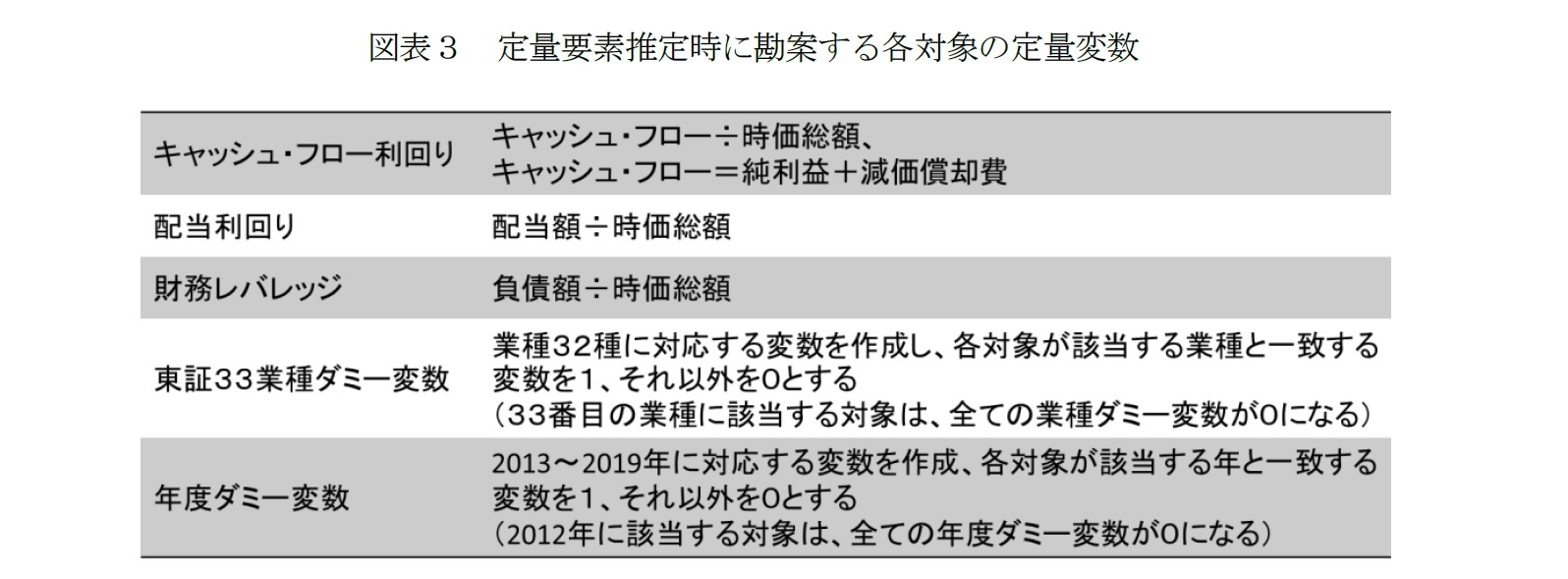

3|定性要素の算出方法

定性要素は、財務特性等の定量情報から推定されるPBR(以下、定量要素)を実際のPBRから引いた値とする。PBRは、株価を一株あたりの自己資本で割った値である。定量要素は、残余利益モデルに従う式に基づいて推定し、企業ごと、評価時点ごとによって異なる値をとる。

定性要素は、財務特性等の定量情報から推定されるPBR(以下、定量要素)を実際のPBRから引いた値とする。PBRは、株価を一株あたりの自己資本で割った値である。定量要素は、残余利益モデルに従う式に基づいて推定し、企業ごと、評価時点ごとによって異なる値をとる。

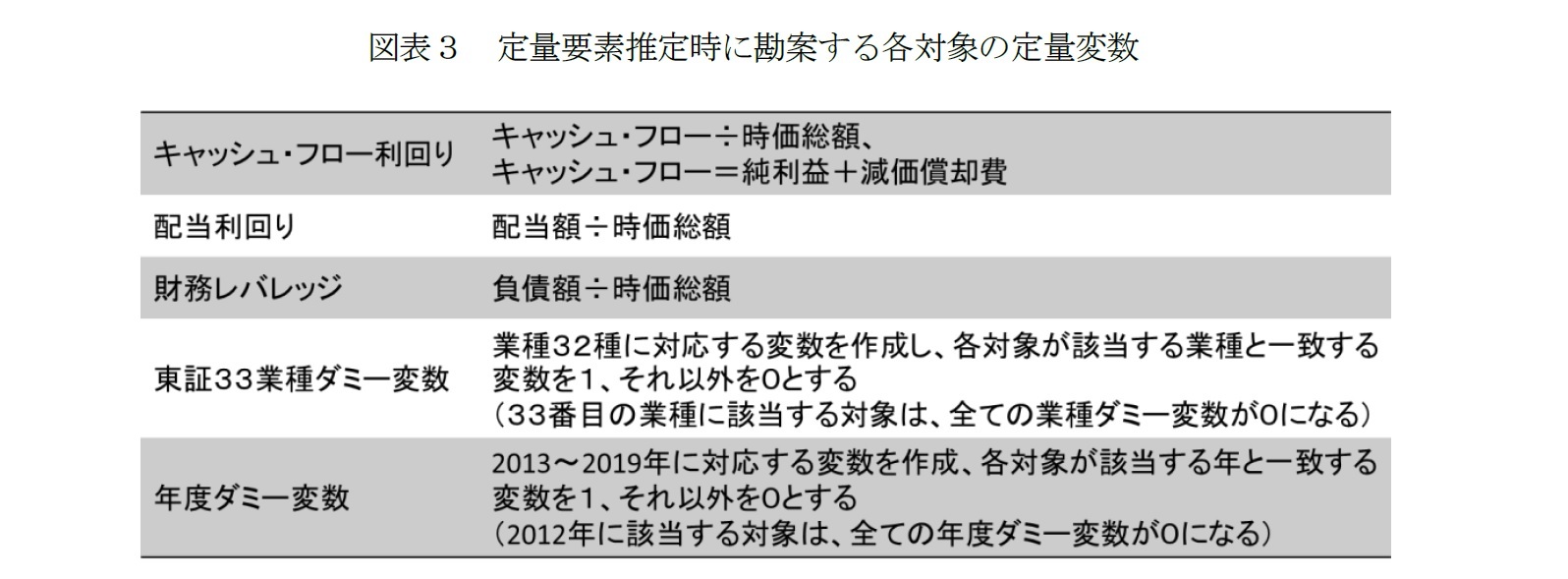

まず、予想ROEは、評価時点に入手可能な翌期決算期予想純利益(東洋経済予想を利用)を用いて算出した。推定資本コストは、企業ごと、評価時点ごとによって異なり、定量変数各種(図表3)の線形和で表現した。推定期待成長率は、全企業、全評価時点で一律の値とした。勘案する定量変数や、定量要素の推定方法は、浅野ほか(2016)3を参考にした。

3 浅野敬志ほか(2016)「残余利益モデルによる 個別企業の資本コスト・ 期待利益の同時推定」,『金融研究』,日本銀行金融研究所

3――結果

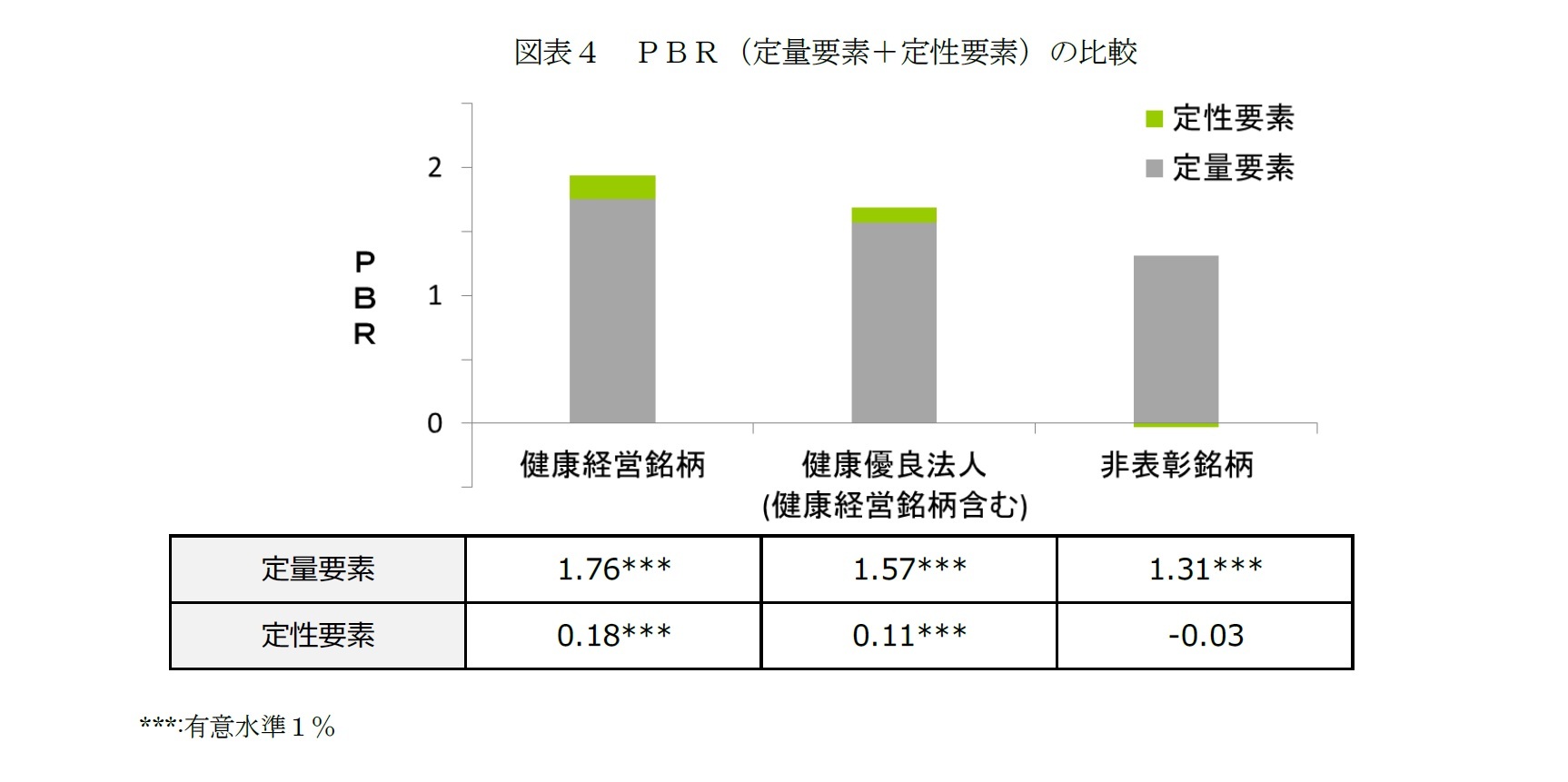

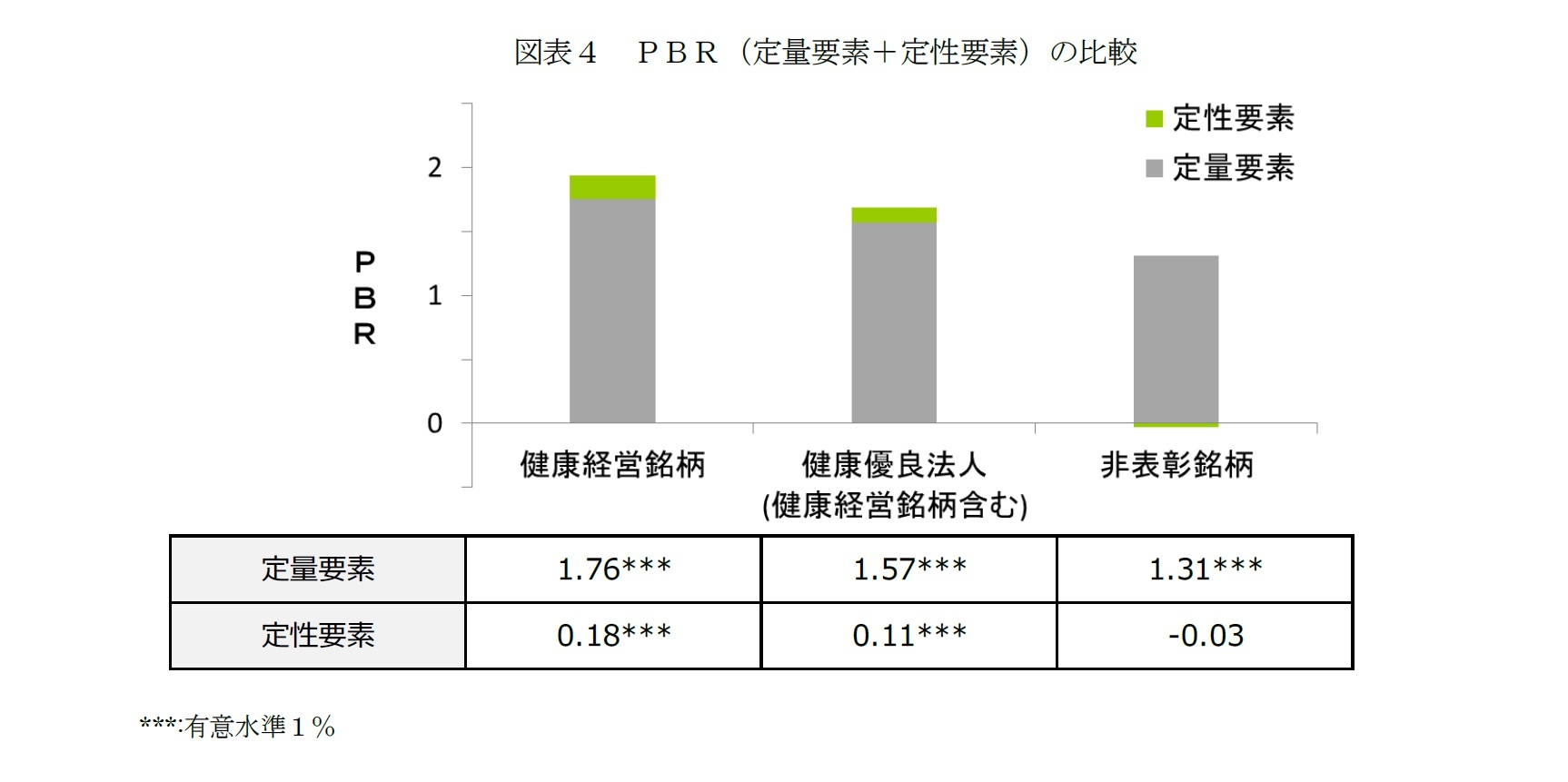

評価項目1|表彰企業の定性要素は相対的に高かった

分析対象から以下の3分類を抽出し、それぞれのPBR(平均)を比較すると、健康経営銘柄、健康優良法人、非表彰企業の順に高かった(図表4)。

【健康経営銘柄】健康経営銘柄として表彰された企業の、表彰年6月末時点(PBR=1.94倍)

【健康優良法人】健康優良法人として表彰された企業の、表彰年6月末時点(PBR=1.68倍)

(健康経営銘柄として分類される対象も含む)

【非表彰企業】 2015年~2019年6月末時点時点に該当する分析対象のうち、上記以外(PBR=1.28倍)

PBRの大部分は財務特性等による定量要素だが、健康経営銘柄、健康優良法人のいずれも定性要素(平均)は統計的に有意に正であることが確認された(有意水準1%)。一方、非表彰企業の定性要素は、わずかに負だが、有意水準10%でも統計的に有意ではなかった。なお、業種の偏りも考慮し、同業種の平均定性要素と比較しても、健康経営銘柄、健康優良法人のいずれも統計的に有意に高かった(有意水準1%)。

分析対象から以下の3分類を抽出し、それぞれのPBR(平均)を比較すると、健康経営銘柄、健康優良法人、非表彰企業の順に高かった(図表4)。

【健康経営銘柄】健康経営銘柄として表彰された企業の、表彰年6月末時点(PBR=1.94倍)

【健康優良法人】健康優良法人として表彰された企業の、表彰年6月末時点(PBR=1.68倍)

(健康経営銘柄として分類される対象も含む)

【非表彰企業】 2015年~2019年6月末時点時点に該当する分析対象のうち、上記以外(PBR=1.28倍)

PBRの大部分は財務特性等による定量要素だが、健康経営銘柄、健康優良法人のいずれも定性要素(平均)は統計的に有意に正であることが確認された(有意水準1%)。一方、非表彰企業の定性要素は、わずかに負だが、有意水準10%でも統計的に有意ではなかった。なお、業種の偏りも考慮し、同業種の平均定性要素と比較しても、健康経営銘柄、健康優良法人のいずれも統計的に有意に高かった(有意水準1%)。

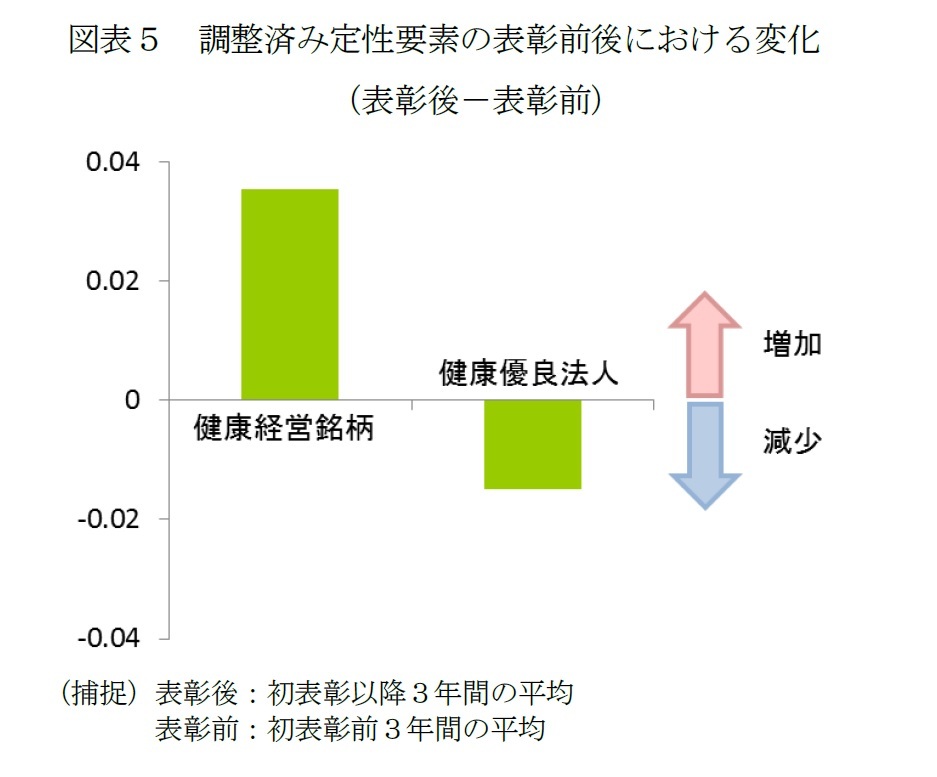

評価項目2|表彰企業の定性要素は表彰前から高いが、一部の表彰企業は増加していた

評価項目2|表彰企業の定性要素は表彰前から高いが、一部の表彰企業は増加していた表彰企業の定性要素が、非表彰企業と比べて高いことが確認できたため、次に、表彰をきっかけに定性要素が増加したのかを確かめた。異時点間の比較をするため、同時点同業種の平均定性要素との差(以下、調整済み定性要素)が、表彰をきっかけとして増加したのかを確かめた結果、健康経営銘柄平均が正となり、健康優良法人平均が負だった(図表5)。しかし、いずれの場合も、有意水準10%でも正負の有意性は確認されなかった。有意な結果が得られなかった理由は、表彰前から定性要素が相対的に高かったからだと思われる4。

ただし、表彰前の調整済み定性要素が低い企業も存在する。そこで、そのような企業に限定して、表彰後の調整済み定性要素が増加したのかを確かめた。初表彰前の調整済み定性要素が負である企業を抽出し、そのうち、初表彰後の調整済み定性要素が正に転じた(以下、正転)割合を算出した。表彰企業の正転割合が高いのかどうかを、単純に5割より高いかどうかで判断するわけにはいかない。なぜなら、定量情報を勘案して割安(割高)とされる銘柄を買う(売る)ような裁定取引が行われている以上、定性要素が正転する企業は市場に必ず存在し、その適正割合はわからないからだ。

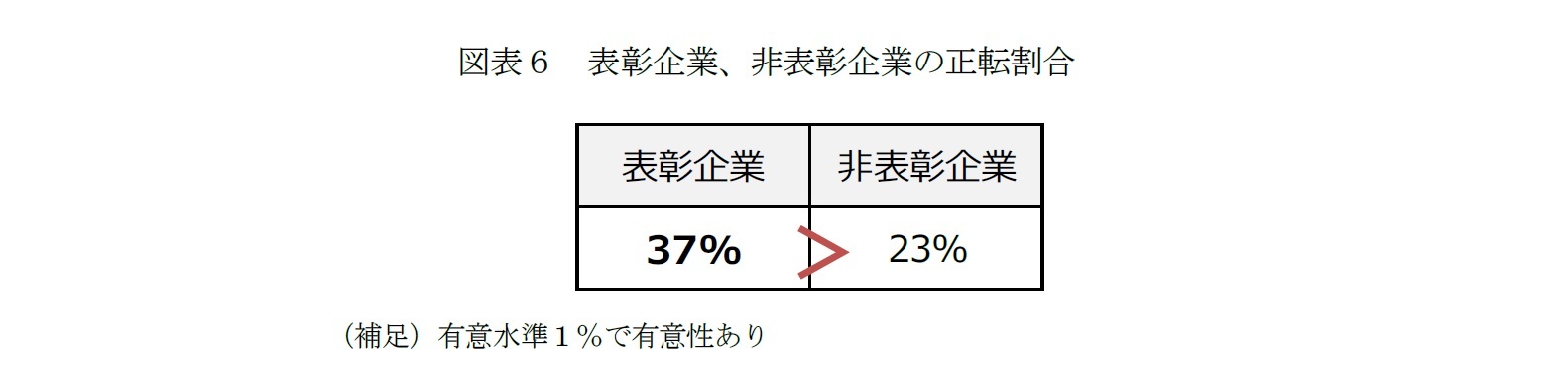

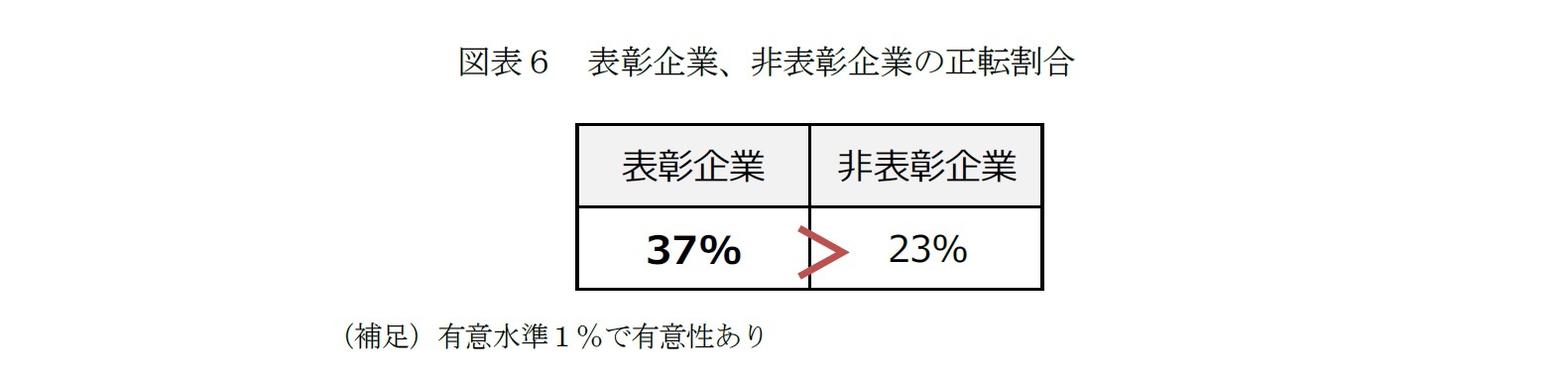

そこで、表彰企業と非表彰企業とで、正転割合を比較してみた。その結果、表彰企業の方が有意に正転していることが確認された。健康優良法人として表彰された後に正転割合は37%、非表彰企業の正転割合5は23%であった(図表6)。表彰企業の正転割合37%の方が、非表彰企業の正転割合23%と比べて統計的に有意に大きい(有意水準1%)。従って、表彰企業の方が正転しやすいと言える。なお、非表彰企業の基準年の違いに拠らず、結果は変わらなかった。また、健康経営銘柄として表彰された後の正転割合は同程度であったが、企業が少ないために統計的に有意な分析ができなかった。

そこで、表彰企業と非表彰企業とで、正転割合を比較してみた。その結果、表彰企業の方が有意に正転していることが確認された。健康優良法人として表彰された後に正転割合は37%、非表彰企業の正転割合5は23%であった(図表6)。表彰企業の正転割合37%の方が、非表彰企業の正転割合23%と比べて統計的に有意に大きい(有意水準1%)。従って、表彰企業の方が正転しやすいと言える。なお、非表彰企業の基準年の違いに拠らず、結果は変わらなかった。また、健康経営銘柄として表彰された後の正転割合は同程度であったが、企業が少ないために統計的に有意な分析ができなかった。

4 表彰前の定性要素は、同時期の同業種平均と比較しても、高かったことを確認した

5 非表彰企業には、表彰企業の初表彰年に相当するような年がないため、一度も表彰されていない企業に対して、2017~2019年各年の前後にかけて正転した割合を算出し、平均的な値を用いた。

4――考察とまとめ

評価項目1に示した通り、健康経営銘柄・健康優良法人として表彰された企業の定性評価は、相対的に高かった。以前のレター6では、健康経営銘柄の定性評価の高さに統計的有意性は確認されなかったが、本稿では、有意に高いとの結果を得た。有意性に差が生じた主な要因は、「評価時点の違い」「定性要素の評価方法の違い」の2点が考えられる。

1点目について、以前の株価の評価時点は本稿と異なり、2017年6月から2018年9月までの各四半期末時点とした。対象企業および利用する定量情報の時点は本稿と変わらず、3月末決算企業の3月決算情報とした。決算公表日からの期間が長いほど、他の情報の影響を受けるため、推定した定量要素は精度が低かった可能性がある。

2点目について、以前の定性要素の評価方法では、表彰されることが資本コストの低減に寄与することを前提に、表彰企業の推定資本コストに対してのみ一律の値を引いた。資本コストの低減効果が表彰企業に対して一律に働くとした前提は、適切でなかった可能性がある。事業リスクは企業ごとに異なるため、表彰されたことによる資本コストの低減幅も企業ごとに異なるはずだからだ。加えて、推定資本コストは、式(2)第2項の分子分母それぞれに含まれている。複雑な式を用いたことで、推定した定量要素は精度が低かった可能性がある。

以上の2点から、以前の定性要素は精度が低かったと考えられる。本稿では、評価時点を各年6月末時点に限定し、また、定性要素の評価方法を単純化した。本稿では適切に評価できていると考えられるため、表彰企業に対する定性評価は、相対的に高くなったと言える。

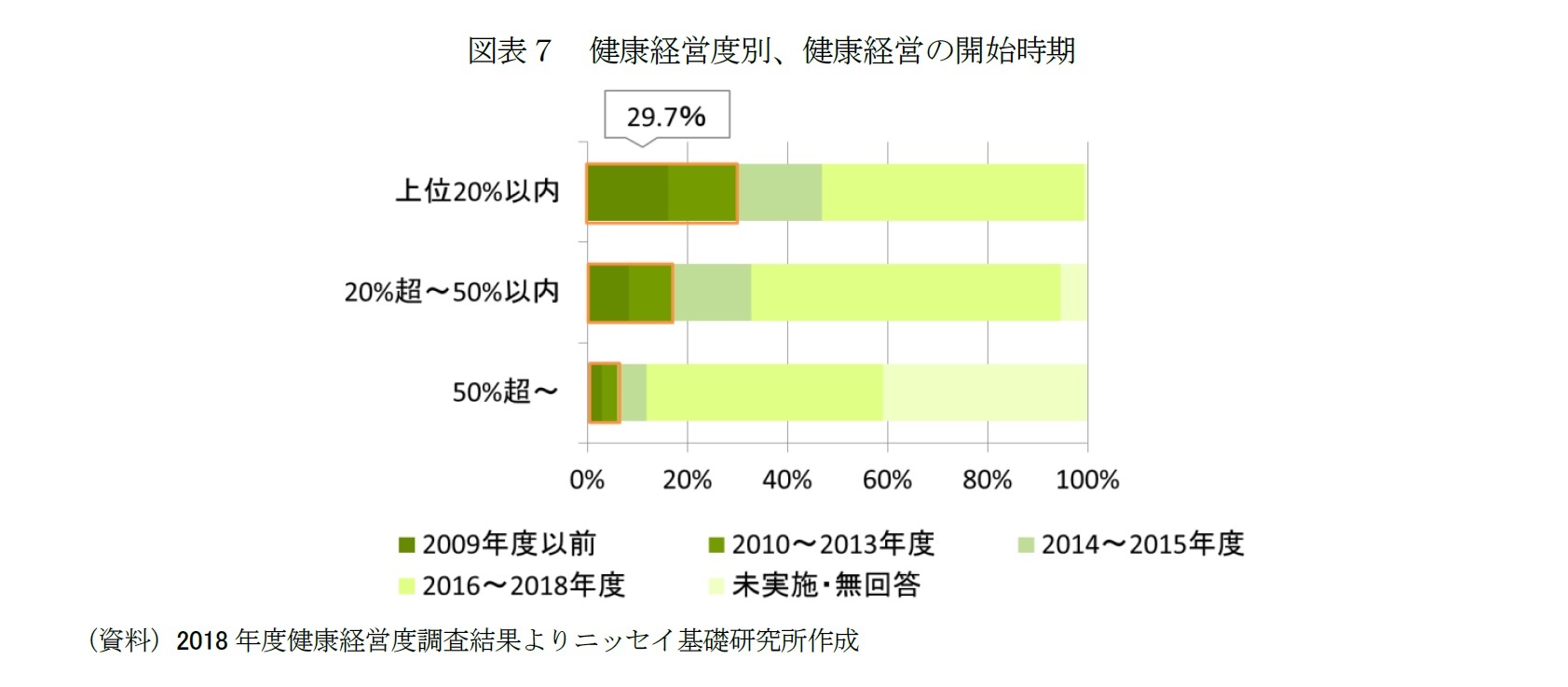

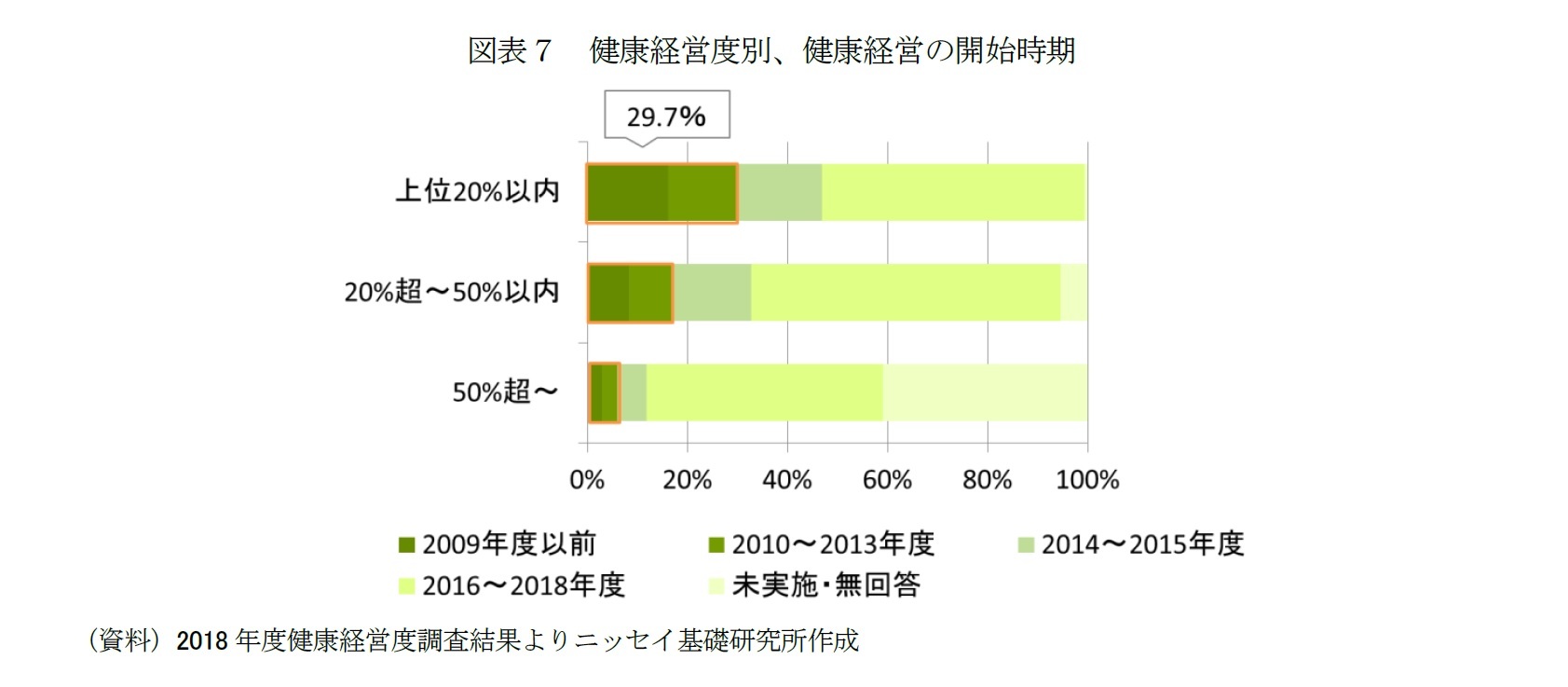

評価項目2で示した通り、「表彰企業の定性評価は、表彰前から既に高かった」「定性要素が元々低い表彰企業に対しては、定性要素が増加した」の2点が確認された。1点目の解釈として、本稿で分析した表彰企業は、表彰前から健康経営に取り組み、IR活動を通じて投資家に周知した結果、投資家からの評価が得られていた企業が多かったということが言える。実際、健康経営度が高い企業ほど、健康経営の取組を開始した時期が早かった。健康経営度調査が開始されたのは2014年度であるにも関わらず、2013年度以前から取り組んでいた企業の割合は、健康経営度上位20%以内では29.7%だった(図表7)。2点目については、投資家の調査・分析対象になりにくかった企業が、表彰されたことで注目が高まったと考えられる。企業が自らの力でその魅力を伝える努力をしていたとしても、投資家からの評価に繋がるとは限らないということなのかもしれない。

1点目について、以前の株価の評価時点は本稿と異なり、2017年6月から2018年9月までの各四半期末時点とした。対象企業および利用する定量情報の時点は本稿と変わらず、3月末決算企業の3月決算情報とした。決算公表日からの期間が長いほど、他の情報の影響を受けるため、推定した定量要素は精度が低かった可能性がある。

2点目について、以前の定性要素の評価方法では、表彰されることが資本コストの低減に寄与することを前提に、表彰企業の推定資本コストに対してのみ一律の値を引いた。資本コストの低減効果が表彰企業に対して一律に働くとした前提は、適切でなかった可能性がある。事業リスクは企業ごとに異なるため、表彰されたことによる資本コストの低減幅も企業ごとに異なるはずだからだ。加えて、推定資本コストは、式(2)第2項の分子分母それぞれに含まれている。複雑な式を用いたことで、推定した定量要素は精度が低かった可能性がある。

以上の2点から、以前の定性要素は精度が低かったと考えられる。本稿では、評価時点を各年6月末時点に限定し、また、定性要素の評価方法を単純化した。本稿では適切に評価できていると考えられるため、表彰企業に対する定性評価は、相対的に高くなったと言える。

評価項目2で示した通り、「表彰企業の定性評価は、表彰前から既に高かった」「定性要素が元々低い表彰企業に対しては、定性要素が増加した」の2点が確認された。1点目の解釈として、本稿で分析した表彰企業は、表彰前から健康経営に取り組み、IR活動を通じて投資家に周知した結果、投資家からの評価が得られていた企業が多かったということが言える。実際、健康経営度が高い企業ほど、健康経営の取組を開始した時期が早かった。健康経営度調査が開始されたのは2014年度であるにも関わらず、2013年度以前から取り組んでいた企業の割合は、健康経営度上位20%以内では29.7%だった(図表7)。2点目については、投資家の調査・分析対象になりにくかった企業が、表彰されたことで注目が高まったと考えられる。企業が自らの力でその魅力を伝える努力をしていたとしても、投資家からの評価に繋がるとは限らないということなのかもしれない。

ただし、本稿の分析では、投資家が本当に健康経営のみを評価していたかどうかまでは分からない。健康経営に積極的な企業は、経営環境や経営理念、社員のモチベーションなど、いわゆる非財務情報の価値が高い企業に偏っていた可能性もあるからだ。いずれにしても、本稿の結果は、注目されにくかった企業が、健康経営銘柄、健康優良法人として表彰されたことで、非財務情報の優れた企業として、投資家から改めて好意的に注目されたことを示すのではないだろうか。

6 基礎研レター「健康経営は株価に影響を与えるのか?-残余利益モデルに基づく評価」

6 基礎研レター「健康経営は株価に影響を与えるのか?-残余利益モデルに基づく評価」

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年10月03日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

水野 友理那

水野 友理那のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/03/05 | 米国株式インデックス投資、どれを選べば良いのか-S&P500 vs ダウ平均 vs ナスダック100 | 水野 友理那 | 基礎研レポート |

| 2020/12/11 | 積立投資に為替ヘッジは必要か-米国株式への長期投資は為替ヘッジが無い方が良い | 水野 友理那 | 基礎研レポート |

| 2020/11/19 | 金利予測に基づく債券インデックスのリターン | 水野 友理那 | 基礎研レポート |

| 2020/10/05 | 投資信託の購入経験がある人と他の特徴との関連 | 水野 友理那 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【健康経営に関する表彰制度は機能しているのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

健康経営に関する表彰制度は機能しているのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.