- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- コンダクトリスクへの取り組み-顧客に不利益を与えないためには何が必要か?

コンダクトリスクへの取り組み-顧客に不利益を与えないためには何が必要か?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

5――商品供給リスク

1|商品を組み合せて提供する際は、顧客の利益保護を重視すべき

主契約と特約、または複数の保障ブロックを組み合わせて、顧客に提供することが行われている。これらの組み合わせ提供は、顧客利益の保護の問題を増幅させかねない。

まず、複数の保障に加入することで、保障が複雑化し、顧客の保障ニーズに合わなくなる可能性がある。顧客が加入している保険の内容を十分に認識していない「契約認識リスク」を引き起こす恐れもある。これは、過少保険、超過保険、二重保険といった問題につながりかねない。

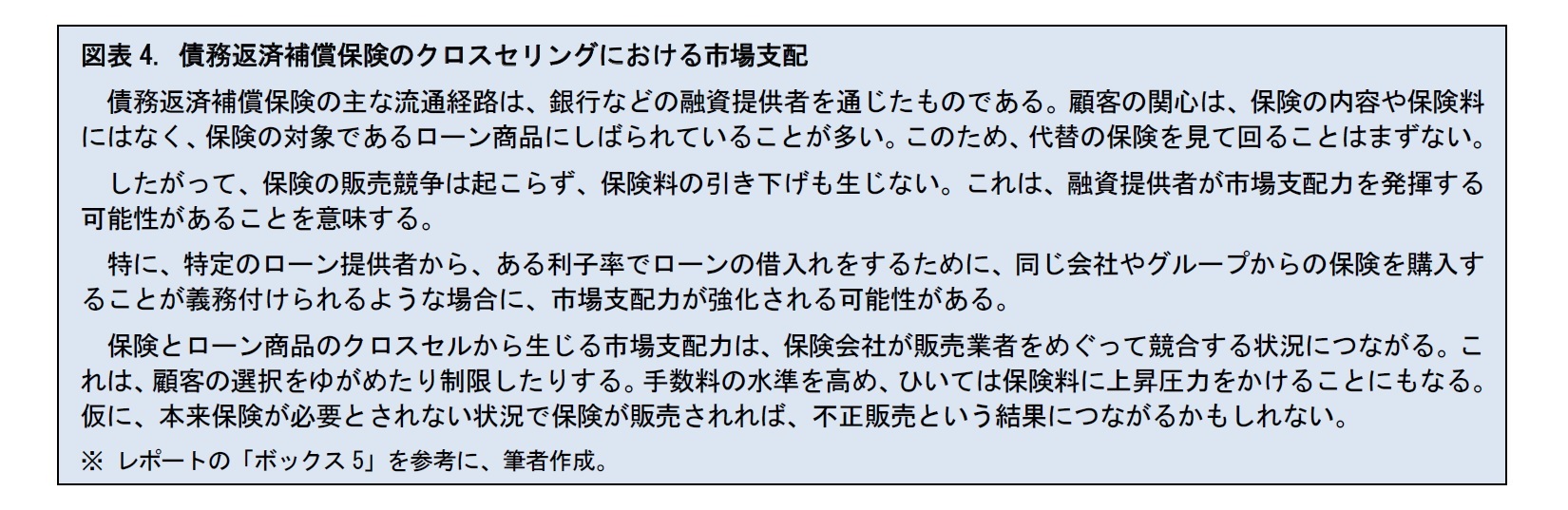

さらに、商品のバンドリングと保険会社グループ内でのクロスセリングが適正な販売競争を失わせたり、過度の市場支配を誘発したりする可能性もある。(つぎの債務返済補償保険のケースを参照。)

一般に、保険には、保険会社と顧客の間で情報の非対称性があるといわれる。従来、この非対称性は、主に保険の仕組みに関する情報にあった。近年、顧客から健康診断結果を毎年保険会社に提出してもらうことなどにより、健康状態など顧客のリスク状況にまで、非対称性が拡大しつつある。

情報の非対称性の問題を、一気に解決する方策はない。保険会社が継続的に情報開示を行うことで、この問題が軽減されていくといわれる。その場合、ただ大量の情報を開示するだけでは、情報過多となり、顧客の利益にはつながらない。開示の形式、方法、タイミングなどに留意することで、顧客の理解を高めるよう、的確な情報提供を行うことが求められる。

3|不適切な販売を防ぐために、顧客のニーズを査定することが必要

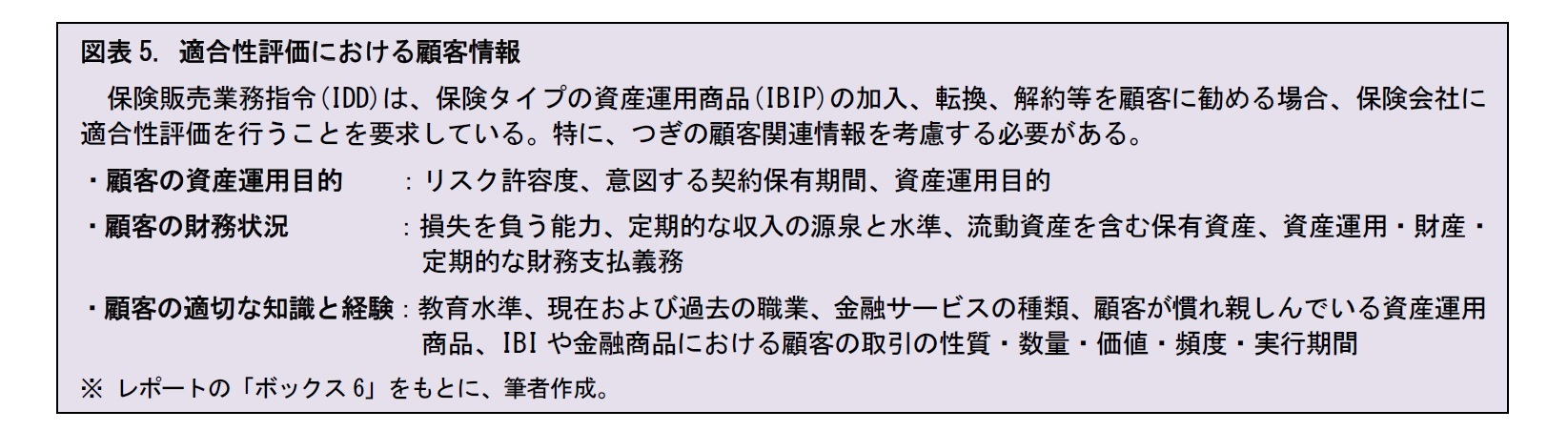

通常、保険の引き受けにあたって、保険会社や代理店は顧客のリスク状況などの適格性の査定を行う。しかし、顧客ニーズの査定は不十分なこともある。その結果、顧客の保険加入目的、財務状況、金融・保険商品に関する知識や経験を踏まえずに、保険を提供することが生じかねない。このことは、特に、資産運用商品で顕著となる。

保険会社が代理店に支払う販売手数料の体系が、顧客の利益と不整合を起こすと、コンダクトリスクの原因となることがある。たとえば、既に加入している保険契約を切り替えることで、最新の保障が得られる、保険料が安くなる、などの顧客の利益が生じることがある。しかし、切り替えに対する販売手数料がわずかであれば、代理店が切り替えを勧めるインセンティブは低いものとなろう。

6――商品管理リスク

1|販売後の保険商品のモニタリングが顧客の利益を評価する際のカギとなる

一般に、保険は長期間に渡る契約である。販売して終わりというものではなく、むしろそこから保険会社と顧客の関係が始まるといえる。販売後の保険商品のモニタリングにより、保障内容の変更や販売停止、損失を被った顧客に対する補償などの措置が可能となる。モニタリングを通じて、保険商品の機能強化が検討されることが理想的といえる。

2|給付支払の事務処理は顧客の利益に大きく影響する

顧客にとって、効率的な給付の支払いは重要だ。冗長な請求手順、不当な支払遅延、支払拒否の際の不十分な説明などから、顧客の利益は著しく損なわれることがある。保険会社は、事務の効率性を、支払件数、支払拒否件数、未解決件数、平均支払期間などの指標を通じて把握すべきだろう。

3|顧客の苦情対応はコンダクトリスクそのもの

顧客が保険商品やサービスについて不満を持つ場合がある。不満が高じると、保険会社に対して苦情が寄せられることとなる。個々の苦情に対する保険会社の対応が、コンダクトリスクへの取り組みにおいて重要となることは言うまでもない。

保険会社のなかに、顧客の苦情を否定的にとらえるカルチャーがあると、顧客対応が滞ったり、不適切な対応をとったりすることで、顧客の不利益につながりやすくなる。

また、そもそも顧客の苦情を苦情と認識せず、初期段階の対応が後手に回ることもありうる。顧客の不満の表明は、正式な苦情としてだけではなく、カスタマーサービスへの電話、顧客アンケートへの回答、ソーシャルメディアへの投稿など、さまざまな形で浮かび上がってくる。保険会社はこうした情報源への感度を高め、潜在的な問題の大きさを見極める必要がある。

7――おわりに (私見)

デジタル革命により、保険募集において、顧客のさまざまな情報を収集・分析し、それに基づいて適正な活動を行う素地はできつつある。また、顧客とのコミュニケーションには、電話、メール、ソーシャルメディア等、さまざまなツールが整備されてきている。

しかし、情報量が増大し、コミュニケーションツールが幅広く整備されるほど、かえって顧客とのコミュニケーションが疎かになるという皮肉な展開も考えられる。これは、顧客情報の収集・分析に注力するあまり、いつしかその作業がルーチン化してひとり歩きを始めてしまい、顧客との適正なコミュニケーションという本来の目的が忘れ去られてしまうことによる。その結果、コンダクトリスクは、むしろ増大してしまう恐れがある。

今後のコンダクトリスクへの取り組みは、顧客の利益を守るというカルチャーを社内にどのように確立するか、そのカルチャーを従業員一人ひとりにいかに浸透させるか、ということに力点が置かれるべきと考えられる。

引き続き、保険会社のコンダクトリスクへの取り組みについて、注目していきたい。

(2019年08月27日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コンダクトリスクへの取り組み-顧客に不利益を与えないためには何が必要か?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コンダクトリスクへの取り組み-顧客に不利益を与えないためには何が必要か?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.