- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 外貨建て資産のパフォーマンス評価について-より良い投資選択をする方法-

2019年08月26日

文字サイズ

- 小

- 中

- 大

4―― 一般的なパフォーマンス測定では問題が生じうる

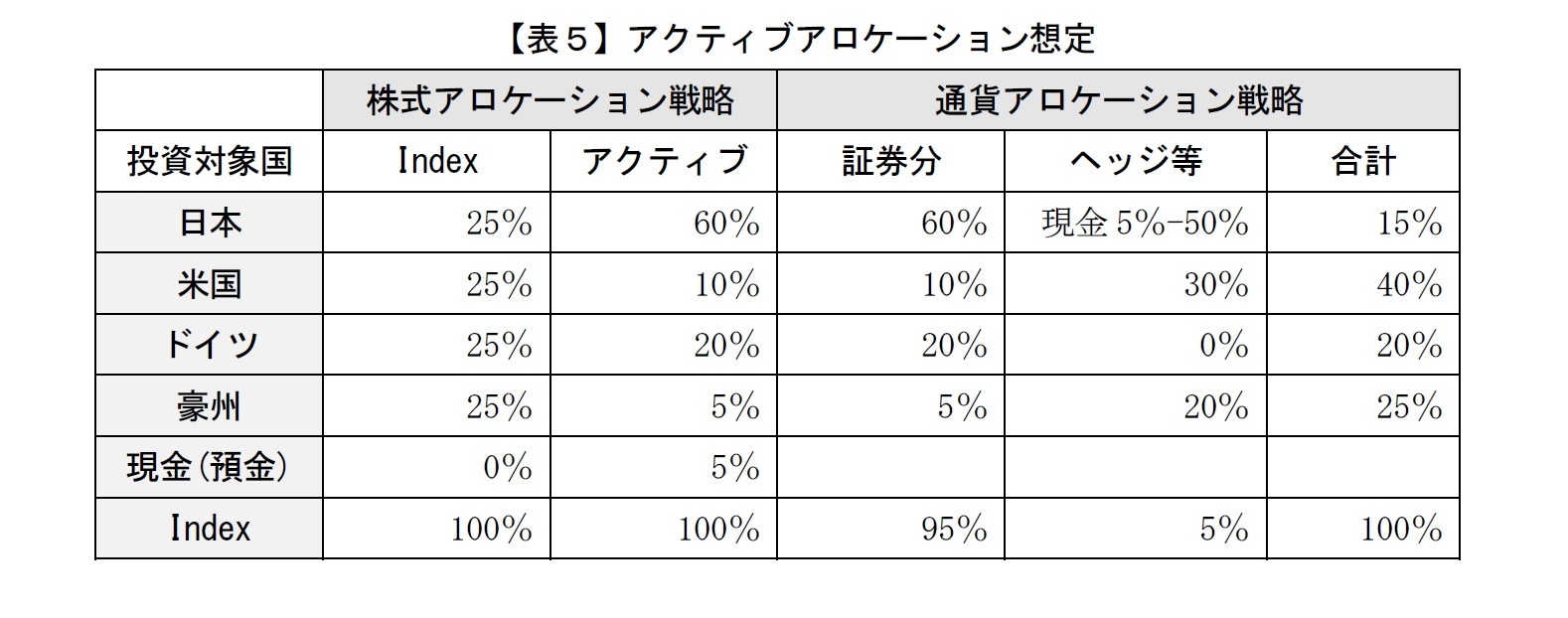

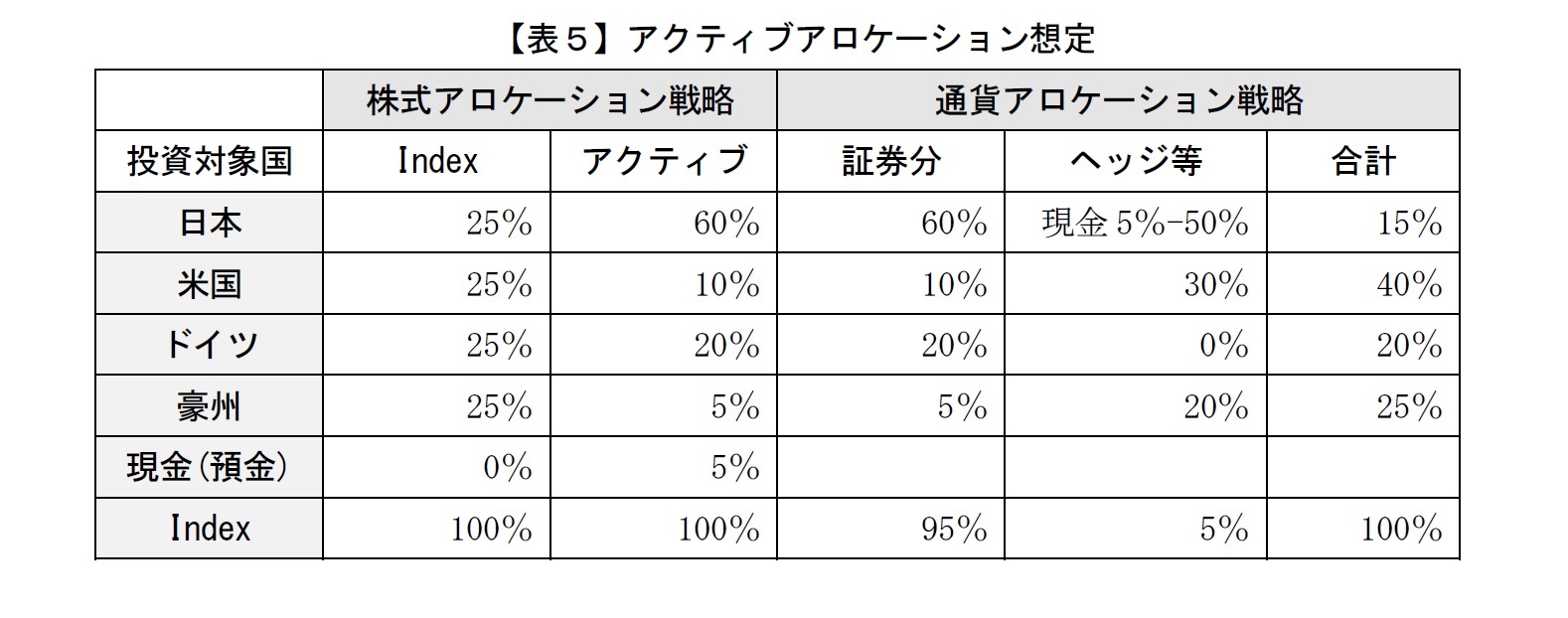

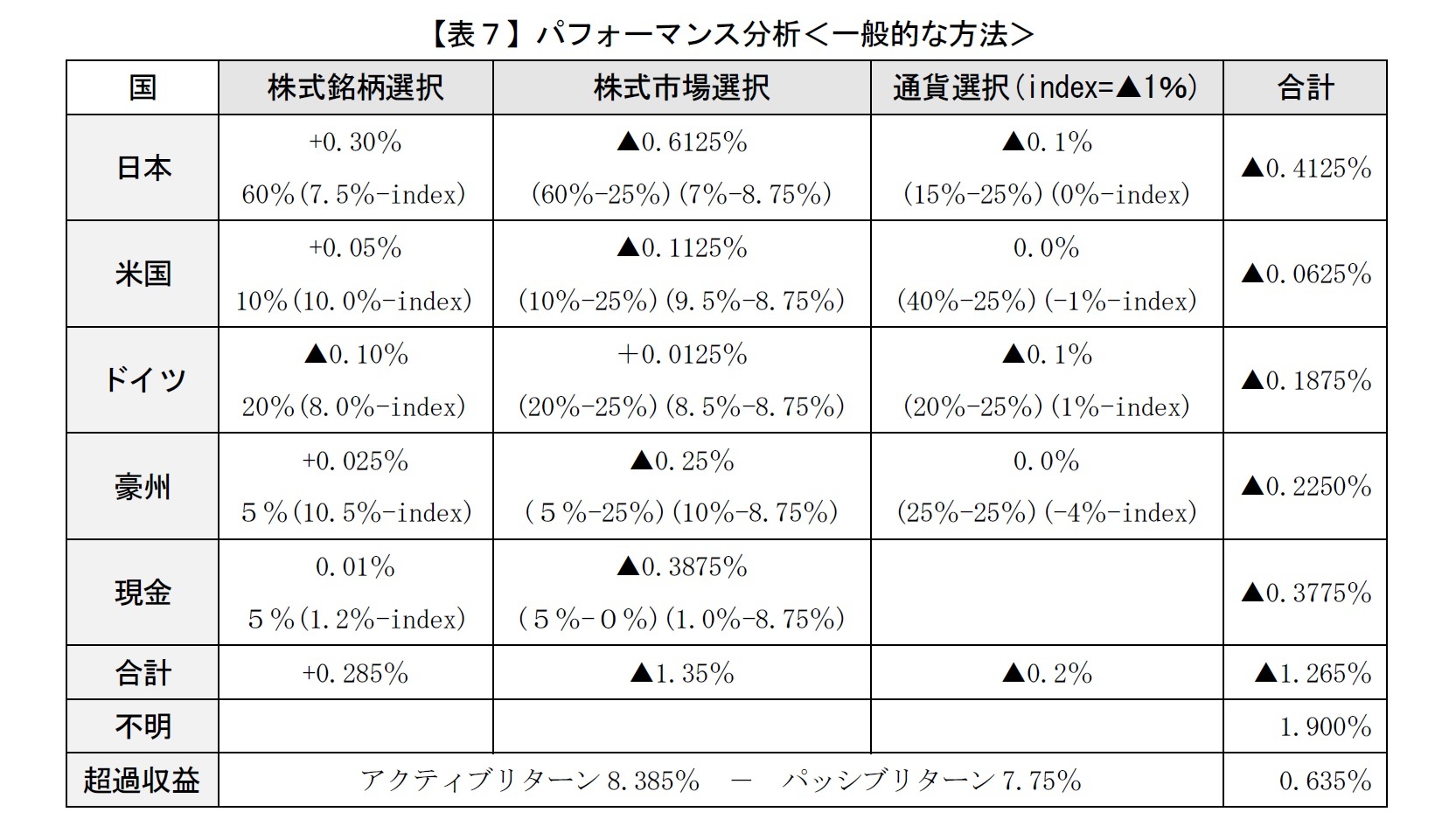

【表2】が実績値だとして、アクティブ株式運用を想定し、投資ウェイトを以下の【表5】のようにアクティブに変更した場合のパフォーマンス分析をしてみたい。実績は【表6】のようになる。

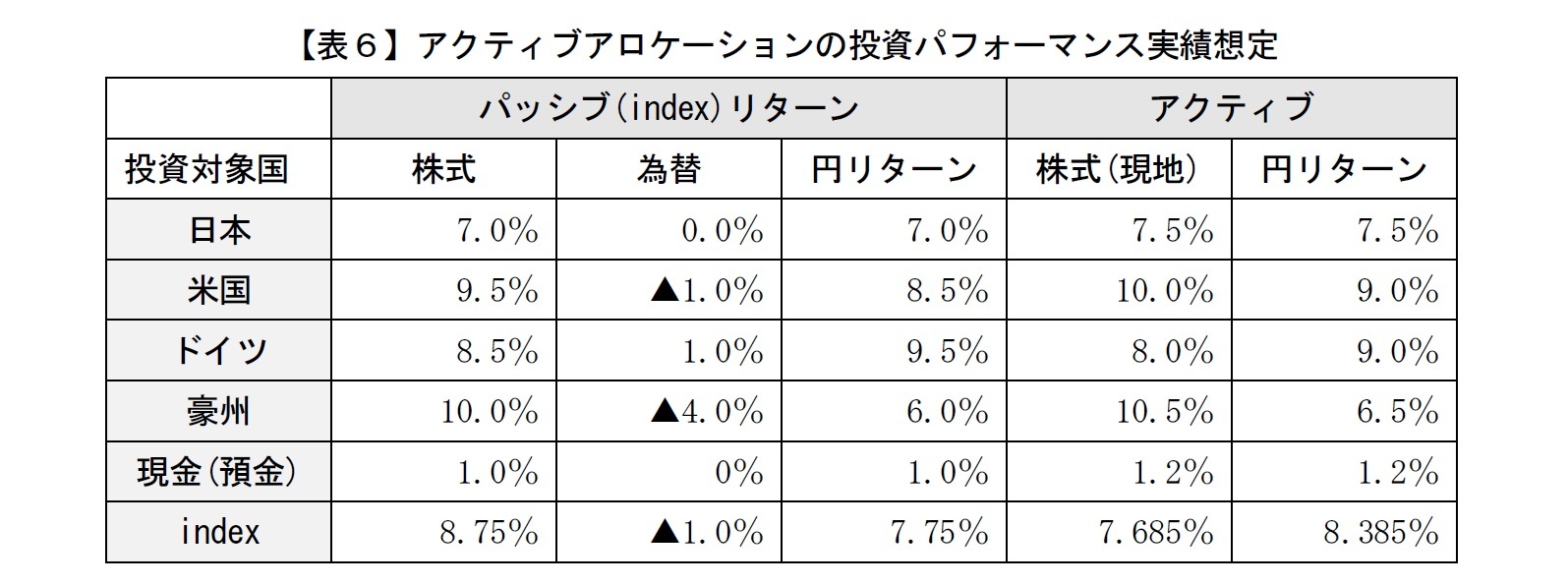

上記の【表5】と【表6】を前提にパフォーマンス実績を分析する一般的な方法だと、以下の【表7】のようになる。株式銘柄選択はウェイト×(実績-各国indexリターン)、株式市場選択と通貨選択は(ウェイト-25%)×(各国indexリターンor各国金利-index合計リターン)で計算している。

一番の問題点はアクティブリターン8.385%とパッシブリターン7.75%の差である超過収益の+0.635%と上記表の合計である▲1.265%の符号が逆で、差の1.900%が不明となることである 。

また、内容的には株式市場の選択で本来であれば株式リスクプレミアムが相対的に大きい日本株市場のオーバーウェイト(indexで25%のところを60%に)は株式市場選択でパフォーマンス評価上、プラス評価となるべきところ、マイナス評価となっている等、このケースにおいては正当なパフォーマンス評価の分析とは言い難い結果となっている。

それではリスクプレミアムに注目したパフォーマンス分析ではどうなるか見てみよう。

また、内容的には株式市場の選択で本来であれば株式リスクプレミアムが相対的に大きい日本株市場のオーバーウェイト(indexで25%のところを60%に)は株式市場選択でパフォーマンス評価上、プラス評価となるべきところ、マイナス評価となっている等、このケースにおいては正当なパフォーマンス評価の分析とは言い難い結果となっている。

それではリスクプレミアムに注目したパフォーマンス分析ではどうなるか見てみよう。

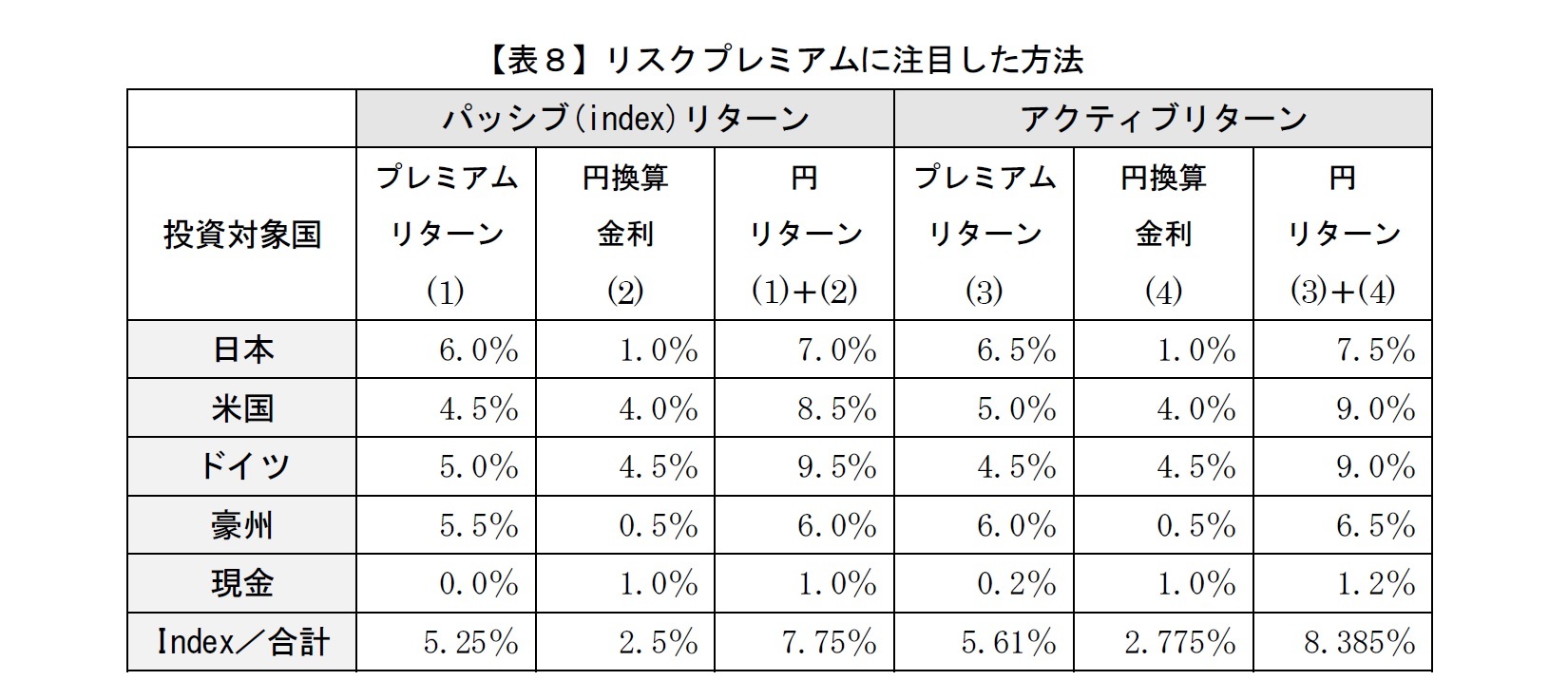

5―― リスクプレミアムに注目したパフォーマンス測定

まず最初に【表2】【表6】を元に、(1)外貨建て資産の外貨建てリスクプレミアム、(2)外貨建てリスクフリーレート+為替リターン、に分けると、以下の【表8】ようになる。

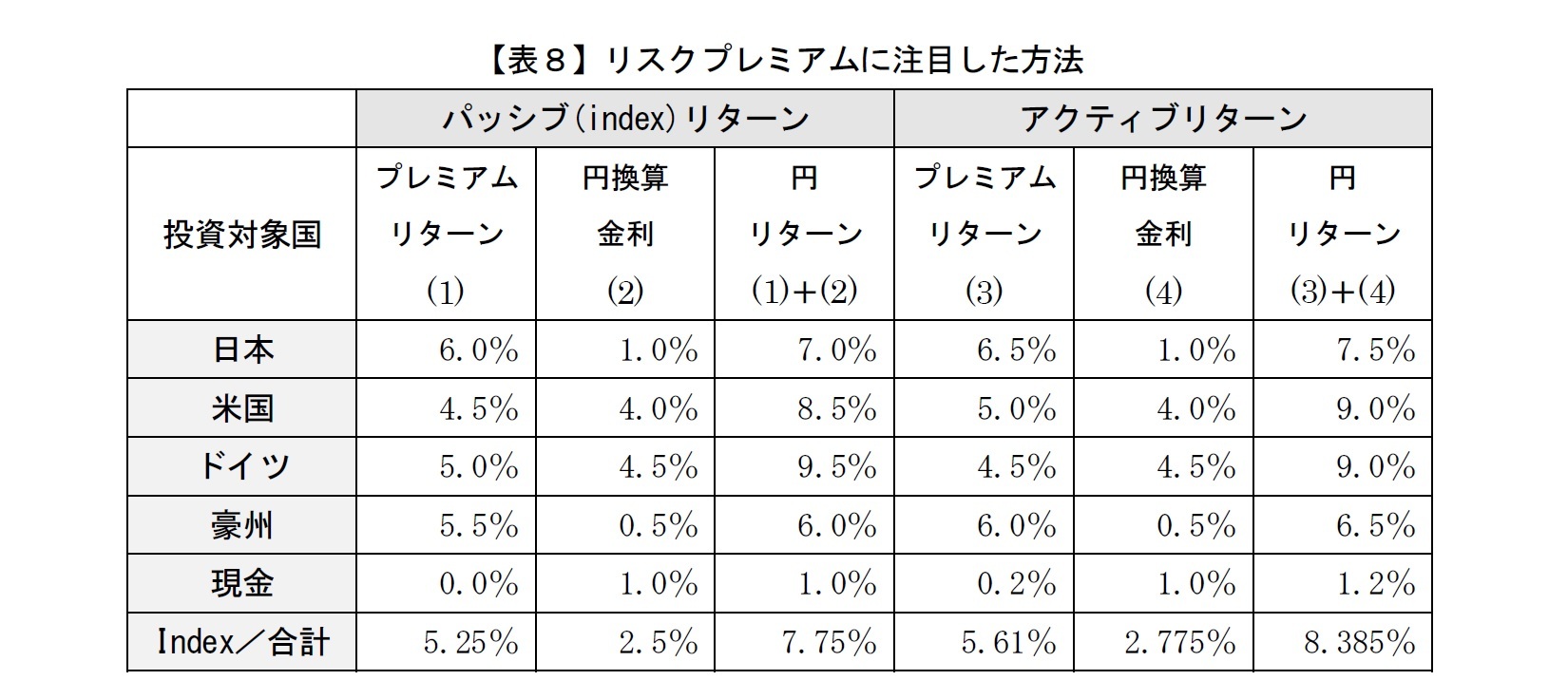

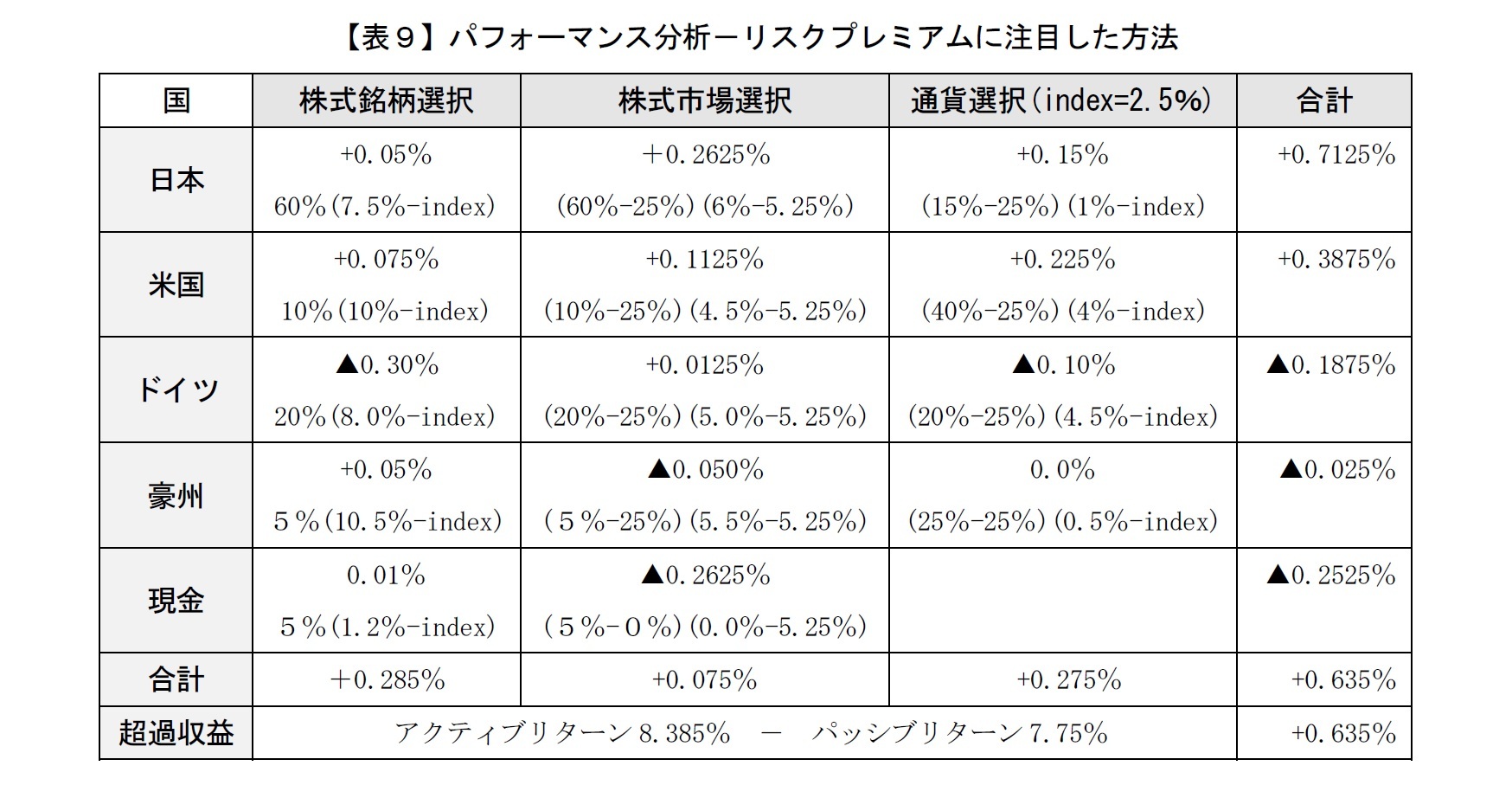

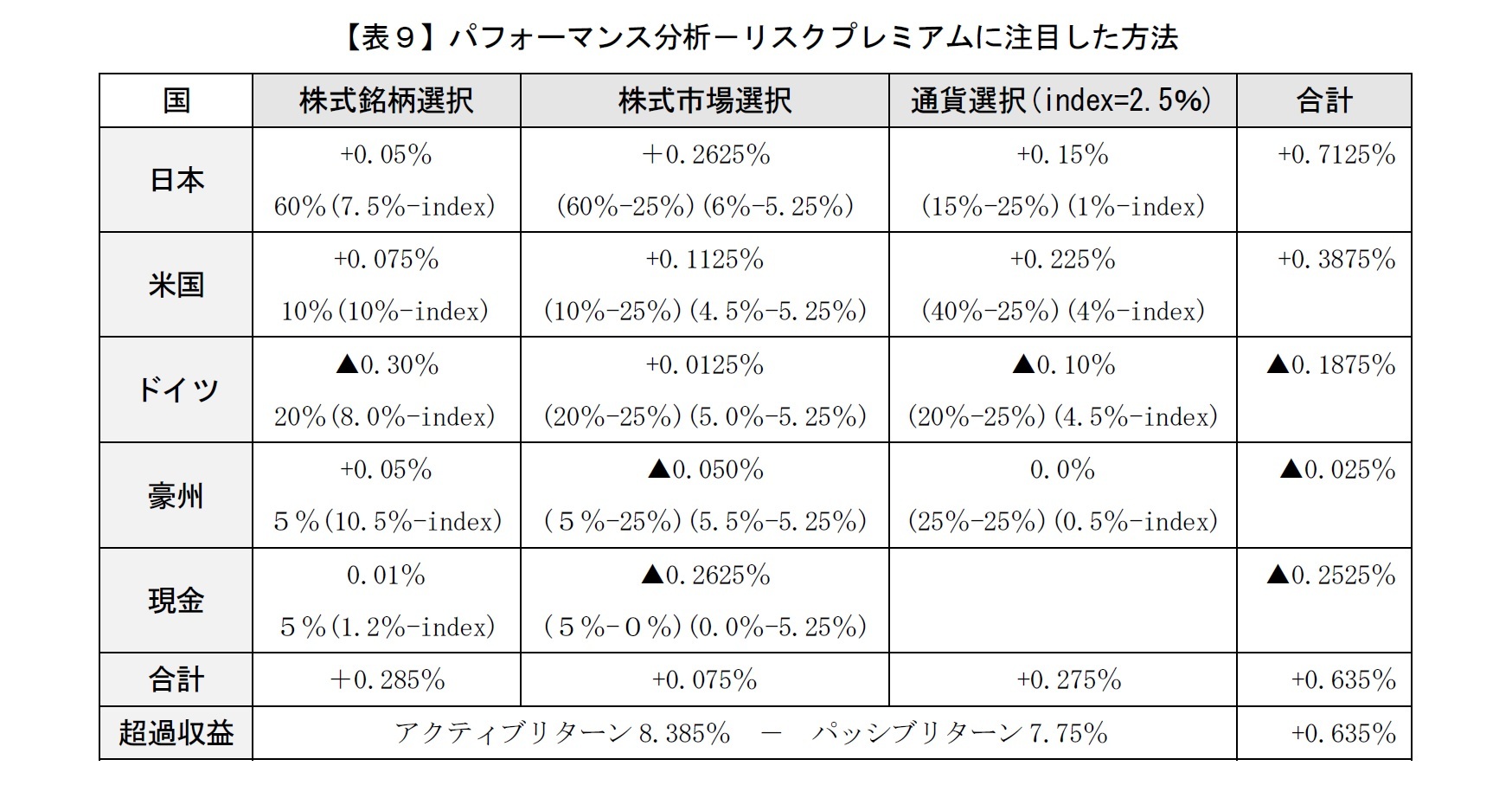

これを元に【表7】での分析で、株式リターンをリスクプレミアムリターン、為替リターンを円換算金利に変更すると【表9】のようになる。尚、株式銘柄選択は一般的な方法と全く同じである。

この【表9】の分析に基づくと、超過収益の内訳の合計欄がアクティブ運用の超過収益の数値と完全に一致し、不明な部分がなくなる。また、オーバーウェイトすべき日本株式のオーバーウェイトが大幅にプラス寄与とされており、正しく評価、分析されていることが分かる。

この【表9】の分析に基づくと、超過収益の内訳の合計欄がアクティブ運用の超過収益の数値と完全に一致し、不明な部分がなくなる。また、オーバーウェイトすべき日本株式のオーバーウェイトが大幅にプラス寄与とされており、正しく評価、分析されていることが分かる。

6―― 最後に

これまで、繰り返し述べてきたように外貨建て資産リターンについては各資産のリスクプレミアムに注目し、

(1)「外貨建て資産外貨リターン」+「為替リターン」 ではなく、

(2)「外貨建て資産外貨リターン-現地通貨金利」+「現地通貨金利+為替リターン」

に分解して見ていく方が、パフォーマンス分析のみならず、アロケーションや投資方針を決めていく際に、より良い手法であると考えられる。

無論、こうした分析手法を適切に活用するためには、各国の為替や金利の動向、金融・証券市場、政治状況等のファンダメンタル分析が不可欠であり、このモデル自体は分析手法の1つに過ぎない。

また、具体例で示した数値が現実的にありうるのかという点も当然ながら問題視されうる。実際、多くの先進国で低金利が長期間継続しており、リスクフリーレートを引いても手数料等を考慮すると、誤差の範囲内と見ることも合理的かもしれない。実務的に面倒という批判もあるであろう。

しかし、本稿で示した考え方や手法自体は有効であると考えており、現時点でも、高金利国への投資等、金利がゼロから乖離している場合には有益な手法であると思う。

今後、各投資家が実際に投資をする際に、より適切な投資分析や投資意思決定のために、今回ご紹介した考え方や手法が有効活用されていくことを期待したい。

(1)「外貨建て資産外貨リターン」+「為替リターン」 ではなく、

(2)「外貨建て資産外貨リターン-現地通貨金利」+「現地通貨金利+為替リターン」

に分解して見ていく方が、パフォーマンス分析のみならず、アロケーションや投資方針を決めていく際に、より良い手法であると考えられる。

無論、こうした分析手法を適切に活用するためには、各国の為替や金利の動向、金融・証券市場、政治状況等のファンダメンタル分析が不可欠であり、このモデル自体は分析手法の1つに過ぎない。

また、具体例で示した数値が現実的にありうるのかという点も当然ながら問題視されうる。実際、多くの先進国で低金利が長期間継続しており、リスクフリーレートを引いても手数料等を考慮すると、誤差の範囲内と見ることも合理的かもしれない。実務的に面倒という批判もあるであろう。

しかし、本稿で示した考え方や手法自体は有効であると考えており、現時点でも、高金利国への投資等、金利がゼロから乖離している場合には有益な手法であると思う。

今後、各投資家が実際に投資をする際に、より適切な投資分析や投資意思決定のために、今回ご紹介した考え方や手法が有効活用されていくことを期待したい。

【補足】

今回説明した各資産リスクプレミアムに注目する方法は決して新しいものではなく、むしろ証券投資理論においては古典的な考え方であると言える。

例えば有名なCAPM(資本資産価値モデル)の式は以下の通りである。

Ri = Rf + βi( Rm - Rf ) --------- (1)式

Ri=i証券のリターン、Rf=リスクフリーレート、Rm=証券市場全体のリターン、

βi=i証券のベータ(証券市場全体の動きとの連動性)

(1)式は容易に次のように変換できる。

Ri - Rf = βi( Rm - Rf ) --------- (2)式

(2)式の左辺はi証券のリスクフリーレートを上回るリスクプレミアムであり、右辺は証券市場全体のリターンがリスクフリーレートを上回るリスクプレミアムである。

(2)式の右辺と左辺、つまりリスクプレミアムの連動性(相関係数)がβiとなっていることが分かる。

このようにリスクフリーレートを上回るリスクプレミアムに注目するという手法は、特段新しいものではなく、オーソドックスな考え方であるということがお分かりいただけると思う。

例えば有名なCAPM(資本資産価値モデル)の式は以下の通りである。

Ri = Rf + βi( Rm - Rf ) --------- (1)式

Ri=i証券のリターン、Rf=リスクフリーレート、Rm=証券市場全体のリターン、

βi=i証券のベータ(証券市場全体の動きとの連動性)

(1)式は容易に次のように変換できる。

Ri - Rf = βi( Rm - Rf ) --------- (2)式

(2)式の左辺はi証券のリスクフリーレートを上回るリスクプレミアムであり、右辺は証券市場全体のリターンがリスクフリーレートを上回るリスクプレミアムである。

(2)式の右辺と左辺、つまりリスクプレミアムの連動性(相関係数)がβiとなっていることが分かる。

このようにリスクフリーレートを上回るリスクプレミアムに注目するという手法は、特段新しいものではなく、オーソドックスな考え方であるということがお分かりいただけると思う。

【参考文献】

・ Denis S. Karnosky, Ph.D.,Brian D. Singer, CFA, Brinson Partners, Inc., Feb 1994 ”Global Asset Management and Performance Attribution”, The Research Foundation of The Institute of CFA

・ Brealy, Myers and Allen “Principles of Corporate Finance”(MBAファイナンスでの必読教科書)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年08月26日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

安孫子 佳弘

安孫子 佳弘のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/01/14 | 投資リターンの正しい見方とは-プラスのリターンとマイナスのリターンは重みが違う | 安孫子 佳弘 | 研究員の眼 |

| 2021/09/10 | 上場会社にとってESGのGとは何か、目的は達成できているか-企業価値の向上を株式評価モデルで考える- | 安孫子 佳弘 | 基礎研レポート |

| 2019/09/24 | ファイナンスの世界での様々なファンタジー~精緻な理論の本当の実力~ | 安孫子 佳弘 | 研究員の眼 |

| 2019/08/26 | 外貨建て資産のパフォーマンス評価について-より良い投資選択をする方法- | 安孫子 佳弘 | 基礎研レポート |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【外貨建て資産のパフォーマンス評価について-より良い投資選択をする方法-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

外貨建て資産のパフォーマンス評価について-より良い投資選択をする方法-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.