- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- NISAのロールオーバーをどうするか-正しい投資判断とは何か-

NISAのロールオーバーをどうするか-正しい投資判断とは何か-

安孫子 佳弘

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

NISAでは非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。2014年の非課税投資枠は100万円でしたが、2016年以降は120万円に枠が拡大しています。通常の税率は20.315%ですが、NISAでは売却益や配当に課税されません。

さて、2014年にNISAを利用して株式等に投資した人は、保有し続けていれば、おそらく含み益を抱えている状況だと思います。既に証券会社等から連絡が来ていると思いますが、現在保有しているNISAでの投資をどうするか、決断しなければなりません。

1 金融庁ホームページ https://www.fsa.go.jp/policy/nisa2/about/index.html 参照

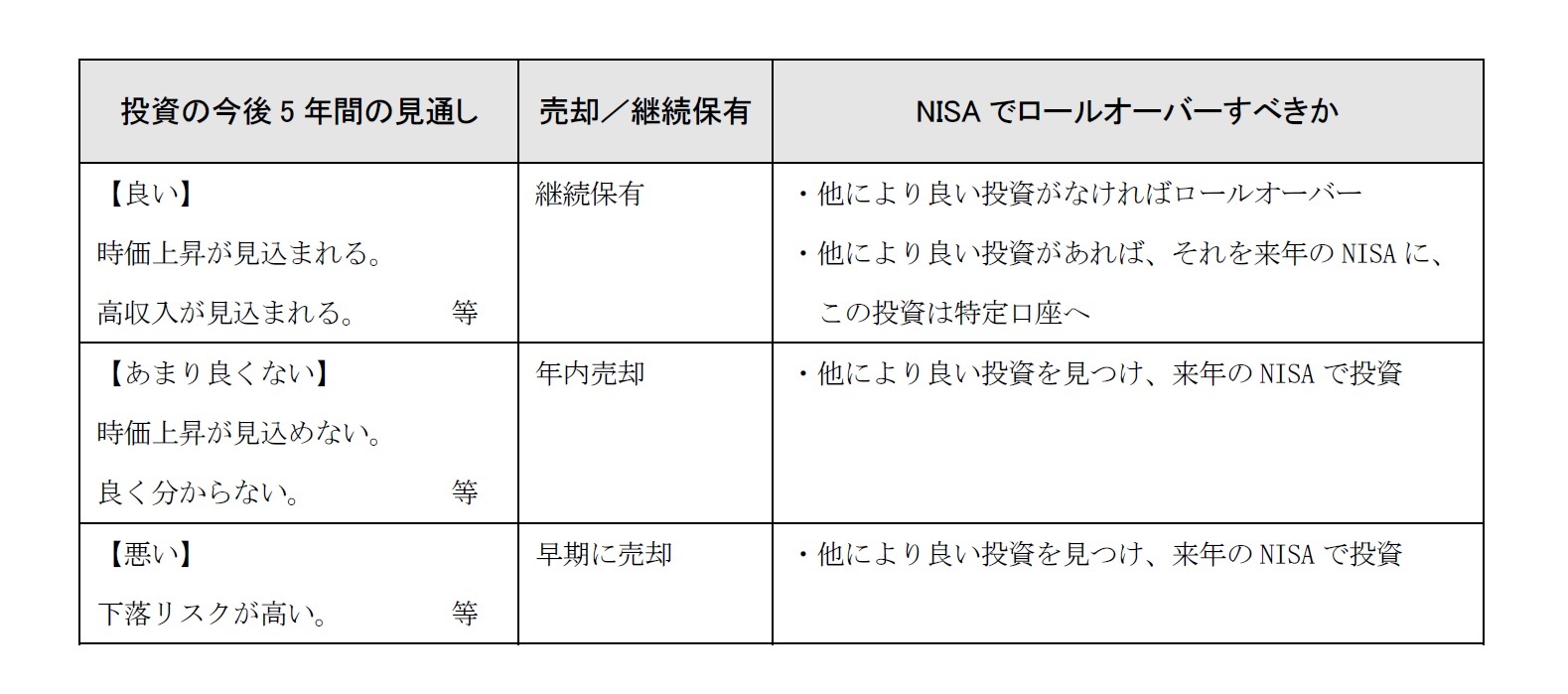

1.2014年NISA投資分をどうするかの選択肢

(1)ロールオーバーする

(2)何もしないで、特定口座(課税口座)に移す

(3)売って、年末までに売却代金を得る

それぞれの概要を簡単に説明します。

(1)ロールオーバー

ロールオーバーとは、保有している金融商品を翌年の非課税投資枠に移すことです。ロールオーバー可能な金額に上限はなく、時価が100万円を超過している場合も、その全てを翌年の非課税投資枠に移すことができます。

但し、ロールオーバーした金額分だけ翌年の非課税投資枠を使うので、新規に投資できる金額が少なくなります。もし、ロールオーバーした金額が120万円以上の場合、非課税投資枠を使い切ることになりますので、新規の投資はできなくなります。一方、この場合、120万円を超えてもロールオーバーする時価金額の全てがNISAの非課税対象となるので、お得感があります。

例えば、100万円が140万円になっていたら、2019年分のNISAは140万円でスタートできます。

(2)何もしない

何もしないと、普通はNISA口座から特定口座(課税口座)に移ります。勿論、時価で課税されずに移るので、時価が取得価格となります。100万円が140万円になっていたら、140万円が取得価格となります。これを基準として、2019年以降は売却益や配当に約20%の税金が課せられます。2019年のNISAは120万円の非課税枠内で新たに投資をすることになります。

(3)年内に売る

年内に売却代金が受け取れる期間に、売却益が最大もしくは売却損が最小となるように売る等、満足いく価格で売るというものです。売却のタイミングを図れるという意味で自由度が高い選択肢です。実際はそう上手くはいかないでしょうが、例えば、振り返って見て100万円が2018年最高値に近い150万円で売れたら、気分は最高です。2019年のNISAは120万円の非課税枠内で新たに投資をすることになります。

2.選択する際にどのように考えるべきか

では、どのような考え方に基づき、どう選択すべきなのかについて、ファンナンス理論等を踏まえ、私見を述べたいと思います。

結論から言うと、各投資の現状の損益状況は無視して、各投資の今後の見通しを想定し意思決定すべきだと思います。以下、理由を説明したいと思います。

まず、ファイナンスや投資で良く使われるサンクコスト(埋没費用)という考え方を紹介します。サンクコストは簡単に言うと、過去は振り返らないということです。

例えば、10年前に老後の生活のためにアパートをローンを組んで2億円で購入し、当初は満室で利益が出ていたのに、現在は、やや古くなったためか空室が出て赤字になりそうであるというケースを考えます。この時、ハウスメーカーから2,000万円で改装するという提案を受けました。この場合、どのように考え、どう決断すべきでしょうか。

この場合、ありがちなのは当初の2億円の投資や家賃収入等、過去の累計収支や減価償却後の税務上の簿価等を踏まえ、判断するということですが、これらは既に過去の意思決定により、取り消せない過去の事実であり、今後変えられるわけではありません。ですから、こうした過去の意思決定による事実はサンクコストとして、今後の意思決定には加味しないというのが経済合理的であるという考え方です。

コーポレート・ファイナンスでの考え方としては、2,000万円の改装で、今後、どれだけ現状より家賃収入が増加し、メンテナンスコストや税金、支払金利等の支出を差し引いた将来キャッシュフローがどれだけ増えるかを想定し、その現在価値が2,000万円を超えるのであれば改装する価値はあると判断します。勿論、他に2,000万円で、より高い現在価値が期待できる投資があれば、そちらを選択すべきと考えます。更に言えば、現在あるアパートを保有し続けるべきかどうかも、現時点で将来のキャシュフローを想定して現在価値を算出し、今売却しローンを返済した場合の金額と、どちらの方が大きいかを考えて判断すべきだと思います。

心情的には、安定した老後生活のために、借金までして2億円もの投資をしたアパートなので、何とかしたいと思うでしょうし、損切りしなくてはならない場合などは、損したくないという気持ちも生じるでしょう。しかし、アパートの将来性を考えずに判断すると、損失をさらに拡げることになりかねません。

企業でさえ、同様な間違いを起こします。ここまで頑張ったのだからと、過去の失敗を取り返そうとして将来性のない投資を重ね、財務状況の悪化を招き、会社自体の存続を危うくする例は少なくありません。また、成功事例も同様です。成功体験にこだわり、追加投資の採算性等をあまり考えずに、過去上手くいっていたという理由で追加投資を重ね、過剰投資で失敗するケースがあります。

さて、話をNISAに戻します。NISAにおいても、2014年以降から現在までの投資の売却や継続保有などの意思決定は既に終わっており、現在保有の投資の含み損益状況は今更変えられません。これらはサンクコストですので、今後の意思決定において加味すべき要素ではありません。

従って、現在NISAで保有している各株式や投信等については、普通の投資と同様に、それぞれ今後どうなるかを見通し、売却するのか、保有し続けるのかを考えれば良いことになります。

3.結論

勿論、下落リスクはありますが、普通に特定口座等で株式投資をするのであれば、このNISAのメリットを活用しないのはもったいないと思います。分散投資に留意しつつ、今後5年で値上がりが期待できる株式等の投資を自ら選び、NISAを活用し、投資実行することをお勧めしたいと思います。

尚、当然のことながら、各投資の今後見込みを想定するのは簡単なことではありませんし、結果は全て自己責任となります。しかし、それが投資の醍醐味だと思います。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年10月15日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

安孫子 佳弘

安孫子 佳弘のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/01/14 | 投資リターンの正しい見方とは-プラスのリターンとマイナスのリターンは重みが違う | 安孫子 佳弘 | 研究員の眼 |

| 2021/09/10 | 上場会社にとってESGのGとは何か、目的は達成できているか-企業価値の向上を株式評価モデルで考える- | 安孫子 佳弘 | 基礎研レポート |

| 2019/09/24 | ファイナンスの世界での様々なファンタジー~精緻な理論の本当の実力~ | 安孫子 佳弘 | 研究員の眼 |

| 2019/08/26 | 外貨建て資産のパフォーマンス評価について-より良い投資選択をする方法- | 安孫子 佳弘 | 基礎研レポート |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【NISAのロールオーバーをどうするか-正しい投資判断とは何か-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

NISAのロールオーバーをどうするか-正しい投資判断とは何か-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.