- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 市場の拡大が続くインドネシアの生保市場-インドネシアの生命保険市場(2017)-

2019年06月04日

市場の拡大が続くインドネシアの生保市場-インドネシアの生命保険市場(2017)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

昨年夏、スイス再保険会社が機関誌『sigma』上で公表した2017年の世界の保険料収入についての調査結果は、生命保険先進市場の保険料の伸び悩み・縮小と、中国を中心とする生命保険新興市場の保険料増加を浮き彫りにした。中国の生命保険料は対2016年で21.1%増、実に世界全体の生命保険料増加額の半分を中国が生み出し、中国一強の様相を呈するものであった。そうした中、中国を上回る26.7%増という強い勢いを見せ、気をはいたのがインドネシアである。

人口は世界第4位と市場規模は巨大。経済情勢は堅調で、中間層が増加しつつある。そのような肥沃な市場でありながら生命保険普及率はまだまだ低い。インドネシア生保市場のキャパシティ、魅力はわかりやすい。

インドネシア生保市場には、市場成長に関わり、成長の波に乗って、その果実にあやかろうと、各国から大手保険グループが積極的に市場参入してきている。わが国からも4生保グループ(日本、第一、明治安田、住友)、2損保グループ(東京海上、三井住友)がインドネシア生保市場に進出している。

インドネシアの生保市場については、ここ2年の間に、「インドネシアの生命保険市場-期待の生保新興市場インドネシアの状況- (2017年4月28日)1」、「成長が加速するインドネシアの生保市場-インドネシアの生命保険市場(2016)-(2018年4月17日)2」と、それぞれ、2015年、2016年の統計データを用いたレポートを、当「保険・年金フォーカス」に掲載してきた。これを継いで、本年も、計数数値を2017年に洗い直した更新版として本レポートを作成する。

主な統計の出所は、インドネシアの保険監督当局であるOJK (Otoritas Jasa Keuangan=金融サービス機構)から公表されている「Statistik Perasuransian 2017=Insurance Statistics 2017」である。

なおインドネシア生保市場における商品、販売、外資系生保会社の経営等に関するもう少し詳細なレポートとして、「成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-」(2017年06月22日付基礎研レポート3)もあわせてご覧いただければ幸いである。

1 https://www.nli-research.co.jp/files/topics/55616_ext_18_0.pdf?site=nli

2 https://www.nli-research.co.jp/files/topics/58442_ext_18_0.pdf?site=nli

3 https://www.nli-research.co.jp/files/topics/56016_ext_18_0.pdf?site=nli

人口は世界第4位と市場規模は巨大。経済情勢は堅調で、中間層が増加しつつある。そのような肥沃な市場でありながら生命保険普及率はまだまだ低い。インドネシア生保市場のキャパシティ、魅力はわかりやすい。

インドネシア生保市場には、市場成長に関わり、成長の波に乗って、その果実にあやかろうと、各国から大手保険グループが積極的に市場参入してきている。わが国からも4生保グループ(日本、第一、明治安田、住友)、2損保グループ(東京海上、三井住友)がインドネシア生保市場に進出している。

インドネシアの生保市場については、ここ2年の間に、「インドネシアの生命保険市場-期待の生保新興市場インドネシアの状況- (2017年4月28日)1」、「成長が加速するインドネシアの生保市場-インドネシアの生命保険市場(2016)-(2018年4月17日)2」と、それぞれ、2015年、2016年の統計データを用いたレポートを、当「保険・年金フォーカス」に掲載してきた。これを継いで、本年も、計数数値を2017年に洗い直した更新版として本レポートを作成する。

主な統計の出所は、インドネシアの保険監督当局であるOJK (Otoritas Jasa Keuangan=金融サービス機構)から公表されている「Statistik Perasuransian 2017=Insurance Statistics 2017」である。

なおインドネシア生保市場における商品、販売、外資系生保会社の経営等に関するもう少し詳細なレポートとして、「成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-」(2017年06月22日付基礎研レポート3)もあわせてご覧いただければ幸いである。

1 https://www.nli-research.co.jp/files/topics/55616_ext_18_0.pdf?site=nli

2 https://www.nli-research.co.jp/files/topics/58442_ext_18_0.pdf?site=nli

3 https://www.nli-research.co.jp/files/topics/56016_ext_18_0.pdf?site=nli

2――成長が加速するインドネシア生保市場

1|「人口1人あたり保険料」、「GDPに対する割合」で見たインドネシア生保市場の普及度合い

まずは先述の、スイス再保険が発表した世界の生命保険料に関するデータから、インドネシア生保業界の状況を見る。

生命保険料をドル換算したベースで、その国の生命保険料が世界全体の生命保険料の何パーセントにあたるか(世界シェア)及びそのシェアが世界第何位に位置するかの変遷を見ると、インドネシアの生保市場は、2000年には世界シェア0.05%、世界順位第38位であったが、2015年には、世界シェア0.43%、世界第29位、2016年は世界シェア0.58%、世界第26位、2017年には世界シェア0.73%、世界第24位へと、年をおうごとにランクアップしてきている。絶対的なシェアはまだ小さいが、特に近年の成長ぶりは顕著である。

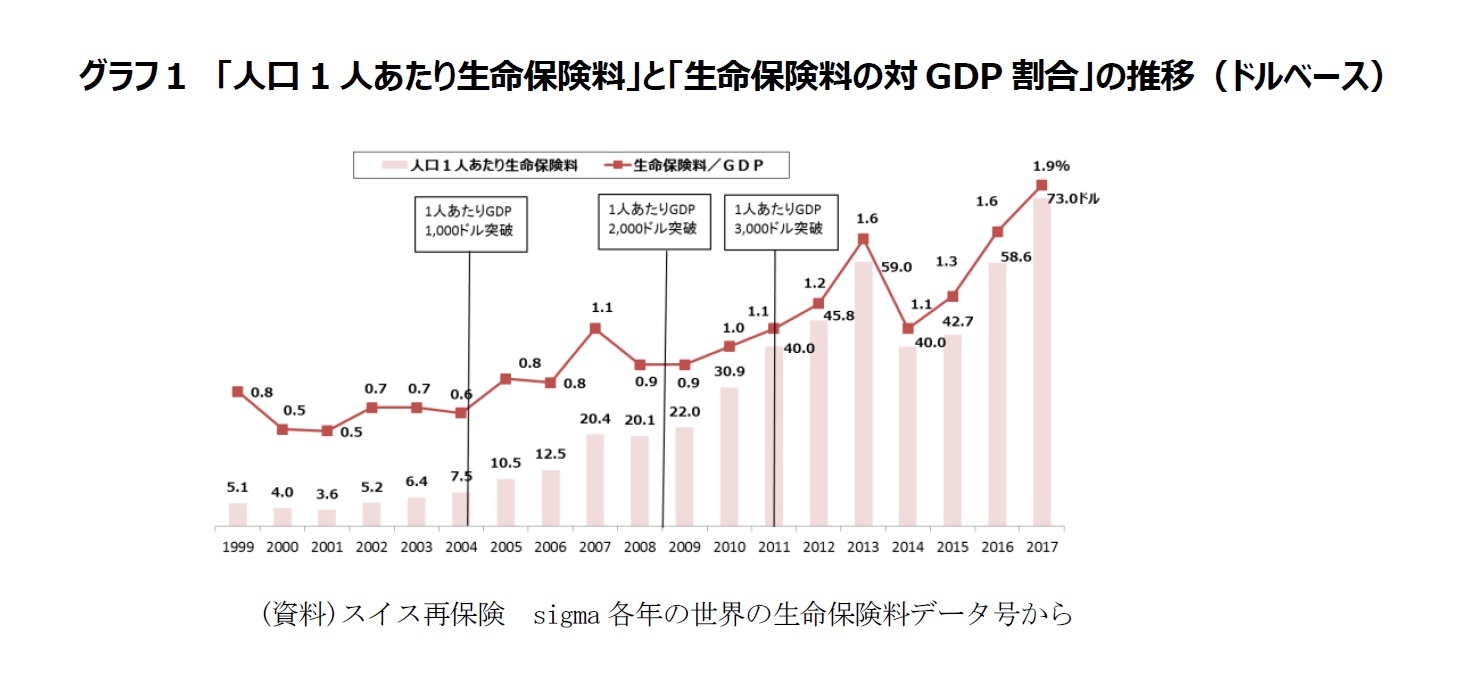

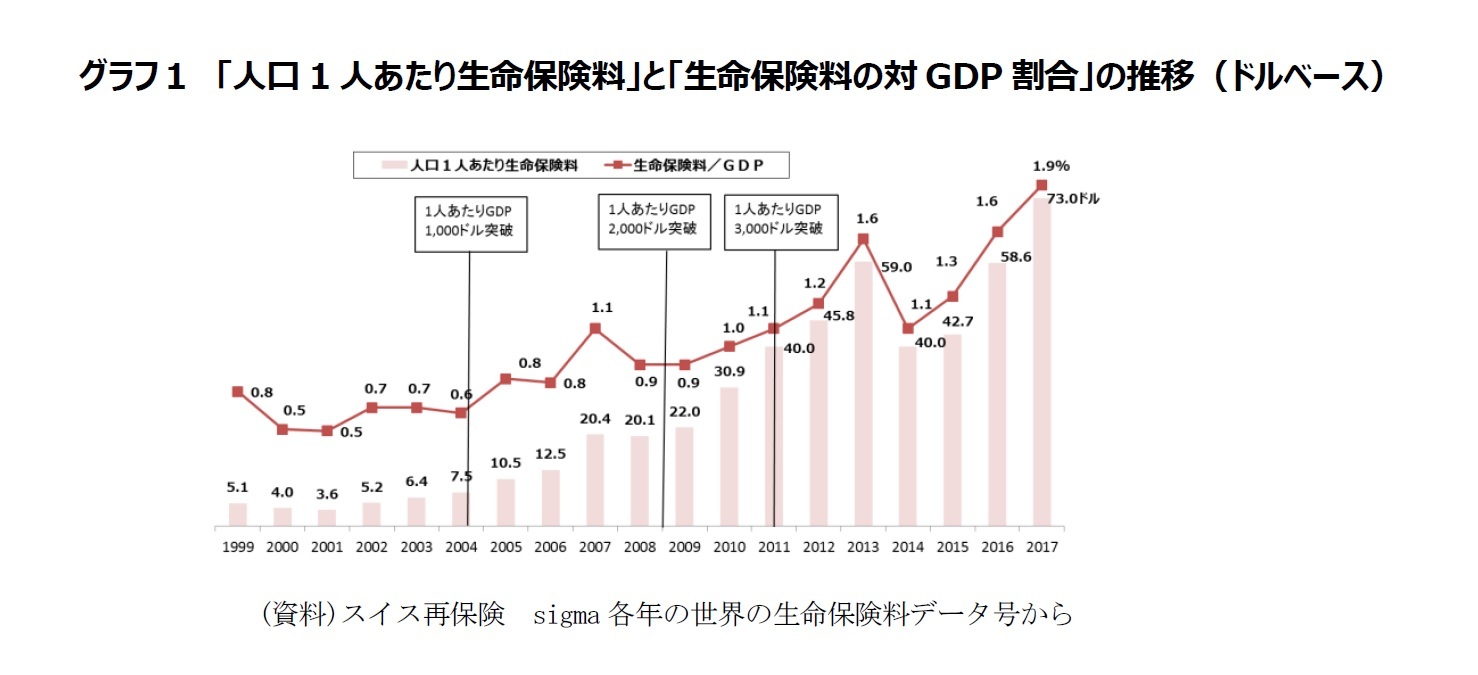

次に普及度合いに着目して、ドル換算ベースの「人口1人あたり生命保険料」と「総生命保険料の対GDP割合」を見る(グラフ1)と、1999年の「人口1人あたり生命保険料」5.1ドル、「生命保険料の対GDP割合」0.8%が、2015年には42.7ドル、1.3%へ、2016年には58.6ドル、1.6%となって、2017年には73.0ドル、1.9%にまで上昇した。こちらの進展ぶりも堅調である。ただし、いまだ絶対的には低普及状態であるので、今後いっそうの成長が期待されている。また、この低い普及度合いと、この水準をスタート台にして、普及の速度が上がり始めた状態が、先進各国の生保会社を惹き付けるインドネシア生保市場の魅力となっている。

まずは先述の、スイス再保険が発表した世界の生命保険料に関するデータから、インドネシア生保業界の状況を見る。

生命保険料をドル換算したベースで、その国の生命保険料が世界全体の生命保険料の何パーセントにあたるか(世界シェア)及びそのシェアが世界第何位に位置するかの変遷を見ると、インドネシアの生保市場は、2000年には世界シェア0.05%、世界順位第38位であったが、2015年には、世界シェア0.43%、世界第29位、2016年は世界シェア0.58%、世界第26位、2017年には世界シェア0.73%、世界第24位へと、年をおうごとにランクアップしてきている。絶対的なシェアはまだ小さいが、特に近年の成長ぶりは顕著である。

次に普及度合いに着目して、ドル換算ベースの「人口1人あたり生命保険料」と「総生命保険料の対GDP割合」を見る(グラフ1)と、1999年の「人口1人あたり生命保険料」5.1ドル、「生命保険料の対GDP割合」0.8%が、2015年には42.7ドル、1.3%へ、2016年には58.6ドル、1.6%となって、2017年には73.0ドル、1.9%にまで上昇した。こちらの進展ぶりも堅調である。ただし、いまだ絶対的には低普及状態であるので、今後いっそうの成長が期待されている。また、この低い普及度合いと、この水準をスタート台にして、普及の速度が上がり始めた状態が、先進各国の生保会社を惹き付けるインドネシア生保市場の魅力となっている。

2|アセアン内でのインドネシア生命保険市場のポジション

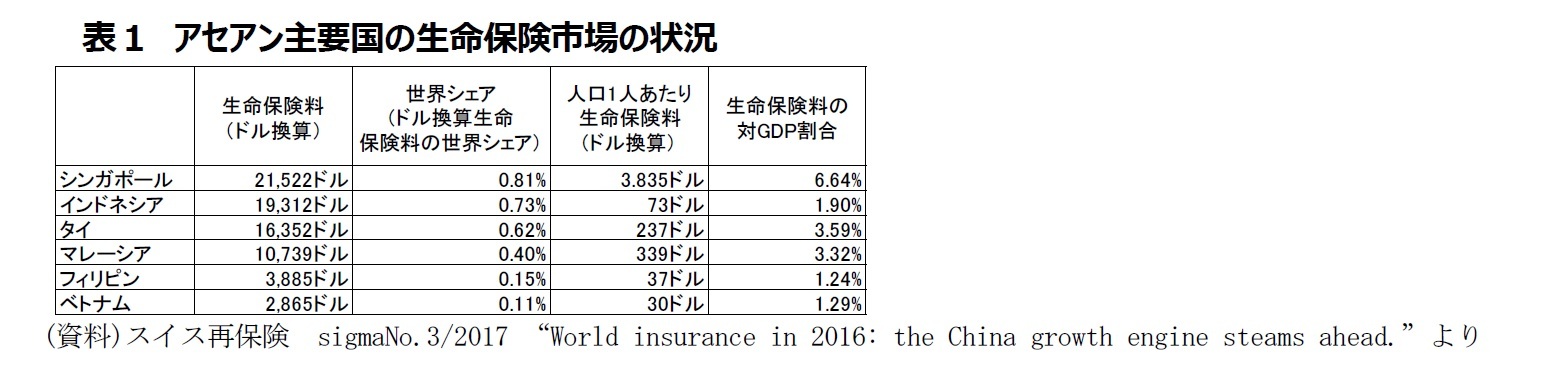

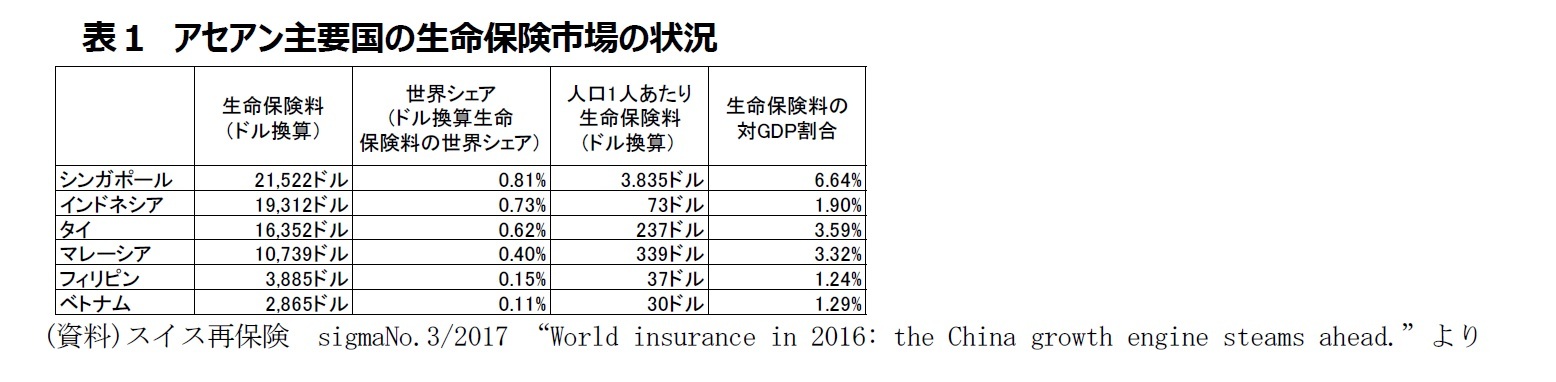

次の表1は、上記各指標につき、アセアンの他の主要国(シンガポール、タイ、マレーシア、フィリピン、ベトナム)とインドネシアを対比したものである。

次の表1は、上記各指標につき、アセアンの他の主要国(シンガポール、タイ、マレーシア、フィリピン、ベトナム)とインドネシアを対比したものである。

インドネシアは6ヵ国の中で最大の人口と順調な経済状況を背景に、全体ボリュームとしての総生命保険料ではシンガポールに次ぐ第2位につけている。2015年にはシンガポール、タイに次ぐ第3位であったが、2016年にタイを上回る規模に達し、2017年にはシンガポールに迫る規模に拡大した。人口差が大きいシンガポールを追い越すのも時間の問題となっている。

一方、国民各層への生命保険普及度合いを示す「人口1人あたり生命保険料」、「生命保険料の対GDP割合」ではまだまだで、第4位と出遅れている。上位3国(シンガポール、マレーシア、タイ)との差はいまだ大きく、最近の好調な普及状況が続いてもこれら先行国に追いつくまでにはまだ数年はかかりそうである。

一方、国民各層への生命保険普及度合いを示す「人口1人あたり生命保険料」、「生命保険料の対GDP割合」ではまだまだで、第4位と出遅れている。上位3国(シンガポール、マレーシア、タイ)との差はいまだ大きく、最近の好調な普及状況が続いてもこれら先行国に追いつくまでにはまだ数年はかかりそうである。

3――インドネシア生保市場の現状

ここから後は、スイス再保険のデータと異なり、インドネシアの通貨であるルピアベースで作成されているOJK発表のデータを使って2017年の状態を見ていく。

ちなみに2019年5月18日現在の為替レートを使ってルピアを日本円換算すると、1兆ルピア=約76.2.億円、1億ルピア=約76.2万円である。

ちなみに2019年5月18日現在の為替レートを使ってルピアを日本円換算すると、1兆ルピア=約76.2.億円、1億ルピア=約76.2万円である。

1|生命保険料収入は過去最大の水準

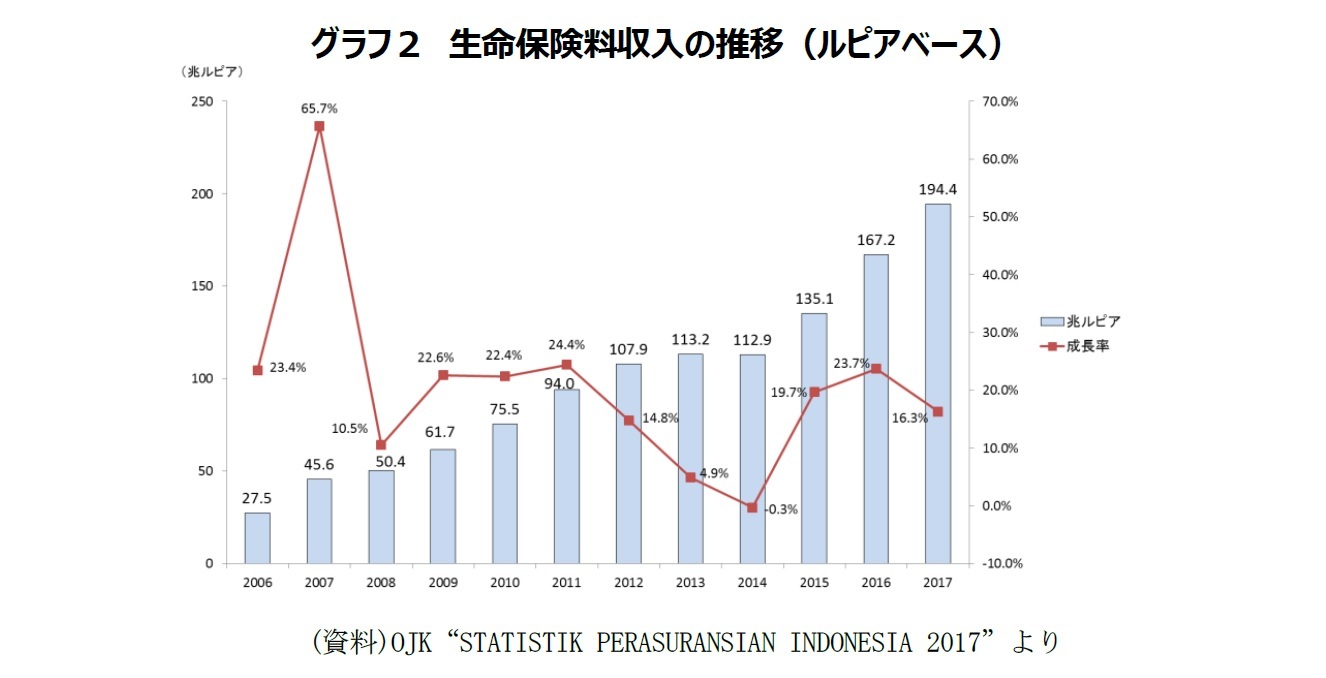

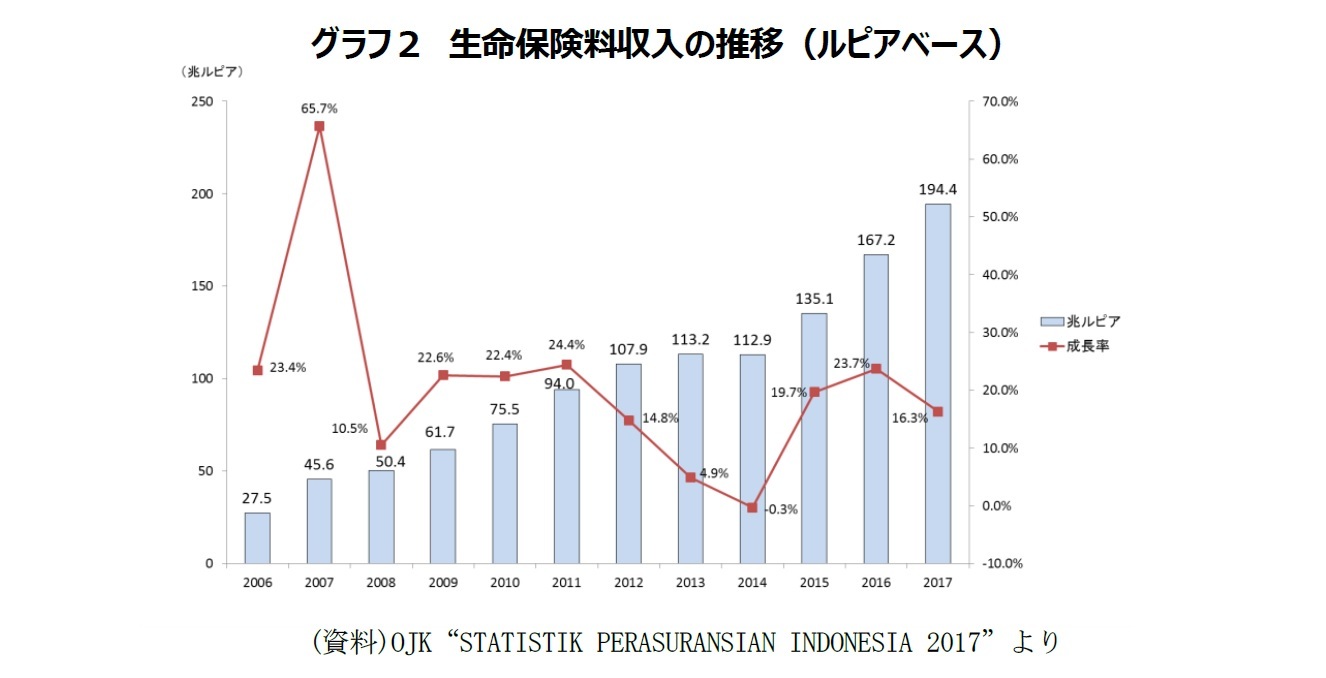

次のグラフ2は、2006年から2017年まで12年間の、インドネシア生保市場における生命保険料収入の金額を棒グラフ、その対前年の伸び率を折れ線グラフで表したものである。

インドネシアの生命保険料収入は2006年から2012年まで対前年比2桁の高い伸び率で増加し、2006年の27.5兆ルピアが2012年にはその4倍弱の107.94兆ルピアに拡大したが、2013年に対前年4.9%増とブレーキがかかり、2014年にはマイナス0.3% に落ち込んだ。

しかし2015年には、対前年19.7%増と再び勢いをとりもどし、2013年、2014年の低成長を挽回するとともに、一気に過去最高の135兆1300億ルピアを達成した。

その後は二桁の増勢が続き、2016年には167兆2,000億ルピア、2017年には194兆4,000億ルピア(約1兆5,164億円)に拡大した。

次のグラフ2は、2006年から2017年まで12年間の、インドネシア生保市場における生命保険料収入の金額を棒グラフ、その対前年の伸び率を折れ線グラフで表したものである。

インドネシアの生命保険料収入は2006年から2012年まで対前年比2桁の高い伸び率で増加し、2006年の27.5兆ルピアが2012年にはその4倍弱の107.94兆ルピアに拡大したが、2013年に対前年4.9%増とブレーキがかかり、2014年にはマイナス0.3% に落ち込んだ。

しかし2015年には、対前年19.7%増と再び勢いをとりもどし、2013年、2014年の低成長を挽回するとともに、一気に過去最高の135兆1300億ルピアを達成した。

その後は二桁の増勢が続き、2016年には167兆2,000億ルピア、2017年には194兆4,000億ルピア(約1兆5,164億円)に拡大した。

2|主力保険商品

インドネシア生命保険市場では個人年金等、年金商品はいまだ未発達で、販売実績はほとんどない。主力商品は、伝統的な養老保険(満期時に支払われる満期保険金と死亡があった場合に支払われる死亡保険金が同額の保険商品)と外資が持ち込んだユニットリンク(変額)保険である。ユニットリンク保険は、投資対象とする資産の価格変動やユニット価格の変動にあわせて保険積立金の額が変動する保険商品で、欧州の生保市場では主力的な商品となっている。2017年末現在、インドネシアに生保会社が61社あるが、その内38社がユニットリンク保険を販売している。インドネシアにおけるユニットリンク保険の特徴は、主たる契約であるユニットリンク保険契約に付加される特約として同時販売される保障がそれなりに大きな死亡保障や医療保障であることである。

インドネシア生命保険市場では個人年金等、年金商品はいまだ未発達で、販売実績はほとんどない。主力商品は、伝統的な養老保険(満期時に支払われる満期保険金と死亡があった場合に支払われる死亡保険金が同額の保険商品)と外資が持ち込んだユニットリンク(変額)保険である。ユニットリンク保険は、投資対象とする資産の価格変動やユニット価格の変動にあわせて保険積立金の額が変動する保険商品で、欧州の生保市場では主力的な商品となっている。2017年末現在、インドネシアに生保会社が61社あるが、その内38社がユニットリンク保険を販売している。インドネシアにおけるユニットリンク保険の特徴は、主たる契約であるユニットリンク保険契約に付加される特約として同時販売される保障がそれなりに大きな死亡保障や医療保障であることである。

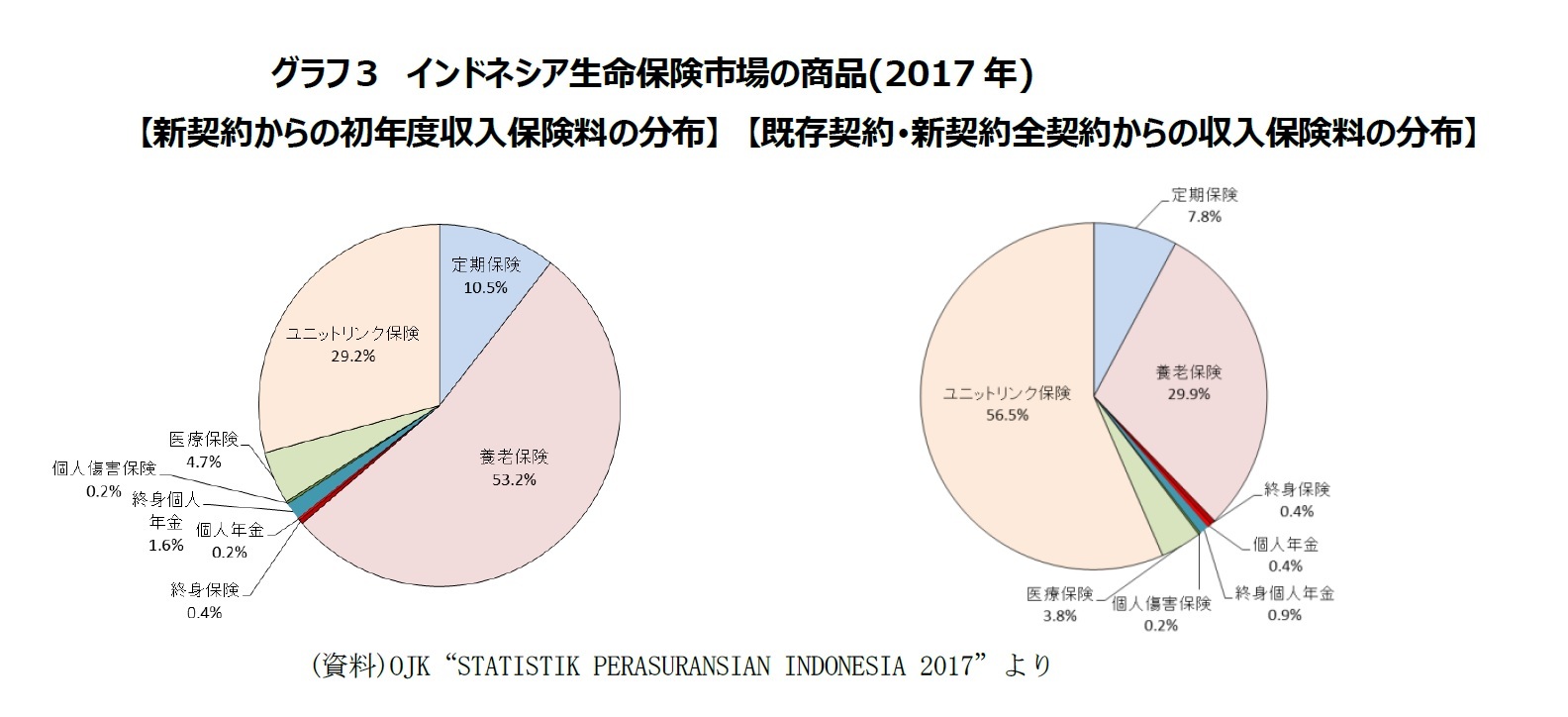

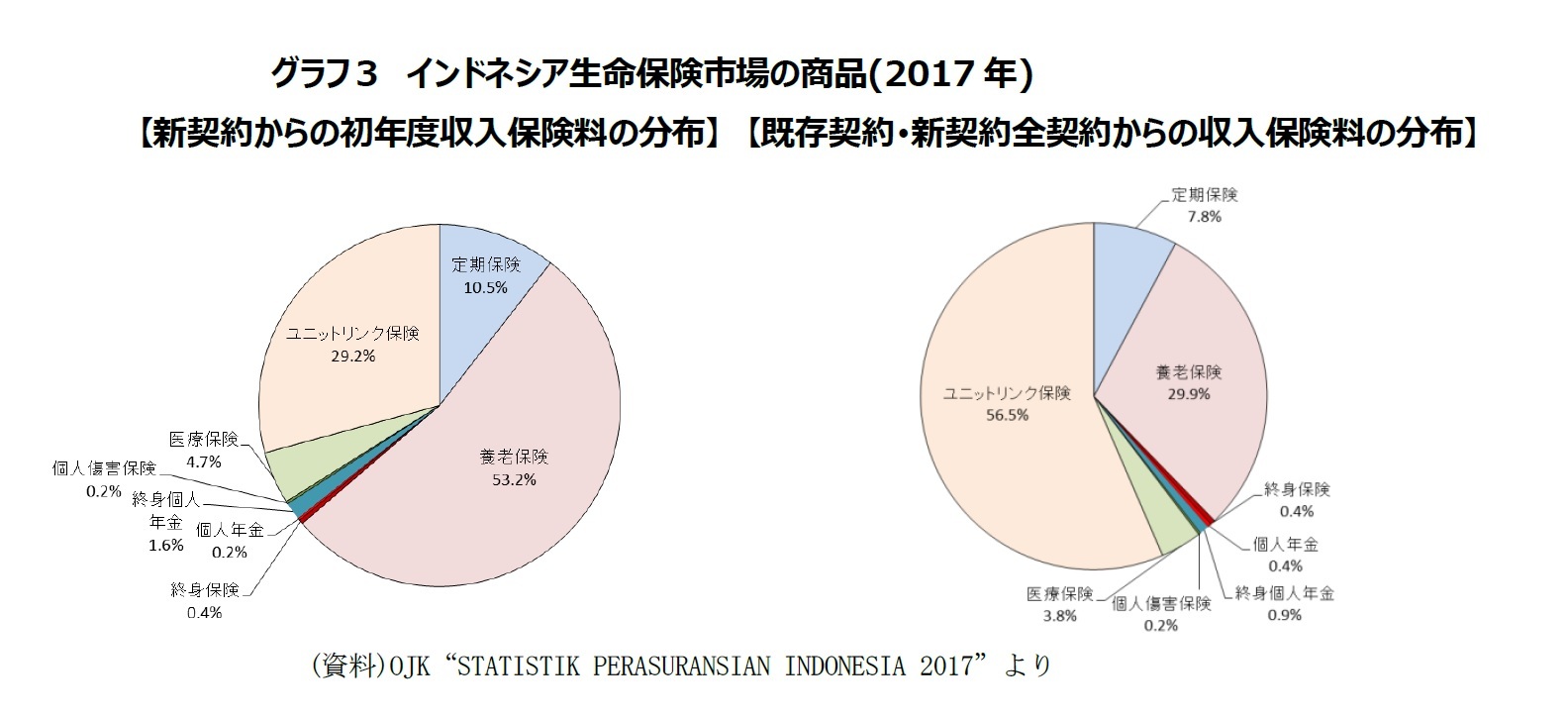

(1)初年度収入保険料で見た新契約販売の商品別構成(個人保険・団体保険総合)

グラフ3の左側は、2017年にどの商品がどの程度販売されたかを、新規販売された契約からの初年度保険料の商品別構成比として表したものである。

これを見ると、養老保険が53.2%と一番多く、次がユニットリンク保険の29.2%で、両者をあわせた貯蓄性・投資性商品の販売割合が82.4%を占めている。

保障性商品である定期保険(10.5%)、医療保険(4.7%)の比率は小さい。

(2)既存契約・新契約全契約からの収入保険料で見た保有契約の商品別構成(個人保険・団体保険総合)

グラフ3の右側は、新契約だけでなく既存の契約を含む全ての契約から収入される生命保険料を、その源にある商品別に分類したグラフである。

こちらのグラフでは、ユニットリンク保険が過半の56.5%を占め、養老保険が29.9%で続く。両者をあわせた投資性・貯蓄性商品の比率は86.4%にもなる。

保障性商品である定期保険(7.8%)、医療保険(3.8%)は、初年度収入保険料におけるよりもさらに存在感が小さくなる。

グラフ3の左側は、2017年にどの商品がどの程度販売されたかを、新規販売された契約からの初年度保険料の商品別構成比として表したものである。

これを見ると、養老保険が53.2%と一番多く、次がユニットリンク保険の29.2%で、両者をあわせた貯蓄性・投資性商品の販売割合が82.4%を占めている。

保障性商品である定期保険(10.5%)、医療保険(4.7%)の比率は小さい。

(2)既存契約・新契約全契約からの収入保険料で見た保有契約の商品別構成(個人保険・団体保険総合)

グラフ3の右側は、新契約だけでなく既存の契約を含む全ての契約から収入される生命保険料を、その源にある商品別に分類したグラフである。

こちらのグラフでは、ユニットリンク保険が過半の56.5%を占め、養老保険が29.9%で続く。両者をあわせた投資性・貯蓄性商品の比率は86.4%にもなる。

保障性商品である定期保険(7.8%)、医療保険(3.8%)は、初年度収入保険料におけるよりもさらに存在感が小さくなる。

(2019年06月04日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【市場の拡大が続くインドネシアの生保市場-インドネシアの生命保険市場(2017)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

市場の拡大が続くインドネシアの生保市場-インドネシアの生命保険市場(2017)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.