- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2018年の生保新契約動向-新たな規制・低金利環境下での商品タイプ別・地域別の販売動向・収益性の状況はどうだったのか-

2019年05月20日

欧州大手保険グループの2018年の生保新契約動向-新たな規制・低金利環境下での商品タイプ別・地域別の販売動向・収益性の状況はどうだったのか-

文字サイズ

- 小

- 中

- 大

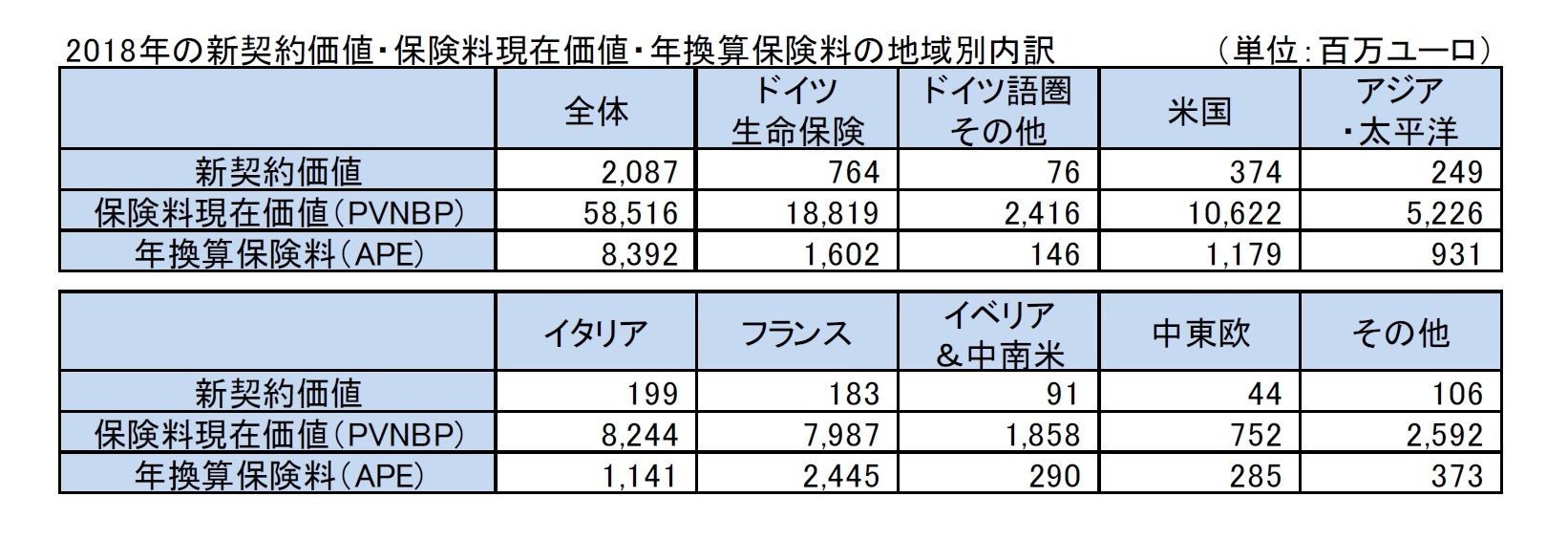

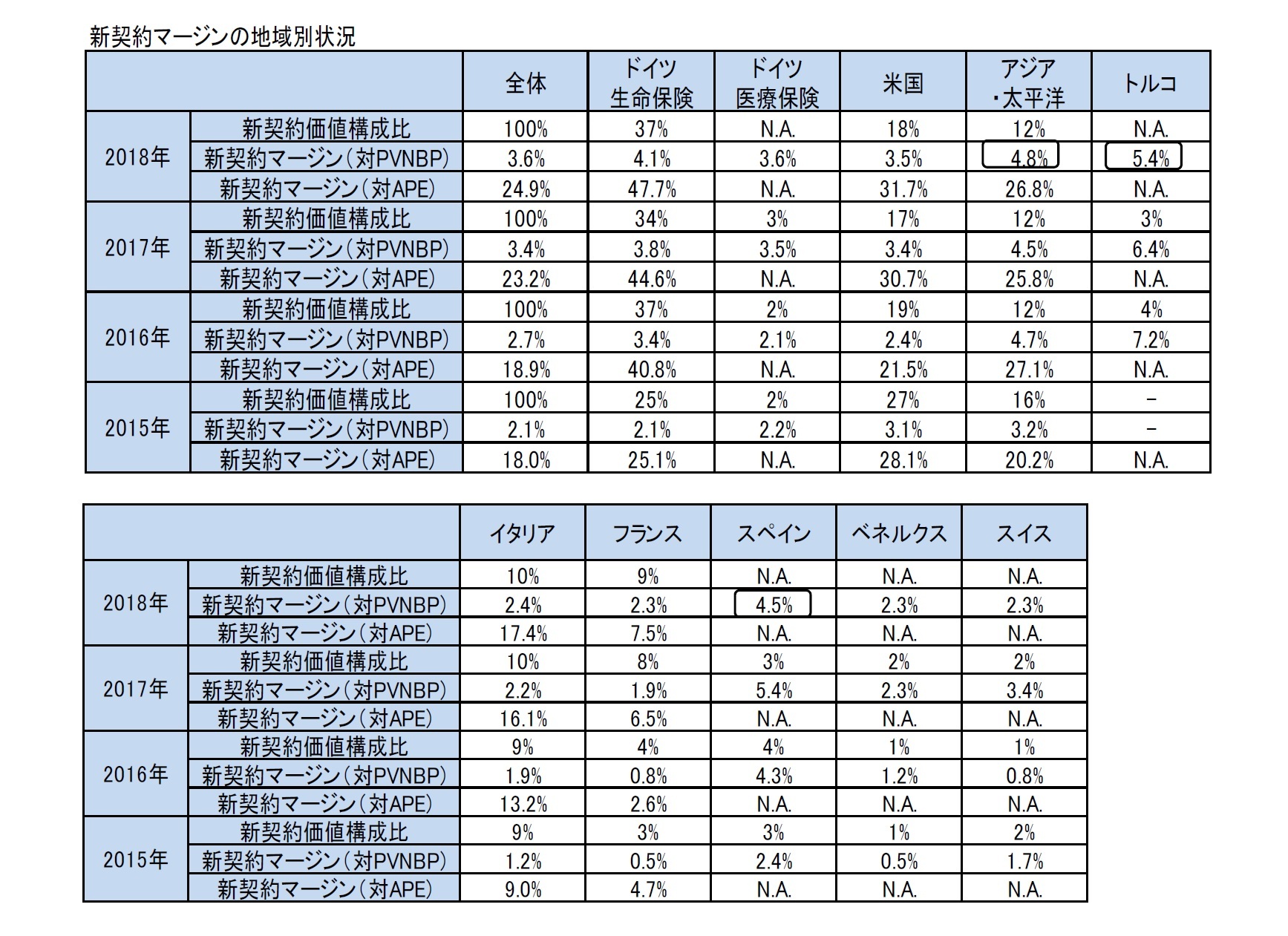

(3) 新契約マージンの地域別状況

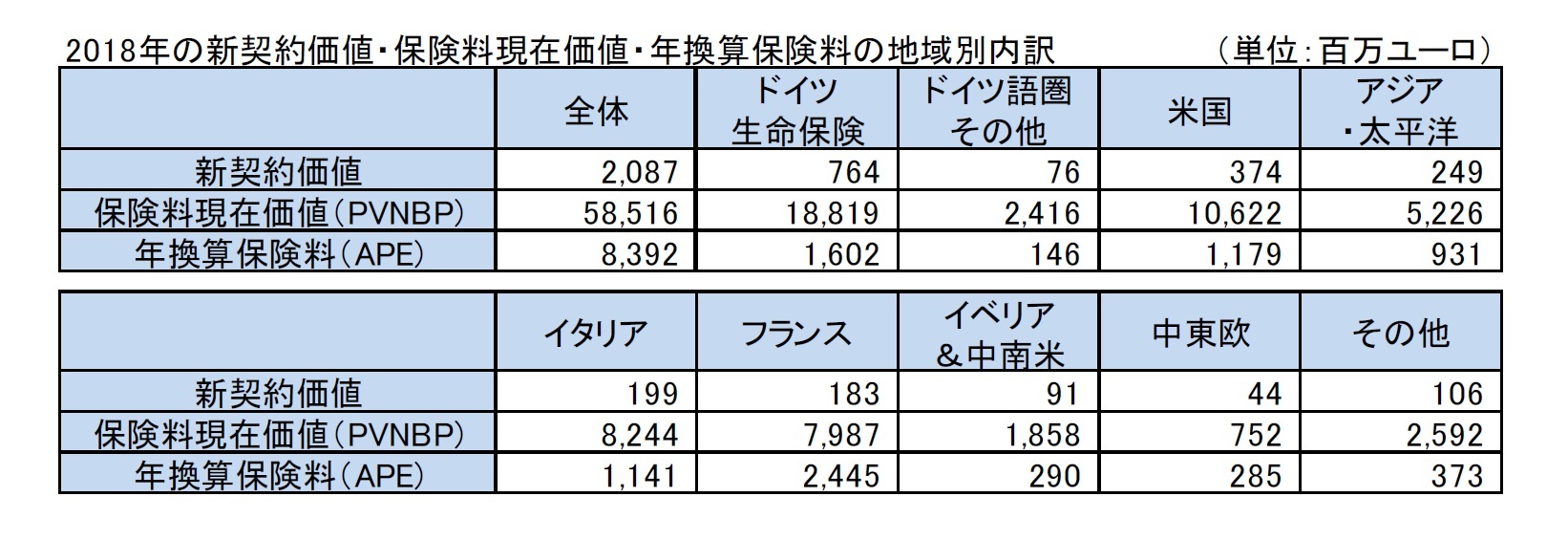

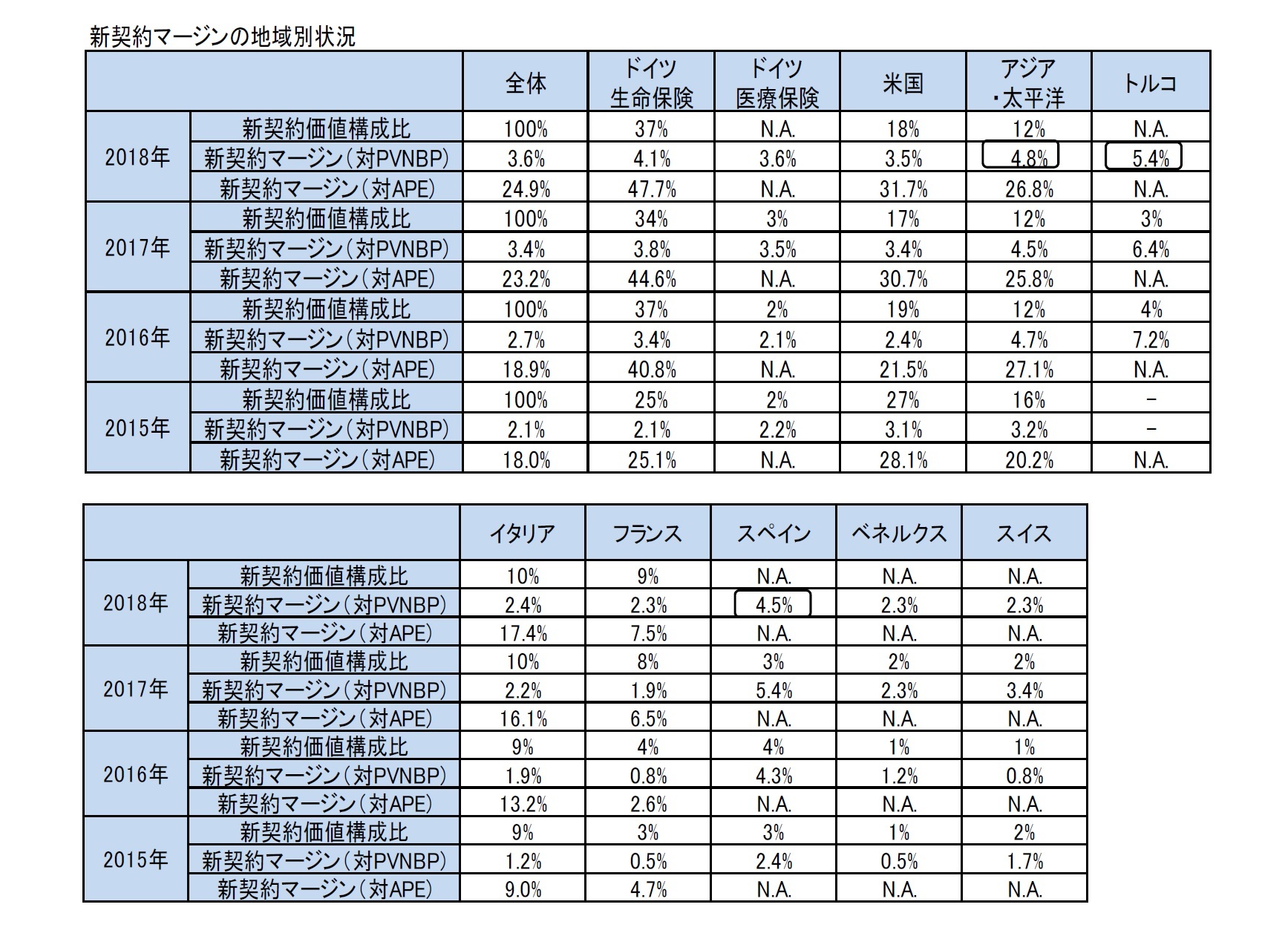

新契約価値、保険料現在価値及び年換算保険料の地域別内訳は、以下の図表の通りとなっている。

新契約価値、保険料現在価値及び年換算保険料の地域別内訳は、以下の図表の通りとなっている。

新契約マージン等の地域別状況は、以下の図表の通りとなっている。

新契約マージンは、アジア・太平洋及びトルコに加えて、スペインで高く、イタリア、フランス、ベネルクス、スイスでは相対的に低くなっている。

2017年と比べると、スイスと元々の水準が高いトルコやスペインを除く地域でほぼ上昇した。ここ数年でみれば、ほぼ各国とも、上昇させてきている。

なお、ドイツの生命保険においては、高資本効率商品が27%進展したこともあり、市場シェアが1.3%上昇して24.2%となった他、高資本効率商品のシェアがイタリアで87%になり、アジア・太平洋においても台湾におけるユニットリンク保険の増加等で81%に改善した、としている。

新契約マージンは、アジア・太平洋及びトルコに加えて、スペインで高く、イタリア、フランス、ベネルクス、スイスでは相対的に低くなっている。

2017年と比べると、スイスと元々の水準が高いトルコやスペインを除く地域でほぼ上昇した。ここ数年でみれば、ほぼ各国とも、上昇させてきている。

なお、ドイツの生命保険においては、高資本効率商品が27%進展したこともあり、市場シェアが1.3%上昇して24.2%となった他、高資本効率商品のシェアがイタリアで87%になり、アジア・太平洋においても台湾におけるユニットリンク保険の増加等で81%に改善した、としている。

(参考)営業利益の商品タイプ別内訳

営業利益の商品タイプ別内訳は、以下の図表の通りで、保有ベースでは引き続き、保証付貯蓄・年金の構成比が5割程度となっている。

営業利益の商品タイプ別内訳は、以下の図表の通りで、保有ベースでは引き続き、保証付貯蓄・年金の構成比が5割程度となっている。

3|Generali

(1)全体の状況

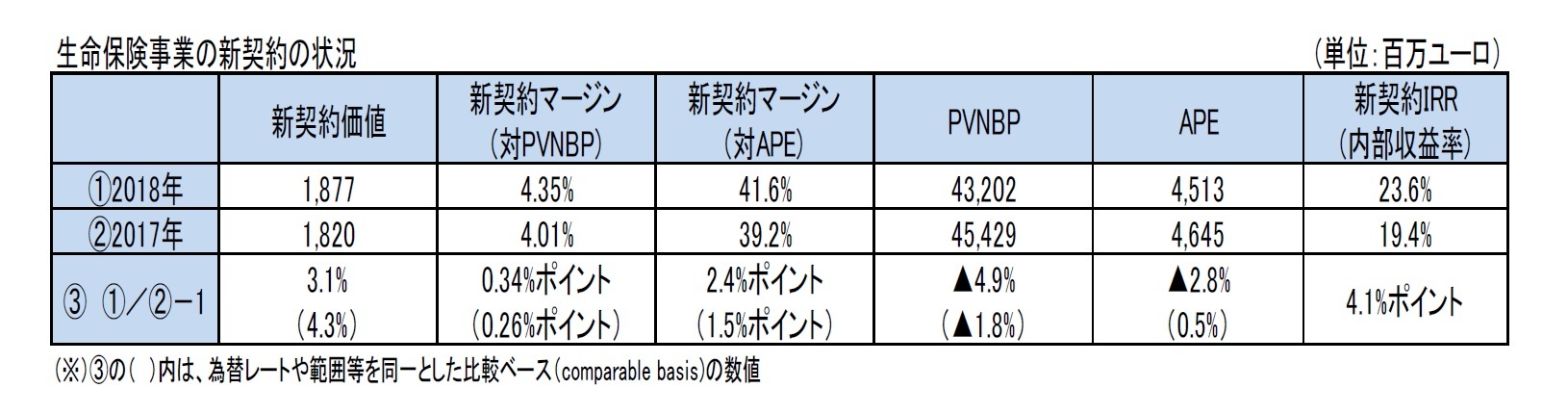

2018年の新契約価値は、2017年に比べて3.1%(比較ベースでは、4.3%、以下同様)増加して、18.77億ユーロとなった。

新契約マージン(New Business Margin)(=新契約価値/新契約保険料現在価値(PVNBP))は、2017年に比べて0.34%ポイント(0.26%ポイント)上昇して、4.35%となった。この要因は、新商品の改善やより収益性の高い資本集約商品へのシフトに向けての経営行動によって、貯蓄と保障商品の収益性が改善していることによる、と説明されている。

新契約マージン(New Business Margin)(=新契約価値/新契約年換算保険料(APE))は、2.4%ポイント(1.5%ポイント)上昇して、41.6%となった。

2017年に比べて、新契約保険料現在価値(PVNBP)は4.9%(1.8%)減少して432.02億ユーロとなり、新契約年換算保険料(APE)は2.8%減少(0.5%増加)して45.13億ユーロとなった。

なお、新契約IRR(内部収益率)は、より高い収益性、その計算の根底にあるより有利なリアルワールドの財務上の前提及び予想されるランオフをより的確に捉えるために、予測期間を超える新契約によって吸収される資本を予測するために採用された方法論の改善により、4.1ポイント上昇して23.6%となった。

(1)全体の状況

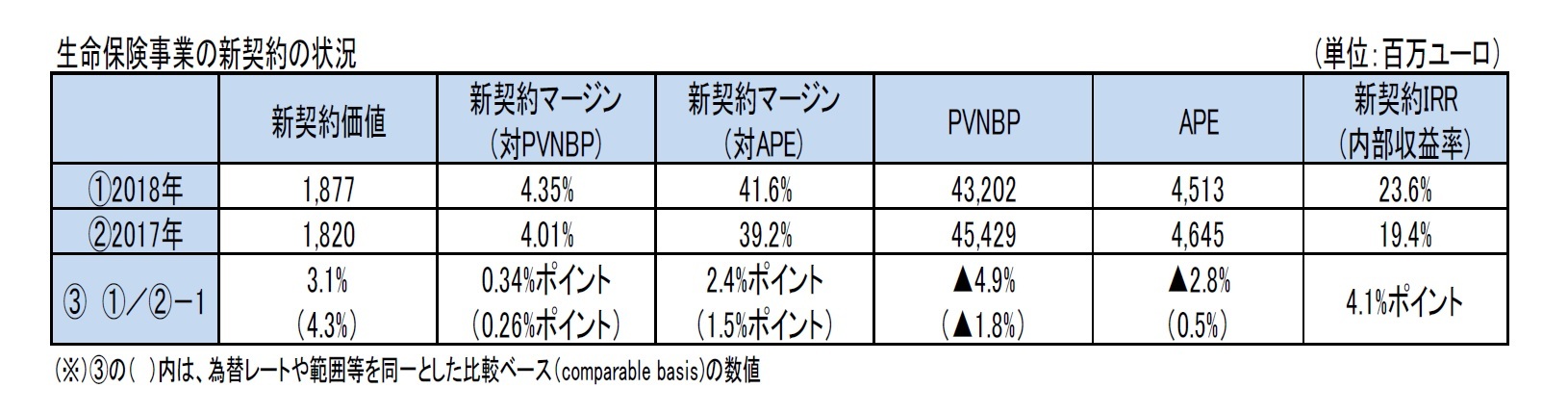

2018年の新契約価値は、2017年に比べて3.1%(比較ベースでは、4.3%、以下同様)増加して、18.77億ユーロとなった。

新契約マージン(New Business Margin)(=新契約価値/新契約保険料現在価値(PVNBP))は、2017年に比べて0.34%ポイント(0.26%ポイント)上昇して、4.35%となった。この要因は、新商品の改善やより収益性の高い資本集約商品へのシフトに向けての経営行動によって、貯蓄と保障商品の収益性が改善していることによる、と説明されている。

新契約マージン(New Business Margin)(=新契約価値/新契約年換算保険料(APE))は、2.4%ポイント(1.5%ポイント)上昇して、41.6%となった。

2017年に比べて、新契約保険料現在価値(PVNBP)は4.9%(1.8%)減少して432.02億ユーロとなり、新契約年換算保険料(APE)は2.8%減少(0.5%増加)して45.13億ユーロとなった。

なお、新契約IRR(内部収益率)は、より高い収益性、その計算の根底にあるより有利なリアルワールドの財務上の前提及び予想されるランオフをより的確に捉えるために、予測期間を超える新契約によって吸収される資本を予測するために採用された方法論の改善により、4.1ポイント上昇して23.6%となった。

(2)新契約の商品タイプ別、地域別の構成比

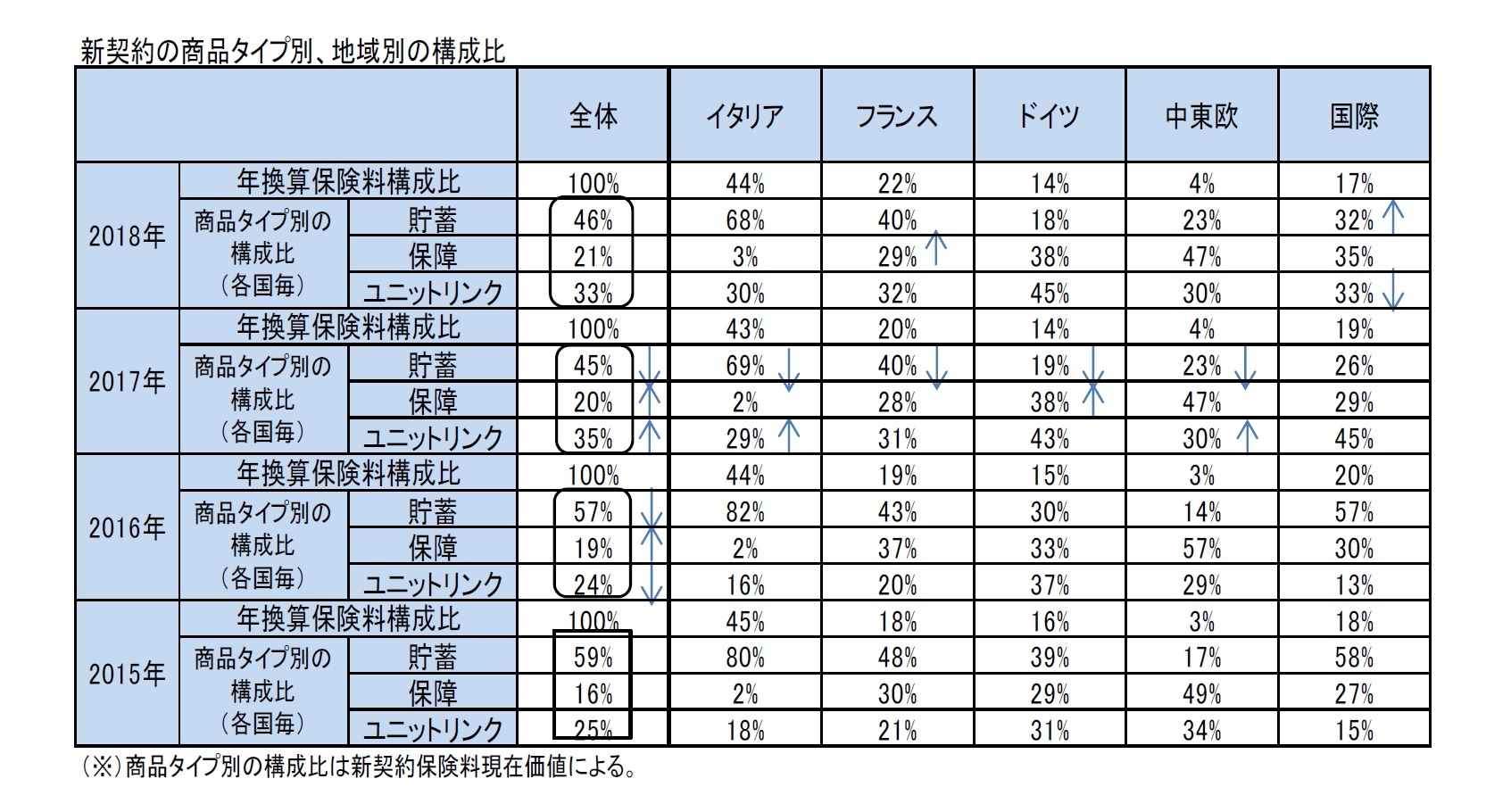

Generaliは、欧州において金利低下が進む中で、イタリアやドイツを中心に、保証利率の引き下げに加えて、無保証等の低資本集約商品のウェイトを高めてきている。低資本集約商品の責任準備金のウェイトは、2015年に48.5%であったが、2018年には57.1%に上昇している。

新契約の商品タイプ別、地域別の構成比については、次ページの図表の通りとなっている。

グループ全体での商品タイプ別の内訳は、貯蓄が46%(2017年は45%、以下同様)、保障が21%(20%)、ユニットリンクが33%(35%)となった。

2016年から2017年にかけては、グループ全体で、貯蓄の構成比が大幅に低下していたが、2017年から2018年にかけては、ユニットリンクの構成比が低下して、貯蓄の構成比が増加した「国際」を除いて、ほぼ各国・地域で、商品タイプ別の構成比に大きな変化はなかった。

ただし、中期的には、グループ全体だけでなく、主要各国ベースでみても、貯蓄から保障又はユニットリンクへのシフトが進んできている。

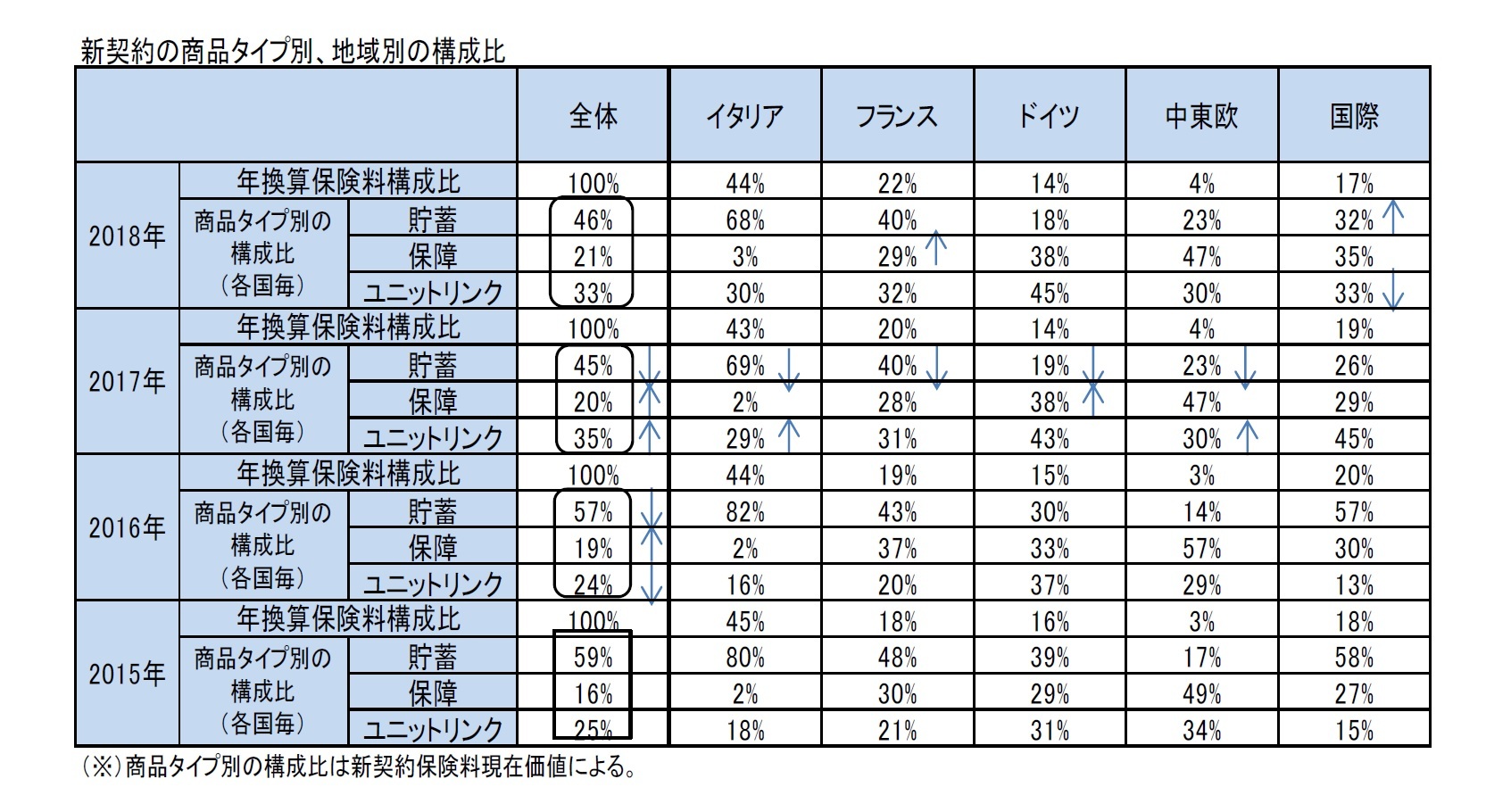

Generaliは、欧州において金利低下が進む中で、イタリアやドイツを中心に、保証利率の引き下げに加えて、無保証等の低資本集約商品のウェイトを高めてきている。低資本集約商品の責任準備金のウェイトは、2015年に48.5%であったが、2018年には57.1%に上昇している。

新契約の商品タイプ別、地域別の構成比については、次ページの図表の通りとなっている。

グループ全体での商品タイプ別の内訳は、貯蓄が46%(2017年は45%、以下同様)、保障が21%(20%)、ユニットリンクが33%(35%)となった。

2016年から2017年にかけては、グループ全体で、貯蓄の構成比が大幅に低下していたが、2017年から2018年にかけては、ユニットリンクの構成比が低下して、貯蓄の構成比が増加した「国際」を除いて、ほぼ各国・地域で、商品タイプ別の構成比に大きな変化はなかった。

ただし、中期的には、グループ全体だけでなく、主要各国ベースでみても、貯蓄から保障又はユニットリンクへのシフトが進んできている。

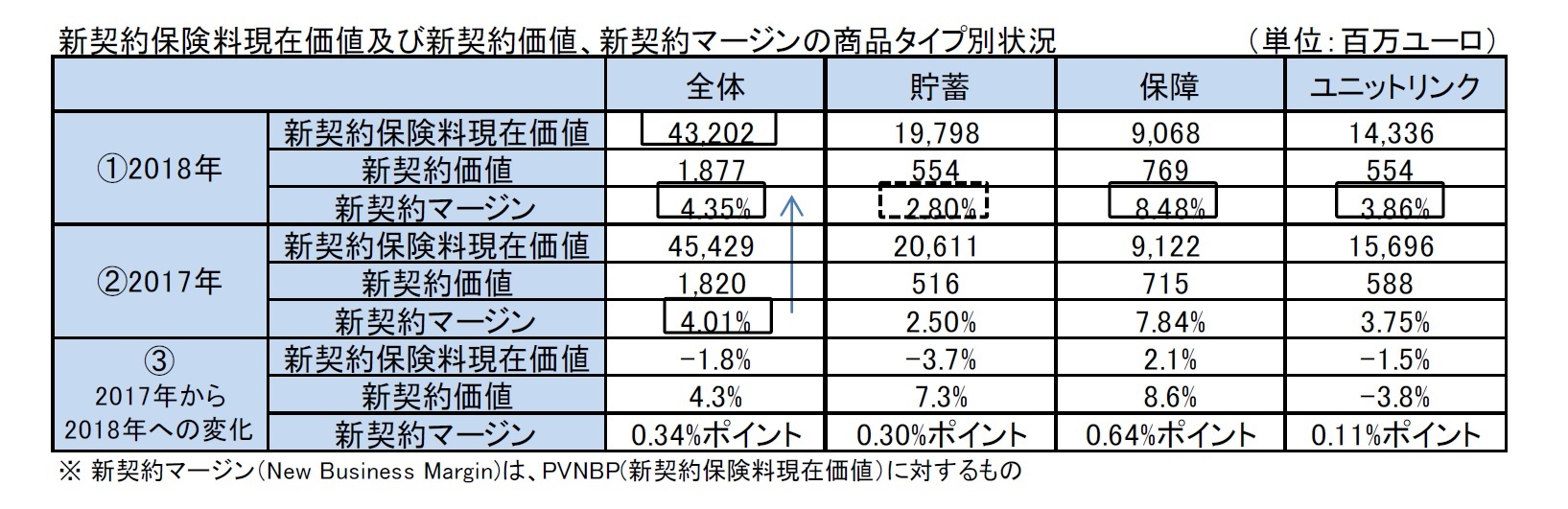

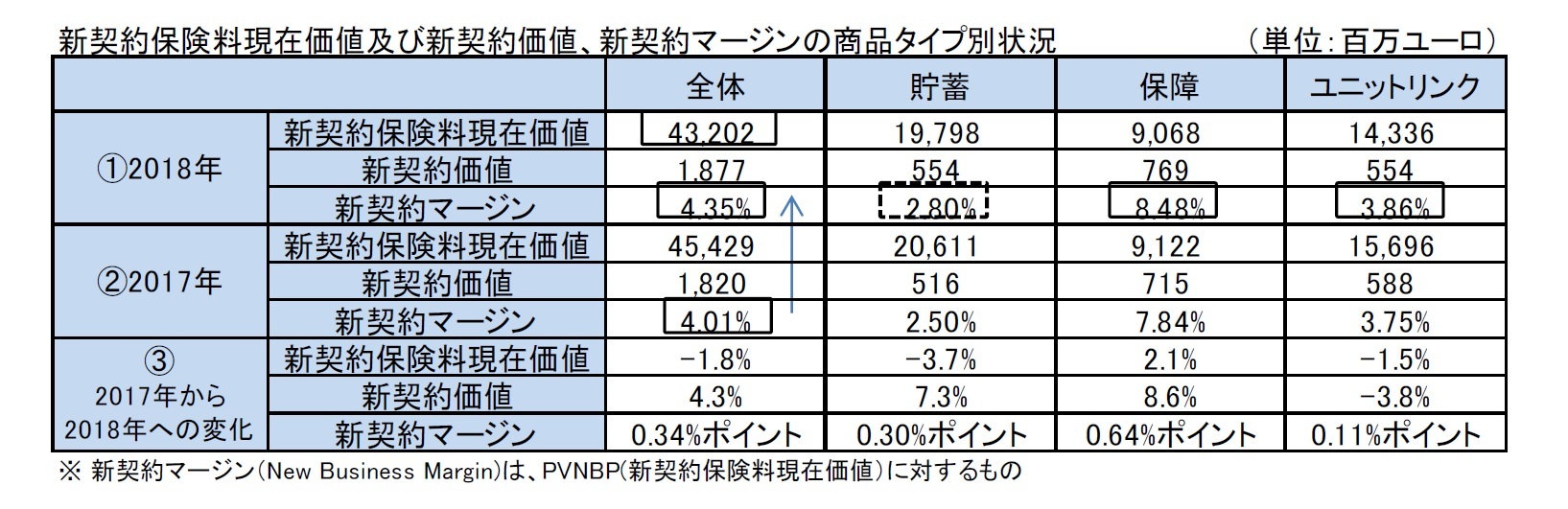

(3) 新契約マージンの商品タイプ別状況

新契約保険料現在価値、新契約価値及びその比率として新契約マージンの商品タイプ別状況は、以下の図表の通りとなっている。

新契約マージンについては、保障が8.48%と高く、ユニットリンクが3.86%で続き、貯蓄は2.80%となっている。2017年との比較では2016年から2017年にかけてと同様に、全ての商品タイプで新契約マージンが上昇している。

新契約保険料現在価値、新契約価値及びその比率として新契約マージンの商品タイプ別状況は、以下の図表の通りとなっている。

新契約マージンについては、保障が8.48%と高く、ユニットリンクが3.86%で続き、貯蓄は2.80%となっている。2017年との比較では2016年から2017年にかけてと同様に、全ての商品タイプで新契約マージンが上昇している。

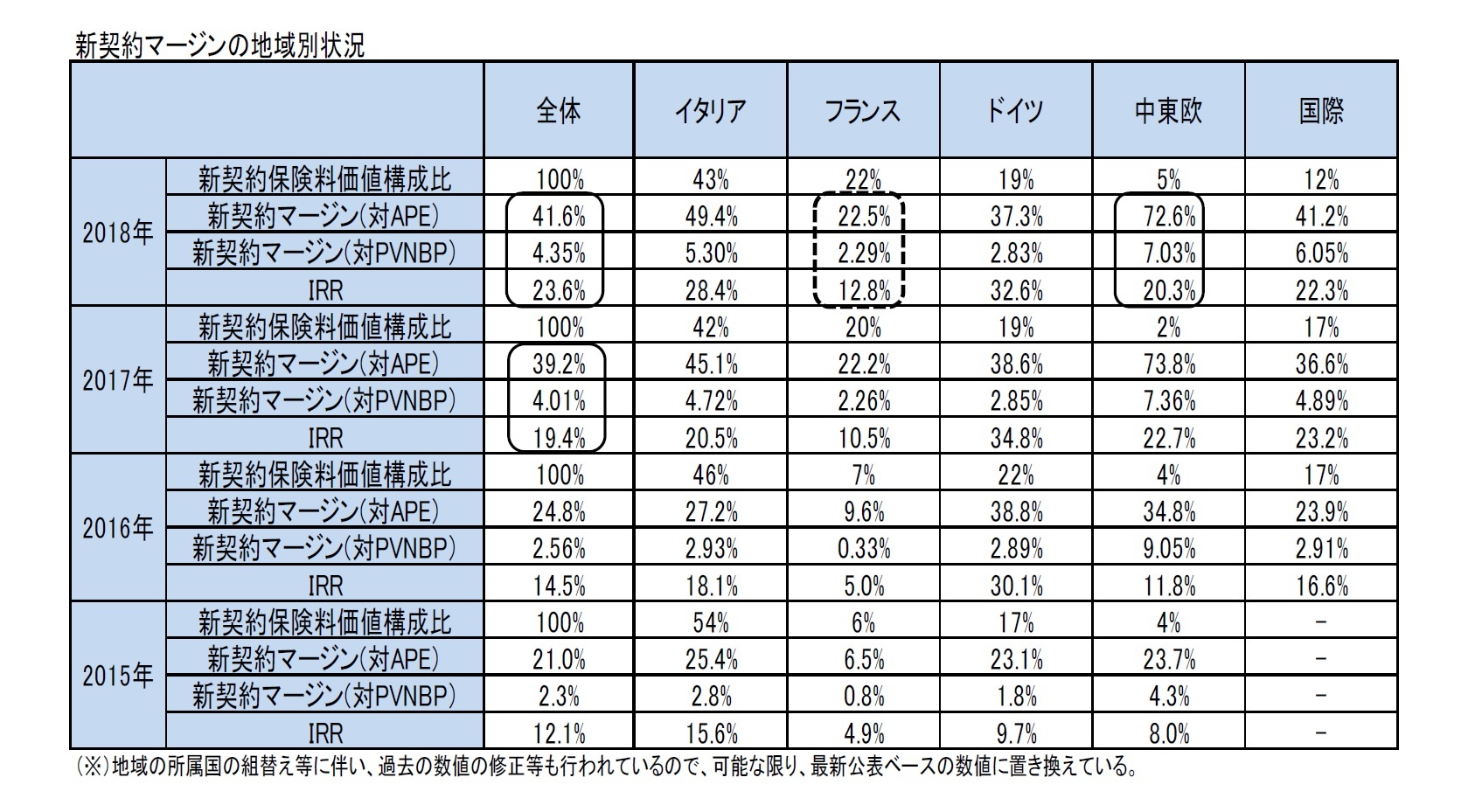

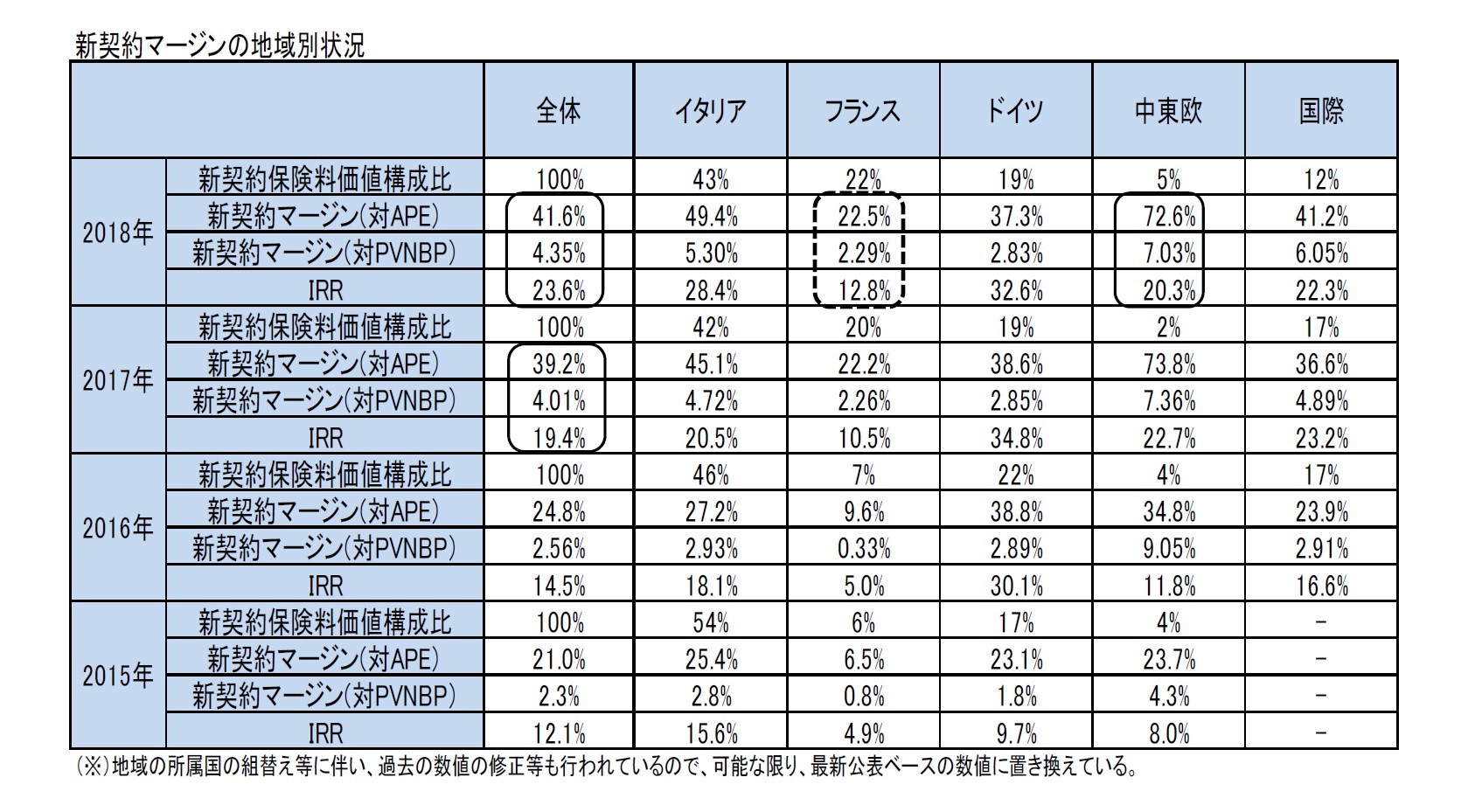

(4)新契約マージンの地域別状況

新契約マージンとIRR(内部収益率)の地域別状況は、次ページの図表の通りとなっている。

構成比は低いものの、中東欧の新契約マージンが高くなっている。親会社国イタリアの水準がグループ全体より高い一方で、フランスのマージンやIRRは他国に比べて低い水準となっている。

新契約マージンとIRR(内部収益率)の地域別状況は、次ページの図表の通りとなっている。

構成比は低いものの、中東欧の新契約マージンが高くなっている。親会社国イタリアの水準がグループ全体より高い一方で、フランスのマージンやIRRは他国に比べて低い水準となっている。

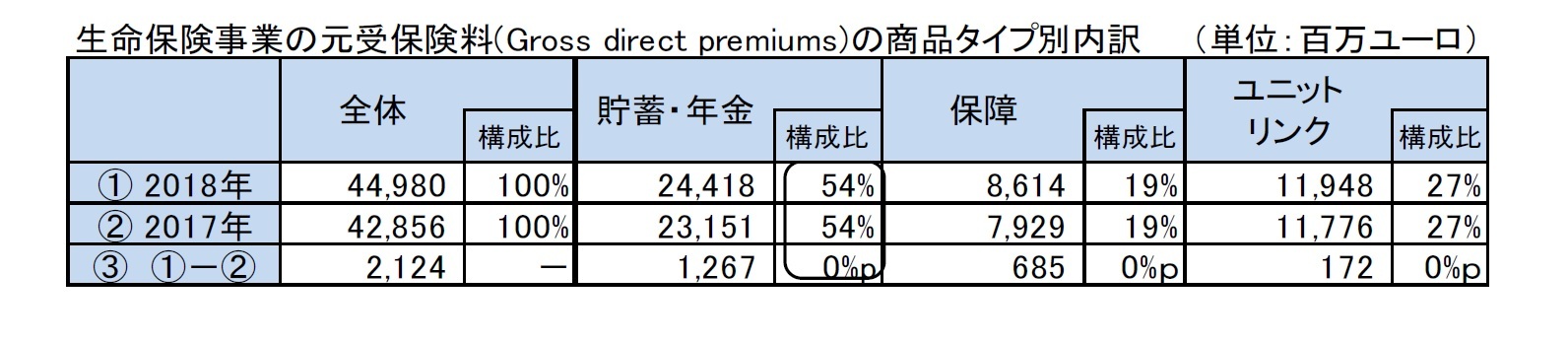

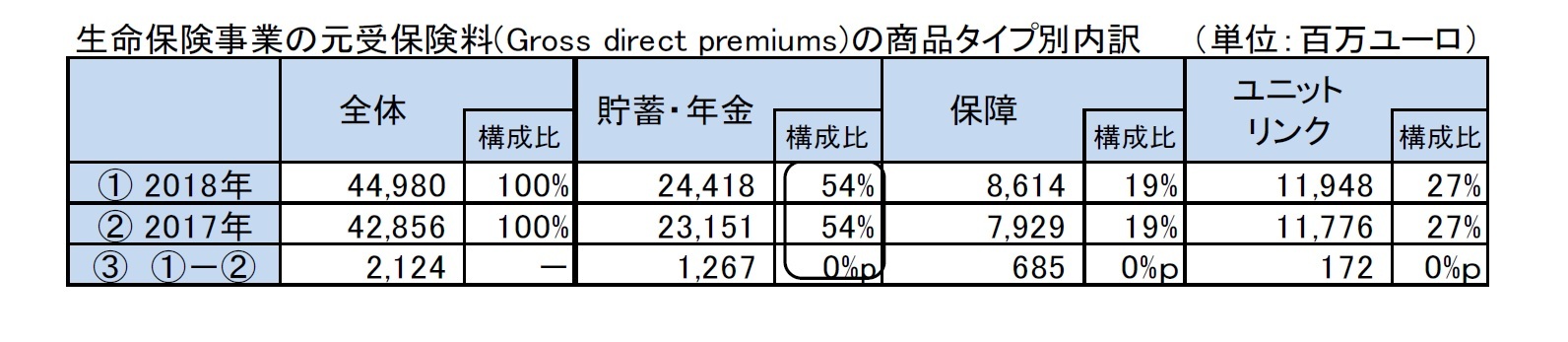

(参考)元受保険料の商品タイプ別内訳

元受保険料の商品タイプ別内訳は、以下の図表の通りで、保有ベースでは引き続き、貯蓄・年金の構成比が5割以上となっている。その数値は2016年から2017年にかけて7%ポイント低下し、代わりに保障やユニットリンクの構成比が高くなっていたが、2017年から2018年にかけては、各商品タイプの構成比に変化はみられなかった。

元受保険料の商品タイプ別内訳は、以下の図表の通りで、保有ベースでは引き続き、貯蓄・年金の構成比が5割以上となっている。その数値は2016年から2017年にかけて7%ポイント低下し、代わりに保障やユニットリンクの構成比が高くなっていたが、2017年から2018年にかけては、各商品タイプの構成比に変化はみられなかった。

4|Prudential

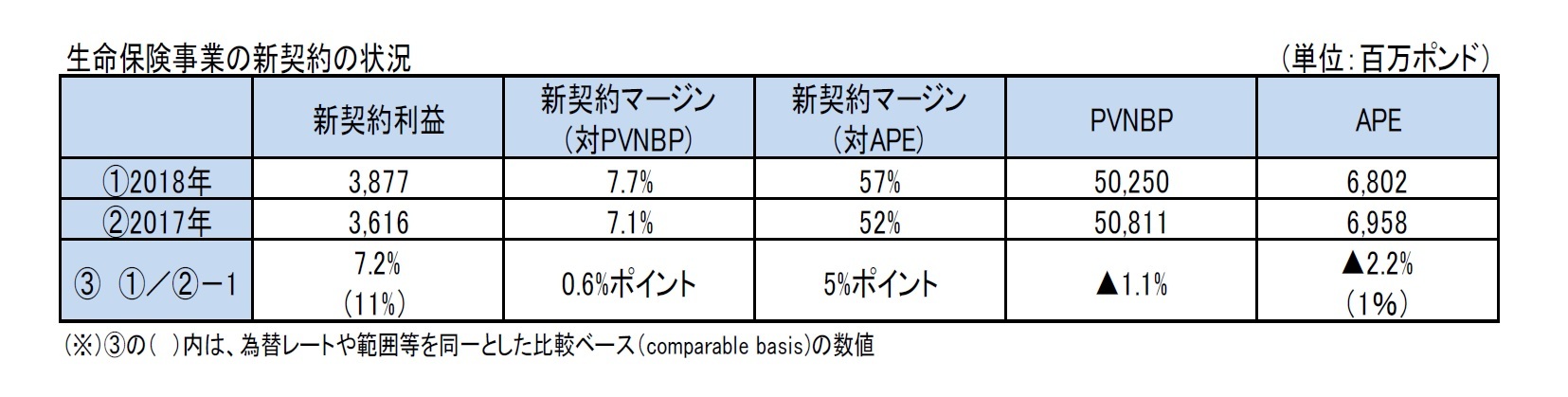

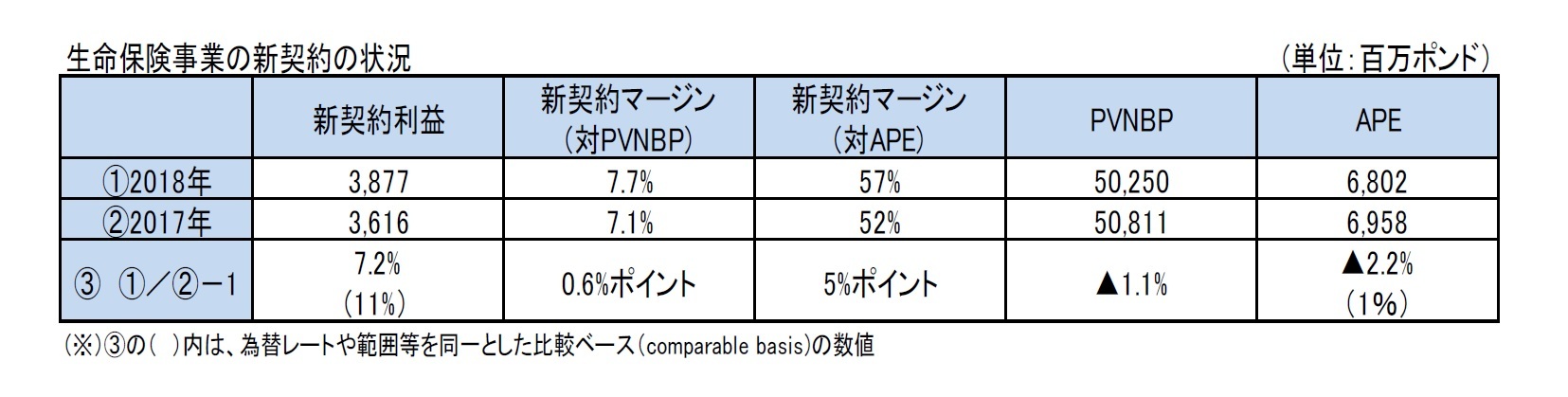

(1)全体の状況

2018年の新契約利益(New Business Profit)(European Embedded Value Principlesで算出された利益)は、2017年に比べて7.2%(比較ベースで11%、以下同様)増加して、38.77億ポンドとなった。

新契約マージン(New Business Margin)(=新契約利益/新契約保険料現在価値(PVNBP))は、2017年に比べて0.6%ポイント上昇して、7.7%となった。また、年換算保険料に対する新契約マージンは、2017年に比べて5%ポイント上昇して、57%となった。

2017年に比べて、新契約保険料現在価値(PVNBP)は1.1%減少して502.5億ポンドとなり、新契約年換算保険料(APE)は、2.2%減少(1%増加)して、68.02億ポンドとなった。

(1)全体の状況

2018年の新契約利益(New Business Profit)(European Embedded Value Principlesで算出された利益)は、2017年に比べて7.2%(比較ベースで11%、以下同様)増加して、38.77億ポンドとなった。

新契約マージン(New Business Margin)(=新契約利益/新契約保険料現在価値(PVNBP))は、2017年に比べて0.6%ポイント上昇して、7.7%となった。また、年換算保険料に対する新契約マージンは、2017年に比べて5%ポイント上昇して、57%となった。

2017年に比べて、新契約保険料現在価値(PVNBP)は1.1%減少して502.5億ポンドとなり、新契約年換算保険料(APE)は、2.2%減少(1%増加)して、68.02億ポンドとなった。

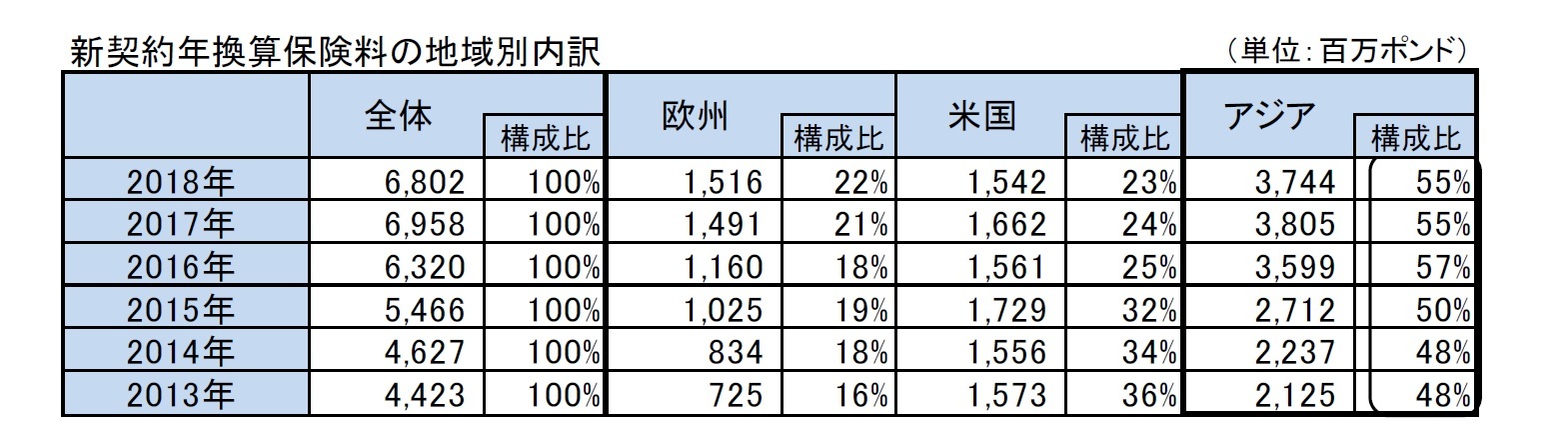

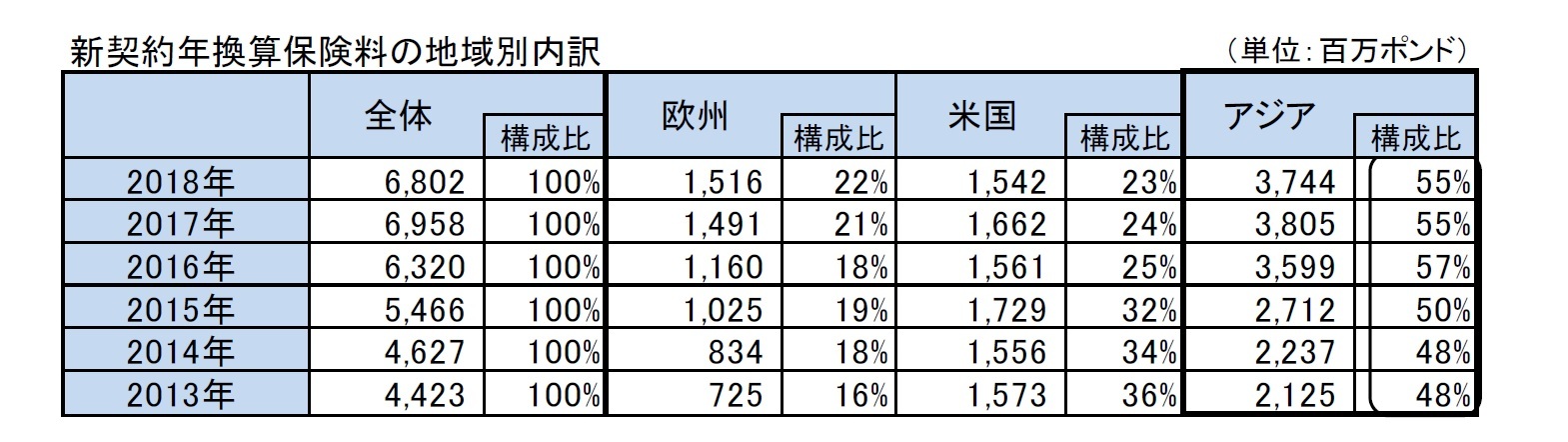

(2)新契約年換算保険料の地域別内訳

新契約年換算保険料は、英国を中心とした欧州では2%進展したが、アジアでは2%減少(2%増加)、米国では4%減少(7%減少)となった。

アジアは、新契約年換算保険料で6割弱を占めており、その水準を徐々に高めてきている。

新契約年換算保険料は、英国を中心とした欧州では2%進展したが、アジアでは2%減少(2%増加)、米国では4%減少(7%減少)となった。

アジアは、新契約年換算保険料で6割弱を占めており、その水準を徐々に高めてきている。

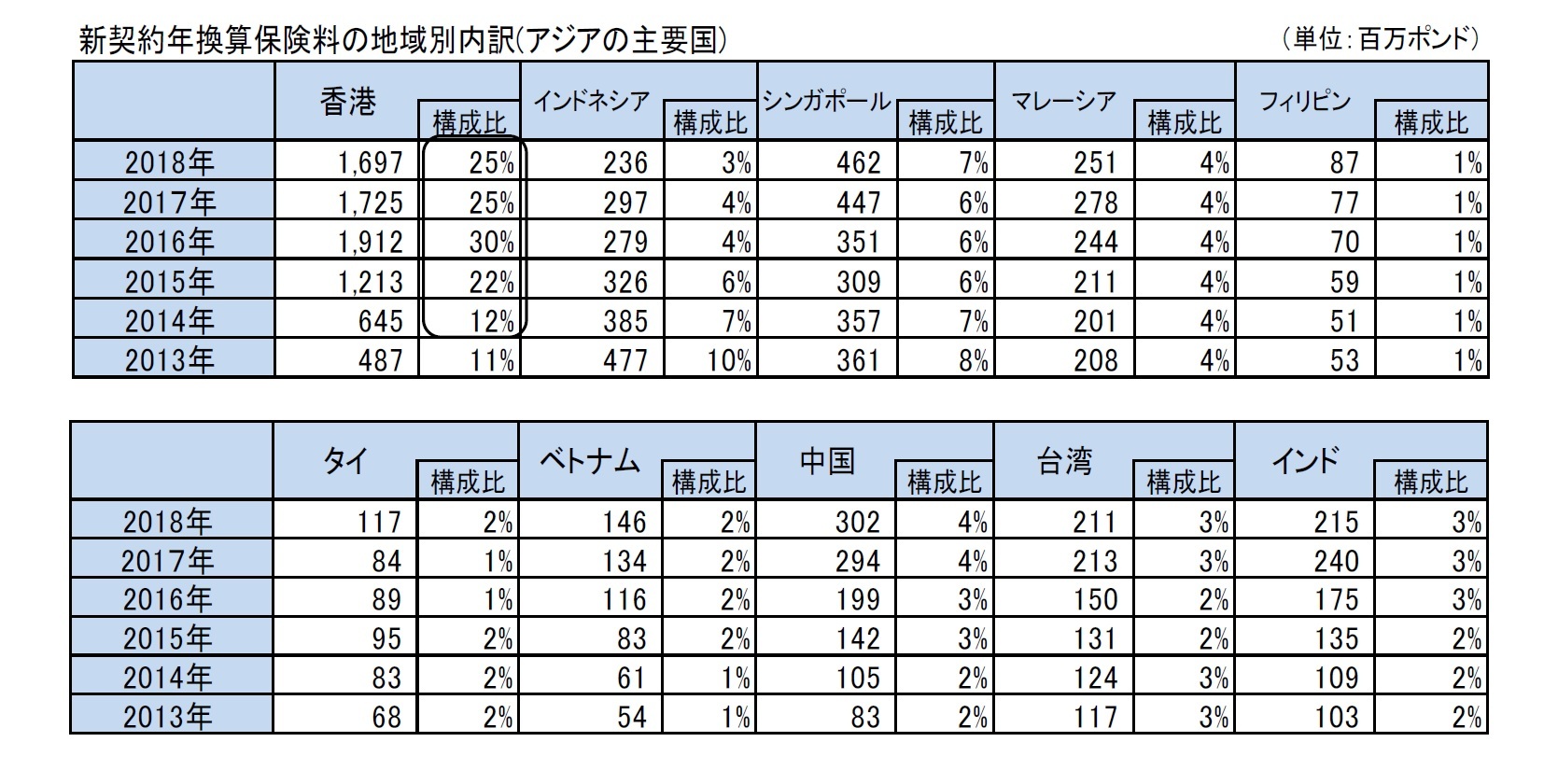

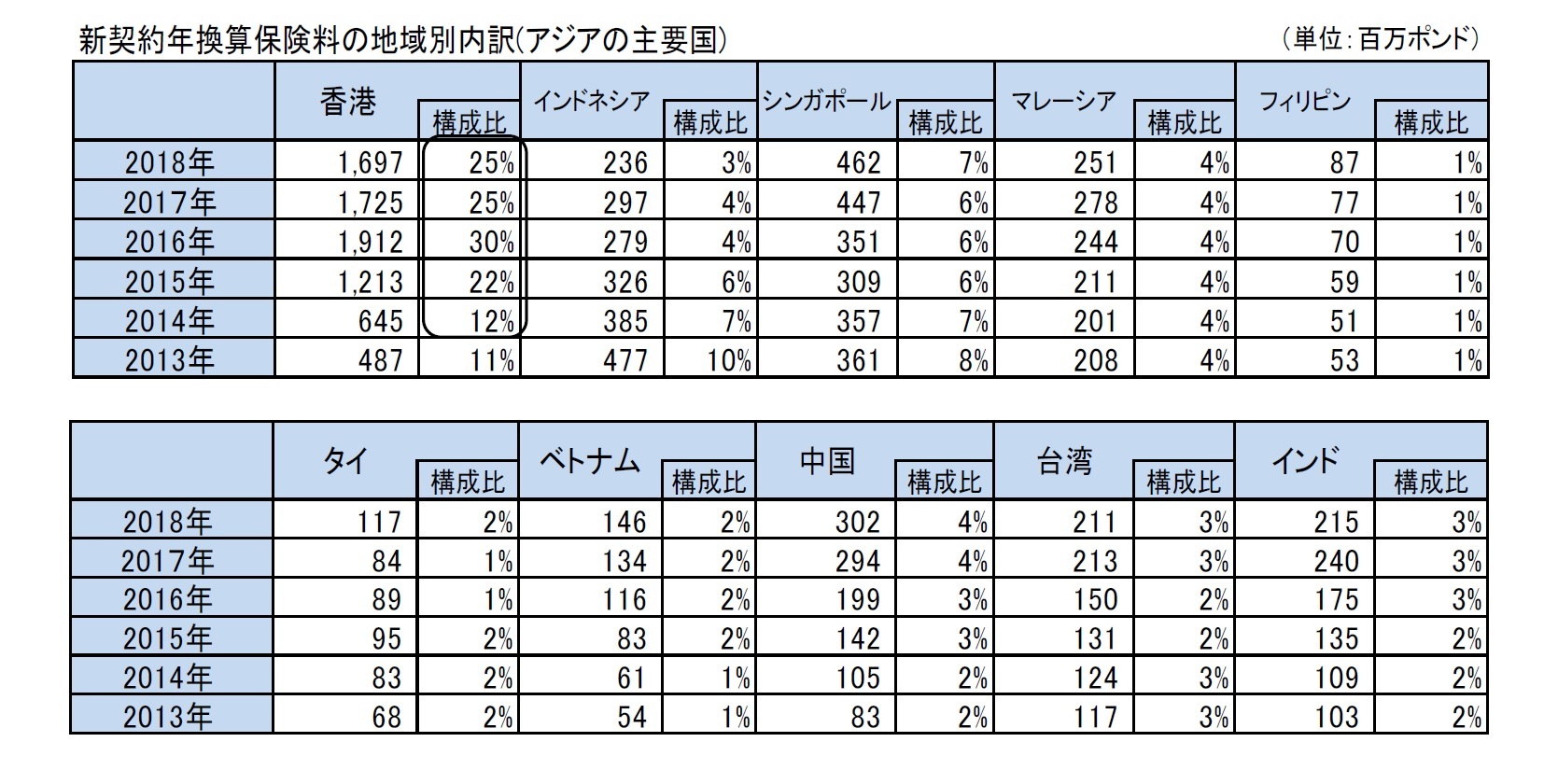

Prudentialは、アジア主要国において、有意な新契約年換算保険料水準を計上してきている。

2018年は、中国、シンガポール、台湾やタイ、ベトナム等で高い成長率を確保している。香港ではこの4年間、特に高水準となっているが、これは、(1)エージェンシーの数と生産性の向上、(2)ブローカー・ネットワークへの進出に加えて、(3)中国本土をベースとした顧客への対応に積極的に取り組んだ、ことが理由として挙げられている。

2018年は、中国、シンガポール、台湾やタイ、ベトナム等で高い成長率を確保している。香港ではこの4年間、特に高水準となっているが、これは、(1)エージェンシーの数と生産性の向上、(2)ブローカー・ネットワークへの進出に加えて、(3)中国本土をベースとした顧客への対応に積極的に取り組んだ、ことが理由として挙げられている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州大手保険グループの2018年の生保新契約動向-新たな規制・低金利環境下での商品タイプ別・地域別の販売動向・収益性の状況はどうだったのか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2018年の生保新契約動向-新たな規制・低金利環境下での商品タイプ別・地域別の販売動向・収益性の状況はどうだったのか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.