- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 医療保険制度 >

- オーソライズド・ジェネリックの拡大-後発薬市場の活性化は進むか?

オーソライズド・ジェネリックの拡大-後発薬市場の活性化は進むか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

本稿では、AGをはじめとした後発医薬品の動向について、みていくこととしたい。

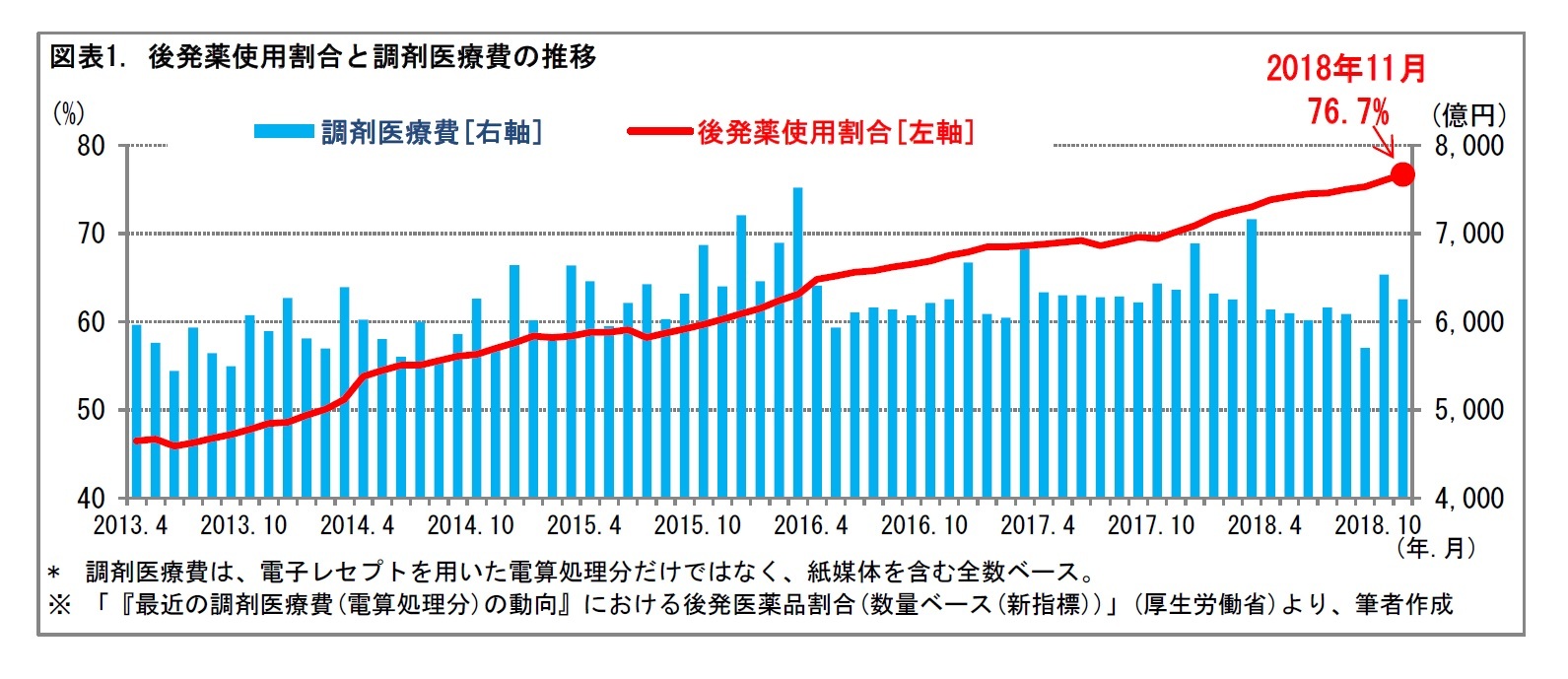

2――後発薬使用割合と調剤医療費の推移

3――オーソライズド・ジェネリック

1|AGは、新薬メーカーが後発薬市場を囲い込むための手段

新薬メーカーにとって、後発医薬品への置き換えは、新薬である長期収載品の販売減を意味し、収益減につながる。そこで、新薬メーカーは、オーソライズド・ジェネリック(AG)という対抗策を打ち出している。

AGは、新薬の特許期間中に、新薬メーカーが関連会社を通じて新薬と有効成分が同じ医薬品を、新薬よりも価格の安いAGとして発売し、市場に浸透させるものである。AGの製造会社は、先発医薬品の特許期間中、新薬メーカーにロイヤリティーを支払う。

仮に、後発薬メーカーが先発医薬品の特許期間中にAGを発売しようとしても、新薬メーカーへのロイヤリティー支払いにより、利益を出すことは困難となる。したがって、後発薬メーカーとしては、先発医薬品の特許切れを待つしかない。しかし、先発医薬品の特許期間後に、後発医薬品を発売しても、AGと価格面で大きな差はない。このため、市場への浸透は見込みにくい。

即ち、AGは、新薬メーカーが先手を打って後発薬市場を自社グループで囲い込む戦略といえる。また、AGは、製造特許を引き継いでいるため、医薬品の安全性や有効性について、患者や医師の懸念点が少なく採用されやすい。こうしたことから、近年、AGの市場投入は拡大している。

ひとくちにAGといっても、新薬メーカーとAGを取り扱う医薬品メーカーの間の契約内容により、いくつかのパターンがある。通常、AGの有効成分、原薬製造、添加物、製法は、新薬と同じものとなる。しかし、製造所や製造ラインは、新薬と同じとは限らない。また、名称は新薬と異なる。

![図表2. 先発医薬品との比較 (AGと一般的な後発医薬品) [一般的なケース]](/files/topics/61569_ext_15_5.jpg?site=nli)

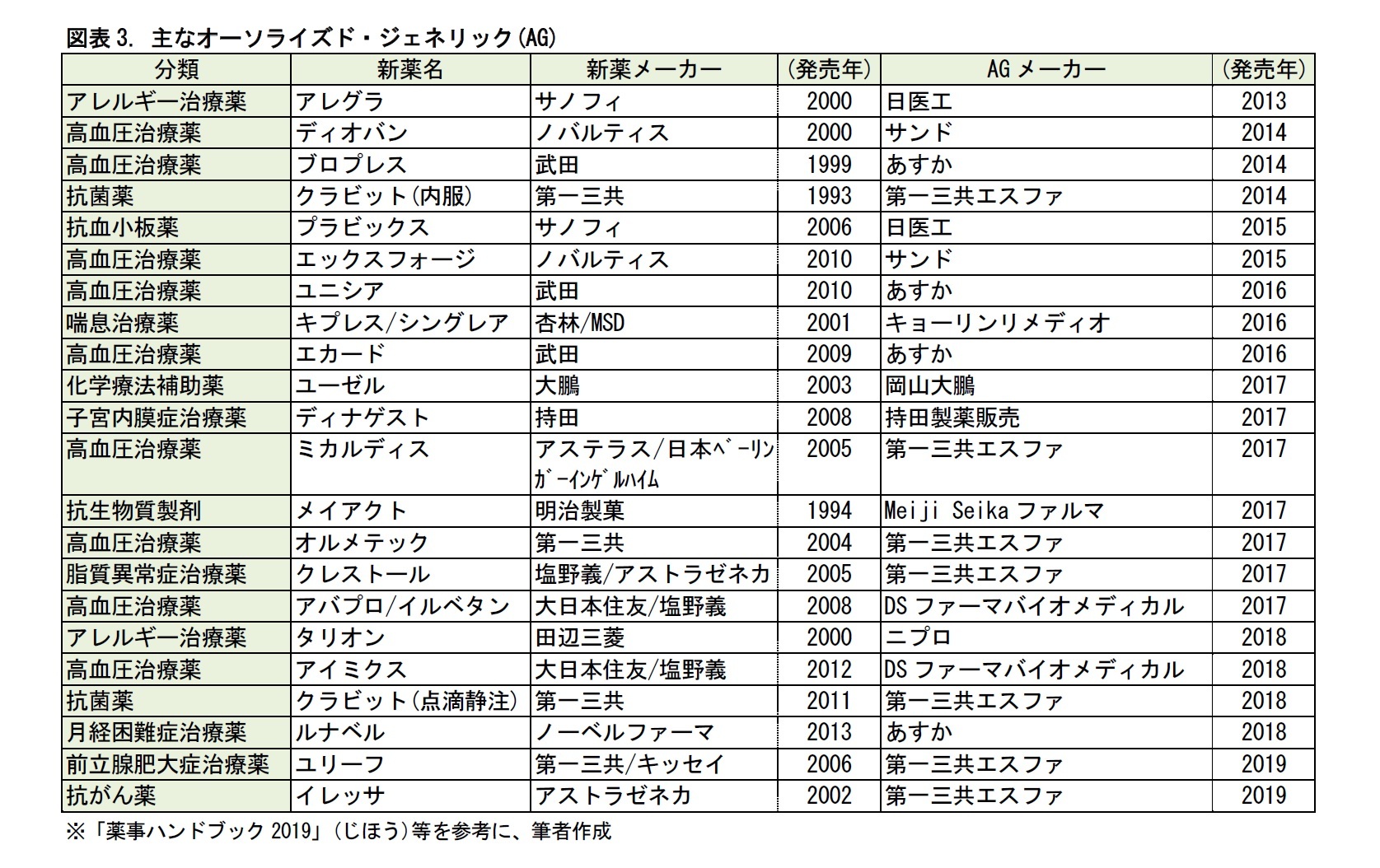

日本では、2013年6月にアレルギー治療薬アレグラのAGが発売されており、これがAGの第1号といわれている。近年は、市場規模の大きい新薬が特許切れになると、AGが戦略的に投入されるケースが増えている。AGは、新薬メーカーのビジネスモデルとして定着している。

日本で販売されている主なAGをまとめると、つぎの表のとおりとなる。

4――近年のAGを巡る動き

1|後発薬発売と同時に、AGを発売するケースがある

AGは、通常、新薬の特許が切れる前に、先手を打って市場に投入して、後発薬市場を囲い込むことを狙っている。ところが、先発医薬品のブランド力が高い場合には、これを活かして、後発医薬品と同時期まで発売をずらしても競争力を保つことができるケースが出てきている。2017年6月に、持田製薬販売は、子宮内膜症治療薬ディナゲストのAGを、9つの一般の後発医薬品と同時に発売した。このAGは一般の後発医薬品と薬価が同じであったこともあり、先発薬を含めた全体の数量シェアで7割を超え、同社の事業の柱に成長したといわれている 1。

1 「薬事ハンドブック2019」(じほう)等より。

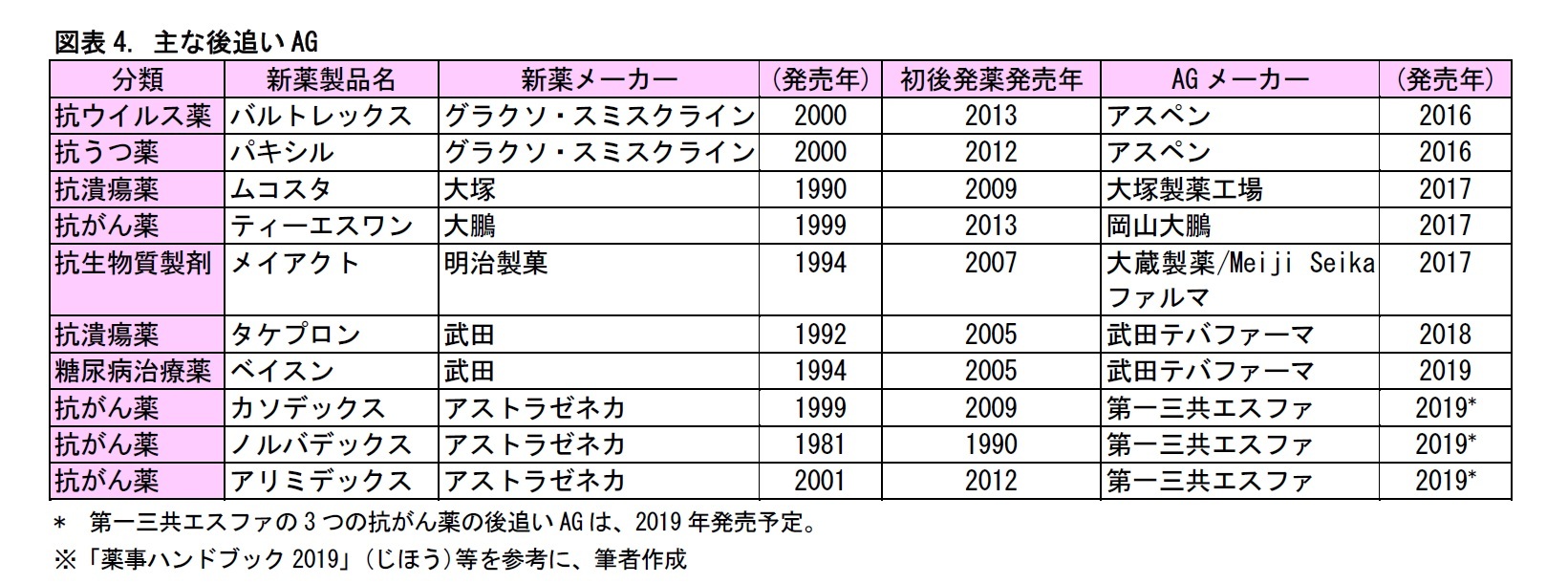

それに加えて、すでに後発医薬品が市場に参入して、一定期間が経過した後にAGを投入する「後追いAG」も相次いでいる。これは、先発医薬品のブランド力を活かして、後発薬市場での市場シェアを巻き返そうとするもの。この巻き返しにより、大きくシェアを奪い返す事例も出現している。1999年に大鵬薬品が発売した抗がん薬ティーエスワンには、2013年に沢井製薬と日本化薬が後発医薬品を発売した。その後も、更に数社が後発医薬品を発売した。これに対して、2017年に大鵬薬品の子会社である岡山大鵬薬品が、AGを発売した。このAGは、後発医薬品内の8割以上のシェアを獲得した模様1。

また、自社グループにとどまらずに、他社に契約金を支払ってAGで参入する動きもある。具体的には、後発品関連会社を持たない新薬メーカーに対して、特許が切れた製品をAGとして引き受ける動きである。2017年9月に、第一三共エスファはアストラゼネカと契約して、脂質異常症治療薬クレストールのAGを発売した2。2019年には、同様に3つの抗がん薬で、AGを発売する予定とされている。

2 「薬事ハンドブック2018」(じほう)等より。

5――アメリカでの後発薬を巡る問題

1|リバース・ペイメントがカルテルとみなされて、問題となっている

新薬メーカーが、後発医薬品の参入を遅らせるために、有効成分などの特許が満了した後に、その他の関連特許の存続を理由に、敢えて後発薬メーカーに対して特許侵害訴訟を提起するケースがある。そして、訴訟の和解の局面では、新薬メーカーが後発薬メーカーに多額の和解金を支払う。新薬メーカーは新薬の販売を続けることで、和解金の支払いを上回るメリットを享受することが可能となる。

これは、後発医薬品の参入を遅らせるための行動であり、メーカー間の競争回避行為(カルテル)とみなされる。通常の特許侵害訴訟では、後発薬メーカーが和解金を支払うが、このケースでは新薬メーカーが支払う。このように金銭の流れが逆であるため、「リバース・ペイメント」と呼ばれている。

新薬の特許が切れる前に、医薬品の効能等を少しだけ改良した新特許を取得する。その上で、既存の新薬の販売を停止し、新特許の新薬を発売することで、既存の新薬に対する後発医薬品の参入を阻止するケースがあった。これは、製品を交替させるため「プロダクト・ホッピング」と呼ばれている。

2000年代に起こった有名な事件として、カプセル薬として販売していた医薬品の特許を、タブレット薬(錠剤)として取得し直すことで、後発医薬品の参入を阻止しようとしたケースが知られている3。こうした動きに対して、反トラスト法(アメリカの競争法)違反との裁判所の判断が下っている。

現在の日本では、ただちにリバース・ペイメントやプロダクト・ホッピングが出現する状況は考えにくいとみられる。ただし、今後、医薬品メーカーの間で、後発薬市場のシェア競争が激化していけば、こうした弊害が生じる懸念も拭いきれない。

3 この事件の対象となった脂質異常症治療薬の名前をとって、Tricor事件と呼ばれている。

6――AGの薬価ルール

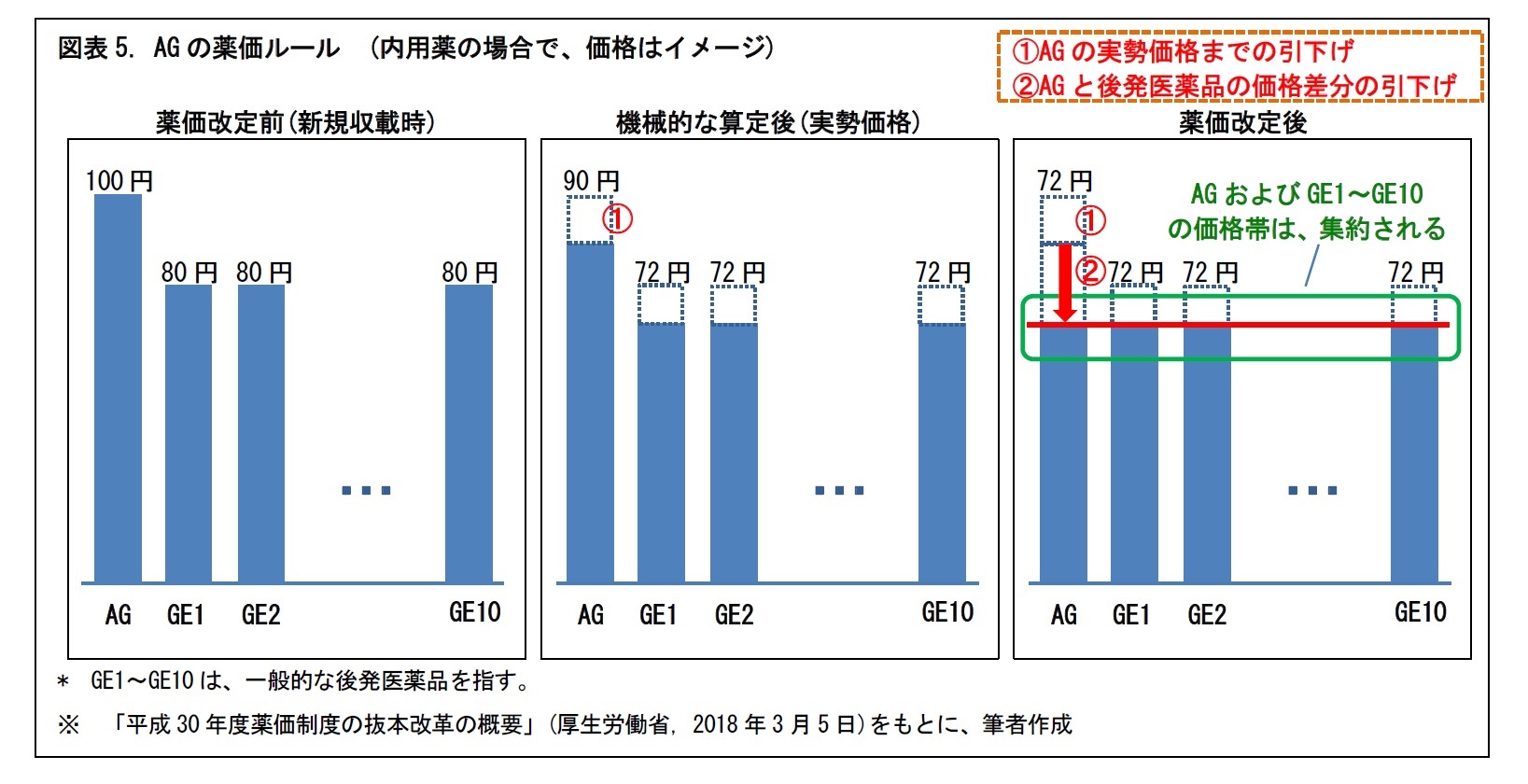

AGが一般的な後発医薬品よりも早い時期に新規収載されると、両者間で新規収載時の薬価が乖離する。2018年の薬価制度抜本改革では、薬価改定時にAGの価格を後発品の実勢価格まで引き下げることとされた4。これにより、内用薬のAGの薬価は薬価改定時に、①AGの実勢価格までの引下げと、②AGと後発医薬品の価格差分の引下げ、の2つの引下げが行われる。

この薬価ルールは、AGを取り扱う医薬品メーカーにとって、販売数量が変わらなければ、売上げの大きな減少要因となる。一方、薬価改定後のAGと後発医薬品の価格差がなくなることで、AGの市場シェアが高まり販売数量が伸びれば、売上げを維持・拡大する可能性もある。

4 AGと一般的な後発医薬品の新規収載の間に薬価調査が行われると、既に販売されているAGのみが調査の対象となり、その実勢価格が薬価に反映される。このため、一般的な後発医薬品は、薬価改定後にAGの実勢価格に薬価が引き上げられてしまう。2018年の薬価制度抜本改革では、これを是正して、AGの価格を後発品の実勢価格まで引き下げることとされた。

7――おわりに (私見)

アメリカで発生しているリバース・ペイメントやプロダクト・ホッピングのような事例を他山の石として、AGによる医薬品市場の健全な発展を目指していくことが必要と考えられる。

(2019年05月17日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速 -

2025年11月14日

家計消費の動向(二人以上世帯:~2025年9月)-「メリハリ消費」継続の中、前向きな変化の兆しも -

2025年11月13日

インド消費者物価(25年11月)~10月のCPI上昇率は0.25%と過去最低を更新

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【オーソライズド・ジェネリックの拡大-後発薬市場の活性化は進むか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

オーソライズド・ジェネリックの拡大-後発薬市場の活性化は進むか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.