- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険法制・規制 >

- 保険法早わかりシリーズ第三回-入門、保険証券

保険法早わかりシリーズ第三回-入門、保険証券

保険研究部 研究理事 兼 ヘルスケアリサーチセンター長 松澤 登

文字サイズ

- 小

- 中

- 大

保険契約も一般の契約と同様、契約当事者間の申込と承諾というふたつの意思表示が合致することにより成立する1。契約の成立に当たっては特に一定の形式を要求されないことが原則である2。たとえばスーパーで買い物をするのは売買契約となるのだが、契約書を締結することはおよそ行われない。一方で、重要な契約ではこの二つの意思の合致を証拠として残すために、契約当事者が署名捺印するいわゆる契約書が作成される。たとえば、不動産の賃貸借などでは不動産賃貸借契約書が作成され、賃貸人と賃借人が署名押印をする。

さて、保険契約であるが、保険証券は契約当事者である保険契約者と保険会社の双方が署名押印する書面ではないため、いわゆる契約書ではない。保険契約締結に至る流れとしては、保険契約者の申込の意思表示を申込書で行うことから始まり、保険会社からの承諾の意思表示を保険証券を送付することで完結する。保険証券は保険契約の内容である保険種類や保険金額、保険期間等を記載した保険会社から提供される書面である。

ところで、保険証券という用語は旧商法下におけるもので、保険法では使われていない。保険法では以下の通り規定されている。

保険法第40条 保険者は、生命保険契約を締結したときは、遅滞なく、保険契約者に対し、次に掲げる事項を記載した書面を交付しなければならない。

一 保険者の氏名又は名称

二 保険契約者の氏名又は名称

三 被保険者の氏名その他の被保険者を特定するために必要な事項(以下略)

旧商法と大きく異なる点は二点である。(1)旧商法では保険証券を保険契約者から請求があった場合にのみ交付すべき義務として定めていたのを、保険契約者からの請求如何に関わらず交付すべきものとしたこと、(2)保険証券との用語をやめて単に書面にしたこと、である。

この改正によって実務は影響を受けないと考えられている。(1)について、旧商法下でも生命保険会社は保険契約者の請求の有無に関わらず、一律に保険証券を交付することとしており、そのような実態を受けて法改正がなされた。なお、当条文は任意規定であり、保険証券または書面を交付しない合意があれば交付しないことも許される3。したがって電子データ提供により契約内容を通知することで書面にかえることもできる。(2)について、旧商法下でも保険証券といった法律上の文言によって特定の法的性格が導かれるという関係にはなかった。たとえば株券や小切手のように権利移転や権利行使にあたっては証券の提示や交付を要する「有価証券」という性質のものがあるが、保険証券は「有価証券」には該当せず、保険金請求等に当たって一応の権利の正当性を示す書面(証拠証券)としての意味しか持たなかった。このような解釈は保険法のもとでも維持されている4。

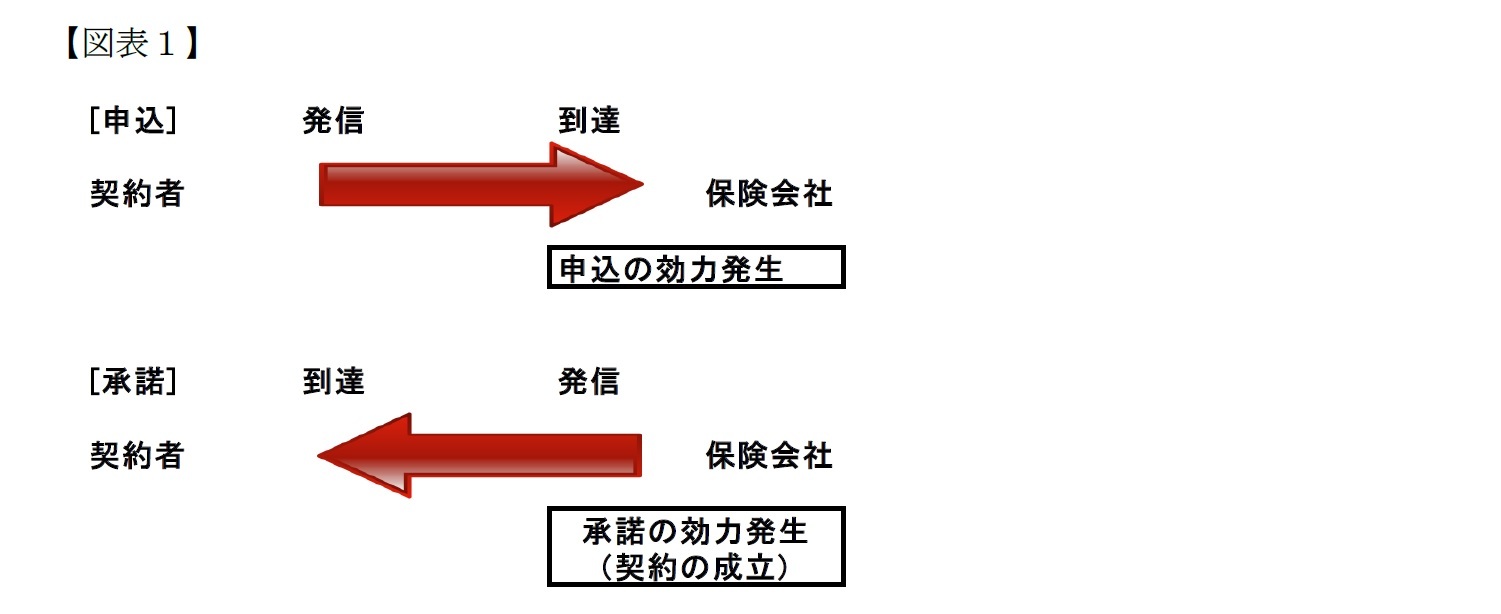

近時焦点が当たっているのは、保険契約の成立時期である。前述の通り、契約は申込と承諾が合致することによって有効に成立する。現行民法では原則として意思表示は相手方に到達した時点で効力を生ずることとなっている(到達主義、民法第97条第1項)。申込はこの原則通り、相手方に到達したときに効力を生ずる。一方、現行民法では承諾の意思表示については発信したときに効力を生ずるとの特例を設けている(発信主義、民法526条)。

この点に関し、約款では「当会社が保険契約の申込を承諾した場合には、保険証券を交付し、これをもって承諾の通知とします」とするのが通例と思われる5。この場合、保険証券発送時をもって保険契約が成立することになる。証券を発送した事実が明らかであれば、証券不着は契約の成立に影響しないことになる(図表1)。

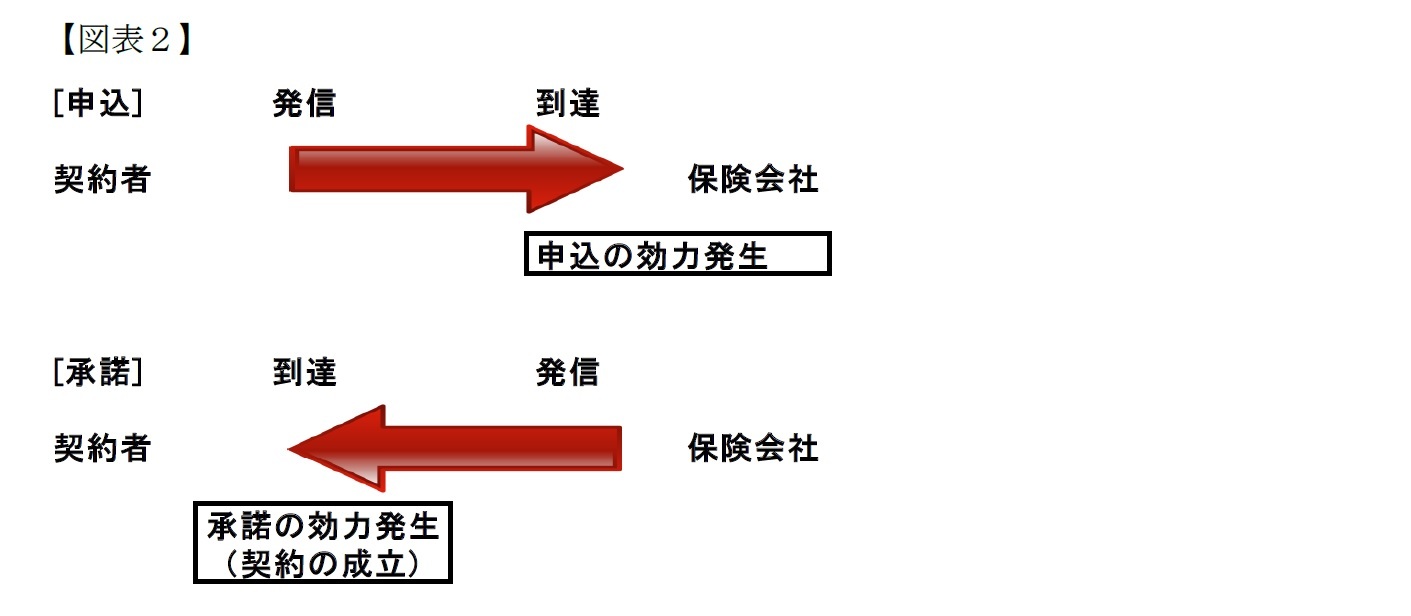

そこで、この点への対応として、承諾の発信主義を維持すべく申込書等に記載することを提案するものがある6。保険証券発送時には保険契約者から既に第一回保険料相当を支払い済みであるか、あるいは近時増加している保険料のカード払いであっても既に保険契約者は保険料を支払ったという感覚が強いであろうから、早期に契約を成立されることが望ましいと考えられ、このような提案に筆者としても賛成したい。

いずれにせよ実務上は保険証券不着の場合、保険会社が事情を確認したうえで証券を届けるので、大きな問題とはなりにくいとは思われる。

なお、一部の保険会社では、保険証券という文言をやめてしまい、法律通り、単に書面(「契約締結時の書面」)とするものがある7。この会社では加入後の諸手続きにあたって契約締結時の書面を必要書類としない8ことともしており、デジタル化社会、ペーパーレス社会の中で注目される動きである。このような取扱のもとにあっては、契約成立時の書面は契約の成立の通知(承諾の意思表示)としての意味しか持たず、証拠証券としての性格もないと解されることになりそうである。

ところで、保険業法第300条の2では変額年金や外貨建て保険など市場変動により損失が生ずるおそれがある「特定保険契約」について、金融商品取引法を準用している。「特定保険契約」が締結されたときには契約締結時交付書面を交付することが求められている(準用金融商品取引法第37条の4第1項)。

契約締結時交付書面として交付する保険証券には一定の記載をしなければならない(保険業法施行規則第234条の25第1項)とされている。そして、準用金融商品取引法第37条の4第1項に反して、書面交付を行わなかった場合には、罰則が課される(保険業法第319条第12号)。

前述の通り、保険法40条にある保険証券の交付義務は一般に任意規定と解されており、合意があれば交付しないとすることも可能であるが、特定保険契約についてだけは準用金融商品取引法によって罰則を持って交付を要求されている点に注意が必要である。

筆者が地方支社に勤務していた頃、顧客が大切に保険証券を保管していただいている場面に立ち会ったことが何度かあった。また、家族が亡くなった際に保険証券が金庫から出てきて、保険金を受け取ることができたという話も聞いた。

パソコンやスマホの中で完結する取引の登場とともに、デジタル遺品という用語も出てきており、それらを遺族が取り出せなくなる事態が発生している。手続きの簡素化という面では保険証券または書面を要求しないということは顧客志向であり合理的といえるが、契約締結時や、年に一回など定期的に書面を交付するといったことは、保険業界においては今後とも維持すべきであると思われる。

1 他人の生命の保険契約において有効に死亡保険契約が成立するには被保険者同意が必要となることについては第二回を参照。

2 ただし、たとえば保証契約は書面によらなければその効力を生じない(民法第446条第2項)といったものもある。

3 萩本修「一問一答保険法」(商事法務2009年5月)p65参照。

4 たとえば山下友信「保険法(上)」(有斐閣2018年6月)p363参照。保険会社が保険証券を確認し、提出した者を権利者として弁済等を行えば、たとえ権利者でなかったとしても免責されるという意味で免責証券性も認めるのが通説であるが、疑問も呈されている。

5 第一生命契約基本約款第3条第4項 http://dl-shiori.jp/shiori/no01/1901/01.pdf

6 吉田哲郎「生命保険会社における改正債権法への実務対応」金融法務事情2088号2018.4.25、p12参照

7 日本生命契約基本約款第3条第1項

8 みらいのカタチ別表1参照。また、ネット型保険会社も保険証券を請求書類としていない。

(2019年04月22日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【保険法早わかりシリーズ第三回-入門、保険証券】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

保険法早わかりシリーズ第三回-入門、保険証券のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.