- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険法制・規制 >

- 保険法早わかりシリーズ第四回-入門、責任開始

保険法早わかりシリーズ第四回-入門、責任開始

保険研究部 研究理事 兼 ヘルスケアリサーチセンター長 松澤 登

文字サイズ

- 小

- 中

- 大

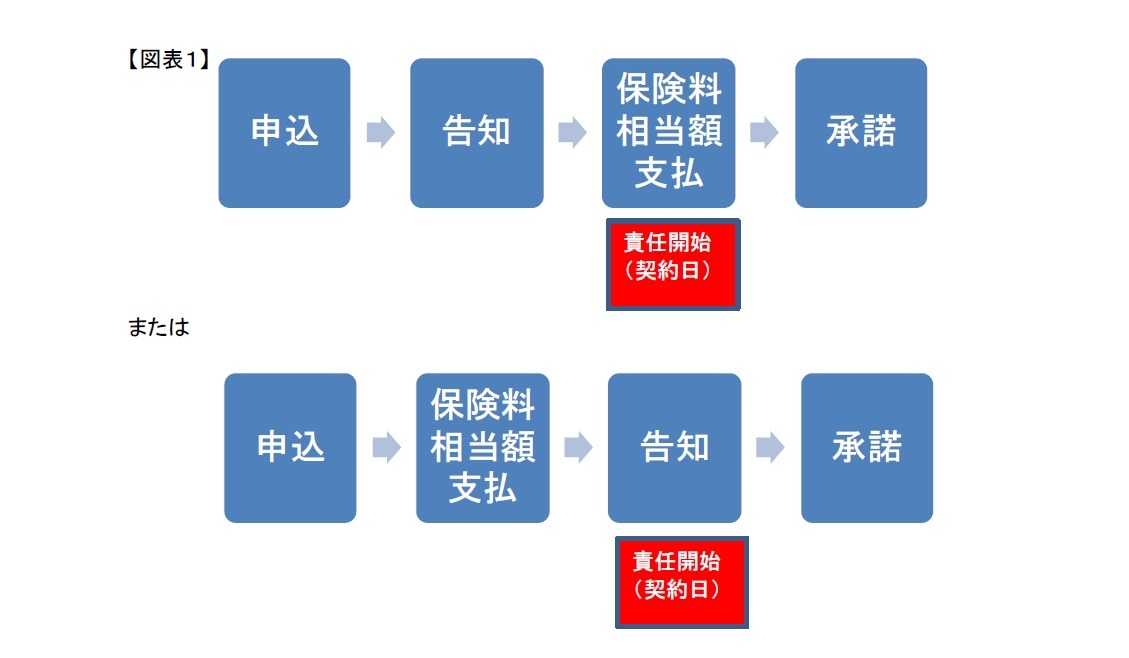

保険契約が締結されるまでの大まかな流れを確認すると、伝統的な実務では、保険契約者となる者(加入希望者)が申込書を提出し、第一回保険料相当額を支払う。その際、被保険者の告知書もあわせて提出し、あるいは日時を定めて被保険者が医師と面会の上、告知を行う。申込を受けた生命保険会社は、加入査定を行い、引受基準に従って承諾すべきときは承諾し、書面(いわゆる保険証券)を保険契約者に交付することで完結する。保険契約締結に当たって、保険契約者サイドが行うべきことは「申込」「第一回保険料相当額の支払」「告知」の三つである。

そして責任開始、すなわち生命保険会社が保障責任を負うこととなるタイミングは、一般実務および解説書によれば、保険契約者サイドが行うべきこと、すなわち「申込」「第一回保険料相当額の払込」「告知」が三つ揃ったときであり、この時点から生命保険会社は保障を開始する(図表1)1。

責任遡及条項が置かれるのは、保険契約申込時には本来支払う必要のない第一回保険料相当額の支払まで保険契約者に求めていることから、仮に生命保険会社が承諾をする前に事故が発生した場合にも、保険金が支払われることへの期待が高く、このような期待は保護されなければならないためと説明されている2。

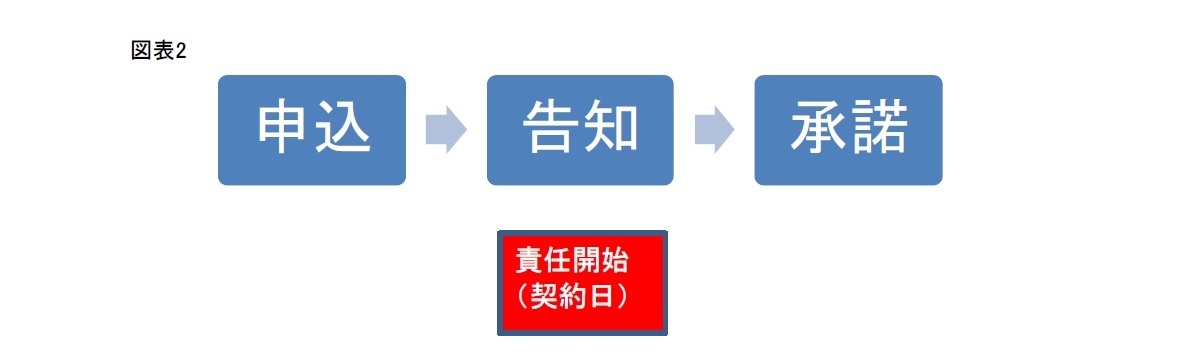

ところで近時は、キャッシュレスが進展してきたことを受け、いままで説明してきたところと異なる取扱をする生命保険会社が出てきている。たとえばクレジットカード払いでは、実際にクレジットの振替が行われる前、カード会社にカードの有効性の確認ができた時点で保障責任を負うことが行われる3。すなわち、支払があったと同視できる場合であれば「申込」「告知」だけで保障責任を開始する会社がある。さらに、責任開始を第一回保険料相当額の支払とはまったく切り離し、カードの有効性確認とも関わりなく、単に申込と告知がともに完了した時点から保障責任を開始するとする会社も現れている(図表2)4。

さて、責任遡及条項と旧商法・保険法との関係を説明する。旧商法・保険法は遡及保険について定めている。責任遡及条項には遡及保険の規律が適用される5。

旧商法では遡及保険が有効になる場合として、契約締結時点(=保険会社が契約を承諾した時点)で両当事者がいずれも事故発生を知らなかった、という条件を付していた。しかし保険契約者申込後、保険会社の承諾前に被保険者が死亡した場合には、保険契約者がそのことを容易に知りうるから、責任遡及条項は通常、無効になるのではないか、という疑問が旧商法下ではあった(図表3)。結論としては、責任遡及条項はこのような場合でも無効にならないと考えられていた。

さらに、保険会社において被保険者の健康状態に照らして特別保険料の徴収など条件付決定がなされた場合において承諾すべき義務を負うかどうかという論点もある。条件付決定の通知は承諾ではなく、条件を変更した内容での保険会社からの新たな申込とされる(民法第528条)ことなどから、裁判例では特別条件付決定の場合の承諾義務、ひいては責任遡及を否定するものがある(東京高判平成22年6月30日)9。

責任遡及条項は保険契約者の期待保護のために設けられているが、保険事故発生に際してこれをどう適用するのかについては、たぶんに技巧的であり、そのため、これまでもさまざまな議論が行われてきた。現在は一部保険会社におけるキャッシュレスに伴う責任遡及条項の取扱変更が行われてきているが、こうした実務取扱の変更の考え方が承諾義務等に関わる議論に影響を及ぼすかもしれない。今後の検討に期待したい。

1 日本生命保険 生命保険研究会「生命保険の法務と実務(第3版)」(金融財政事情研究会2016年)p128参照。なお、承諾後に保険料を徴収した場合は承諾時に保険責任を負うこととされている。

2 山下友信「保険法」(有斐閣2005年)p215参照

3 オリックス生命のHP参照。https://www.orisei.com/nagare/index.html

4 日本生命「みらいのカタチ」ご契約のしおり https://www.nissay.co.jp/kojin/shohin/seiho/mirainokatachi/shiori/01.pdf p6参照(「みらいのカタチ」契約基本約款第2条第1項)。なお、責任遡及条項の適用により保険金が支払われる場合においては、初回の保険料について保険期間を勘案して過不足を計算し、支払い保険金から精算がなされる(「みらいのカタチ」保険料クレジットカード扱特約第2条第2項)

5 「責任遡及条項」と「遡及保険」との厳密な関係であるが、「遡及保険」とは「責任開始日」が「契約日」より遡るものを指す。しかし、約款では、保険契約が締結された場合に「責任開始日」と「契約日」とを同一日とみなしてしまうので、「遡及保険」には形式上、該当しないともみうる。ただ、実質的に見れば責任遡及条項と遡及保険は同じものであり、遡及保険の規律を免れない(前掲注2、山下p213参照)。

6 保険法第39条はそのほか実務上考えにくいケースも規律しているが、説明は省略する。

7 なお、民法第525条(2020年改正民法においては第526条)との関係で保険契約者(申込者)=被保険者の場合の申込後死亡のときの申込の効力が問題となる(前掲注2山下p214参照)が、ここでは問題指摘のみにとどめる。

8 前掲注2,山下p216参照。山下教授は保険会社が信義則により承諾義務を負うとするのは、信義則の効果としては強すぎるとして、生命保険会社が自ら承諾義務を負ったものと解すべきと述べる。

9 学説は分かれている。本判決への批評と学説の状況については潘阿憲「承諾前死亡-特別条件付決定後の場合」(保険事例研究会レポート237号)および山下典孝「特別条件決定後における承諾前死亡」(保険事例研究会レポート253号)参照。

(2019年05月08日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【保険法早わかりシリーズ第四回-入門、責任開始】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

保険法早わかりシリーズ第四回-入門、責任開始のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.