- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- 株式リターンの平均回帰と年金運用

2019年04月03日

文字サイズ

- 小

- 中

- 大

「眺めているとジョオカーに1ルピー賭ける者が多く、これはもう何時間かジョオカーの札が出ていないためで、このように統計をとってやっている人々にまじって、いきなりむずかしい場所に賭けても勝てはしない」。北杜夫『どくとるマンボウ航海記』(新潮文庫)の一節である。作者は漁業調査船の船医として欧州まで出かけた帰路、寄港したコロンボでトランプを使った博打に参加した。次に出る札の色が赤(ハートやダイヤ)か、黒(スペードやクラブ)か、それともジョーカーかを当てる。赤が4回出て多くの人が黒に賭けた時、赤に賭けて儲けた作者は「わたしにまとまった金を持たしたらあんな胴元などつぶしてしまう」とうそぶく。

赤が出た後により出やすいのは赤か、黒か。「統計」はこうした賭けの役に立つのか。残念ながら、過去の統計は役に立たない。トランプに仕掛けがなければ、赤が出る確率も黒が出る確率もいつも同じだからである。このようにそれまでの経緯とは無関係に、同じ確率分布が繰り返される状況を独立同一分布と呼ぶ。そうではなく、赤が出た後にもう一度赤が出る、あるいは反対の黒がより多く出る傾向があれば、分布に系列相関があると言う。

では資産のリターンは独立同一分布なのか、それとも系列相関があるのか。実際に内外株式のリターンをみると独立同一分布ではなく、系列相関が見られる。すなわち、数ヶ月単位でみると平均より高いリターンがしばらく続き(トレンド)、その後数年の単位では反対に低いリターンが現れる(平均回帰)傾向がある。平均回帰といっても出現までの明確な期間はなく、数年のうちには反対の値動きが出現するといった程度の確実さである。そうではあっても、この平均回帰が「株式が年金のような長期投資家に適している」とする議論の重要な根拠になる。具体的に長期の年金資産運用にはどのような示唆があるのか。

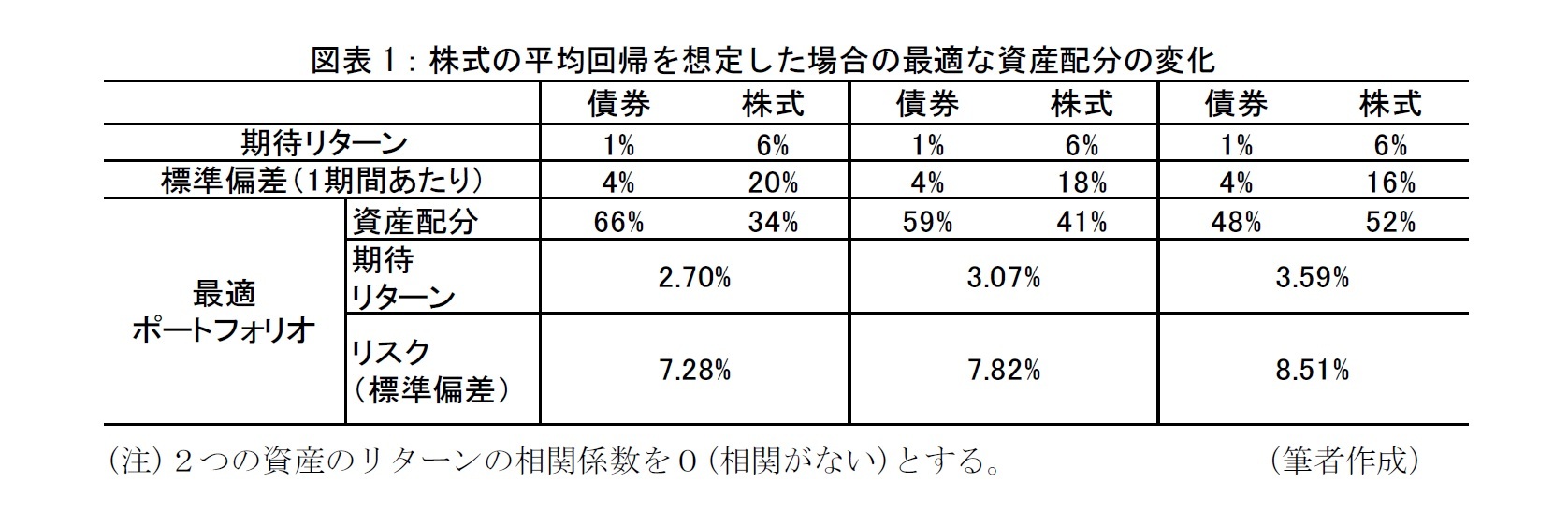

第1に平均回帰のない、独立同一分布の場合よりも、株式への配分が高まる。一例として債券・株式の2つの資産に投資する投資家の効用が、以下の式(1) によって決まるとする。期待リターンが高いほど効用が大きく、分散(リスク)とリスク回避度が大きいほど小さい、標準的な形である。この場合、債券と株式の期待リターンが1%、6%、標準偏差が4%、20%、相関が0、リスク回避度λを2.0とすれば、効用を最大化する配分は債券66%、株式が34%である。ところが、図表1のように平均回帰によって株式の標準偏差が18%、16%になれば、最適な株式への配分が41%、52%に増加するのである(債券への配分は59%、48%)。なお、株式ほど平均回帰が見られないので、債券の標準偏差は一定としている。

赤が出た後により出やすいのは赤か、黒か。「統計」はこうした賭けの役に立つのか。残念ながら、過去の統計は役に立たない。トランプに仕掛けがなければ、赤が出る確率も黒が出る確率もいつも同じだからである。このようにそれまでの経緯とは無関係に、同じ確率分布が繰り返される状況を独立同一分布と呼ぶ。そうではなく、赤が出た後にもう一度赤が出る、あるいは反対の黒がより多く出る傾向があれば、分布に系列相関があると言う。

では資産のリターンは独立同一分布なのか、それとも系列相関があるのか。実際に内外株式のリターンをみると独立同一分布ではなく、系列相関が見られる。すなわち、数ヶ月単位でみると平均より高いリターンがしばらく続き(トレンド)、その後数年の単位では反対に低いリターンが現れる(平均回帰)傾向がある。平均回帰といっても出現までの明確な期間はなく、数年のうちには反対の値動きが出現するといった程度の確実さである。そうではあっても、この平均回帰が「株式が年金のような長期投資家に適している」とする議論の重要な根拠になる。具体的に長期の年金資産運用にはどのような示唆があるのか。

第1に平均回帰のない、独立同一分布の場合よりも、株式への配分が高まる。一例として債券・株式の2つの資産に投資する投資家の効用が、以下の式(1) によって決まるとする。期待リターンが高いほど効用が大きく、分散(リスク)とリスク回避度が大きいほど小さい、標準的な形である。この場合、債券と株式の期待リターンが1%、6%、標準偏差が4%、20%、相関が0、リスク回避度λを2.0とすれば、効用を最大化する配分は債券66%、株式が34%である。ところが、図表1のように平均回帰によって株式の標準偏差が18%、16%になれば、最適な株式への配分が41%、52%に増加するのである(債券への配分は59%、48%)。なお、株式ほど平均回帰が見られないので、債券の標準偏差は一定としている。

もっとも平均回帰のない独立同一分布の場合でも、同じ分布をn回繰り返せば分散はn倍になり、標準偏差は√𝑛倍になる。これをnで除して1期間あたりの数値を計算すると、分散は1期間と変わらず、標準偏差は1/√𝑛になる。期待リターンは変わらないので、損失が発生する確率は減る。上述した株式(期待リターン6%、標準偏差20%)なら、正規分布を想定すると損失が発生する確率は約38%である。n年間投資した場合の標準偏差は20/√𝑛%なので、投資期間2年の標準偏差は14.1%(=20÷√2)である。期待リターン6%なら損失が発生する確率は34%になる。同様に投資期間が9年、16年、25年になると、標準偏差はそれぞれ6.7%、5%、4%になり、損失発生確率は18%、12%、7%に低下する。

ただし、損失発生確率が低下することだけで、長期間の投資ほど株式が有利といえるかどうかは経済学上の議論がある。期間がn倍になると、債券・株式の期待リターンがn倍、(共)分散もn倍になる。したがって、(1)式の効用関数が変わらなければ、2つの資産の最適な構成は1期間の場合と変わらないのである。直感的に言えば、(ア)債券など株式以外の資産のリスク(標準偏差)も同様に低下し、(イ)長期投資により損失が発生する確率は小さくなっても、期間に応じてバリューアットリスクなど損失が発生した場合の額が大きくなる、からである。

他方で平均回帰はポートフォリオのリバランスにもメリットをもたらす。リバランスの第1の目的は株価の上下などによって変動した資産配分を、基本ポートフォリオ(最適資産配分)に戻すことにある。その上で平均回帰があると、リバランスにより高く(安く)なった株式を売って(買って)おけば反対の値動きが起こるので、リスク当たりのリターン(運用効率)を改善することができる1。リバランスルールの策定においてもリターンの平均回帰を考慮に入れるべきであろう。

最後にリターンの平均回帰のメリットを定量的につかむ方法に何があるのか。一例として、過去の分布(経験分布)を使う移動ブロックブートストラップ法と呼ばれるシミュレーションがある。これは、(ア)期待リターンだけを修正した、過去に出現した複数期間・複数資産ごとのリターン群に番号を振り、(イ)発生させた乱数と同じ番号のリターン群を引いてくる、手法である。毎期のリターンの独立を前提とする標準的なシミュレーションにこうした方法を加えて、基本ポートフォリオやリバランスルールを策定する際の参考にしてはどうだろうか。

1 リバランスにはこの他、ポートフォリオを構成する各資産の幾何平均リターンの加重平均値よりもポートフォリオのリターンを大きくする効果(リバランス・ボーナス:年金ストラテジーVol.219参照)がある。

ただし、損失発生確率が低下することだけで、長期間の投資ほど株式が有利といえるかどうかは経済学上の議論がある。期間がn倍になると、債券・株式の期待リターンがn倍、(共)分散もn倍になる。したがって、(1)式の効用関数が変わらなければ、2つの資産の最適な構成は1期間の場合と変わらないのである。直感的に言えば、(ア)債券など株式以外の資産のリスク(標準偏差)も同様に低下し、(イ)長期投資により損失が発生する確率は小さくなっても、期間に応じてバリューアットリスクなど損失が発生した場合の額が大きくなる、からである。

他方で平均回帰はポートフォリオのリバランスにもメリットをもたらす。リバランスの第1の目的は株価の上下などによって変動した資産配分を、基本ポートフォリオ(最適資産配分)に戻すことにある。その上で平均回帰があると、リバランスにより高く(安く)なった株式を売って(買って)おけば反対の値動きが起こるので、リスク当たりのリターン(運用効率)を改善することができる1。リバランスルールの策定においてもリターンの平均回帰を考慮に入れるべきであろう。

最後にリターンの平均回帰のメリットを定量的につかむ方法に何があるのか。一例として、過去の分布(経験分布)を使う移動ブロックブートストラップ法と呼ばれるシミュレーションがある。これは、(ア)期待リターンだけを修正した、過去に出現した複数期間・複数資産ごとのリターン群に番号を振り、(イ)発生させた乱数と同じ番号のリターン群を引いてくる、手法である。毎期のリターンの独立を前提とする標準的なシミュレーションにこうした方法を加えて、基本ポートフォリオやリバランスルールを策定する際の参考にしてはどうだろうか。

1 リバランスにはこの他、ポートフォリオを構成する各資産の幾何平均リターンの加重平均値よりもポートフォリオのリターンを大きくする効果(リバランス・ボーナス:年金ストラテジーVol.219参照)がある。

(2019年04月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 経済学研究科

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/11/04 | 企業年金による代替資産投資の評価にトライする | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2022/04/05 | 企業型確定拠出年金の制度設計と商品選択 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/11/04 | エンダウメントの運用モデルは成功したのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/04/05 | 「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月17日

【令和時代の2人の姿】入籍月の変化にみる「イマドキの選択」とは -

2025年11月17日

QE速報:2025年7-9月期の実質GDPは前期比▲0.4%(年率▲1.8%)-トランプ関税の影響が顕在化し、6四半期ぶりのマイナス成長 -

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株式リターンの平均回帰と年金運用】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株式リターンの平均回帰と年金運用のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.