- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-リスク・シナリオはドイツ主導の景気後退

2019年03月11日

文字サイズ

- 小

- 中

- 大

混迷する英国離脱も先行き不透明要因

期限が18日後に迫っても、現状を維持する移行期間の確保すら定まらない英国のEUを巡る不透明感もユーロ圏の重荷だ。

先行きは極めて不透明だが、現時点では、最も可能性の高いシナリオは、3カ月以内の短期の期限延長とメイ首相がまとめた協定案に基づく「秩序立った合意あり離脱」だろう。1回目の投票でメイ首相の協定案に反対した、強行離脱派の一部は、EU離脱撤回となることを嫌い修正協定案に賛成に回る可能性がある。野党からも再国民投票などによる分断の深まりと不透明な期間の長期化を回避するために協定に賛成する動きが広がる可能性がある。

「秩序立った合意あり離脱」であれば、2020年末まで現状を維持する「移行期間」となるため、離脱期限前後の激変は緩和される見通しだ。しかし、こうした穏当なシナリオを想定した場合でも、EU離脱によって英国の成長率が抑えられる状態は数年間にわたり続く見通しだ。「移行期間」は2020年末までであり、その間に「離脱協定」以上に複雑な「将来関係協定」をまとめ上げるのは至難の業だ。2020年半ばには「将来関係協定なき移行期間終了」、「移行期間の延期」といった現在と似たような議論が再燃するおそれがある。

英国のEU離脱が金融システムの混乱を引き起こすことはなく、ユーロ圏経済に急ブレーキを掛ける要因にはならないと見ているが、米中の問題に加わる形で、先行きの不確実性を高める要因となるため、企業の投資意欲を冷やし、成長を抑制する要因となり得る。

先行きは極めて不透明だが、現時点では、最も可能性の高いシナリオは、3カ月以内の短期の期限延長とメイ首相がまとめた協定案に基づく「秩序立った合意あり離脱」だろう。1回目の投票でメイ首相の協定案に反対した、強行離脱派の一部は、EU離脱撤回となることを嫌い修正協定案に賛成に回る可能性がある。野党からも再国民投票などによる分断の深まりと不透明な期間の長期化を回避するために協定に賛成する動きが広がる可能性がある。

「秩序立った合意あり離脱」であれば、2020年末まで現状を維持する「移行期間」となるため、離脱期限前後の激変は緩和される見通しだ。しかし、こうした穏当なシナリオを想定した場合でも、EU離脱によって英国の成長率が抑えられる状態は数年間にわたり続く見通しだ。「移行期間」は2020年末までであり、その間に「離脱協定」以上に複雑な「将来関係協定」をまとめ上げるのは至難の業だ。2020年半ばには「将来関係協定なき移行期間終了」、「移行期間の延期」といった現在と似たような議論が再燃するおそれがある。

英国のEU離脱が金融システムの混乱を引き起こすことはなく、ユーロ圏経済に急ブレーキを掛ける要因にはならないと見ているが、米中の問題に加わる形で、先行きの不確実性を高める要因となるため、企業の投資意欲を冷やし、成長を抑制する要因となり得る。

19年の実質GDP1.0%、20年1.3%、景気後退局面入り回避がユーロ圏のメイン・シナリオ

ユーロ圏経済の先行きは、引き続き外部環境次第の面も強いが、メイン・シナリオでは景気後退局面入りを回避すると見ている。緩和的な金融環境、財政のやや拡張的なスタンスと自動安定化効果、圏内の雇用所得環境の改善が支えとなり、内需の拡大が期待されるからだ。

4~6月期の段階では、外部環境の不透明感が払拭しきれないことや、シリコン・サイクルの下降局面も続くことから、低成長が続く見通しだが、2020年にかけて潜在成長率に近いスピードに回帰することを想定している。

2019年の年間の成長率は前年比1.0%で、2017年の2.4%、2018年の1.8%から大きく減速する。18年よりも19年の方が成長率の低下幅が大きいのは、18年後半に急に勢いを失い、19年入り後も弱い状態が続いていることによる「成長率のゲタ」の影響も大きい。2020年は年間1.3%に持ち直すと予測する。

インフレ率は、18年は前年比1.8%と「2%以下でその近辺」というECBの物価目標に近づいたが、19年は同1.3%と再び乖離する見通しだ。18年のインフレ率の上昇は、原油価格が押し上げた部分が大きい。しかし、19年は原油要因は、むしろ物価を押し下げる方向に働きやすい。雇用拡大、失業の減少、賃金の伸びの加速などから、コア・インフレ率の上昇は続く見通しだが、そのペースは緩やかであり、20年も年間のインフレ率は同1.6%と目標圏に届かない見通しだ。

4~6月期の段階では、外部環境の不透明感が払拭しきれないことや、シリコン・サイクルの下降局面も続くことから、低成長が続く見通しだが、2020年にかけて潜在成長率に近いスピードに回帰することを想定している。

2019年の年間の成長率は前年比1.0%で、2017年の2.4%、2018年の1.8%から大きく減速する。18年よりも19年の方が成長率の低下幅が大きいのは、18年後半に急に勢いを失い、19年入り後も弱い状態が続いていることによる「成長率のゲタ」の影響も大きい。2020年は年間1.3%に持ち直すと予測する。

インフレ率は、18年は前年比1.8%と「2%以下でその近辺」というECBの物価目標に近づいたが、19年は同1.3%と再び乖離する見通しだ。18年のインフレ率の上昇は、原油価格が押し上げた部分が大きい。しかし、19年は原油要因は、むしろ物価を押し下げる方向に働きやすい。雇用拡大、失業の減少、賃金の伸びの加速などから、コア・インフレ率の上昇は続く見通しだが、そのペースは緩やかであり、20年も年間のインフレ率は同1.6%と目標圏に届かない見通しだ。

リスクは外圧の一層の強まり。ドイツ主導の景気後退がリスク・シナリオ

ユーロ圏の景気後退回避、穏やかな拡大軌道への回帰というメイン・シナリオは、協議を通じた米中及び米欧間の問題解決の取り組み継続、米国経済の腰折れや中国経済の底割れ回避、英国の「秩序立った合意あり離脱」など穏当な外部環境を想定したものだ。

EUやユーロ圏だけでなく、米国、中国、英国などの政権の判断や交渉の結果に依存する部分が大きいだけに、見通しの不確実性は高い。

米中の対立激化、米国とEUの追加関税と報復の応酬、英国のEU離脱が英国の景気の急減速やEUとの物流の混乱を引き起こすなど外圧が強まり、他方、5月に選挙を控える欧州議会の構成の変化に伴うEUの政策の不透明化への懸念などの、域内の要因が共振することになれば、景気の回復は阻まれるだろう。

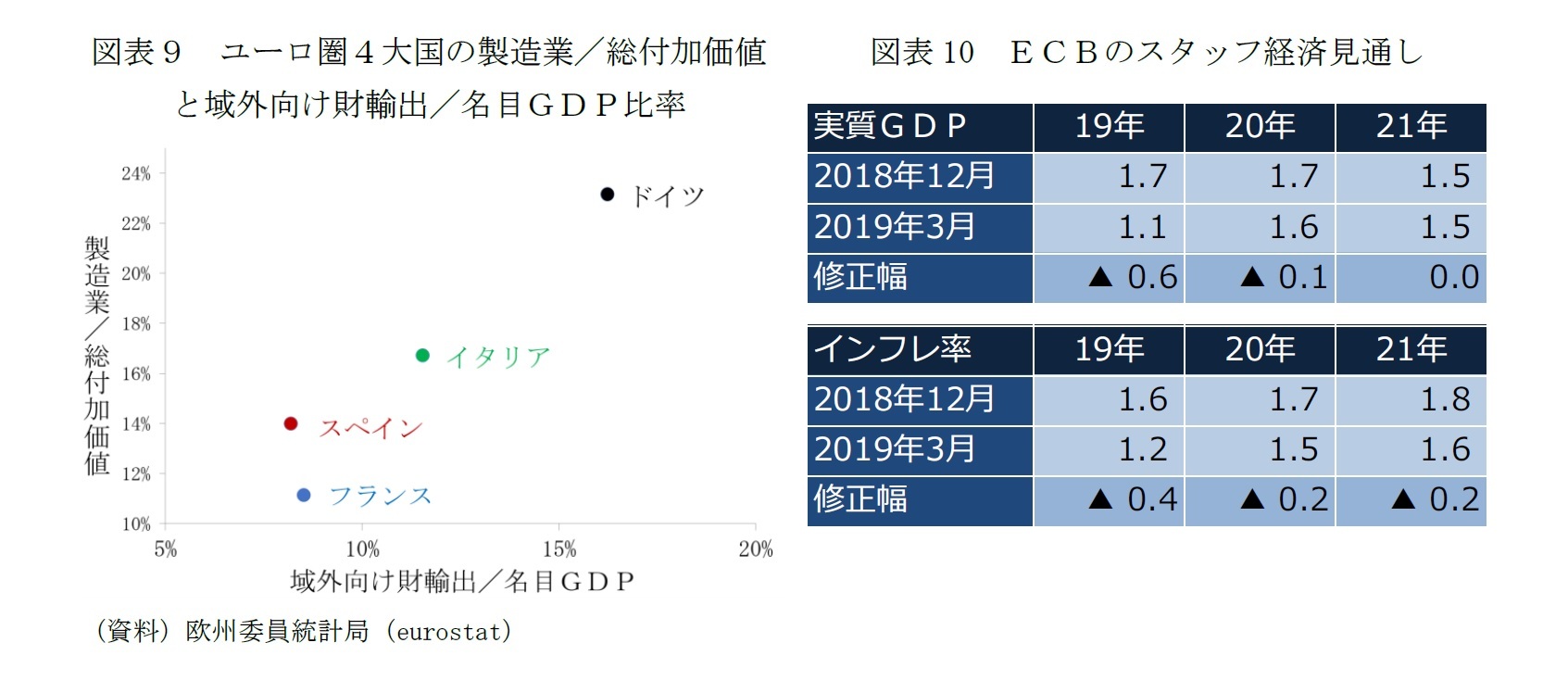

ユーロ圏のリスク・シナリオはドイツ主導の景気後退だ。ドイツは、ユーロ圏の主要国の中で、製造業と域外輸出依存度が突出して高い(図表9)。半導体市場などの循環的要因だけでなく、保護主義的な政策でグローバルなサプライ・チェーン上に生じた問題の影響を受け易い構造だ。競争力が高く、雇用・所得環境も良好で、財政基盤も強固なドイツが、これらのすべてで問題を抱えるイタリアと並んでユーロ圏経済のブレーキ役になっているのは、製造業・輸出依存度の高い経済構造のためだ。

ドイツの雇用・所得環境は極めて良好、むしろ労働力の不足が問題とされる状況にある。中国の減速、さらに米国からの追加関税という外圧で製造業の調整圧力が強まっても、直ちにドイツ経済が腰折れることはなさそうだ。それでも、米国が、対EUでの財貿易不均衡是正の通商交渉のレバレッジとしてドイツの自動車に焦点を当てている点には注意が必要だ。

米国の保護主義や英国のEU離脱によるグローバル経済の分断の影響は、これまでグローバル化、EU、ユーロの恩恵を受けてきたドイツの製造業にとって大きな挑戦となる。

EUやユーロ圏だけでなく、米国、中国、英国などの政権の判断や交渉の結果に依存する部分が大きいだけに、見通しの不確実性は高い。

米中の対立激化、米国とEUの追加関税と報復の応酬、英国のEU離脱が英国の景気の急減速やEUとの物流の混乱を引き起こすなど外圧が強まり、他方、5月に選挙を控える欧州議会の構成の変化に伴うEUの政策の不透明化への懸念などの、域内の要因が共振することになれば、景気の回復は阻まれるだろう。

ユーロ圏のリスク・シナリオはドイツ主導の景気後退だ。ドイツは、ユーロ圏の主要国の中で、製造業と域外輸出依存度が突出して高い(図表9)。半導体市場などの循環的要因だけでなく、保護主義的な政策でグローバルなサプライ・チェーン上に生じた問題の影響を受け易い構造だ。競争力が高く、雇用・所得環境も良好で、財政基盤も強固なドイツが、これらのすべてで問題を抱えるイタリアと並んでユーロ圏経済のブレーキ役になっているのは、製造業・輸出依存度の高い経済構造のためだ。

ドイツの雇用・所得環境は極めて良好、むしろ労働力の不足が問題とされる状況にある。中国の減速、さらに米国からの追加関税という外圧で製造業の調整圧力が強まっても、直ちにドイツ経済が腰折れることはなさそうだ。それでも、米国が、対EUでの財貿易不均衡是正の通商交渉のレバレッジとしてドイツの自動車に焦点を当てている点には注意が必要だ。

米国の保護主義や英国のEU離脱によるグローバル経済の分断の影響は、これまでグローバル化、EU、ユーロの恩恵を受けてきたドイツの製造業にとって大きな挑戦となる。

ECBの年内利上げ断念、TLTRO3は穏やかな拡大基調回帰シナリオを想定した決定

ECBは、3月7日の政策理事会で、(1)政策金利の先行きに関するフォワード・ガイダンスを修正して、19年内利上げの可能性を排除すると共に、(2)19年9月から21年3月まで四半期毎にターゲット型長期資金供給第3弾(TLTRO3)を実施することを決めた。

この他、(3)国債等買い入れ資産の元本の再投資に関わるフォワードガイダンスは「利上げ開始後も、長期間、良好な流動性環境と十分に緩和的な金融政策を必要とする限り継続」する方針を維持、(4)資金供給は、17年10月に「少なくとも2019年末まで」としてきた固定金利による全額供給方式を「少なくとも21年3月末まで」に修正し、TLTRO3の期限と合わせることも決めた。

市場では、政策金利のフォワード・ガイダンスの修正やTLTRO2の償還対策としてのTLTRO3の実施というECBの次の一手は広く予想されていた。

意外だったのは決定のタイミングだ。不確実性が高い今回の理事会では様子見をし、決定は次回以降(次回は4月10日、その次は6月6日)との見方が支配的だった。

にも関わらず、政策理事会が、全員一致で上記4つの方針を今回決めたのは、「外的な要因による不確実性が著しく高い時期だからこそ、金融政策の予見可能性を高めるべき」との判断が働いたからだろう。

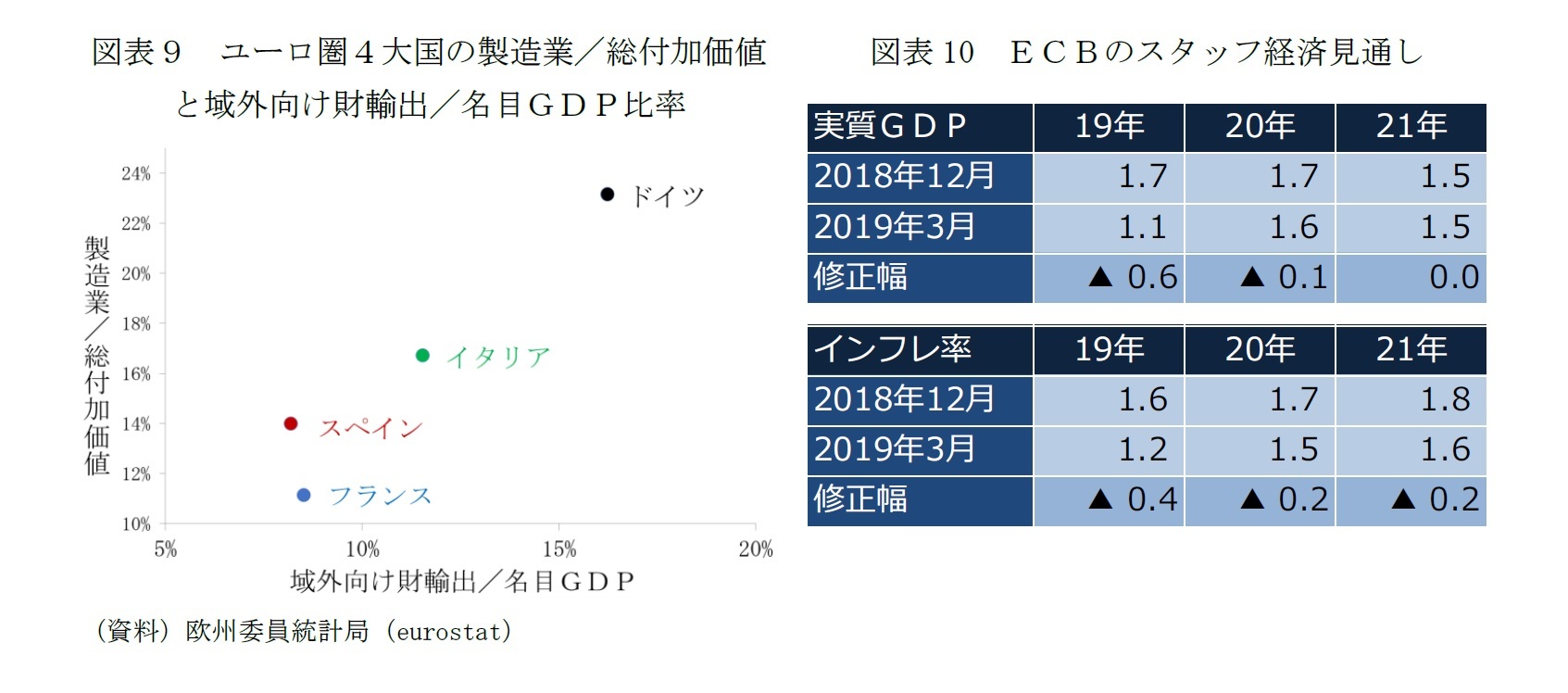

ドラギ総裁は、会見で「政策理事会のすべてのメンバーは、景気後退の確率、インフレ期待からの逸脱の可能性は極めて低いと判断している」と述べている。実際、改定されたスタッフ経済見通しも、19年については12月時点の前年比1.7%から1.1%に大きく引き下げられたが、20年は1.6%と0.1%ポイントの下方修正に留めた。インフレ見通しも、原油要因の影響と、18年後半~19年前半の予想を下回る推移の結果、目標圏への回帰のタイミングは後連れするが、緩やかに収斂するという見方自体は変わっていない(図表9)。

この他、(3)国債等買い入れ資産の元本の再投資に関わるフォワードガイダンスは「利上げ開始後も、長期間、良好な流動性環境と十分に緩和的な金融政策を必要とする限り継続」する方針を維持、(4)資金供給は、17年10月に「少なくとも2019年末まで」としてきた固定金利による全額供給方式を「少なくとも21年3月末まで」に修正し、TLTRO3の期限と合わせることも決めた。

市場では、政策金利のフォワード・ガイダンスの修正やTLTRO2の償還対策としてのTLTRO3の実施というECBの次の一手は広く予想されていた。

意外だったのは決定のタイミングだ。不確実性が高い今回の理事会では様子見をし、決定は次回以降(次回は4月10日、その次は6月6日)との見方が支配的だった。

にも関わらず、政策理事会が、全員一致で上記4つの方針を今回決めたのは、「外的な要因による不確実性が著しく高い時期だからこそ、金融政策の予見可能性を高めるべき」との判断が働いたからだろう。

ドラギ総裁は、会見で「政策理事会のすべてのメンバーは、景気後退の確率、インフレ期待からの逸脱の可能性は極めて低いと判断している」と述べている。実際、改定されたスタッフ経済見通しも、19年については12月時点の前年比1.7%から1.1%に大きく引き下げられたが、20年は1.6%と0.1%ポイントの下方修正に留めた。インフレ見通しも、原油要因の影響と、18年後半~19年前半の予想を下回る推移の結果、目標圏への回帰のタイミングは後連れするが、緩やかに収斂するという見方自体は変わっていない(図表9)。

リスク・シナリオなら利上げは凍結。結果としてドイツ発の協調財政政策実現も

本稿のメイン・シナリオは、ECBのスタッフ経済見通しよりやや弱いが、20年にかけて景気が巡航速度に戻り、雇用・所得の改善傾向も続くという見方は同じだ。こうした展開となれば、ECBは20年3月にもマイナス金利の縮小に着手することができるだろう。

リスク・シナリオの場合、ECBは利上げを凍結するだろうが、マイナス金利の深堀りや量的緩和の再開といった追加緩和には限界がある。

ドイツ主導の景気後退というケースでは、結果としてドイツ発の協調的財政政策が実現するかもしれない。ドイツの財政収支は黒字であり、一般政府債務残高の名目GDP比も18年7~9月期で61.0%まで低下している。債務危機によるユーロ圏の不況期に、独り勝ちしていたドイツは、過剰債務国の財政緊縮策の影響を緩和するための拡張財政による協調を拒否した。しかし、今回の景気減速局面では、ドイツがイタリアに続いて景気後退するリスクが高く、ドイツが財政政策で対応することで、結果として、サプライ・チェーンでつながる域内他国への影響が抑えられるという展開になるかもしれない。

欧州では、トランプ大統領の政策への批判が強いが、中国の知的財産権の保護や技術移転の強要に対する強行な姿勢に限れば、中国の真剣な取り組みを促したという点を評価する声もある。

米欧間の緊張は様々な問題を孕み、リスク・シナリオとして想定するドイツ主導の景気後退のリスクの高まりも望ましくない。

それでも、長年にわたりユーロ圏の構造問題とされてきたドイツの過剰貯蓄体質を改めるきっかけを作ったという点に限っては、欧州でもトランプ大統領の手法を評価する声が出てくるかもしれない。

リスク・シナリオの場合、ECBは利上げを凍結するだろうが、マイナス金利の深堀りや量的緩和の再開といった追加緩和には限界がある。

ドイツ主導の景気後退というケースでは、結果としてドイツ発の協調的財政政策が実現するかもしれない。ドイツの財政収支は黒字であり、一般政府債務残高の名目GDP比も18年7~9月期で61.0%まで低下している。債務危機によるユーロ圏の不況期に、独り勝ちしていたドイツは、過剰債務国の財政緊縮策の影響を緩和するための拡張財政による協調を拒否した。しかし、今回の景気減速局面では、ドイツがイタリアに続いて景気後退するリスクが高く、ドイツが財政政策で対応することで、結果として、サプライ・チェーンでつながる域内他国への影響が抑えられるという展開になるかもしれない。

欧州では、トランプ大統領の政策への批判が強いが、中国の知的財産権の保護や技術移転の強要に対する強行な姿勢に限れば、中国の真剣な取り組みを促したという点を評価する声もある。

米欧間の緊張は様々な問題を孕み、リスク・シナリオとして想定するドイツ主導の景気後退のリスクの高まりも望ましくない。

それでも、長年にわたりユーロ圏の構造問題とされてきたドイツの過剰貯蓄体質を改めるきっかけを作ったという点に限っては、欧州でもトランプ大統領の手法を評価する声が出てくるかもしれない。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年03月11日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-リスク・シナリオはドイツ主導の景気後退】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-リスク・シナリオはドイツ主導の景気後退のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.