- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 原油相場の注目点と見通し~カギを握るトランプ政権

2019年02月01日

文字サイズ

- 小

- 中

- 大

1.トピック:原油相場の注目点と見通し

昨年の原油価格(WTI先物価格)は振れの大きい展開であった。10月にかけてはOPECその他主要産油国1(以下、「OPECプラス」と表記)の協調減産が着実に遂行される中、経済危機に陥っているベネズエラの生産が減少したうえ、米トランプ政権によるイラン制裁発動(11月以降原油禁輸)を控えて需給の逼迫懸念が高まったことで上昇基調となり、一時1バレル70ドルを突破した。

昨年の原油価格(WTI先物価格)は振れの大きい展開であった。10月にかけてはOPECその他主要産油国1(以下、「OPECプラス」と表記)の協調減産が着実に遂行される中、経済危機に陥っているベネズエラの生産が減少したうえ、米トランプ政権によるイラン制裁発動(11月以降原油禁輸)を控えて需給の逼迫懸念が高まったことで上昇基調となり、一時1バレル70ドルを突破した。しかし、その後はイラン原油禁輸について主要輸入国8カ国が適用猶予となり、骨抜きになったことで需給が緩和、米中貿易摩擦などから世界経済の減速懸念が強まったこともあって価格が急落し、年末には一時45ドルを割り込んだ。

今年に入ってからは米中貿易摩擦への懸念が緩和したほか、OPECプラスによる減産が開始されたことなどからやや持ち直したが、足元でも53ドル台に留まっている。

原油相場が今後どうなるのか?主な注目点と見通しを考える。

1 OPEC加盟国とロシア、メキシコ、カザフスタンなど非OPEC産油国の10カ国

(需要面の注目点:貿易摩擦と世界経済)

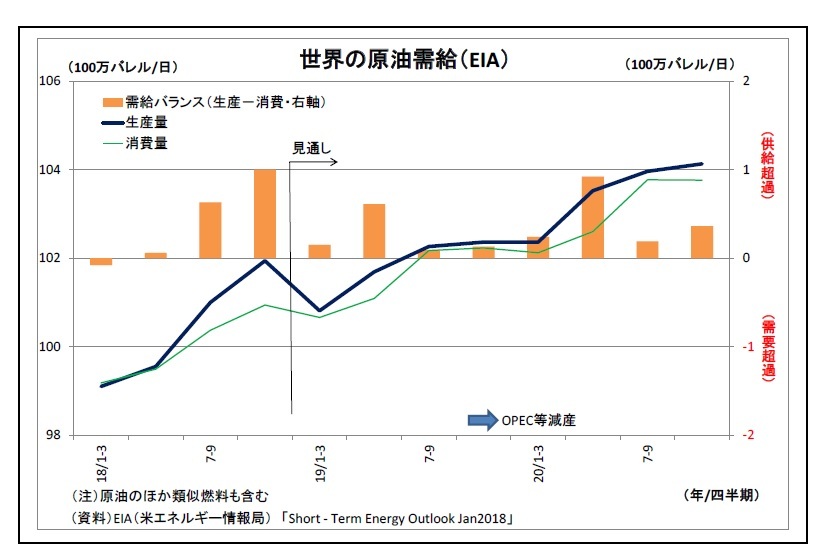

(需要面の注目点:貿易摩擦と世界経済)原油価格に最も大きな影響を与えるのは原油の需給(ならびに需給観測)だが、まず、需要は世界経済の動向に左右される。昨年は中国経済が減速するなか、米国経済の加速が世界経済を下支えしたが、今年は米国経済も減速が見込まれることから、市場の減速懸念は強い。

また、そうした世界経済の動向に大きな影響を与えるのが米中貿易摩擦だ。現在両国は通商協議を行っているが、米政権は、合意に至らなかった場合には中国製品2000億ドル分の関税を引き上げること(10%→25%)を予告している。もし、関税引き上げが現実のものとなれば、貿易摩擦がさらに激化し、世界経済にとって強い逆風となる。この場合、原油需要は抑制されるため、原油価格の下落材料になる。

(供給面の注目点:協調減産とトランプ政権の制裁・口先介入)

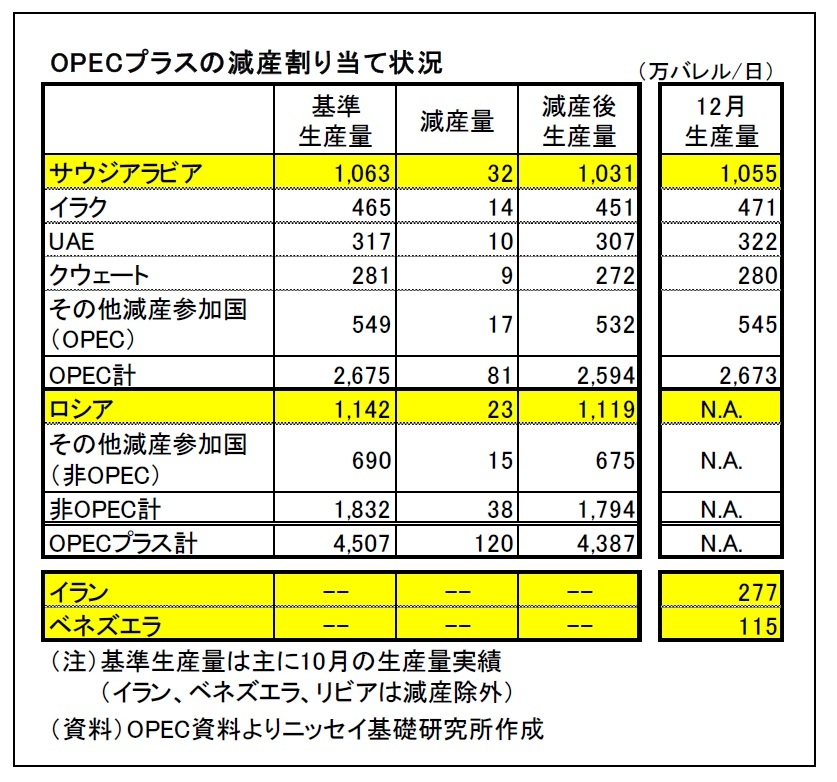

次に原油の供給(生産)面でまず注目されるのは、OPECプラスによる協調減産の履行状況だ。昨年12月のOPEC総会(と翌日の拡大会合)で、OPECプラスとして1月から6ヶ月間にわたり日量120万バレル(うちOPECが約80万バレル、その他産油国が40万バレル)の減産を実施することが決定され、1月には各国別の減産割り当て状況も公表された。

次に原油の供給(生産)面でまず注目されるのは、OPECプラスによる協調減産の履行状況だ。昨年12月のOPEC総会(と翌日の拡大会合)で、OPECプラスとして1月から6ヶ月間にわたり日量120万バレル(うちOPECが約80万バレル、その他産油国が40万バレル)の減産を実施することが決定され、1月には各国別の減産割り当て状況も公表された。

2017年以降、OPECプラスによる生産調整は全体として予想以上に履行されてきたが、今回も着実な履行が確認できれば、原油価格の押し上げ材料になるだろう。OPEC加盟国(減産除外国を含む)の1月の生産状況については、報道によれば、前月比89万バレル減(2019.2.1ロイター報道)とまずまずの出足となったようだが、OPECとしての正式なデータは、今月12日に公表されるOPEC月報で明らかになる。

2017年以降、OPECプラスによる生産調整は全体として予想以上に履行されてきたが、今回も着実な履行が確認できれば、原油価格の押し上げ材料になるだろう。OPEC加盟国(減産除外国を含む)の1月の生産状況については、報道によれば、前月比89万バレル減(2019.2.1ロイター報道)とまずまずの出足となったようだが、OPECとしての正式なデータは、今月12日に公表されるOPEC月報で明らかになる。また、米政権から制裁を受けるイランとベネズエラの生産動向も注目材料だ。

米政権は11月5日にイラン産原油の禁輸を各国に求める制裁を発動したが、原油価格高騰を防ぐため、主要8カ国については180日間の適用除外を認めた。この8カ国でイランからの輸出全体の約8割を占めるため、制裁の影響がかなり緩和されている。5月上旬に適用除外の期限を迎えることになるが、適用除外の(一部)延長がされるか否かによってイランの生産量は大きく左右されることになる。

また、米政権はベネズエラに対しても段階的に制裁を行っており、1月下旬にも同国国営石油会社PDVSAを制裁の対象に指定した。70億ドル規模の資産が凍結され、原油生産への悪影響が予想される。ベネズエラの原油輸出の約4割は米国向けであるため、今後も制裁が強化されれば、同国の生産量はダメージを受けることになる。

さらに、OPECの生産動向はトランプ政権の口先介入の影響も受ける。トランプ大統領は昨年4月20日以降、頻繁にOPECへの批判を行った。内容は「OPECのせいで原油価格が高すぎる、引き下げるべきだ」、「OPECは減産するべきではない」など、原油価格押し下げを狙ったものばかりであった。

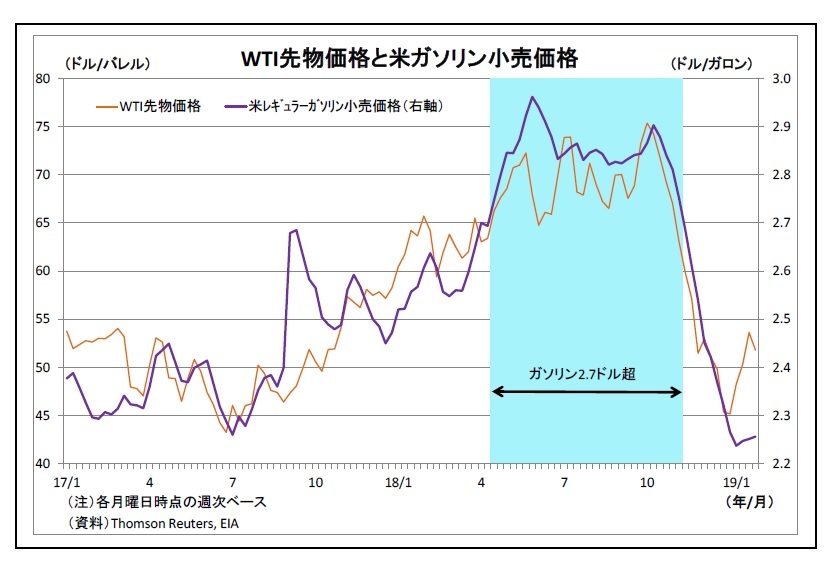

さらに、OPECの生産動向はトランプ政権の口先介入の影響も受ける。トランプ大統領は昨年4月20日以降、頻繁にOPECへの批判を行った。内容は「OPECのせいで原油価格が高すぎる、引き下げるべきだ」、「OPECは減産するべきではない」など、原油価格押し下げを狙ったものばかりであった。 この背景には、原油価格が上昇すると米国内でのガソリン小売価格が上昇し、支持者の不満や消費の逆風に繋がりかねないとの(トランプ大統領の)懸念があったとみられる。

実際、同氏がOPEC批判を開始した昨年4月下旬は、原油価格上昇によって米国内のガソリン小売価格が大きく上昇し、レギュラーガソリン価格(全米平均)が1ガロン2.7ドルを突破した時期にあたる。米国では、ガソリン価格が3ドルを超えると消費マインドに悪影響が及ぶとも言われており、同氏は3ドル接近を阻止するために、口先介入を行ったと考えられる。米ガソリン価格は、その後も3ドル弱で高止まりし、その間同氏による口先介入は続いた。ガソリン価格が2ドル台半ば以下となった11月から12月初旬にも口先介入はあったものの、12月上旬のOPEC総会で大幅な減産が実現され、価格が急上昇することを阻止するための予防的措置であったとみられる。現に120万バレルの減産が決まった後の原油・ガソリン価格の上昇は限定的に留まっており、トランプ大統領も口先介入を行っていない。

米ガソリン価格とWTI先物価格の関係性は完全に連動しているわけではないが、連動性は強い。ガソリン価格が2.7ドルに相当するWTI先物価格は65ドル前後となる。従って、原油価格が60ドルを明確に突破すると、トランプ大統領が口先介入を再開する可能性が高い。

そして、トランプ大統領の口先介入はOPECの盟主であるサウジアラビア(以下、「サウジ」)を通じてOPECの生産方針に影響を与え得る。サウジは武器の調達をはじめとする安全保障を米国に頼っているため、トランプ大統領の意向を無視することはできないはずだ。また、市場も米国の影響力を認識しているため、トランプ大統領による口先介入は価格下落材料になってきた。

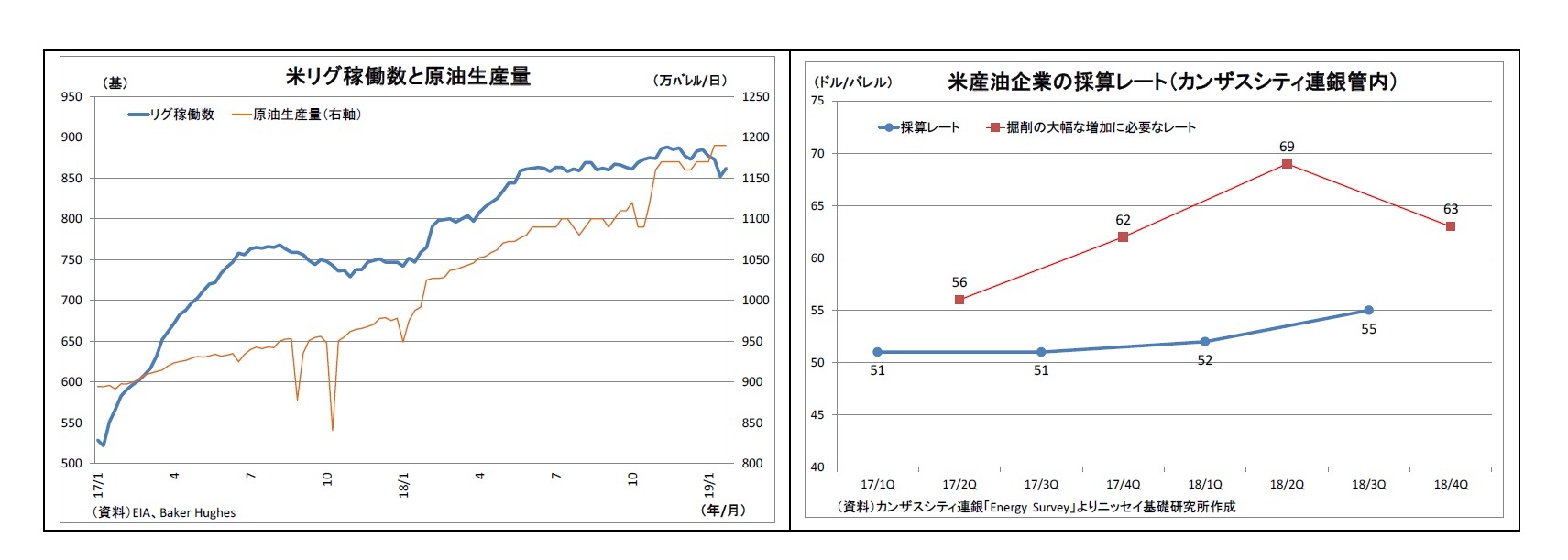

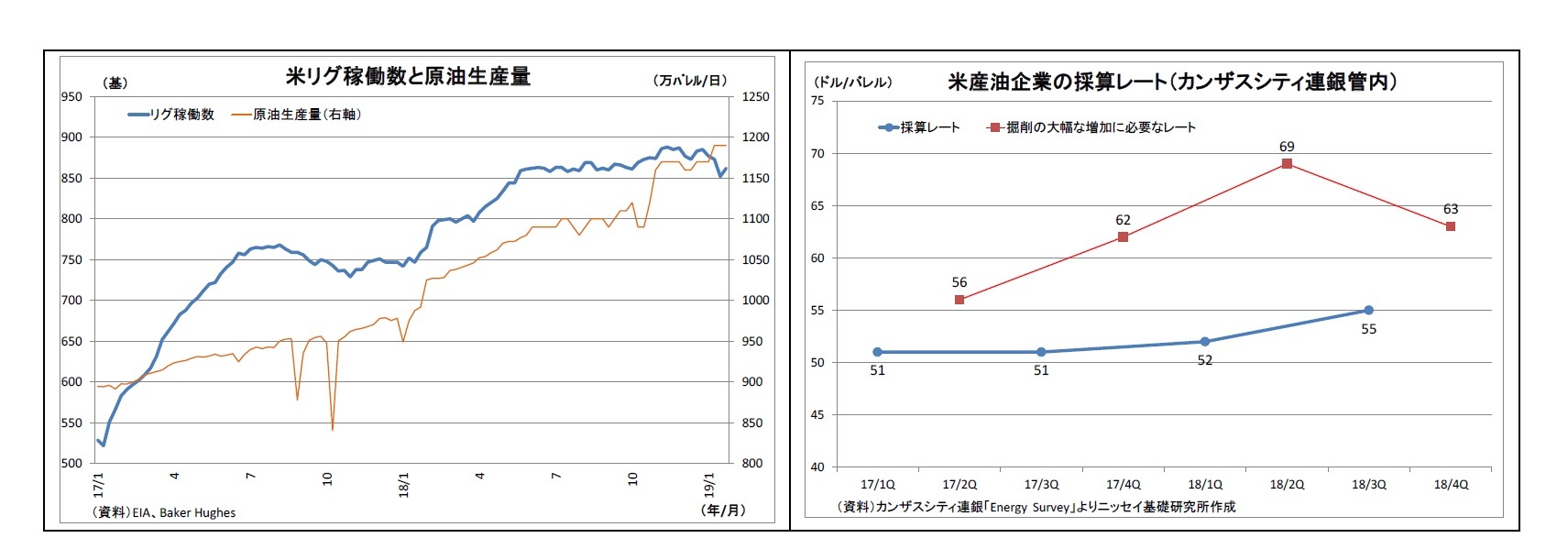

なお、シェールオイルを中心とする米国の増産は昨年の原油価格の押し下げに働いてきたが、昨年秋以降は増産ペースが大きく鈍っており、生産の前段階にあたるリグ稼働数も減少している。原油価格が大きく下落したことで、採算が悪化したためだ。カンザスシティ連銀によると、同連銀管内に所在する産油企業の直近の採算レート(WTIベース)は平均で50ドル台半ばであり、掘削の大幅な増加に必要なレートは60ドルを超えていることから、現在の価格は大幅な増産を促す水準ではないと考えられる。ただし、今後原油価格がさらに上昇した場合には、米国の増産ペースが加速し、原油価格の抑制に働く可能性が高い。

なお、シェールオイルを中心とする米国の増産は昨年の原油価格の押し下げに働いてきたが、昨年秋以降は増産ペースが大きく鈍っており、生産の前段階にあたるリグ稼働数も減少している。原油価格が大きく下落したことで、採算が悪化したためだ。カンザスシティ連銀によると、同連銀管内に所在する産油企業の直近の採算レート(WTIベース)は平均で50ドル台半ばであり、掘削の大幅な増加に必要なレートは60ドルを超えていることから、現在の価格は大幅な増産を促す水準ではないと考えられる。ただし、今後原油価格がさらに上昇した場合には、米国の増産ペースが加速し、原油価格の抑制に働く可能性が高い。

(見通し:持ち直すが上値は重い、トランプ政権の出方がカギに)

以上、今後の注目材料を挙げてきたが、米中貿易交渉、イラン・ベネズエラへの制裁、OPECへの口先介入といったトランプ政権にまつわるものが多い。つまり、トランプ政権の出方が今後の原油価格の行方を左右するということだ。従って、今後の原油相場を見通すうえでも重要な要素になる。

これを踏まえて、最後に原油価格の見通しを考える。

原油需給は今後供給過剰の緩和が確認できるだろう。米中貿易交渉は3月2日の期限までに何らかの合意に至る可能性が高い。米中政権ともに貿易摩擦激化に伴う景気・株価への悪影響を懸念しており、さらなる激化は望んでいないとみられる。米国による関税の引き上げは見送られ、世界経済の急減速は避けられるだろう。そうしたなか、供給面では、OPECプラスの減産が概ね順守されるはずだ。これまで減産を主導してきたサウジは12月の段階で生産量を絞る姿勢を見せており、率先して減産を行うことが見込まれる。経済成長と政府歳入を原油に頼る同国は景気低迷と財政赤字に苦しんでおり、(米国を刺激しない程度の)原油価格上昇を望んでいるとみられるためだ。減産は6月末の期限の後も何らかの形で続けられるだろう。結果として供給過剰の緩和が確認され、原油価格は持ち直しに向かう可能性が高い。

ただし、原油価格が持ち直すと、再び米国の増産ペースが加速し、原油価格を抑制する。また、60ドルを明確に超えるとトランプ大統領の口先介入が再開し、価格抑制に働く可能性が高い。さらに、同氏は原油価格の急上昇を避けるため、5月上旬に期限を迎えるイラン産原油禁輸の適用除外判断では、一部適用除外を続けるなどの対応を採る可能性が高い。ベネズエラへの制裁についても、原油価格急騰を招く対応は採らないだろう。

従って、原油価格は今後緩やかに上昇するものの、上昇余地は限定的になる。春にかけて持ち直した後も、年末にかけて50ドル台半ばから60ドル強を中心とする推移が予想される。ただし、トランプ大統領の言動は予見可能性が低いため、不透明感が強い点も否めない。

以上、今後の注目材料を挙げてきたが、米中貿易交渉、イラン・ベネズエラへの制裁、OPECへの口先介入といったトランプ政権にまつわるものが多い。つまり、トランプ政権の出方が今後の原油価格の行方を左右するということだ。従って、今後の原油相場を見通すうえでも重要な要素になる。

これを踏まえて、最後に原油価格の見通しを考える。

原油需給は今後供給過剰の緩和が確認できるだろう。米中貿易交渉は3月2日の期限までに何らかの合意に至る可能性が高い。米中政権ともに貿易摩擦激化に伴う景気・株価への悪影響を懸念しており、さらなる激化は望んでいないとみられる。米国による関税の引き上げは見送られ、世界経済の急減速は避けられるだろう。そうしたなか、供給面では、OPECプラスの減産が概ね順守されるはずだ。これまで減産を主導してきたサウジは12月の段階で生産量を絞る姿勢を見せており、率先して減産を行うことが見込まれる。経済成長と政府歳入を原油に頼る同国は景気低迷と財政赤字に苦しんでおり、(米国を刺激しない程度の)原油価格上昇を望んでいるとみられるためだ。減産は6月末の期限の後も何らかの形で続けられるだろう。結果として供給過剰の緩和が確認され、原油価格は持ち直しに向かう可能性が高い。

ただし、原油価格が持ち直すと、再び米国の増産ペースが加速し、原油価格を抑制する。また、60ドルを明確に超えるとトランプ大統領の口先介入が再開し、価格抑制に働く可能性が高い。さらに、同氏は原油価格の急上昇を避けるため、5月上旬に期限を迎えるイラン産原油禁輸の適用除外判断では、一部適用除外を続けるなどの対応を採る可能性が高い。ベネズエラへの制裁についても、原油価格急騰を招く対応は採らないだろう。

従って、原油価格は今後緩やかに上昇するものの、上昇余地は限定的になる。春にかけて持ち直した後も、年末にかけて50ドル台半ばから60ドル強を中心とする推移が予想される。ただし、トランプ大統領の言動は予見可能性が低いため、不透明感が強い点も否めない。

(2019年02月01日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【原油相場の注目点と見通し~カギを握るトランプ政権】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

原油相場の注目点と見通し~カギを握るトランプ政権のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.