新着記事をお届け!

ドイツの生命保険会社の状況(3)-BaFinの2017年Annual Reportより(資本規制を巡る状況への対応及び2017年の生命保険会社の状況)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの生命保険会社の状況(3)-BaFinの2017年Annual Reportより(資本規制を巡る状況への対応及び2017年の生命保険会社の状況)-

ドイツの生命保険会社の状況(3)-BaFinの2017年Annual Reportより(資本規制を巡る状況への対応及び2017年の生命保険会社の状況)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

3―ソルベンシーIIのレビューを巡る動きへの対応

具体的には、特にEIOPAによる第2セットの技術的助言の対象が、ドイツ市場にとって重要で、BaFinが欧州レベルで活発に交渉した多くのSCRトピックで構成されているとして、具体的に、(1)金利リスク(マイナス金利の適切な反映)、(2)繰延税金(繰延税金資産の減損テストに適用される予定の繰延税金の損失吸収効果に対処するための多数のガイドラインの策定)、(3)リスクマージン(6%の資本コスト率の確認)等の項目が挙げられている。

さらには、現在の標準式は、監督上の観点からも会社の観点からも複雑すぎ、特に中小の保険会社にとって問題であり、効率的な監督のために、簡素化が必要であるとして、特にカウンターパーティのデフォルトリスク、カタストロフィーリスク、ルックスルーアプローチに関連する標準的な公式を簡素化するための提案を行っている。

また、技術的不一致の除去という観点から、損害保険料及び準備金リスクモジュールや保険料リスクのボリューム尺度における改正が提案されている。なお、これらの検討においては、ドイツ市場のデータは特定のリスク要因をより正確に較正する上で決定的な役割を果たしたとしている。

BaFinは標準的な公式の改訂を歓迎しており、ソルベンシーIIの規定に従うドイツ(再)保険会社が協議に参加し、データ照会にも参加するよう促した。ドイツの保険事業の特色に再び注目させ、ドイツ市場の重要性に応じて、これらが考慮されることが、標準式の最初のレビューにおいて重要である、としている。

ソルベンシーIIのレビューに関するEIOPAの助言セットのうち、例えば第2の助言セットに関しては、基礎研レポート「EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(1)~(5)」(2018.3.26~2018.4.9)で報告している。

BaFinは、ソルベンシーIIのレビューについて、7月31日にリリースされたトピック文書「Solvency II: Reviewing the standard formula」2の中で、概要を説明している。

1.2欧州の枠組み

1.2.1ソルベンシーIIレビュー

ソルベンシーIIは、2016年の始めに発効したが、その枠組みはすでに見直されている(99ページの「保険監督年次大会」の情報欄を参照)。「このような早期に批判的に枠組みを再検討しているという事実は指令で想定されており、それも意味をなしている。」と、保険年金基金監督のFrank Grund CEDは述べている。初期の経験が集まり、一般的な環境が変化した。Grund氏によると、市場価値ベースのアプローチは交渉可能ではない。「しかし調整して改善したい」と彼は付け加えた。1つの例は標準式である。

注釈

保険監督者年次大会

約250の保険会社及び業界団体の代表者が、2017年10月11日にボンで開催された第7回保険監督会議に出席した。このイベントの主なテーマは、ソルベンシーII、保険部門のデジタル化、継続的な規制の開発だった。開会の挨拶で、フランク・グルント(Frank Grund)CEDは、業界の現在の問題と経済状況について報告した。彼は英国で事業運営している保険会社に、ハードBrexitの可能性に対して準備するよう警告した。Grundは、外部へのランオフに関して、BaFinは生命保険会社からの新規申請を受けていない、または通知されていないと強調した。しかし、「将来的にも、ただ単に財務面の観点からだけでなく被保険者の利益を保護する。」と同氏は確認した。ゲスト・スピーカーのDr Nathalie Berger EU委員会のユニット長は、欧州の視点から保険規制の継続的な発展について報告した。

プレゼンテーションの後、業界代表者及び監督当局は、実際にソルベンシーIIにおけるコンフリクトの領域ならびにデジタル化によってもたらされるリスク及び機会について議論した。

1.2.1.1標準式の見直し

欧州委員会は、ソルベンシーIIレビューにおいて2018年2月までに、ソルベンシーIIの実施規定を含む委任規則の様々な要素を検討するよう、欧州保険年金監督局(EIOPA)に要請した。その目的は、ソルベンシーIIにおけるソルベンシー資本要件(SCR)の計算のための標準式を簡素化し、適切な比例性と技術的整合性を備えた監督体制を構築することだった。

EIOPAは、2017年10月に委任規制の改訂に関する最初の一連の技術的助言を欧州委員会に提出した。

11月と12月に2回目のパブリックコンサルテーションを行い、2018年2月28日にEIOPAによって最終的に発表された。第2セットの技術的助言の対象は、ドイツ市場にとって重要で、BaFinが欧州レベルで活発に交渉した多くのSCRトピックで構成されている。

金利リスク

特にマイナス金利を有する低金利環境を適切に反映させるために、金利リスクのための新しい方法論が提案されている。

繰延税金及びリスクマージン

EIOPAは、特に繰延税金資産の減損テストに適用される予定の繰延税金の損失吸収効果に対処するための多数のガイドラインを策定した。リスクマージンについては、資本コスト率に限定されていた。その結果、6%の数字が確認された。

簡略化された標準式

特にカウンターパーティのデフォルトリスク、カタストロフィーリスク、ルックスルーアプローチに関連する標準的な公式を簡素化するための提案

技術的不一致の除去

技術的不一致を解消するための提案は、他の分野の中でも、損害保険料及び準備金リスクモジュールに入れられた。損害保険料及び準備金リスクについては、法的費用保険など一部の事業分野でリスク要因の調整が提案された。さらに、保険料リスクのボリューム尺度に関しては、複数年契約のボリューム尺度に存在する保険料ギャップが満たされることが示唆された。

BaFinは改訂をサポートしている

BaFinは標準的な公式の改訂を歓迎する。ソルベンシーIIの規定に従うドイツ(再)保険会社が協議に参加し、データ照会にも参加するよう促した。ドイツの保険事業の特色に再び注目させ、ドイツ市場の重要性に応じて、これらが考慮されることが、標準式の最初のレビューにおいて重要である。

4―ソルベンシーIIによるSCR比率等の結果数値の概要

報告書は、保険者がどのように参照された措置を適用しているかを説明している。保険会社のソルベンシー状況に対する措置の効果に加えて、保険契約に基づく受益者の利益の保護、保険商品の利用可能性、保険会社の投資行動及び金融市場の安定性について取り扱っている。

さらに、この報告書には、個々の措置が異なる市場で使用されている程度に関するデータが含まれている。保険会社がソルベンシー及び財務状況報告書(SFCR)において公表したLTG及び株式リスク措置の適用に関する情報の分析も、報告書の一部を構成している。

これらの具体的な内容については、保険年金フォーカス「EIOPAが2016年SFCR(ソルベンシー財務状況報告書)に関する分析結果を公表」(2018.1.9)、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2017報告書の概要報告-」(2018.1.22)、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2017報告書の概要報告-」(2018.1.23)、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2017報告書の概要報告-」(2018.1.29)、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの報告書2017の概要報告-」(2018.2.5)及び「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの報告書2017の概要報告-」(2018.2.13)で報告しているので、これらのレポートを参照していただきたい。

以下は、ドイツの生命保険会社の状況を報告する。

2017年末のソルベンシー資本要件(SCR)を計算する目的で、BaFinの監督下にある84の生命保険会社のうち、73社が標準式を採用し、11社は部分内部モデルを使用した。いずれの生命保険会社も会社固有パラメータを使用しなかった。2016年末のSCR計算においては、84社のうち77社が標準式を使用し、7社が部分内部モデルを使用していたので、内部モデル使用会社が4社増加している。

84の生命保険会社のうち、45社が保険監督法第82条に従いボラティリティ調整を適用し、かつ保険監督法第352条に基づく技術的準備金の移行措置を適用した。この数値は2016年の46社に比べて1社減少している。14の生命保険会社は、技術的準備金のための移行措置のみを使用し、9社は、唯一の措置としてボラティリティ調整を使用した。1つの会社は、保険監督法第351条に従って、リスクフリー金利の移行措置、即ち移行割引曲線を、ボラティリティ調整との組み合わせで適用した。これらの数字は2016年と同じである。

結果として、55の生命保険会社がボラティリティ調整を適用し、59の生命保険会社が技術的準備金の移行措置を、1つの生命保険会社が移行割引曲線を使用した。

2|SCR比率の状況

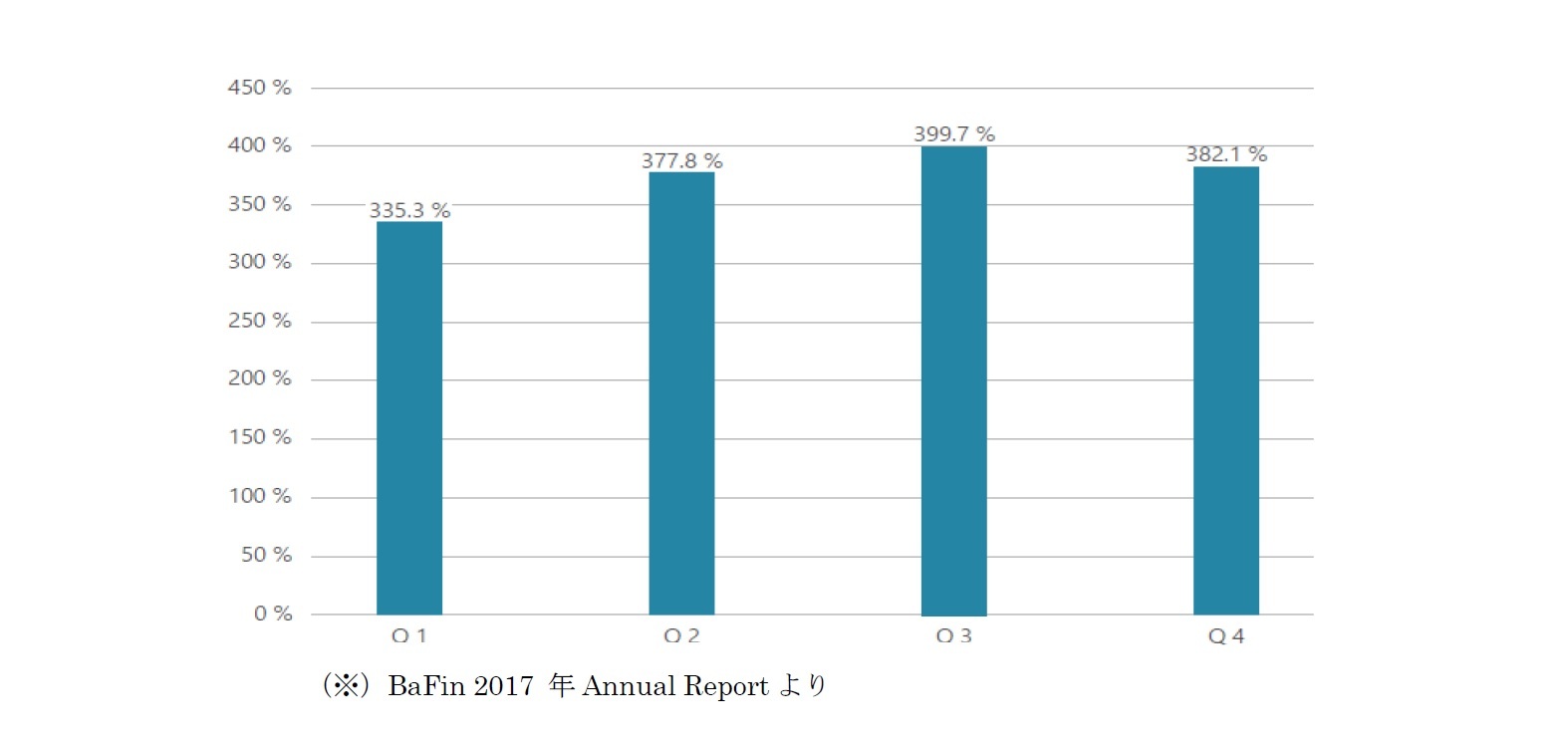

2|SCR比率の状況全ての生命保険会社は、2017年12月31日現在の適切なSCRカバレッジを報告することができた。保険監督法第45条に基づく中間(四半期)報告の要素が免除されていない会社のSCR比率(セクターのSCRに対するセクターの適格自己資本)は、前年の316.3%に対して382.1%に達した。

次ページの図表は、期間にわたる中間報告義務の対象となる生命保険会社のSCRカバレッジ比率の進展を示している。

(2018年09月25日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- ドイツの生命保険会社の状況(2)-BaFinの2017年Annual Reportより(ドイツの生命保険監督のトピック(その2))-

- ドイツの生命保険会社の状況(1)-BaFinの2017年Annual Reportより(ドイツの生命保険監督のトピック(その1))-

- IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案-

- EIOPAが2016年SFCR(ソルベンシー財務状況報告書)に関する分析結果を公表

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2017報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2017報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2017報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの報告書2017の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの報告書2017の概要報告-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツの生命保険会社の状況(3)-BaFinの2017年Annual Reportより(資本規制を巡る状況への対応及び2017年の生命保険会社の状況)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの生命保険会社の状況(3)-BaFinの2017年Annual Reportより(資本規制を巡る状況への対応及び2017年の生命保険会社の状況)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.