- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 【アジア・新興国】東南アジアの経済見通し~貿易摩擦の過熱で下振れリスクが強まるも、底堅い成長を維持

2018年09月21日

文字サイズ

- 小

- 中

- 大

1.東南アジア経済の概況と見通し

(経済概況:内需を中心に堅調に拡大)

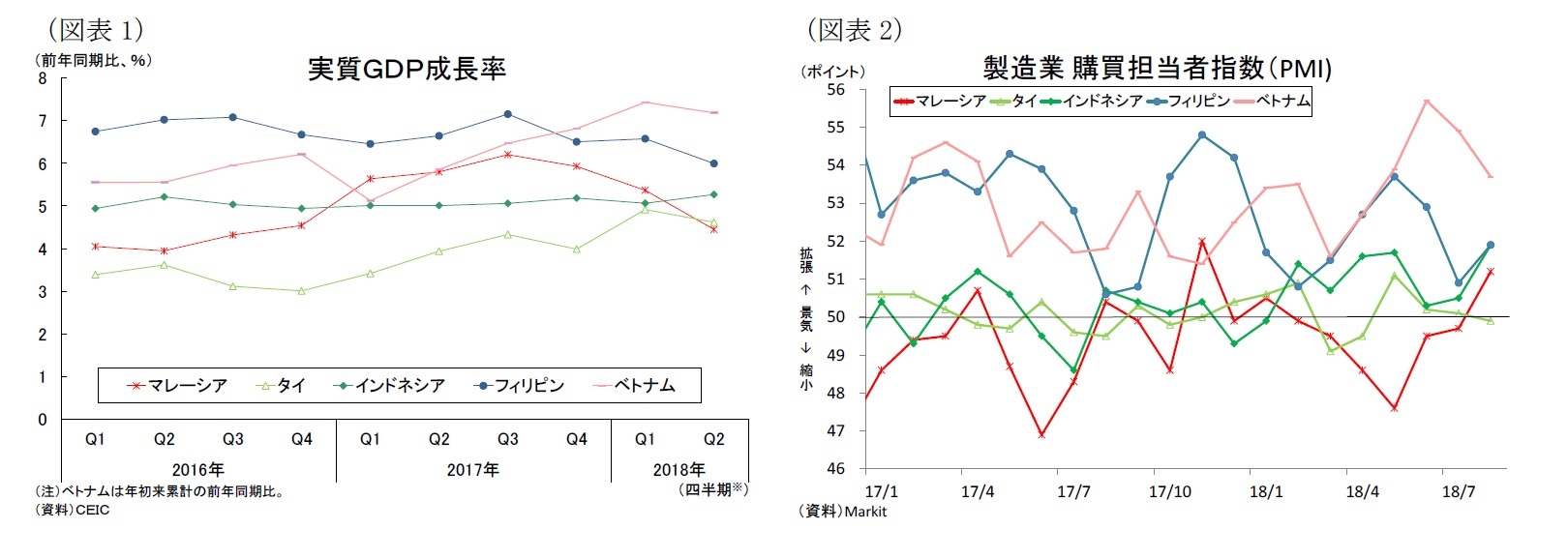

東南アジア5カ国の経済は、4-6月期にインドネシアを除く4カ国で景気減速したものの、内需を中心に堅調に拡大している(図表1)。民間消費は雇用・所得環境の改善と物価の安定を背景に昨年から更に加速しており、また企業業績の改善や設備稼働率の上昇により設備投資が拡大、政府主導のインフラプロジェクトの進展により建設投資も堅調に推移するなど、投資は回復傾向にある。一方、輸出は世界経済の回復とITサイクルの改善を受けて電子製品や一次産品の需要が増加して昨年好調に推移したが、年明け以降は増勢が鈍化してきている。また内需拡大を背景に輸入は依然として旺盛な状態が続いており、外需の成長率寄与度は悪化傾向にある。成長ドライバーは外需から内需にシフトしたと言えよう。

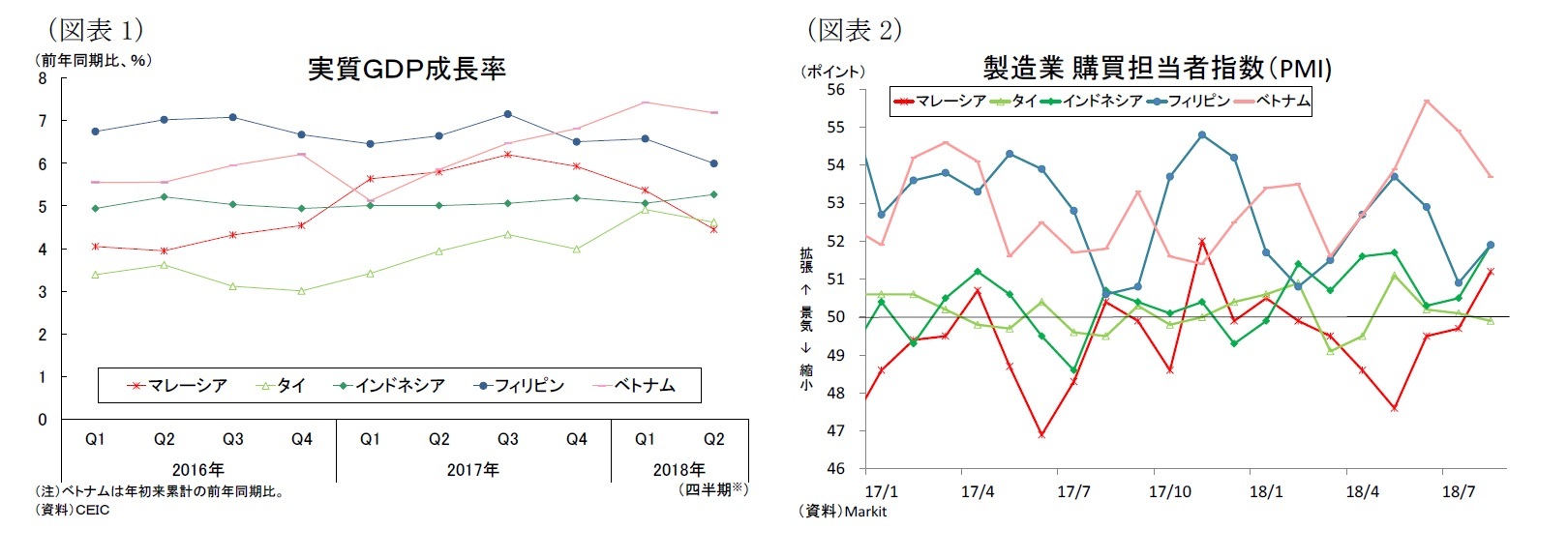

8月の製造業購買担当者指数(PMI)はタイを除く5カ国が景況感の分岐点である50を上回り、景気の拡大傾向は続いている模様である(図表2)。国別に見ると、まずインドネシアは現在7ヵ月連続で50を上回り、内需の持ち直しで景気の拡大傾向が鮮明になってきている。またマレーシアは輸出受注高や新規受注の低下により4カ月連続で50を下回っていたが、タックス・ホリデーが好感されて8月に51.2ポイントまで上昇した。一方、ベトナムとフィリピンは依然として高水準にあるものの、足元で低下傾向にあり、またタイも8月に50を割り込んだ。これは米国発の貿易摩擦問題の深刻化が材料視されたものとみられる。

東南アジア5カ国の経済は、4-6月期にインドネシアを除く4カ国で景気減速したものの、内需を中心に堅調に拡大している(図表1)。民間消費は雇用・所得環境の改善と物価の安定を背景に昨年から更に加速しており、また企業業績の改善や設備稼働率の上昇により設備投資が拡大、政府主導のインフラプロジェクトの進展により建設投資も堅調に推移するなど、投資は回復傾向にある。一方、輸出は世界経済の回復とITサイクルの改善を受けて電子製品や一次産品の需要が増加して昨年好調に推移したが、年明け以降は増勢が鈍化してきている。また内需拡大を背景に輸入は依然として旺盛な状態が続いており、外需の成長率寄与度は悪化傾向にある。成長ドライバーは外需から内需にシフトしたと言えよう。

8月の製造業購買担当者指数(PMI)はタイを除く5カ国が景況感の分岐点である50を上回り、景気の拡大傾向は続いている模様である(図表2)。国別に見ると、まずインドネシアは現在7ヵ月連続で50を上回り、内需の持ち直しで景気の拡大傾向が鮮明になってきている。またマレーシアは輸出受注高や新規受注の低下により4カ月連続で50を下回っていたが、タックス・ホリデーが好感されて8月に51.2ポイントまで上昇した。一方、ベトナムとフィリピンは依然として高水準にあるものの、足元で低下傾向にあり、またタイも8月に50を割り込んだ。これは米国発の貿易摩擦問題の深刻化が材料視されたものとみられる。

(物価:先行き上昇一服へ)

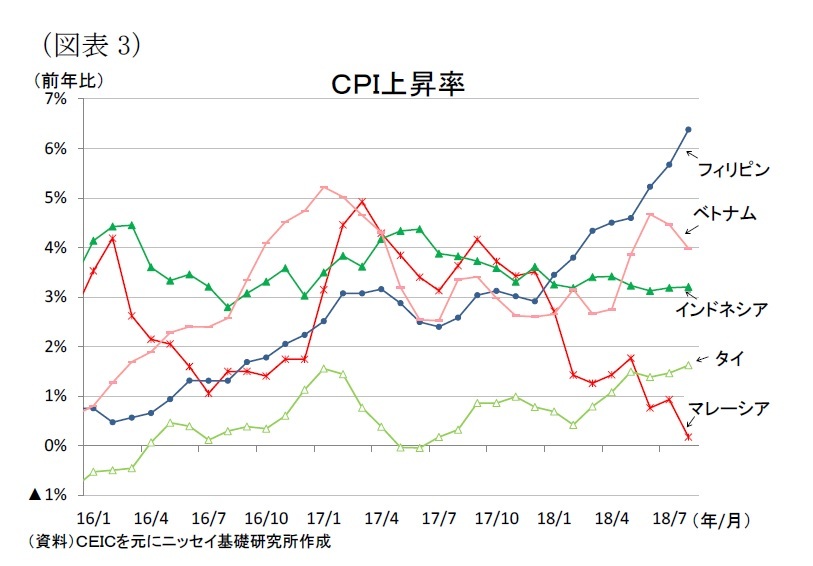

(物価:先行き上昇一服へ)消費者物価上昇率(以下、インフレ率)は、昨年こそ安定したインフレ環境が続いていたが、概して食品価格と原油価格の上昇が物価の押上げ要因となり年明け頃から上昇傾向にある。もっともフィリピンは物品税増税によりインフレが高進、インドネシアとマレーシアは補助金復活により燃料価格が安定、更にマレーシアは物品・サービス税(GST)の廃止により足もとでインフレ率が下振れるなど、国毎にバラツキが目立っている(図表3)。

原油価格(WTI先物価格)は昨年初は1バレル50ドル台前半で推移していたが、年後半から上昇傾向が続き、直近では70ドル前後で推移している。当研究所では、原油価格が2019年末にかけて71ドルと予測しており、エネルギー価格の物価の押上げ効果は今後緩和していくだろう。

東南アジア通貨は今年に入って米金利上昇に伴う資金流出圧力が強まり、下落傾向が続いている。当研究所では、米連邦準備理事会(FRB)の利上げは18年が4回、19年が2回で打ち止め、また欧州中央銀行(ECB)は18年末にかけて資産買入れを停止し、19年9月の利上げ開始を予想している。今後も欧米の金融政策正常化が続くため、東南アジア通貨の緩やかな下落傾向は続くだろうが、19年の米国の利上げ打ち止めが意識されると通貨が底堅く推移するようになるだろう。

コアインフレ率は現在フィリピンを除いて安定しているが、当面は労働市場の改善により若干上向き、来年以降は景気の伸び悩みが重石となって再び落ち着いた動きになるだろう。

以上より、先行きのインフレ率は短期的には原油高、通貨安による輸入インフレが加わって上昇するだろうが、年内にはエネルギー価格の上昇一服で頭打ちし、来年は景気の伸び悩みを背景に安定して推移すると予想する。

(金融政策:引き締め気味の政策は当面続く)

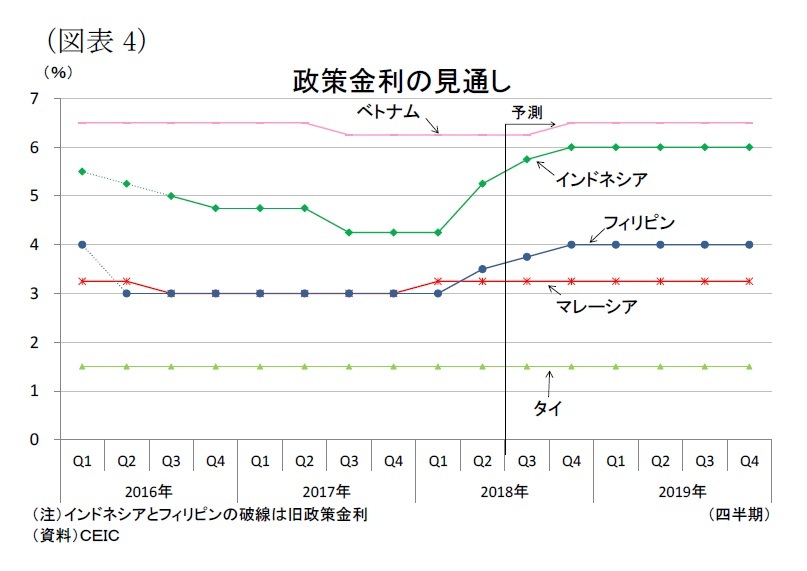

(金融政策:引き締め気味の政策は当面続く)東南アジアの金融政策は、引き締め方向に舵を切る動きが見られる。昨年はインフレ率と自国通貨が安定しており、7月にはベトナム、8月と9月にはインドネシアが利下げするなど、各国では緩和的な金融政策がとられてきた(図表4)。しかし、インフレ率は景気拡大と原油高等を背景に上向いてきている。また新興国からの資金流出が強まり、東南アジア通貨は下落傾向が続いている。こうしたなか、マレーシアは今年1月に先行きの物価上昇を警戒して前倒しの利上げを実施、インドネシアは5-8月にかけて通貨防衛のための利上げを立て続けに実施、フィリピンはインフレ高進が収まらず5月以降、段階的に政策金利を計1.0%引き上げている。

先行きについては、当面は引締め気味の政策スタンスが続きそうだ。インフレ警戒感の高まるフィリピンやベトナム、アジアの中でも通貨の下落圧力が強いインドネシアでは利上げが実施されると予想する。またタイは物価は安定して推移するために現行の緩和的な金融政策が維持されるだろうが、総選挙後に政策金利の正常化のための利上げが実施される可能性もあるだろう。

(経済見通し:景気下振れリスクを抱えるも底堅く成長)

東南アジア経済の先行きは、米国発の貿易摩擦の過熱により外需が悪化する恐れが強まってきているが、内需中心の底堅い成長を維持すると予想する。

海外経済は、先進国経済が米国を中心に潜在成長率を上回る成長を続けるため、堅調に推移すると予想される。もっとも、これまで各国の輸出を押し上げてきた電気・電子部品はIT需要がピークアウトすると共に、主要貿易相手の中国経済の景気減速は米国の追加関税によって拍車がかかる恐れもある。なお、中国からの生産拠点の移設や外国人観光客の増加は引き続き財・サービス輸出の押し上げ要因となるだろう。結果として、輸出は増加傾向が続くものの、増勢は鈍化しよう。一方、輸入は堅調な国内需要を反映して高めの伸びが続くため、外需の成長率寄与度は減少しよう。

内需は堅調に推移するだろう。まず投資は政府主導のインフラプロジェクトが進展すると共に、これが呼び水となって建設投資が官民揃って堅調に推移しよう。設備投資は企業業績の改善や稼働率の上昇などから持ち直すものの、輸出の増勢鈍化により回復力は限定的と予想する。また消費は当面の物価上昇が家計の実質所得を目減りさせるものの、企業収益の改善を背景とする安定した雇用所得環境と消費者マインドの改善等から堅調を維持すると見込む。また足元でタックス・ホリデーによる消費拡大が見込まれるマレーシア、19年前半に選挙関連の特需が生まれるタイとインドネシアは消費拡大が景気の下支えとなるだろう。

東南アジア経済の先行きは、米国発の貿易摩擦の過熱により外需が悪化する恐れが強まってきているが、内需中心の底堅い成長を維持すると予想する。

海外経済は、先進国経済が米国を中心に潜在成長率を上回る成長を続けるため、堅調に推移すると予想される。もっとも、これまで各国の輸出を押し上げてきた電気・電子部品はIT需要がピークアウトすると共に、主要貿易相手の中国経済の景気減速は米国の追加関税によって拍車がかかる恐れもある。なお、中国からの生産拠点の移設や外国人観光客の増加は引き続き財・サービス輸出の押し上げ要因となるだろう。結果として、輸出は増加傾向が続くものの、増勢は鈍化しよう。一方、輸入は堅調な国内需要を反映して高めの伸びが続くため、外需の成長率寄与度は減少しよう。

内需は堅調に推移するだろう。まず投資は政府主導のインフラプロジェクトが進展すると共に、これが呼び水となって建設投資が官民揃って堅調に推移しよう。設備投資は企業業績の改善や稼働率の上昇などから持ち直すものの、輸出の増勢鈍化により回復力は限定的と予想する。また消費は当面の物価上昇が家計の実質所得を目減りさせるものの、企業収益の改善を背景とする安定した雇用所得環境と消費者マインドの改善等から堅調を維持すると見込む。また足元でタックス・ホリデーによる消費拡大が見込まれるマレーシア、19年前半に選挙関連の特需が生まれるタイとインドネシアは消費拡大が景気の下支えとなるだろう。

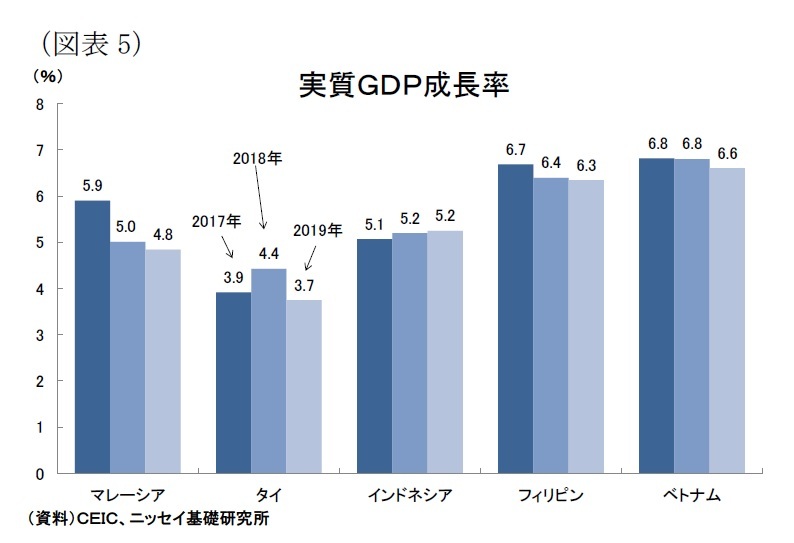

国別の成長率を比較すると、18年は昨年輸出主導で景気が好調だったマレーシアとインフレ高進に苦しむフィリピンが減速するものの、その他の3カ国は内需拡大を背景に前年を上回るか、同水準の成長を予想する(図表5)。19年の成長率は輸出減速により低下するが、インドネシアは商品市況の上昇によって資源関連産業の回復が続くため、成長率は横ばいを維持する。

国別の成長率を比較すると、18年は昨年輸出主導で景気が好調だったマレーシアとインフレ高進に苦しむフィリピンが減速するものの、その他の3カ国は内需拡大を背景に前年を上回るか、同水準の成長を予想する(図表5)。19年の成長率は輸出減速により低下するが、インドネシアは商品市況の上昇によって資源関連産業の回復が続くため、成長率は横ばいを維持する。

先行きの下方リスクとしては、通貨リスクと貿易戦争リスクに注意する必要がある。

通貨リスクについては、今年は米国の金融引き締めを背景に米長期金利が3%まで上昇すると新興国の資金流出が強まり、その後も米中貿易戦争の過熱による世界経済の悪化観測や人民元安、米国のイラン産原油の禁輸制裁等による原油価格の上昇、そして8月には対米関係の悪化によりトルコショックが生じるなど新興国不安は高まっている。今後も資金流出が続き、東南アジア通貨は下落傾向で推移するだろう。市場の矛先は経済のファンダメンタルズが脆弱なアルゼンチンやトルコ、ブラジル、南アフリカといった国に向いているが、アジア通貨でも選別が進んでおり経常赤字の大きいインドやインドネシア、前政権が公的債務を過少報告していたマレーシアでも警戒感が高まってきている。とりわけインドネシア・ルピアはアジア通貨危機以来の安値を付けるなど資金流出が進み、インドネシア銀行(中央銀行)は為替介入や利上げなど通貨の安定に注力し、政府も消費財の輸入にかかる法人所得税率の引上げや完成車輸入規制など経常赤字縮小に向けて矢継ぎ早に対策を打ち出す事態になっている。内需が旺盛なインドネシアにとって経常赤字の抑制は一筋縄ではいかないだけに、政府と中銀はルピア安に対して引き続き慎重な対応をとる必要がありそうだ。

貿易戦争リスクについては、米国の貿易制裁に対して中国が報復措置で応酬するなど事態は悪化している。米国は知的財産権を巡る問題で7-8月には500億ドル規模の制裁関税を2度にわたって発動(中国も同額規模の対抗措置を実施)しており、また9月17日には米国が2000億ドル規模の輸入品に10%の関税を上乗せする第3段の制裁措置を決定し、更にトランプ米大統領は中国が報復措置を取った場合には直ちに2670億ドル規模の第4段となる制裁関税を検討すると表明した。これに対して中国は600億ドル規模の輸入品に最大10%の関税をかける報復措置を発表している。このまま米中間の報復合戦が過熱すると米中両国の経済だけでなく世界経済にも悪影響が広がる。東南アジア諸国はアジア諸国を中心に自由貿易協定を積極的に締結するなどグローバルサプライチェーンに組み込まれることで経済成長を続けているだけに、米国の通商問題の深刻化は東南アジア各国の輸出や外国直接投資(FDI)に悪影響を及ぼし、景気に大きな下押し圧力がかかる恐れがある。

通貨リスクについては、今年は米国の金融引き締めを背景に米長期金利が3%まで上昇すると新興国の資金流出が強まり、その後も米中貿易戦争の過熱による世界経済の悪化観測や人民元安、米国のイラン産原油の禁輸制裁等による原油価格の上昇、そして8月には対米関係の悪化によりトルコショックが生じるなど新興国不安は高まっている。今後も資金流出が続き、東南アジア通貨は下落傾向で推移するだろう。市場の矛先は経済のファンダメンタルズが脆弱なアルゼンチンやトルコ、ブラジル、南アフリカといった国に向いているが、アジア通貨でも選別が進んでおり経常赤字の大きいインドやインドネシア、前政権が公的債務を過少報告していたマレーシアでも警戒感が高まってきている。とりわけインドネシア・ルピアはアジア通貨危機以来の安値を付けるなど資金流出が進み、インドネシア銀行(中央銀行)は為替介入や利上げなど通貨の安定に注力し、政府も消費財の輸入にかかる法人所得税率の引上げや完成車輸入規制など経常赤字縮小に向けて矢継ぎ早に対策を打ち出す事態になっている。内需が旺盛なインドネシアにとって経常赤字の抑制は一筋縄ではいかないだけに、政府と中銀はルピア安に対して引き続き慎重な対応をとる必要がありそうだ。

貿易戦争リスクについては、米国の貿易制裁に対して中国が報復措置で応酬するなど事態は悪化している。米国は知的財産権を巡る問題で7-8月には500億ドル規模の制裁関税を2度にわたって発動(中国も同額規模の対抗措置を実施)しており、また9月17日には米国が2000億ドル規模の輸入品に10%の関税を上乗せする第3段の制裁措置を決定し、更にトランプ米大統領は中国が報復措置を取った場合には直ちに2670億ドル規模の第4段となる制裁関税を検討すると表明した。これに対して中国は600億ドル規模の輸入品に最大10%の関税をかける報復措置を発表している。このまま米中間の報復合戦が過熱すると米中両国の経済だけでなく世界経済にも悪影響が広がる。東南アジア諸国はアジア諸国を中心に自由貿易協定を積極的に締結するなどグローバルサプライチェーンに組み込まれることで経済成長を続けているだけに、米国の通商問題の深刻化は東南アジア各国の輸出や外国直接投資(FDI)に悪影響を及ぼし、景気に大きな下押し圧力がかかる恐れがある。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘 -

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【【アジア・新興国】東南アジアの経済見通し~貿易摩擦の過熱で下振れリスクが強まるも、底堅い成長を維持】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】東南アジアの経済見通し~貿易摩擦の過熱で下振れリスクが強まるも、底堅い成長を維持のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.