- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-景気拡大持続でも内憂外患

2018年09月11日

文字サイズ

- 小

- 中

- 大

ユーロ圏の景気拡大のペースは外需の押し下げで鈍化

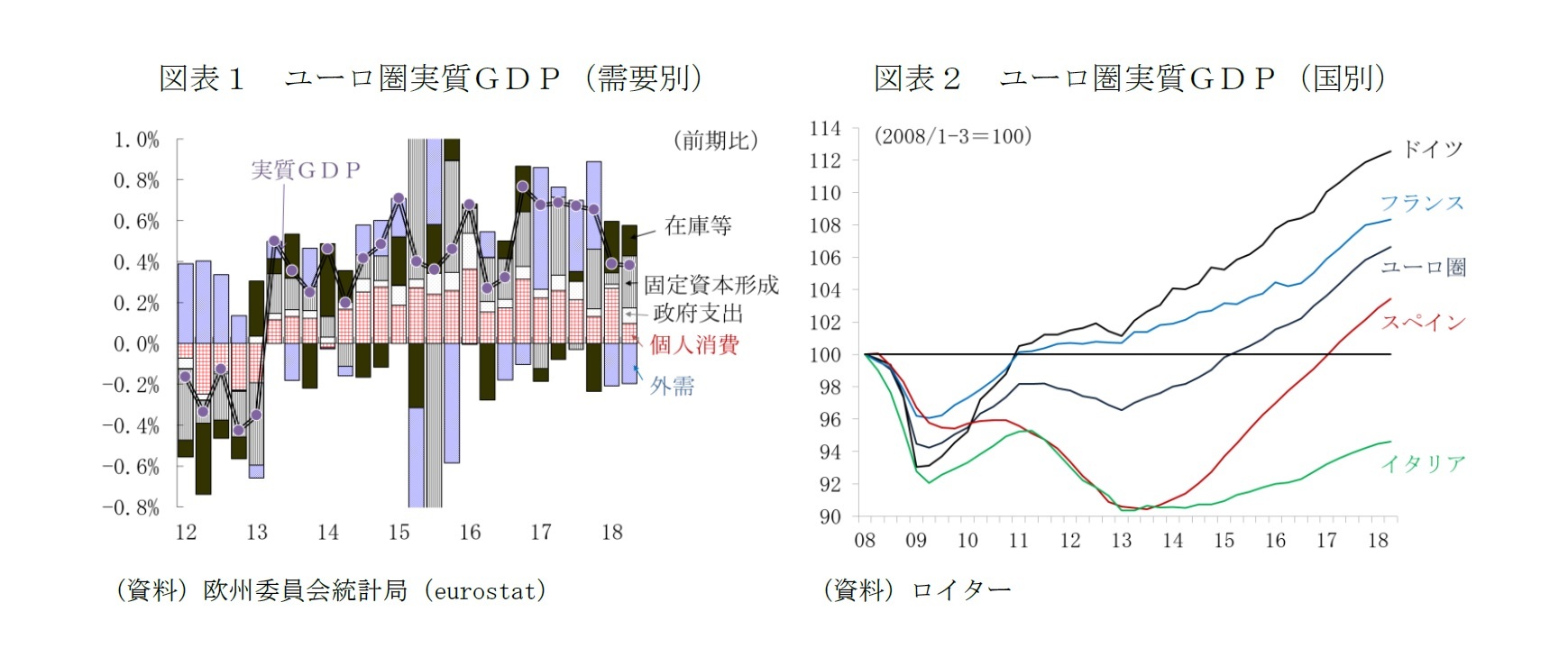

ユーロ圏経済は1%台半ばの潜在成長率並みのペースで拡大している。9月7日公表のユーロ圏の実質GDPは、前期比では0.4%と1~3月期と同水準、前期比年率では1.5%と1~3月期の1.6%から僅かに鈍化した。ユーロ圏では2016年10~12月期の前期比年率3.1%の後、17年を通じて年率で2%台後半という高成長が続いたが、18年に入って拡大のペースが潜在成長率並みに鈍化したことが確認された。

成長鈍化の主因は外需にある(図表1)。4~6月期の輸出は前期比0.6%増で、天候不良などが影響した1~3月期の0.7%減から回復した。しかし、輸入の伸びも1~3月期の同0.3%減から同1.1%増に回復、輸出の伸びを上回った。外需は1~3月期に続き、前期比0.2%成長を押し下げた。

内需の拡大は続いている。固定資本投資が、天候要因などで1~3月期が前期比0.3%に急減速した反動もあり、4~6月期は同1.2%に反発した。他方、個人消費は1~3月期の同0.5%から4~6月期は同0.2%に減速した。実質GDPへの寄与度も、固定資本投資は前期比0.1%から同0.3%に拡大する一方、個人消費は同0.3%から同0.1%に鈍化した。政府消費支出と在庫も同0.1%ずつ成長に寄与した。

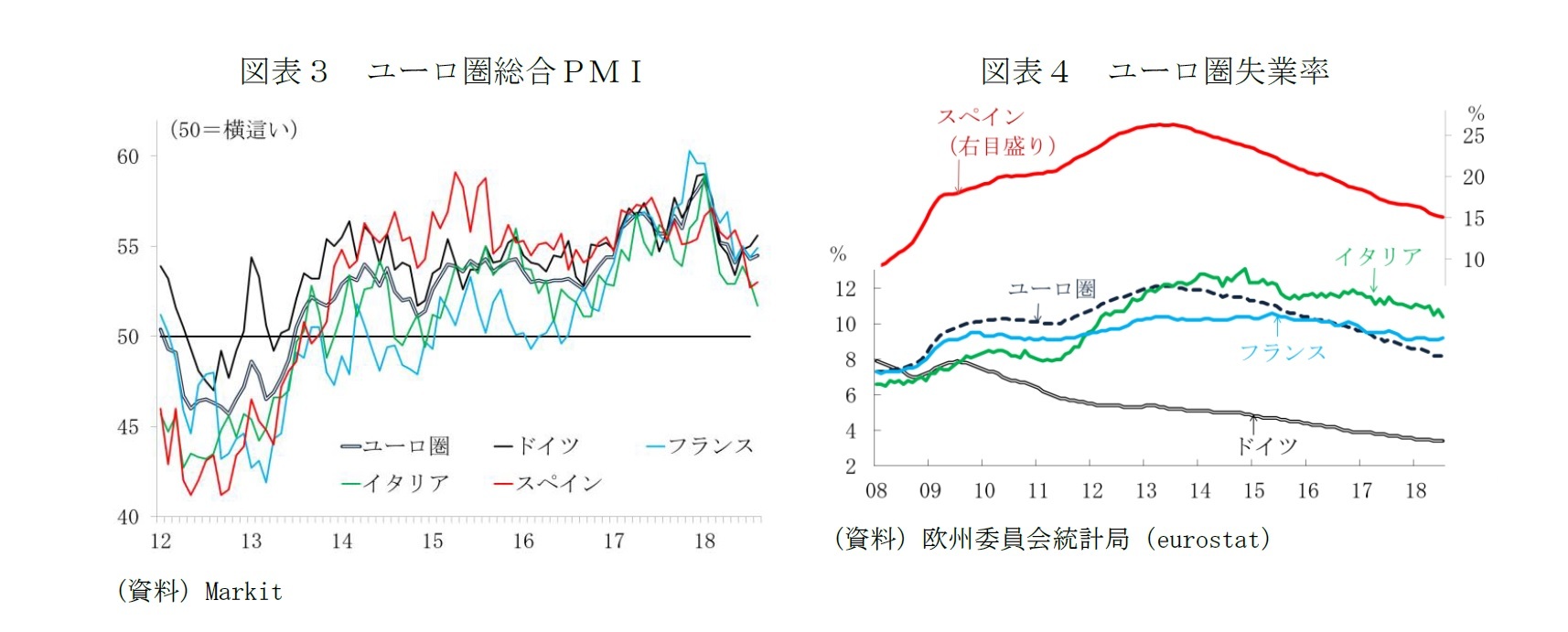

潜在成長率並みの景気拡大は7~9月期も続いている。実質GDPと連動性が高い総合PMIは、ユーロ圏全体では5月の54.1をボトムに悪化傾向が一旦止まっている。8月は54.5で、前期比0.4%成長に相当するペースを保っている(図表3)。

成長鈍化の主因は外需にある(図表1)。4~6月期の輸出は前期比0.6%増で、天候不良などが影響した1~3月期の0.7%減から回復した。しかし、輸入の伸びも1~3月期の同0.3%減から同1.1%増に回復、輸出の伸びを上回った。外需は1~3月期に続き、前期比0.2%成長を押し下げた。

内需の拡大は続いている。固定資本投資が、天候要因などで1~3月期が前期比0.3%に急減速した反動もあり、4~6月期は同1.2%に反発した。他方、個人消費は1~3月期の同0.5%から4~6月期は同0.2%に減速した。実質GDPへの寄与度も、固定資本投資は前期比0.1%から同0.3%に拡大する一方、個人消費は同0.3%から同0.1%に鈍化した。政府消費支出と在庫も同0.1%ずつ成長に寄与した。

潜在成長率並みの景気拡大は7~9月期も続いている。実質GDPと連動性が高い総合PMIは、ユーロ圏全体では5月の54.1をボトムに悪化傾向が一旦止まっている。8月は54.5で、前期比0.4%成長に相当するペースを保っている(図表3)。

すべてのユーロ参加国で景気拡大続く。気掛かりなイタリアの弱さと財政拡張懸念

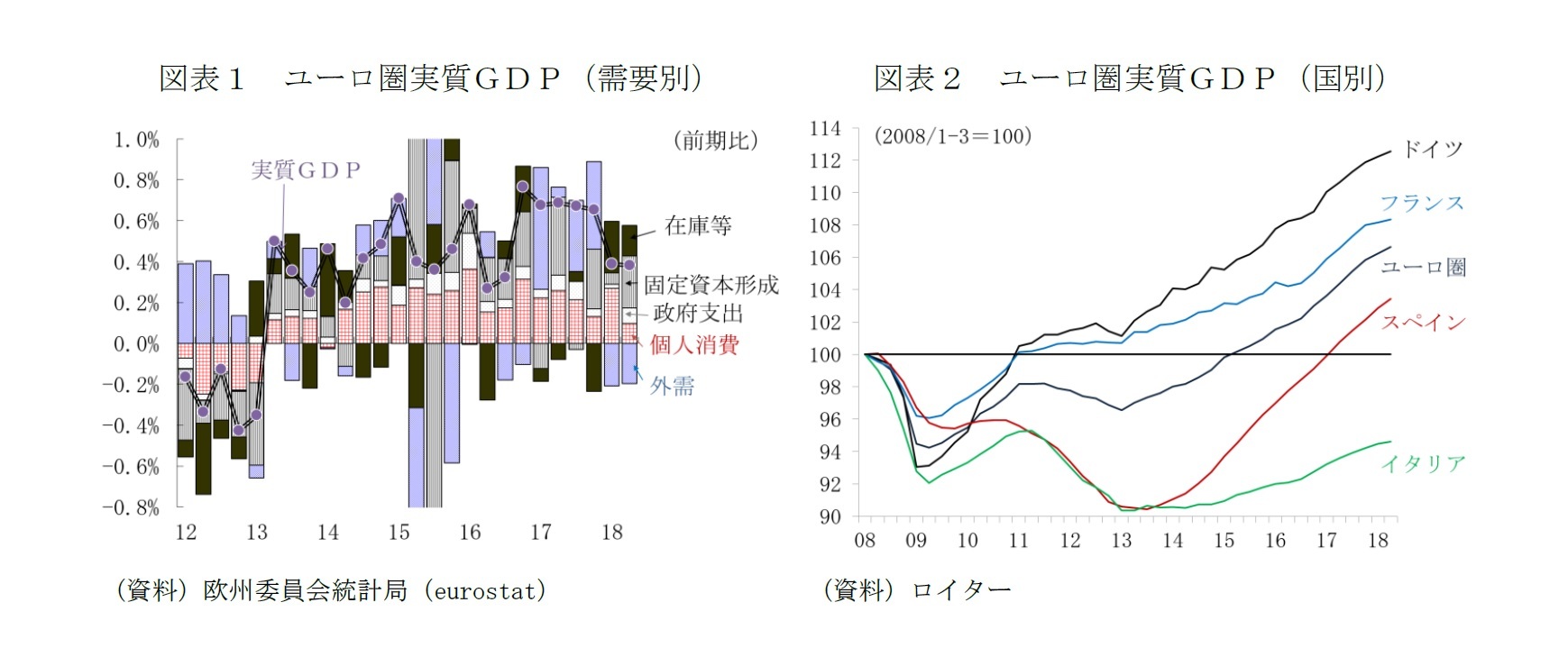

ユーロを導入する国々の経済の同時拡大も続いている。4~6月期も、これまでに実績が公表されているユーロ圏のすべての国の成長率はプラスだった。

しかし、緩急の差や水準の違いは残っている(図表2)。4~6月期の実質GDPは、スペインは前期比0.6%と主要国で最も早いペースで拡大しており、ドイツも同0.5%でユーロ圏全体を上回った。他方、フランスとイタリアは同0.2%と低成長だった。

イタリアの弱さは7~9月期も続いている(図表3)。総合PMIは、主要国のすべてで生産の拡大と縮小の分かれ目となる50を超えているが、直近ではドイツが55.6と6カ月振りの水準に持ち直し、フランスが54.9、スペインが53.0で持ちこたえる一方、イタリアは51.7と22カ月振りの低水準に沈んだ。

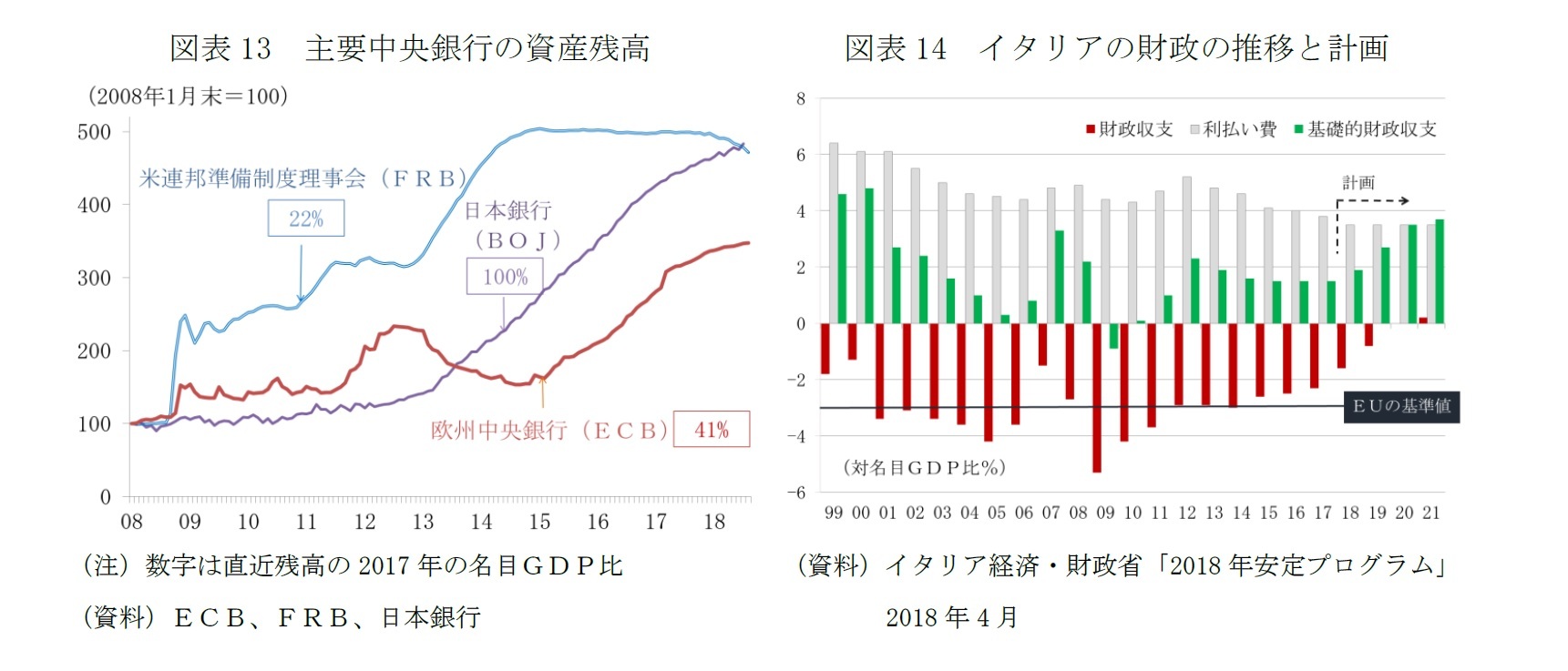

イタリアは、世界金融危機後の短い回復局面の後、債務危機による景気後退で二番底に陥ったため、景気底入れのタイミングが主要国で最も遅かった1。景気拡大局面に入ってからの回復ペースも緩やかで、18年4~6月期時点でも、実質GDPは世界金融危機前の2008年1~3月期の水準を5%余り下回る(図表2)。失業率も、ユーロ圏全体では18年7月までに8.2%まで低下したが、イタリアは10.4%で改善が遅れている(図表4)。

イタリアは、主要国の中で最も景気拡大の持続力に不安がある。今年6月の「五つ星運動」と「同盟」の連立による政権発足後、イタリアの10年国債利回りは、それ以前の2%近辺の水準から3%近い水準で推移するようになっている。投資家が、両党の看板政策のベーシック・インカムによる所得補償とフラット・タックスによる大幅減税が同時に導入され、財政赤字が大幅に拡大することを懸念しているためだ。

成長支援が財政政策の目的だとしても、政府の信用に関わるような行き過ぎた財政拡張策を採れば、イタリアからの本格的な資本流出を引き起こし、元々弱いイタリアの景気拡大が途切れるリスクを高めかねない。

1 米民間調査機関の景気循環調査研究所(ECRI)では、景気の谷を、ドイツは09年1月、フランスは12年11月、スペインは13年7月、イタリアは14年10月と分析している。

しかし、緩急の差や水準の違いは残っている(図表2)。4~6月期の実質GDPは、スペインは前期比0.6%と主要国で最も早いペースで拡大しており、ドイツも同0.5%でユーロ圏全体を上回った。他方、フランスとイタリアは同0.2%と低成長だった。

イタリアの弱さは7~9月期も続いている(図表3)。総合PMIは、主要国のすべてで生産の拡大と縮小の分かれ目となる50を超えているが、直近ではドイツが55.6と6カ月振りの水準に持ち直し、フランスが54.9、スペインが53.0で持ちこたえる一方、イタリアは51.7と22カ月振りの低水準に沈んだ。

イタリアは、世界金融危機後の短い回復局面の後、債務危機による景気後退で二番底に陥ったため、景気底入れのタイミングが主要国で最も遅かった1。景気拡大局面に入ってからの回復ペースも緩やかで、18年4~6月期時点でも、実質GDPは世界金融危機前の2008年1~3月期の水準を5%余り下回る(図表2)。失業率も、ユーロ圏全体では18年7月までに8.2%まで低下したが、イタリアは10.4%で改善が遅れている(図表4)。

イタリアは、主要国の中で最も景気拡大の持続力に不安がある。今年6月の「五つ星運動」と「同盟」の連立による政権発足後、イタリアの10年国債利回りは、それ以前の2%近辺の水準から3%近い水準で推移するようになっている。投資家が、両党の看板政策のベーシック・インカムによる所得補償とフラット・タックスによる大幅減税が同時に導入され、財政赤字が大幅に拡大することを懸念しているためだ。

成長支援が財政政策の目的だとしても、政府の信用に関わるような行き過ぎた財政拡張策を採れば、イタリアからの本格的な資本流出を引き起こし、元々弱いイタリアの景気拡大が途切れるリスクを高めかねない。

1 米民間調査機関の景気循環調査研究所(ECRI)では、景気の谷を、ドイツは09年1月、フランスは12年11月、スペインは13年7月、イタリアは14年10月と分析している。

18~19年も潜在成長率を上回る内需主導の成長が期待

2019年にかけて、内政や政策、外部環境の悪化によって、圏内での成長格差が再拡大するリスクはあるものの、ユーロ圏全体で見れば、潜在成長率をやや上回る内需主導の成長が期待される。

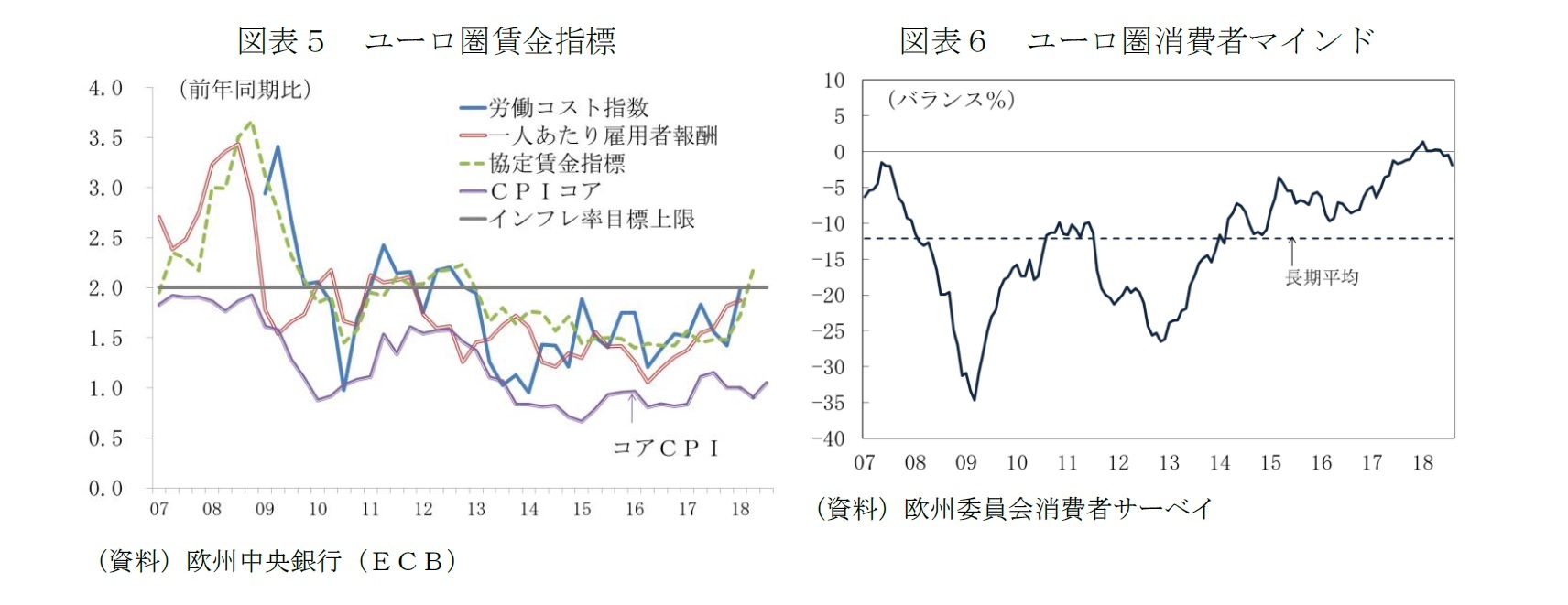

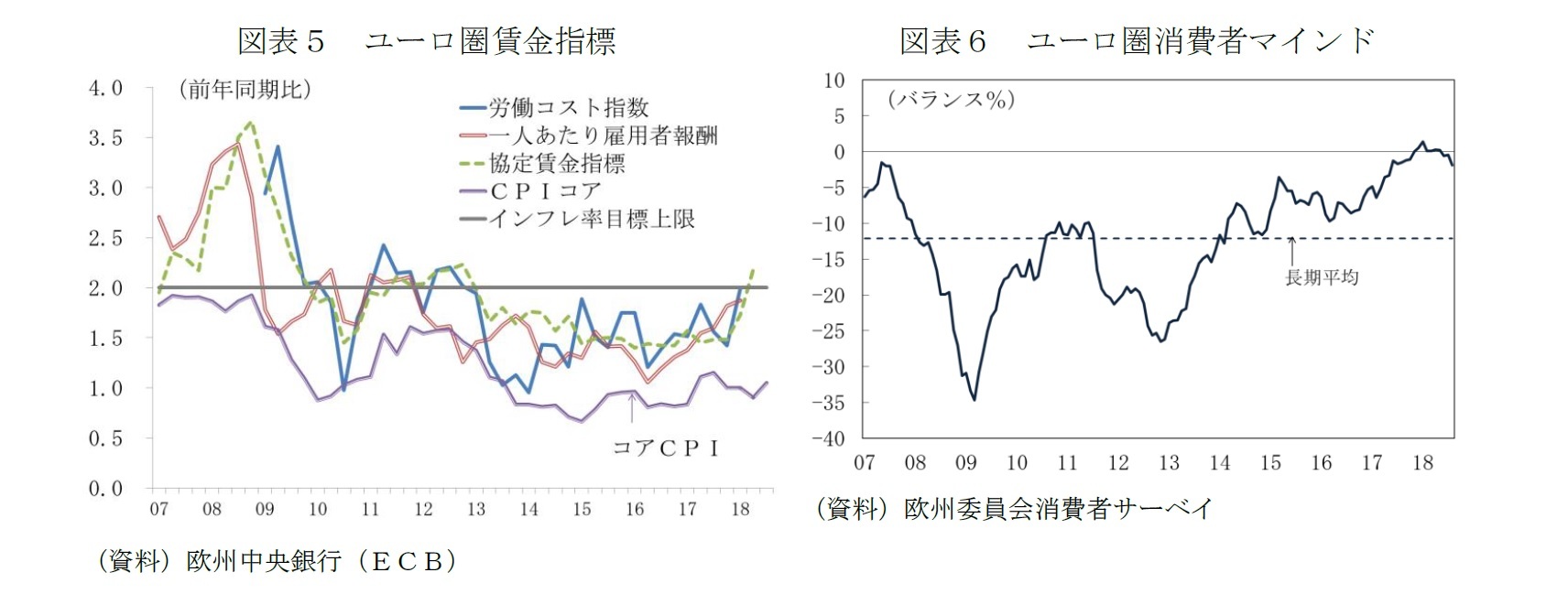

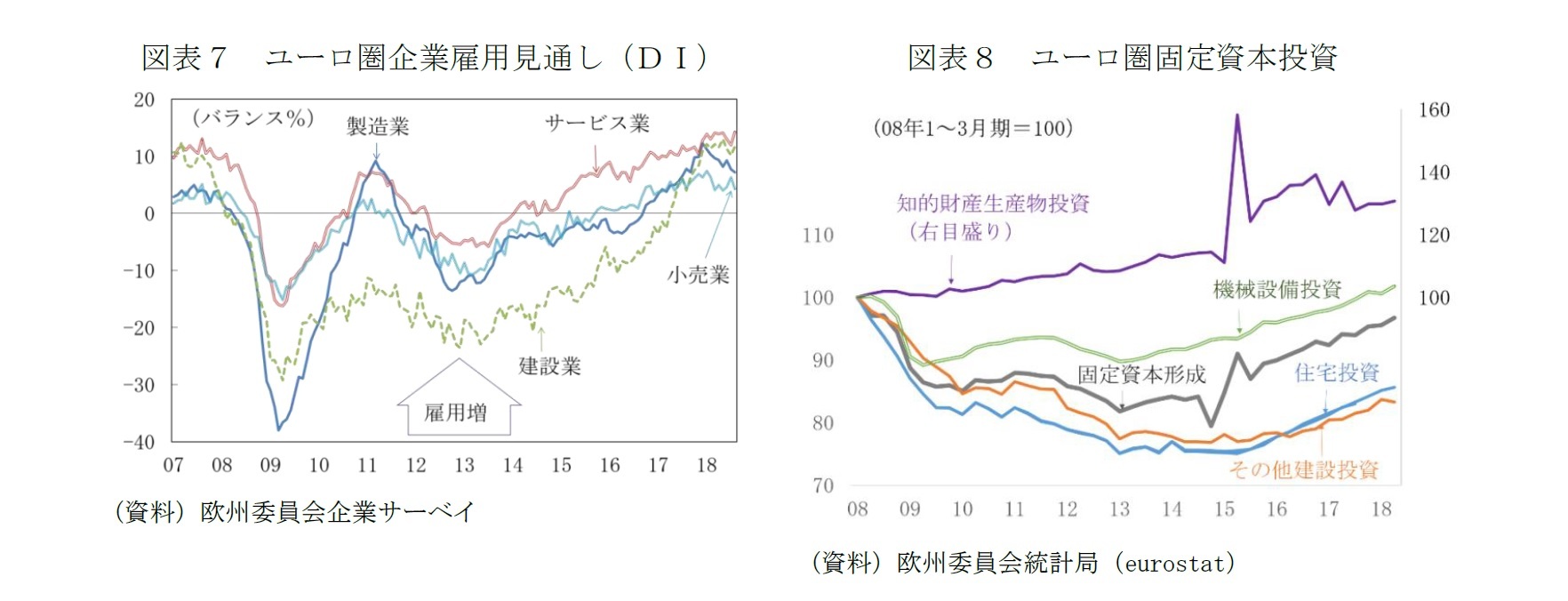

個人消費は、雇用所得環境の改善に支えられた緩やかな拡大が続くだろう。4~6月期に伸びが鈍った一因はエネルギーと食品の押し上げによるインフレ加速にある。後述のとおり、インフレ率は、先行きはピーク・アウトする見通しである一方、雇用環境の改善が進んだことで、賃金の伸びは緩やかに上昇し始めている(図表5)。消費者マインドも、経済・雇用の先行きに対する見方が17年末から18年初に比べて慎重化したことで、ピーク・アウトしているが、なお、長期平均に比べて良好な水準にある(図表6)。企業の雇用見通しのDIは、製造業、小売業はピーク・アウトするなど、業種毎の強弱が見られるようになったが、依然として全ての業種でプラス、つまり雇用の拡大が見込まれている(図表7)。個人消費は底堅く推移するだろう。

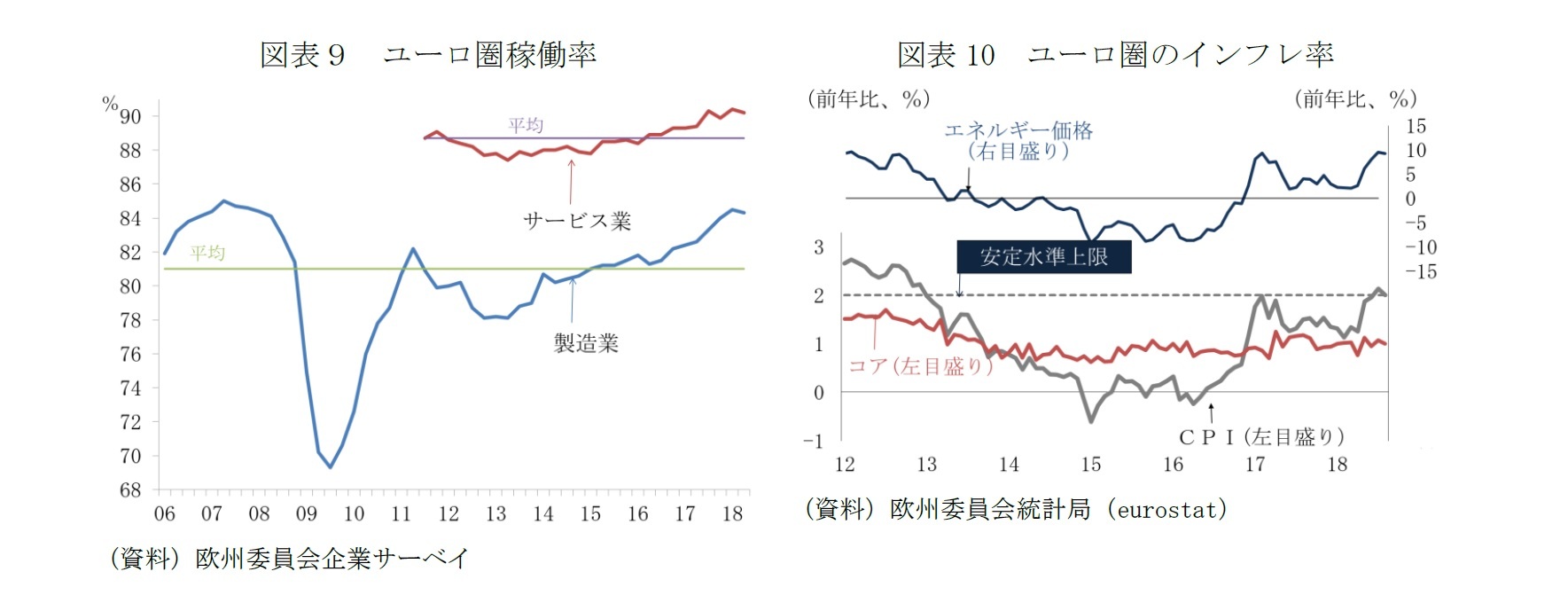

固定資本投資も、1~3月期の鈍化の反動も働いた4~6月程の勢いは保てないとしても、設備投資主導の拡大が続く見通しだ(図表8)。稼働率は引き続き長期平均を上回る水準を保っている(図表9)。需要の拡大が見込まれる上に、技術進歩への対応ニーズもある。想定される金融緩和縮小のペースも緩やかであるなど、投資を支える要因は多い。

個人消費は、雇用所得環境の改善に支えられた緩やかな拡大が続くだろう。4~6月期に伸びが鈍った一因はエネルギーと食品の押し上げによるインフレ加速にある。後述のとおり、インフレ率は、先行きはピーク・アウトする見通しである一方、雇用環境の改善が進んだことで、賃金の伸びは緩やかに上昇し始めている(図表5)。消費者マインドも、経済・雇用の先行きに対する見方が17年末から18年初に比べて慎重化したことで、ピーク・アウトしているが、なお、長期平均に比べて良好な水準にある(図表6)。企業の雇用見通しのDIは、製造業、小売業はピーク・アウトするなど、業種毎の強弱が見られるようになったが、依然として全ての業種でプラス、つまり雇用の拡大が見込まれている(図表7)。個人消費は底堅く推移するだろう。

固定資本投資も、1~3月期の鈍化の反動も働いた4~6月程の勢いは保てないとしても、設備投資主導の拡大が続く見通しだ(図表8)。稼働率は引き続き長期平均を上回る水準を保っている(図表9)。需要の拡大が見込まれる上に、技術進歩への対応ニーズもある。想定される金融緩和縮小のペースも緩やかであるなど、投資を支える要因は多い。

インフレ率はエネルギーと食品の押し上げで2%超。先行きはピーク・アウト

インフレ率は、8月まで3カ月連続でECBの物価安定の目安の上限である前年比2%を超えている(図表10)。物価上振れの原因は、世界的な原油価格の上昇によるエネルギー価格の押し上げと、天候不良による食品価格の値上がりにある。エネルギーと食品を除くコア・インフレ率は、1%近辺で推移してきたが、コア・インフレ率に影響を及ぼす賃金指標は、先述のとおり、緩やかな上昇の兆しを見せ始めている(図表5)。

今後、コア・インフレ率は、1%台半ばに上向く見通しだが、インフレ率は、エネルギー・食品の押し上げ効果の緩和で再び2%を割り込むだろう。

年間では18年前年比1.7%、19年同1.7%となるだろう。

今後、コア・インフレ率は、1%台半ばに上向く見通しだが、インフレ率は、エネルギー・食品の押し上げ効果の緩和で再び2%を割り込むだろう。

年間では18年前年比1.7%、19年同1.7%となるだろう。

ECBは予定通り年末に純資産買入れ停止。利上げは19年9月開始

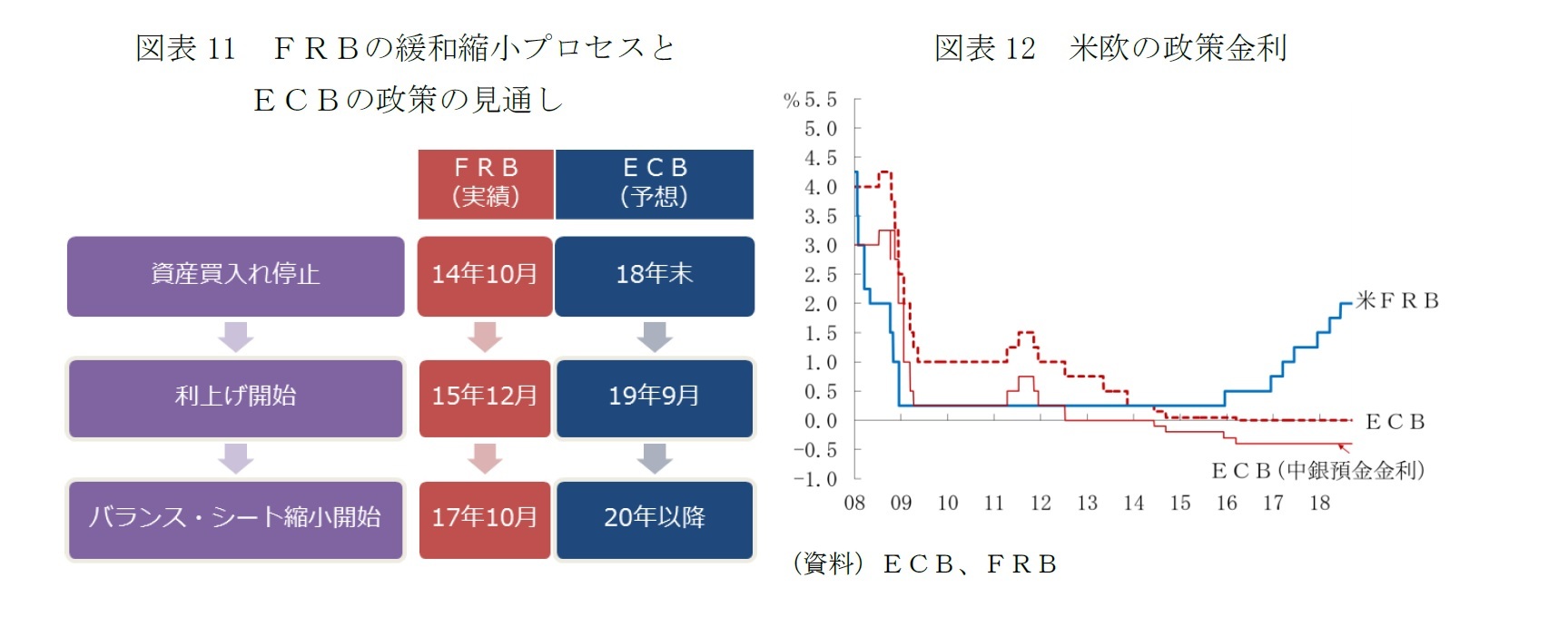

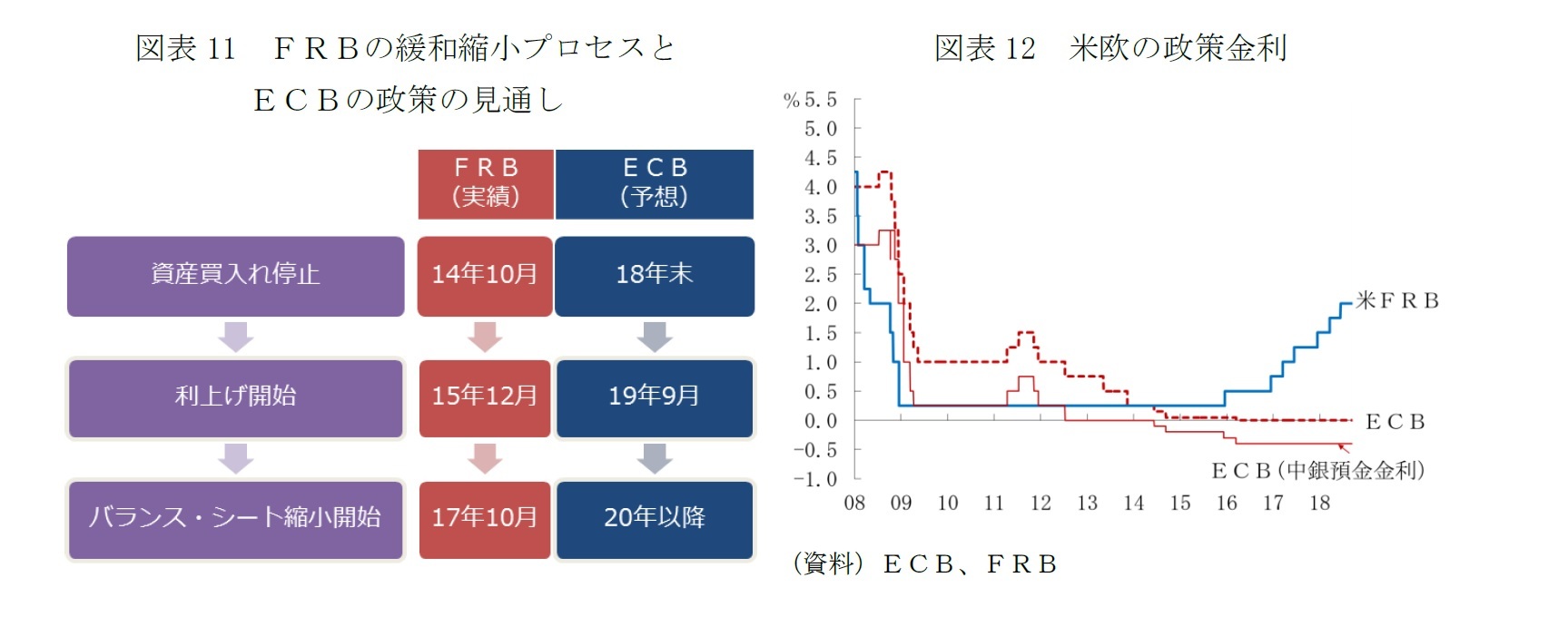

ECBは6月の政策理事会での決定通り、10月から純資産買入れを半減、年末に停止するだろう(図表11)。6月の政策理事会で修正したフォワード・ガイダンスで、純資産買入れ停止の条件とした「我々の中期見通しの確認」という条件は満たされるからだ。

利上げは2019年9月の開始を予想する。ECBの政策金利に関するフォワード・ガイダンスは、「少なくとも2019年の夏まで、かつ、インフレ動向が現在予想している持続的な調整の軌道に乗って確実に推移するために必要な限り、現在の水準に維持」するというものだ。19年9月の政策理事会の時点のデータでは、インフレ率は現在の水準より低いものの、コア・インフレ率は緩やかに上昇しているだろう。「持続的な調整の軌道に乗っている」と判断し、マイナス0.4%という異例の低水準にある中銀預金金利(図表12)の修正に着手する環境は整う。利上げの開始はマイナス金利幅の縮小から始まるため、現在ゼロの市場介入金利の引き上げは、20年入り後となるだろう。

利上げは2019年9月の開始を予想する。ECBの政策金利に関するフォワード・ガイダンスは、「少なくとも2019年の夏まで、かつ、インフレ動向が現在予想している持続的な調整の軌道に乗って確実に推移するために必要な限り、現在の水準に維持」するというものだ。19年9月の政策理事会の時点のデータでは、インフレ率は現在の水準より低いものの、コア・インフレ率は緩やかに上昇しているだろう。「持続的な調整の軌道に乗っている」と判断し、マイナス0.4%という異例の低水準にある中銀預金金利(図表12)の修正に着手する環境は整う。利上げの開始はマイナス金利幅の縮小から始まるため、現在ゼロの市場介入金利の引き上げは、20年入り後となるだろう。

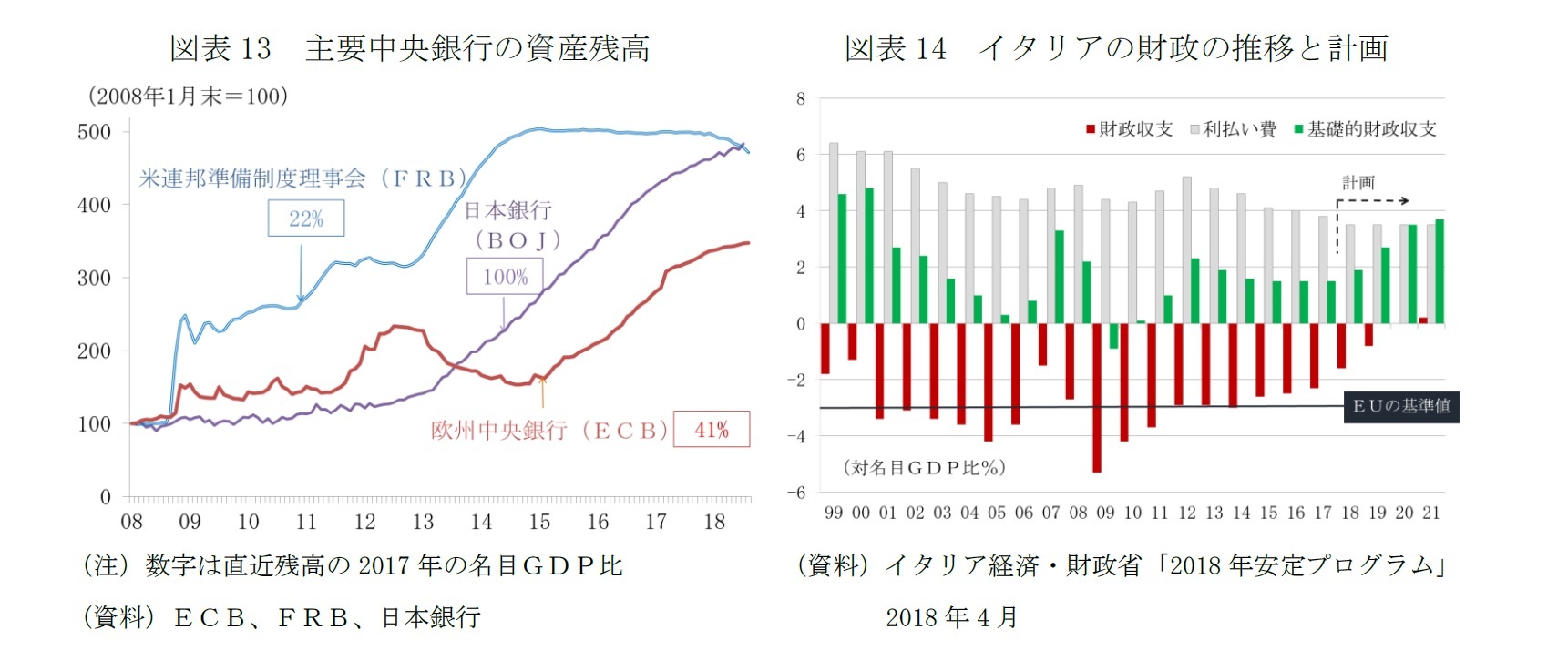

ECBは緩和縮小を米連邦準備制度理事会(FRB)の手順に沿って進める方針であり、最終段階は償還期限を迎えた買入れ資産の元本の再投資の停止によるバランス・シートの縮小開始である。FRBは17年10月に開始、バランス・シートのごく緩やかなペースでの縮小が始まっている(図表13)。ECBのフォワード・ガイダンスでは、元本再投資について「純資産買入停止後も長期にわたり、良好な流動性環境と十分に緩和的な金融政策を必要とする限り継続する」としている。ユーロ圏の景気底入れは米国におよそ4年遅れており、ECBの緩和縮小は、ほぼ4年遅れでFRBに追随している。同じサイクルを辿るとすれば、ECBの再投資停止は21年以降となる。すでに6年目のユーロ圏の景気拡大の持続力にも不安が残ることもあり、ECBの緩和縮小が最終段階に至るかどうかは不確実性が高い。

(2018年09月11日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-景気拡大持続でも内憂外患】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-景気拡大持続でも内憂外患のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.