- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- WeWorkのビジネスモデルと不動産業への影響の考察

2018年07月11日

文字サイズ

- 小

- 中

- 大

(イ) WeWorkのビジネスモデルと経済性

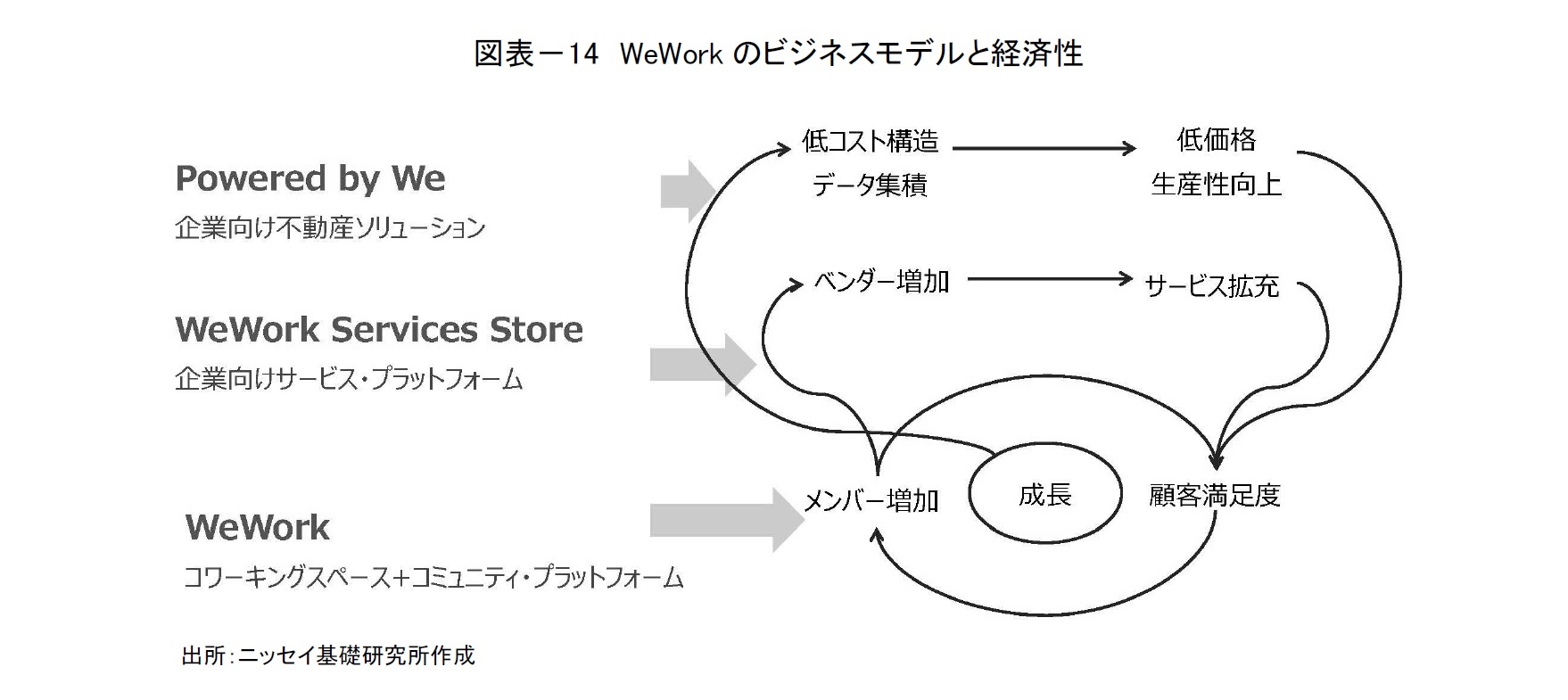

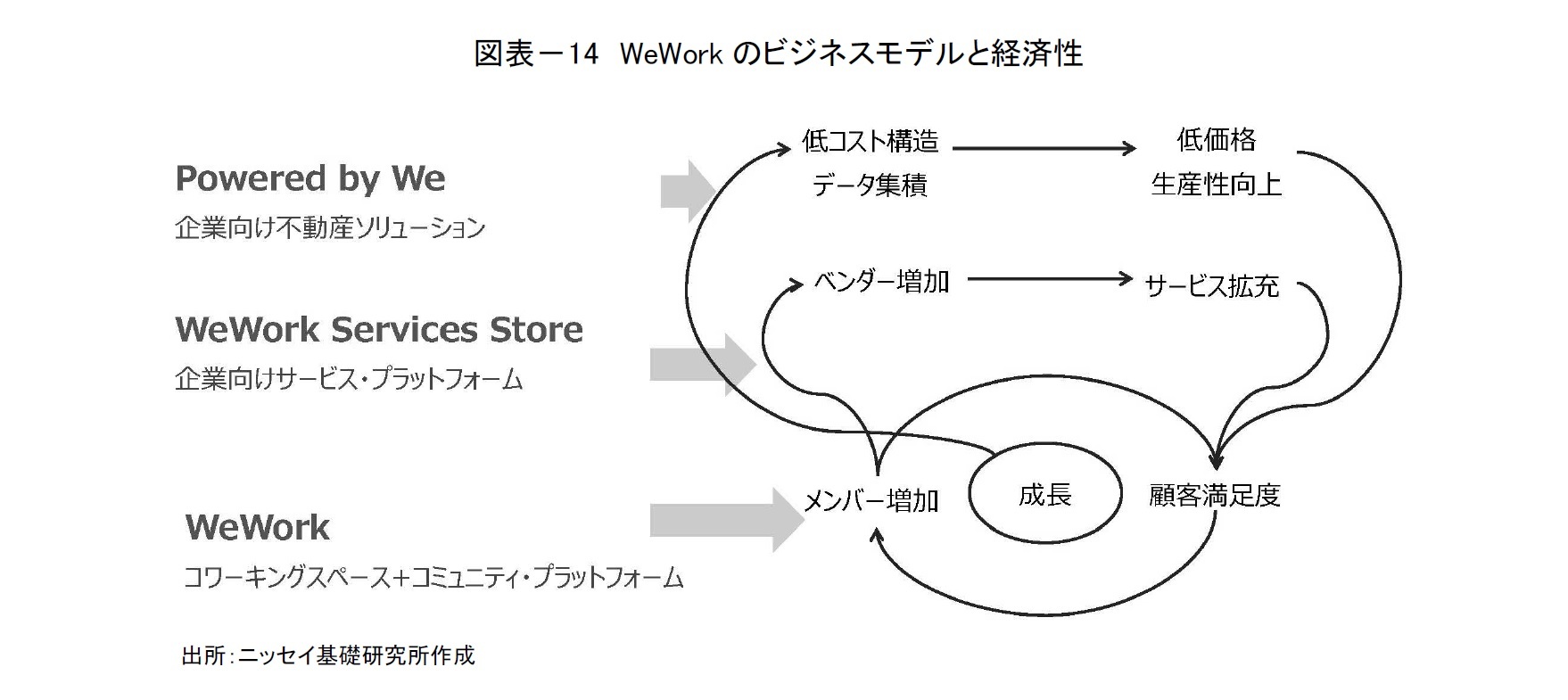

今後の同社事業の柱は、WeWork(コワーキングスペースとコミュニティ・プラットフォーム)、WeWork Services Store(企業向けサービス・プラットフォーム)、そしてPowered by We(企業向け不動産ソリューション)の3つになると考えられる。

WeWorkでは、メンバーが増えれば、コミュニティの参加者としてのメンバーの満足度が高まり、さらにメンバーが増えるという直接ネットワーク効果が働く。またWeWorkにメンバーが多く集まれば、WeWork Services Storeの売り場としての魅力が高まり、サービスのベンダーが増加する。これにより、サービスの品揃えが充実し、メンバーの満足度がさらに高まるという間接ネットワーク効果が働く。またWeWorkが拡大すれば、規模の経済性によりコストを削減し、さらに集積したデータによりオフィス空間の生産性を高めることができる。これにより、WeWorkの価格をさらに下げることができ、WeWorkのメンバーの満足度がさらに高まる。加えて、この低コスト構造とデータやノウハウをPowered by Weに応用することで、同サービスの商品力に磨きをかけることができるのだ。このように、3つの事業は相互に連動しており、このビジネスサイクルを早く回転させることができれば、同社の競争力を高めることができる(図表-14)。

今後の同社事業の柱は、WeWork(コワーキングスペースとコミュニティ・プラットフォーム)、WeWork Services Store(企業向けサービス・プラットフォーム)、そしてPowered by We(企業向け不動産ソリューション)の3つになると考えられる。

WeWorkでは、メンバーが増えれば、コミュニティの参加者としてのメンバーの満足度が高まり、さらにメンバーが増えるという直接ネットワーク効果が働く。またWeWorkにメンバーが多く集まれば、WeWork Services Storeの売り場としての魅力が高まり、サービスのベンダーが増加する。これにより、サービスの品揃えが充実し、メンバーの満足度がさらに高まるという間接ネットワーク効果が働く。またWeWorkが拡大すれば、規模の経済性によりコストを削減し、さらに集積したデータによりオフィス空間の生産性を高めることができる。これにより、WeWorkの価格をさらに下げることができ、WeWorkのメンバーの満足度がさらに高まる。加えて、この低コスト構造とデータやノウハウをPowered by Weに応用することで、同サービスの商品力に磨きをかけることができるのだ。このように、3つの事業は相互に連動しており、このビジネスサイクルを早く回転させることができれば、同社の競争力を高めることができる(図表-14)。

(ウ) WeWorkの将来像としてのXaaS(X as a Service)プラットフォーマー

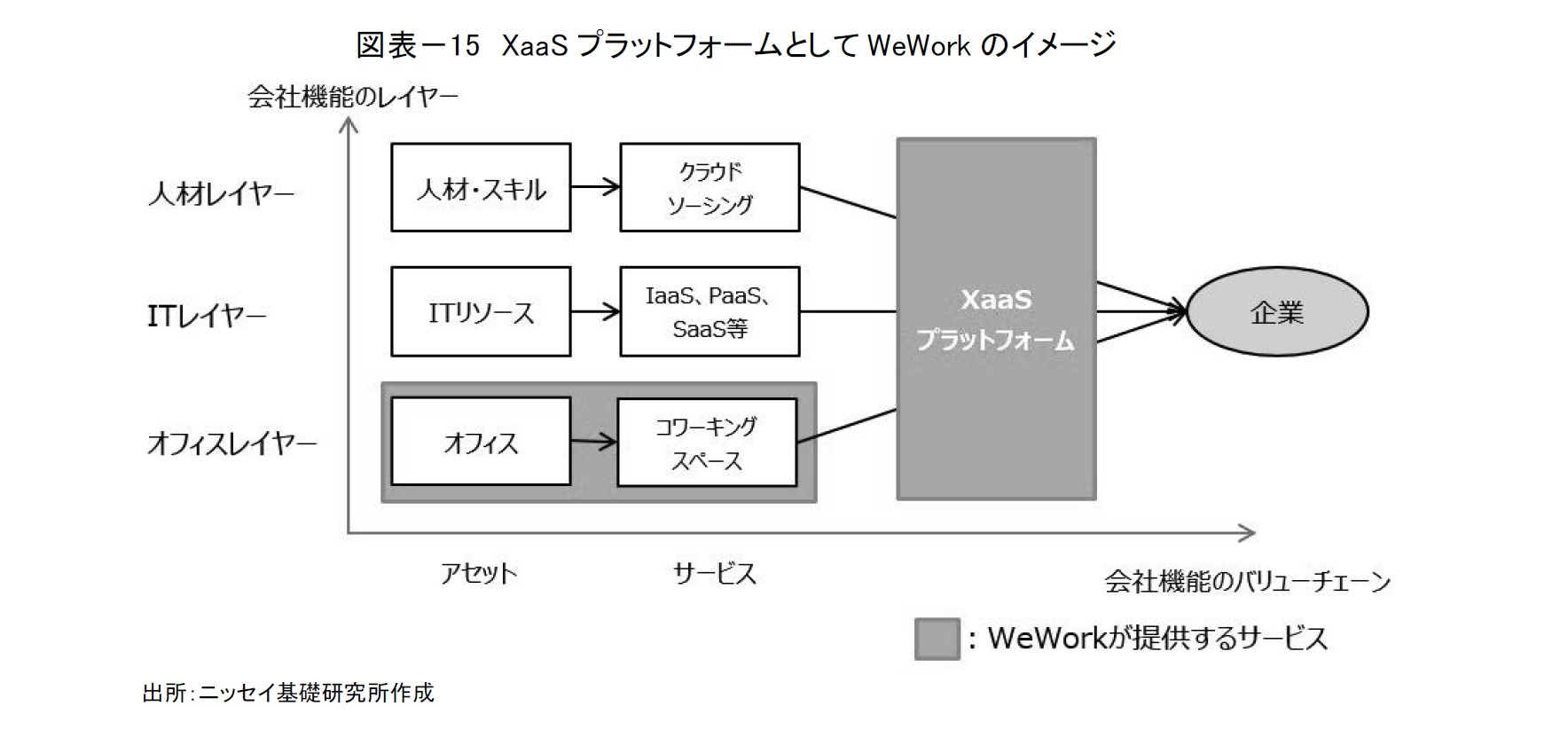

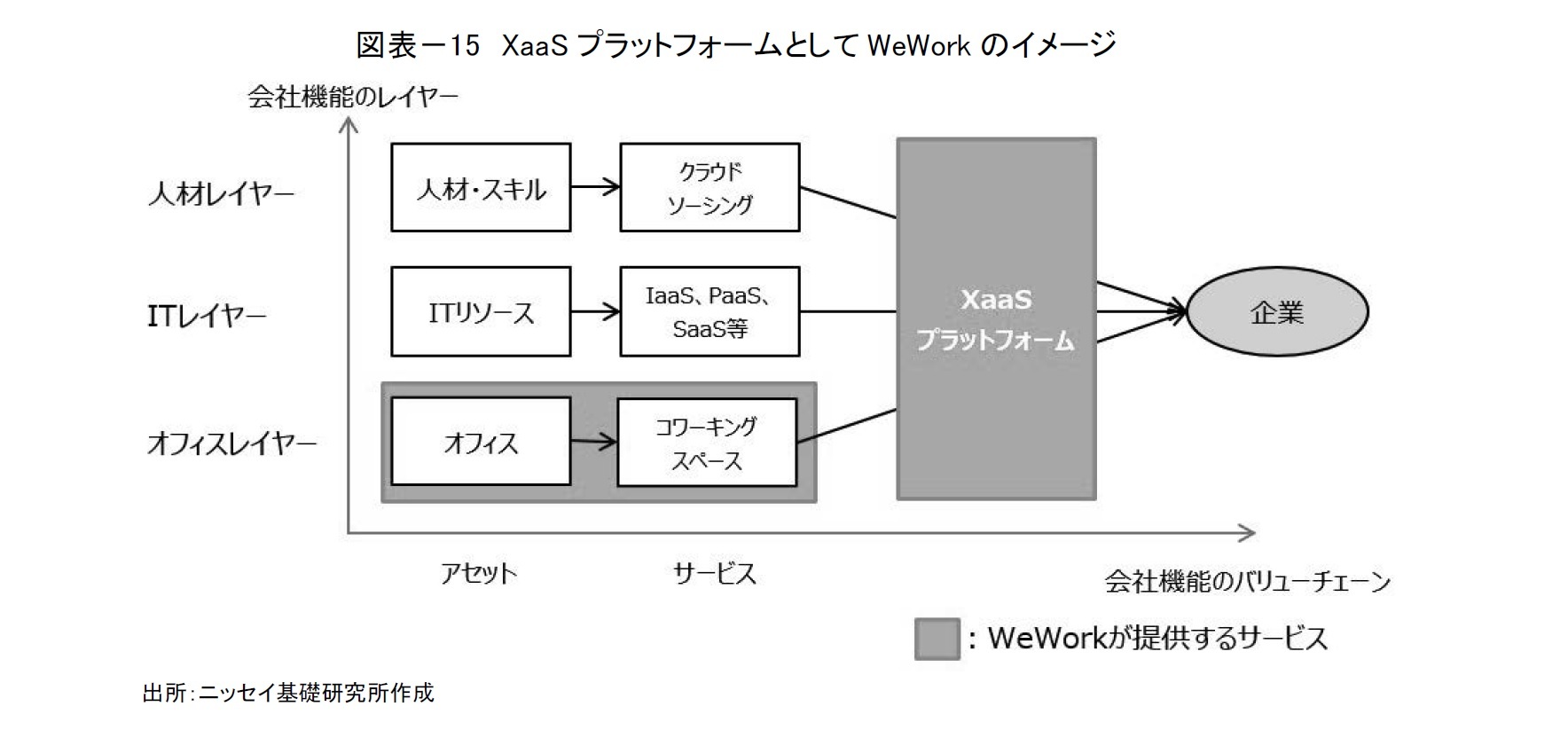

WeWorkがプラットフォーマーとして台頭している理由は、他のプラットフォーマー同様、昨今の産業のデジタル化によりモジュール化、レイヤー化が進み、多様なビジネス要素をアウトソースできるようになったためである。従来は、ITのハードやソフトは自社で保有し、管理・運用することが一般的だったが、最近はAmazonのAWSなどのクラウドサービスが普及している。また、AWSのようにハードやソフトをサービスとして提供するビジネスを総称して、「XaaS (ザース、X as a Service)」と呼ばれる。

同様の視点で見ると、コワーキングスペースは、従来は自社で所有または賃貸していたオフィスを小分けにして、サービスとして提供する「Space as a Service」である。またコミュニティは、従来は自社で雇用していた人材・スキルをクラウドソーシングする「Employee(Skill) as a Service(EaaS)」だと見ることもできる。さらに同社のWeWork Services Storeで提供されるソフトやサービスは、「Infrastructure as a Service (IaaS)」や「Platform as a Service (PaaS)」、「Software as a Service (SaaS)」だ。このように考えると、同社はモジュール化された会社機能をアウトソースするためのXaaSプラットフォーマーだと見做すことができる。現時点ではまだXaaSプラットフォーマーとしての規模は限られるが、同社が提供するサービスから、同社の一つの将来像として想定されるのが、メンバー間、そしてメンバーとベンダーを結びつけるXaaSプラットフォーマーである(図表-15)。

WeWorkがプラットフォーマーとして台頭している理由は、他のプラットフォーマー同様、昨今の産業のデジタル化によりモジュール化、レイヤー化が進み、多様なビジネス要素をアウトソースできるようになったためである。従来は、ITのハードやソフトは自社で保有し、管理・運用することが一般的だったが、最近はAmazonのAWSなどのクラウドサービスが普及している。また、AWSのようにハードやソフトをサービスとして提供するビジネスを総称して、「XaaS (ザース、X as a Service)」と呼ばれる。

同様の視点で見ると、コワーキングスペースは、従来は自社で所有または賃貸していたオフィスを小分けにして、サービスとして提供する「Space as a Service」である。またコミュニティは、従来は自社で雇用していた人材・スキルをクラウドソーシングする「Employee(Skill) as a Service(EaaS)」だと見ることもできる。さらに同社のWeWork Services Storeで提供されるソフトやサービスは、「Infrastructure as a Service (IaaS)」や「Platform as a Service (PaaS)」、「Software as a Service (SaaS)」だ。このように考えると、同社はモジュール化された会社機能をアウトソースするためのXaaSプラットフォーマーだと見做すことができる。現時点ではまだXaaSプラットフォーマーとしての規模は限られるが、同社が提供するサービスから、同社の一つの将来像として想定されるのが、メンバー間、そしてメンバーとベンダーを結びつけるXaaSプラットフォーマーである(図表-15)。

WeWorkはXaaSプラットフォーマーとして、様々な業務のアウトソースを容易にする可能性がある。これにより、従来ほど資産を保有し、人材を雇用する必要がなくなる。これは小規模の企業も大企業と同様のコスト構造を持てることを意味し、資本力など企業規模が企業の競争力に与える影響が小さくなる。それにより、小規模の企業が増え、プラットフォーマーのような大企業と、スタートアップやフリーランスのような小企業に、企業規模の二極化が進んでいくことが予想される。

(エ) WeWorkのプライシング戦略

現状、同社のプラットフォームに参加するユーザーは、コワーキングスペースのメンバーとWeWork Services Storeなどでサービスを提供するベンダーに大別できる。同社の2017年12月期の売上高886百万ドルのうちメンバーからの利用料が822百万ドルと、全体の93%を占める34。そのためWeWork Services Storeなどの収入は限定的で35、メンバーからの利用料が同社の主な収入源である。つまり、メンバーが主要な課金サイドでサービスを提供するベンダーは補完サイドだと考えられる。

ただし、今後も同様のプライシングを継続する保証はない。コワーキングスペースを運営する企業は世界的に増え、競争は激しくなっており、シェア獲得のため、今後攻勢を強める可能性がある。また同社のメンバー数がさらに増加していけば、同社のプラットフォームはマーケティング対象としての価値が大きくなる。そうすれば、ベンダーからの課金を増やし、メンバーの利用料を引下げるといった戦略をとることも可能である。なお、Facebookなどのオンラインのコミュニティ・プラットフォームの収益源が広告料であることを考えれば、WeWorkのコミュニティ・プラットフォームに広告主といった新しいユーザー・グループ(課金サイド)を追加することも可能だ。さらに、同社のエコシステム内での取引などに課金する方法や取引を円滑化するツールを有料で提供するなど、様々な収入が考えられる。同社のプライシング戦略は、今後のユーザー数などによって変化する可能性があり、注目される。

34 Scaggs (2018) 参照。

35 Crook (2017) 参照。

(エ) WeWorkのプライシング戦略

現状、同社のプラットフォームに参加するユーザーは、コワーキングスペースのメンバーとWeWork Services Storeなどでサービスを提供するベンダーに大別できる。同社の2017年12月期の売上高886百万ドルのうちメンバーからの利用料が822百万ドルと、全体の93%を占める34。そのためWeWork Services Storeなどの収入は限定的で35、メンバーからの利用料が同社の主な収入源である。つまり、メンバーが主要な課金サイドでサービスを提供するベンダーは補完サイドだと考えられる。

ただし、今後も同様のプライシングを継続する保証はない。コワーキングスペースを運営する企業は世界的に増え、競争は激しくなっており、シェア獲得のため、今後攻勢を強める可能性がある。また同社のメンバー数がさらに増加していけば、同社のプラットフォームはマーケティング対象としての価値が大きくなる。そうすれば、ベンダーからの課金を増やし、メンバーの利用料を引下げるといった戦略をとることも可能である。なお、Facebookなどのオンラインのコミュニティ・プラットフォームの収益源が広告料であることを考えれば、WeWorkのコミュニティ・プラットフォームに広告主といった新しいユーザー・グループ(課金サイド)を追加することも可能だ。さらに、同社のエコシステム内での取引などに課金する方法や取引を円滑化するツールを有料で提供するなど、様々な収入が考えられる。同社のプライシング戦略は、今後のユーザー数などによって変化する可能性があり、注目される。

34 Scaggs (2018) 参照。

35 Crook (2017) 参照。

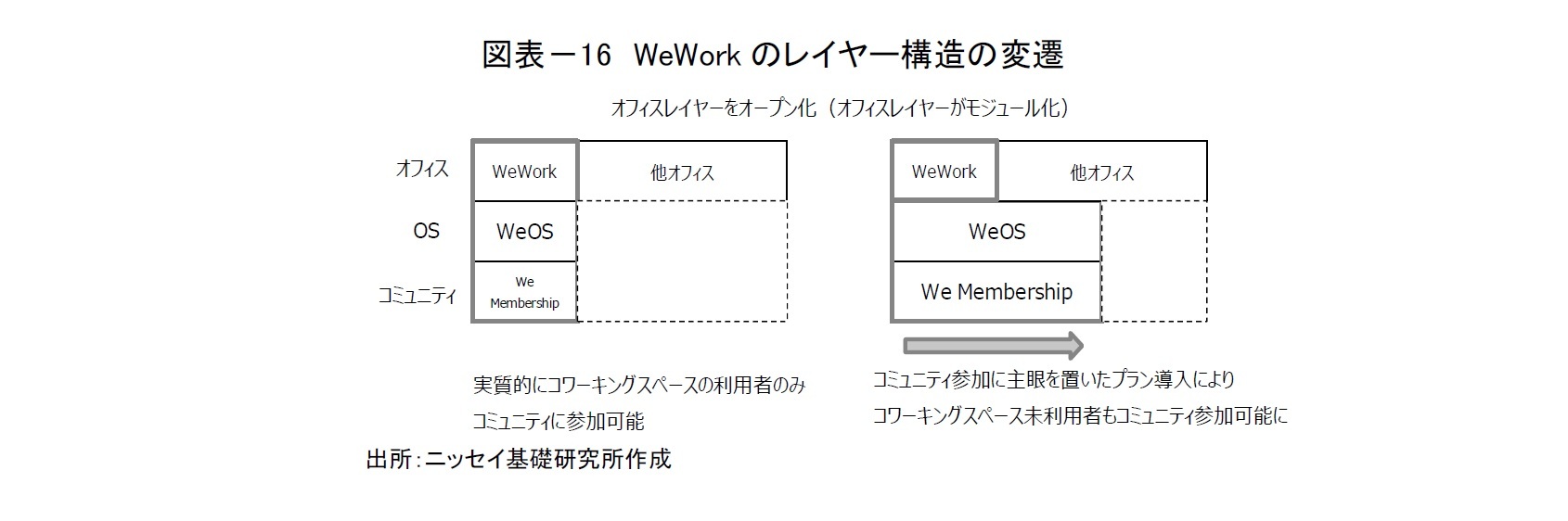

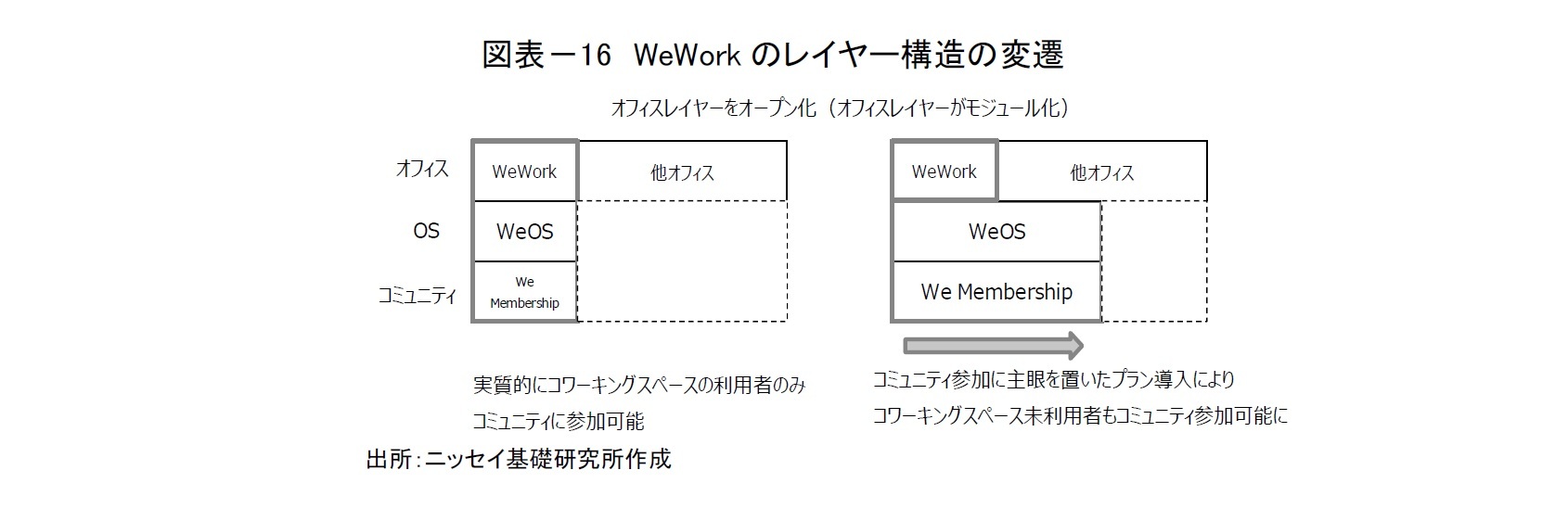

(オ) WeWorkのレイヤーのオープン・クローズド戦略

同社のコミュニティ・プラットフォームでは、ネットワーク効果が働くため、メンバー数が増えるほど、メンバーの効用が高まり、WeWorkの競争優位につながる。そのため、いかにしてコミュニティ・メンバーを拡大するかが重要だ。同社のコミュニティには当初、コワーキングスペースのメンバーしか参加できなかった。米国のメンバーの平均月額単価は650ドル36と安くないため、コワーキングスペースのニーズがない人が、コミュニティに参加するのは事実上困難であった。しかし、現在ではコワーキングスペースの利用ニーズがなくても、気軽にコミュニティに参加できるWeメンバーシップというプランを導入している。Weメンバーシップは、月額45ドルで、WeWorkのコミュニティに参加でき、平日デイタイムにコワーキングスペースを月1日利用または同程度のサービスを受けることができるため37、コミュニティ参加を主眼においたメンバーとして位置付けられているものと推察される。これは、オープン・クローズド戦略の観点では、コミュニティ・プラットフォームのレイヤーはクローズドに保ちながら、コワーキングスペースのレイヤーをオープンにすることで、プラットフォームのユーザー拡大を狙っているものだろう(図表-16)。

同社のコミュニティ・プラットフォームでは、ネットワーク効果が働くため、メンバー数が増えるほど、メンバーの効用が高まり、WeWorkの競争優位につながる。そのため、いかにしてコミュニティ・メンバーを拡大するかが重要だ。同社のコミュニティには当初、コワーキングスペースのメンバーしか参加できなかった。米国のメンバーの平均月額単価は650ドル36と安くないため、コワーキングスペースのニーズがない人が、コミュニティに参加するのは事実上困難であった。しかし、現在ではコワーキングスペースの利用ニーズがなくても、気軽にコミュニティに参加できるWeメンバーシップというプランを導入している。Weメンバーシップは、月額45ドルで、WeWorkのコミュニティに参加でき、平日デイタイムにコワーキングスペースを月1日利用または同程度のサービスを受けることができるため37、コミュニティ参加を主眼においたメンバーとして位置付けられているものと推察される。これは、オープン・クローズド戦略の観点では、コミュニティ・プラットフォームのレイヤーはクローズドに保ちながら、コワーキングスペースのレイヤーをオープンにすることで、プラットフォームのユーザー拡大を狙っているものだろう(図表-16)。

36 Loizos and Neumann (2017) 参照。

37 2017年12月時点のWeWork HP 参照。

4|WeWorkが不動産業にもたらす変革

WeWorkは、不動産業や不動産市場にどのような影響をもたらすのだろうか。同社がプラットフォーマーとして勢力を拡大した場合を想定して、今後の可能性について考える。

(ア) 不動産業への影響

ブラットフォーマーが様々な業界に破壊的イノベーションをもたらしたことから、WeWorkが既存の不動産会社を淘汰するとの懸念がある。しかし、今のところWeWorkは、コワーキングスペース事業者を除けば既存の不動産会社と明確な競合関係にあるわけではなく、ビルオーナーにとってはむしろ優良テナントとして認識されるケースも多い。WeWorkは既に、ロンドンで最大38、またニューヨークでは2番目のオフィス面積を借りるテナントとなっている39。

しかし、WeWorkが今後事業を拡大し、不動産の業界地図を塗り替える可能性はある。プラットフォーマーと既存の不動産会社だと収益構造が全く異なる。プラットフォーマーは、プラットフォームからも収益を得ることができ、不動産とプラットフォーム間にシナジー効果があれば、プラットフォームの収益をもとに不動産のプライシングを柔軟に設定、つまり安くすることができる。このプライシング戦略を武器にプラットフォーマーが勢力を拡大していく可能性がある。また、WeWorkがさらに拡大した場合、従来の情報ハブとしての機能が不動産仲介会社からWeWorkに移行していく可能性がある。さらに、WeWorkかバリューチェーン上流での事業を拡大すれば、デベロッパーや管理会社などのシェアを侵食していく可能性もある。その際、データを蓄積し、不動産とは別の収益源を有するプラットフォーマーに既存の不動産会社がいかに対峙していくかが試されるであろう。

不動産業でもデジタル化が進み、プラットフォーマーの事業が拡大すれば、不動産業のモジュール化やサービス化が進むことが予想される。これまでコワーキングスペースは、小口化して転貸する不動産賃貸業の色彩が強かったが、WeWorkが提供するのが「Space as a Service」であるように、むしろ不動産サービス業と呼ぶべきものである。同社はコミュニティなどの機能を追加したが、コミュニティを育むためにオフラインとオンライン双方のツールを総動員している。不動産業のサービス化により、不動産の立地や建物などオフィスビルの実力だけでなく、施設の運営・管理能力など含めた総合力が問われることになる。これはあらゆる不動産が、施設の運営の成果次第で収益が変動するオペレーショナル・アセットになることを意味する。

またプラットフォーマーはユーザーが増加するとネットワーク効果により収穫逓増となるため、一人勝ちの状態となり、高い収益をあげるのが一般的だ。その収益を原資に隣接する市場に参入し、巨大化していく。これはWeWorkがオフィス以外の分野でシェアを拡大していく可能性も示しているが、異なる業界のプラットフォーマーが不動産業界に新規参入して破壊的イノベーションをおこす可能性があることも意味している。中国の金融業界では、アリババやテンセントなどのIT企業が変革をもたらしており、従来型の銀行をしのぐ勢いで拡大している。同様のことが不動産業界でも起きる可能性もある。

38 Williams (2018) 参照。

39 Weis (2018) 参照。

WeWorkは、不動産業や不動産市場にどのような影響をもたらすのだろうか。同社がプラットフォーマーとして勢力を拡大した場合を想定して、今後の可能性について考える。

(ア) 不動産業への影響

ブラットフォーマーが様々な業界に破壊的イノベーションをもたらしたことから、WeWorkが既存の不動産会社を淘汰するとの懸念がある。しかし、今のところWeWorkは、コワーキングスペース事業者を除けば既存の不動産会社と明確な競合関係にあるわけではなく、ビルオーナーにとってはむしろ優良テナントとして認識されるケースも多い。WeWorkは既に、ロンドンで最大38、またニューヨークでは2番目のオフィス面積を借りるテナントとなっている39。

しかし、WeWorkが今後事業を拡大し、不動産の業界地図を塗り替える可能性はある。プラットフォーマーと既存の不動産会社だと収益構造が全く異なる。プラットフォーマーは、プラットフォームからも収益を得ることができ、不動産とプラットフォーム間にシナジー効果があれば、プラットフォームの収益をもとに不動産のプライシングを柔軟に設定、つまり安くすることができる。このプライシング戦略を武器にプラットフォーマーが勢力を拡大していく可能性がある。また、WeWorkがさらに拡大した場合、従来の情報ハブとしての機能が不動産仲介会社からWeWorkに移行していく可能性がある。さらに、WeWorkかバリューチェーン上流での事業を拡大すれば、デベロッパーや管理会社などのシェアを侵食していく可能性もある。その際、データを蓄積し、不動産とは別の収益源を有するプラットフォーマーに既存の不動産会社がいかに対峙していくかが試されるであろう。

不動産業でもデジタル化が進み、プラットフォーマーの事業が拡大すれば、不動産業のモジュール化やサービス化が進むことが予想される。これまでコワーキングスペースは、小口化して転貸する不動産賃貸業の色彩が強かったが、WeWorkが提供するのが「Space as a Service」であるように、むしろ不動産サービス業と呼ぶべきものである。同社はコミュニティなどの機能を追加したが、コミュニティを育むためにオフラインとオンライン双方のツールを総動員している。不動産業のサービス化により、不動産の立地や建物などオフィスビルの実力だけでなく、施設の運営・管理能力など含めた総合力が問われることになる。これはあらゆる不動産が、施設の運営の成果次第で収益が変動するオペレーショナル・アセットになることを意味する。

またプラットフォーマーはユーザーが増加するとネットワーク効果により収穫逓増となるため、一人勝ちの状態となり、高い収益をあげるのが一般的だ。その収益を原資に隣接する市場に参入し、巨大化していく。これはWeWorkがオフィス以外の分野でシェアを拡大していく可能性も示しているが、異なる業界のプラットフォーマーが不動産業界に新規参入して破壊的イノベーションをおこす可能性があることも意味している。中国の金融業界では、アリババやテンセントなどのIT企業が変革をもたらしており、従来型の銀行をしのぐ勢いで拡大している。同様のことが不動産業界でも起きる可能性もある。

38 Williams (2018) 参照。

39 Weis (2018) 参照。

(イ) 不動産市場への影響

WeWorkが勢力を拡大することで、オフィス需要に、量的・質的な影響を及ぼすと考えられる。

量的な影響としては、AmazonのAWSを活用することで市場全体が効率化し、個社毎のサーバー需要が減少するのと同様に、企業によるオフィス需要が中長期的に減少する可能性が高いだろう。もちろんコワーキングスペースの普及は、マイナスの影響だけを持つわけではない。例えば、自宅などで仕事をしていたスタートアップやフリーランスがコワーキングスペースを活用することで、オフィス需要が増加する影響もある。しかし、大企業を含め、これまでオフィスを所有もしくは賃貸していた企業がコワーキングスペースを活用するケースが増えており、その影響が上回ると考えられる。WeWorkが日本で2018年に開設する6拠点40の1メンバー当たりのオフィス面積は1.43坪41であり、東京23 区の平均的な1人あたりオフィス面積は3.81 坪42の4割弱に過ぎない。

質的な影響としては、Aクラスビルと呼ばれるようなプライムビルの需要が相対的に増加すると考える。Amazon Web Services, Inc. CEOのアンディー・ジャシー氏がAWSについて、「世界的大企業と同じインフラストラクチャーを寮に住む大学生が使える世界を考えたのです43」と述べたように、コワーキングスペースはスタートアップやフリーランス、中小企業が大企業と同等のオフィス環境を享受することを可能にする。WeWorkはGinza Sixに拠点を開設しているが、従来であれば、資本力のない企業が同様のプライムビルにオフィスを構えることはできなかった。これまでプライムビルの借り手の多くは大企業だったが、今後はコワーキングスペースによって小口化されることで、中小企業のオフィス需要もプライムビルに向かうようになる。そのため、従来は小規模ビルなどに入居していた企業のオフィス需要がプライムビルに移る可能性がある。

また、現在WeWorkは、コワーキングスペースのメンバーを主な課金サイドとしているが、プラットフォームの規模がさらに拡大していけば、プラットフォームに参加する他のユーザー・グループからの収益を拡大していくことが可能となる。WeWorkのビジネスモデルでは、メンバー数を拡大することが重要である。そのため、AmazonがECプラットフォームの収益をもとに配送コストを無料にしたのと同様に、プラットフォームから得た収益を活用して、メンバーへのプライシングを引下げてくる可能性がある。その場合は、よりグレードの高いオフィスビルに現在同様の料金で提供することも、現在同様のオフィスビルでより低い料金を提供することも可能になるだろう。前者はプライムビルの賃貸需要を高め、後者は賃料の低いオフィスビルの賃貸需要を押下げるが、いずれにせよ、プライムビルの需要が相対的に大きくなるという点に変わりない。

以上を総合すると、WeWorkの事業が拡大した場合、全体としてはオフィス市況に対して下押し圧力となり、また加えて、プライムビルの相対的優位性がより高まる可能性がある。

40 WeWork ArkHills、WeWork Ginza Six、WeWork Shinbashi。

41 日経不動産マーケット情報 (2017) をもとにニッセイ基礎研究所試算。この面積は、米国でのWeWorkの平均と概ね同等である(Loizos and Neumann (2017))。

42 ザイマックス不動産総合研究所 (2017) 参照。

43 Stone (2013) 参照。

WeWorkが勢力を拡大することで、オフィス需要に、量的・質的な影響を及ぼすと考えられる。

量的な影響としては、AmazonのAWSを活用することで市場全体が効率化し、個社毎のサーバー需要が減少するのと同様に、企業によるオフィス需要が中長期的に減少する可能性が高いだろう。もちろんコワーキングスペースの普及は、マイナスの影響だけを持つわけではない。例えば、自宅などで仕事をしていたスタートアップやフリーランスがコワーキングスペースを活用することで、オフィス需要が増加する影響もある。しかし、大企業を含め、これまでオフィスを所有もしくは賃貸していた企業がコワーキングスペースを活用するケースが増えており、その影響が上回ると考えられる。WeWorkが日本で2018年に開設する6拠点40の1メンバー当たりのオフィス面積は1.43坪41であり、東京23 区の平均的な1人あたりオフィス面積は3.81 坪42の4割弱に過ぎない。

質的な影響としては、Aクラスビルと呼ばれるようなプライムビルの需要が相対的に増加すると考える。Amazon Web Services, Inc. CEOのアンディー・ジャシー氏がAWSについて、「世界的大企業と同じインフラストラクチャーを寮に住む大学生が使える世界を考えたのです43」と述べたように、コワーキングスペースはスタートアップやフリーランス、中小企業が大企業と同等のオフィス環境を享受することを可能にする。WeWorkはGinza Sixに拠点を開設しているが、従来であれば、資本力のない企業が同様のプライムビルにオフィスを構えることはできなかった。これまでプライムビルの借り手の多くは大企業だったが、今後はコワーキングスペースによって小口化されることで、中小企業のオフィス需要もプライムビルに向かうようになる。そのため、従来は小規模ビルなどに入居していた企業のオフィス需要がプライムビルに移る可能性がある。

また、現在WeWorkは、コワーキングスペースのメンバーを主な課金サイドとしているが、プラットフォームの規模がさらに拡大していけば、プラットフォームに参加する他のユーザー・グループからの収益を拡大していくことが可能となる。WeWorkのビジネスモデルでは、メンバー数を拡大することが重要である。そのため、AmazonがECプラットフォームの収益をもとに配送コストを無料にしたのと同様に、プラットフォームから得た収益を活用して、メンバーへのプライシングを引下げてくる可能性がある。その場合は、よりグレードの高いオフィスビルに現在同様の料金で提供することも、現在同様のオフィスビルでより低い料金を提供することも可能になるだろう。前者はプライムビルの賃貸需要を高め、後者は賃料の低いオフィスビルの賃貸需要を押下げるが、いずれにせよ、プライムビルの需要が相対的に大きくなるという点に変わりない。

以上を総合すると、WeWorkの事業が拡大した場合、全体としてはオフィス市況に対して下押し圧力となり、また加えて、プライムビルの相対的優位性がより高まる可能性がある。

40 WeWork ArkHills、WeWork Ginza Six、WeWork Shinbashi。

41 日経不動産マーケット情報 (2017) をもとにニッセイ基礎研究所試算。この面積は、米国でのWeWorkの平均と概ね同等である(Loizos and Neumann (2017))。

42 ザイマックス不動産総合研究所 (2017) 参照。

43 Stone (2013) 参照。

(2018年07月11日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

関連レポート

- WeWorkのビジネスモデルと不動産業への影響の考察(1)-Amazonを参考にプラットフォーマーという視点からの分析

- WeWorkのビジネスモデルと不動産業への影響の考察(2)-Amazonを参考にプラットフォーマーという視点からの分析

- みんなのブロックチェーン入門(1)~ブロックチェーンは世界を変えるかもしれない~

- 商業施設売上高の長期予測~少子高齢化と電子商取引市場拡大が商業施設売上高に及ぼす影響~

- 東京都心部Aクラスビルのオフィス市況見通し(2018年)-2018年~2024年のオフィス賃料・空室率

- 東京都心部Aクラスビルのオフィス市況見通し(2018年8月)-オフィス市況のピークアウトは2019年後半に後ずれ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年11月21日

物価高対策としてのおこめ券の政策評価と課題~米に限定する物価高対策の違和感~ -

2025年11月21日

貿易統計25年10月-米国向け自動車輸出が持ち直し -

2025年11月21日

消費者物価(全国25年10月)-コアCPI上昇率は25年度末にかけて2%を割り込む公算 -

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費”

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【WeWorkのビジネスモデルと不動産業への影響の考察】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

WeWorkのビジネスモデルと不動産業への影響の考察のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.