- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 大企業のコーポレート・ベンチャー・キャピタル(CVC)~大企業によるオープンイノベーション~

2018年07月05日

文字サイズ

- 小

- 中

- 大

2|社内・外のネットワーク

優れた投資家、優れた経営者の周りには、良い情報、優れた人が集まる。ベンチャーとの連携や投資を考える上で、いかに良い情報の集まるコミュニティとネットワークを築けるかが重要だ。投資候補先のベンチャー企業ばかりを探すのではなく、VCやエンジェル投資家、有望な経営者、事業会社の新規事業開発担当者、大学の産学連携担当者等とのネットワーク構築にも注力する必要がある。投資候補先の発掘、営業支援、ビジネスマッチング、資金調達先探し、EXITに向けた売却先探しと、あらゆる面でネットワークが役に立つ。

とは言え、そうした社外ネットワークがすぐに構築できるわけではなく、地道な取組みが必要だ。他のVCとの共同投資等、様々な”Give and Take”を繰り返す中で、人脈と信用が作られていく。注目のベンチャーのファイナンスに絡めば、業界内のプレゼンスも向上する。他のプレイヤーから「大手事業会社ならではの知見・リソースが、一緒に組む上で役に立つ」、「ベンチャーのことをよく理解していて、支援に熱心だ。」といった認知を獲て、Win-Winの関係を築けるようになることが重要だ。そうすれば、良い情報、良い案件が集まるようになってくる。大企業の名を振りかざしても、全くなびかない起業家や関係者も多いことには留意したい。

社内のネットワーク作りも重要だ。CVCでアンテナを張って良いシーズを見つけても、大企業の中でそれをうまくキャッチする人がいなければ花開かない。ベンチャー企業とその支援をするVCが、売り込みのために大企業に接触するも、「ライトパーソン」に辿り着けずに苦労することも多い。同じようなことが自社内、グループ内でも十分に起こりえる。大企業になればなるほど、事業領域も幅広く組織も大きくなる。見つけたシーズや情報をどこに繋げば良いのか、新事業に繋げていくには誰を巻き込めば良いのか、社内にどんなニーズがあるのか等をCVCが常に把握し、ライトパーソンとのネットワークを構築する必要がある。

優れた投資家、優れた経営者の周りには、良い情報、優れた人が集まる。ベンチャーとの連携や投資を考える上で、いかに良い情報の集まるコミュニティとネットワークを築けるかが重要だ。投資候補先のベンチャー企業ばかりを探すのではなく、VCやエンジェル投資家、有望な経営者、事業会社の新規事業開発担当者、大学の産学連携担当者等とのネットワーク構築にも注力する必要がある。投資候補先の発掘、営業支援、ビジネスマッチング、資金調達先探し、EXITに向けた売却先探しと、あらゆる面でネットワークが役に立つ。

とは言え、そうした社外ネットワークがすぐに構築できるわけではなく、地道な取組みが必要だ。他のVCとの共同投資等、様々な”Give and Take”を繰り返す中で、人脈と信用が作られていく。注目のベンチャーのファイナンスに絡めば、業界内のプレゼンスも向上する。他のプレイヤーから「大手事業会社ならではの知見・リソースが、一緒に組む上で役に立つ」、「ベンチャーのことをよく理解していて、支援に熱心だ。」といった認知を獲て、Win-Winの関係を築けるようになることが重要だ。そうすれば、良い情報、良い案件が集まるようになってくる。大企業の名を振りかざしても、全くなびかない起業家や関係者も多いことには留意したい。

社内のネットワーク作りも重要だ。CVCでアンテナを張って良いシーズを見つけても、大企業の中でそれをうまくキャッチする人がいなければ花開かない。ベンチャー企業とその支援をするVCが、売り込みのために大企業に接触するも、「ライトパーソン」に辿り着けずに苦労することも多い。同じようなことが自社内、グループ内でも十分に起こりえる。大企業になればなるほど、事業領域も幅広く組織も大きくなる。見つけたシーズや情報をどこに繋げば良いのか、新事業に繋げていくには誰を巻き込めば良いのか、社内にどんなニーズがあるのか等をCVCが常に把握し、ライトパーソンとのネットワークを構築する必要がある。

3|目的と目指す成果の明確化と、その共有化

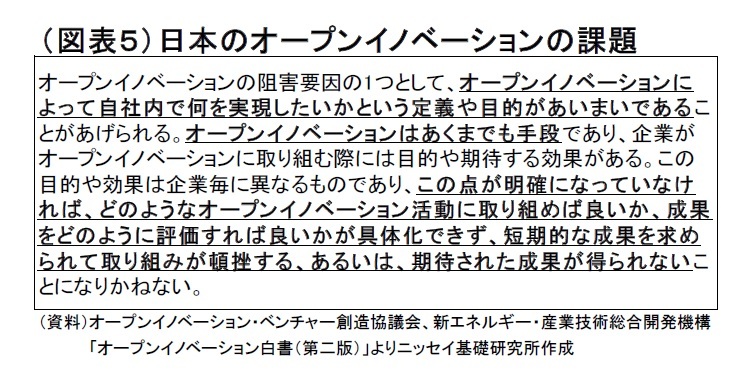

3|目的と目指す成果の明確化と、その共有化オープンイノベーション白書では、日本のオープンイノベーションの課題として、目的や目指す成果があいまいであることを指摘している(図表5)。CVCも、あくまでオープンイノベーションの1つの手段に過ぎない。どのような目的、成果を達成するのかをしっかりと見定める必要がある。目的、目指す成果によって、「どの分野・領域を投資対象とするのか」、「リスクをとって起業間もないステージも対象とするのか」といった投資方針・戦略も変わってくる。目的や目指す成果があいまいなまま投資を進め、大企業の真のニーズや重要な課題解決に繋がらないシーズばかり探索しても、経営上のシナジー効果は獲得出来ない。上場株式と異なり、未上場のベンチャー企業の株式はすぐに売却出来ないし、売却しても投資元本が回収出来ないケースも多く、「後戻り」が難しい点には留意が必要だ。経営トップの中に、明確な目的や目指すべき成果のイメージがあったとしても、そのイメージが共有化出来ていなければ、投資担当者が方向性に合わないシーズばかり探索してしまう可能性もある。投資担当者、投資の意思決定者、新規事業開発の担当者といった関係者全てに、大きな方針を共有化し、浸透させておくことが必要だ。

4|継続性

目利き力・経営支援力を持った人材・組織を育成・採用し、有力なネットワークを構築し、そして業界内のプレゼンスを向上させていくには、それなりの時間が必要だ。ベンチャーキャピタリストの育成には、シーズの発掘、条件交渉、投資実行、投資後の支援とモニタリング、投資資金回収までの、通常は数年かかるサイクルを一通り経験させることが重要だ。CVCの担当者を短期間の異動でローテーションさせてしまうと、ノウハウやネットワークが定着しない。短期間で成果が出ないことも多く、腰を据えた取組みが求められる。

また、ベンチャー投資は、年によって「当たり外れ」が出る傾向がある。景気や株式市場の状態によって、ベンチャーの事業環境、投資する株価、売却する株価が大きく変わってくる。また、iPhoneやSNSの登場で、関連事業を手掛けるベンチャーが大きく増えたように、技術革新等のトレンドの影響も大きく受ける。景気の良い時期に高値掴みしながら集中投資したが、その後の景気後退期で投資先の運転資金が尽きて追加の資金調達も出来ず、元本を大きく割れて投資回収することも十分にある。逆に、リーマンショック後、ベンチャーの事業環境が一気に厳しくなり、投資を撤退・縮小するVCもいた中で、投資を止めずに安値で有望ベンチャーに投資し続けたVCは、その後のアベノミクスによる株価上昇、景気の回復で大きな収益を獲得した。景気の厳しい時期にも、ノウハウやネットワークを蓄積・維持してプレゼンスを保ってきたVCは、現在大きなメリットを享受している。一度失ったノウハウやネットワーク、プレゼンスを得るのは簡単ではない。続けることが重要なのだ。

目利き力・経営支援力を持った人材・組織を育成・採用し、有力なネットワークを構築し、そして業界内のプレゼンスを向上させていくには、それなりの時間が必要だ。ベンチャーキャピタリストの育成には、シーズの発掘、条件交渉、投資実行、投資後の支援とモニタリング、投資資金回収までの、通常は数年かかるサイクルを一通り経験させることが重要だ。CVCの担当者を短期間の異動でローテーションさせてしまうと、ノウハウやネットワークが定着しない。短期間で成果が出ないことも多く、腰を据えた取組みが求められる。

また、ベンチャー投資は、年によって「当たり外れ」が出る傾向がある。景気や株式市場の状態によって、ベンチャーの事業環境、投資する株価、売却する株価が大きく変わってくる。また、iPhoneやSNSの登場で、関連事業を手掛けるベンチャーが大きく増えたように、技術革新等のトレンドの影響も大きく受ける。景気の良い時期に高値掴みしながら集中投資したが、その後の景気後退期で投資先の運転資金が尽きて追加の資金調達も出来ず、元本を大きく割れて投資回収することも十分にある。逆に、リーマンショック後、ベンチャーの事業環境が一気に厳しくなり、投資を撤退・縮小するVCもいた中で、投資を止めずに安値で有望ベンチャーに投資し続けたVCは、その後のアベノミクスによる株価上昇、景気の回復で大きな収益を獲得した。景気の厳しい時期にも、ノウハウやネットワークを蓄積・維持してプレゼンスを保ってきたVCは、現在大きなメリットを享受している。一度失ったノウハウやネットワーク、プレゼンスを得るのは簡単ではない。続けることが重要なのだ。

4――これから真価が問われるCVC

まだ投資を開始して数年のCVCも多い中、その真価が問われるのはこれからだ。

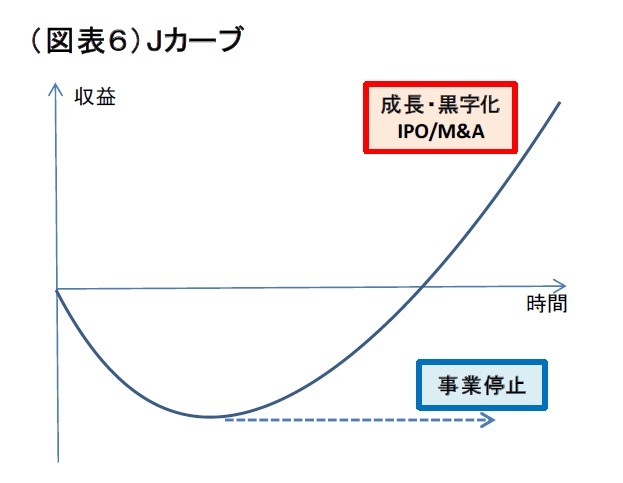

ベンチャーの収益はJカーブ曲線の形状をとることが多い(図表6)。CVCが投資したベンチャーの多くは、しばらく赤字が続く。研究開発やビジネス展開が一定進んでくると、壁にぶつかることもあれば、資金が底を尽きることもある。壁を乗り越え、追加の資金調達が出来れば前に進めるが、事業停止に追い込まれるベンチャーも出てくる。ベンチャー投資は、成功よりもどちらかと言えば失敗が先行して出現することが多い。大企業としては、投資先のベンチャーが一定成長して事業継続しないと、経営上のシナジー効果が十分に獲得出来ない。最初に失敗事例が出てきて、後になってやっと成功事例が見え始めることも十分にある。

ベンチャーの収益はJカーブ曲線の形状をとることが多い(図表6)。CVCが投資したベンチャーの多くは、しばらく赤字が続く。研究開発やビジネス展開が一定進んでくると、壁にぶつかることもあれば、資金が底を尽きることもある。壁を乗り越え、追加の資金調達が出来れば前に進めるが、事業停止に追い込まれるベンチャーも出てくる。ベンチャー投資は、成功よりもどちらかと言えば失敗が先行して出現することが多い。大企業としては、投資先のベンチャーが一定成長して事業継続しないと、経営上のシナジー効果が十分に獲得出来ない。最初に失敗事例が出てきて、後になってやっと成功事例が見え始めることも十分にある。投資してしばらく経過してくると、色々な困難に直面するベンチャーが増えてくる。まさにこれから、CVCの投資先の成否、優劣が少しずつ見え始めるタイミングを迎える。全ての投資先が順調にいくわけではなく、最初の失敗事例に直面するCVCも出るだろう。ベンチャー投資は成果よりも失敗が先行する中、失敗に直面した際にそこで足を止めてしまうのではなく、失敗から学んで次に繋げて継続していけるのかが重要だ。また、困難にぶつかった投資先に如何に対応するかで、起業家や他のVCはCVCが今後も一緒に組める相手なのかを見定めることもあるだろう。ベンチャー投資に新しくチャレンジした大企業の動向に注目が集まっている。

困難に直面しても、景気後退期に入っても、長く続けた者がその果実を得る。多くのCVCが中長期的な視点で投資を継続して、日本のベンチャー・エコシステムに根付き、ベンチャー創出・育成の一翼を担う大きな存在となることを期待したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年07月05日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 洋介

中村 洋介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/10/01 | 岸田新政権によるスタートアップ支援への期待 | 中村 洋介 | 研究員の眼 |

| 2021/07/06 | スタートアップとの連携、問われる本気度 | 中村 洋介 | 研究員の眼 |

| 2021/03/15 | 関西のスタートアップ・エコシステム構築への期待 | 中村 洋介 | 基礎研レポート |

| 2020/07/16 | 「情報銀行」は日本の挽回策となるのか | 中村 洋介 | ニッセイ基礎研所報 |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【大企業のコーポレート・ベンチャー・キャピタル(CVC)~大企業によるオープンイノベーション~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

大企業のコーポレート・ベンチャー・キャピタル(CVC)~大企業によるオープンイノベーション~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.