- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 成長戦略に「ユニコーン」創出目標が掲げられる~ユニコーンを支えるリスクマネー供給が必要~

コラム

2018年06月14日

文字サイズ

- 小

- 中

- 大

1――「ユニコーン」を2023年までに20社創出する

2018年6月4日に取りまとめられた、政府の「未来投資戦略2018」(素案)1。その、ベンチャー支援強化策において、「企業価値又は時価総額が10 億ドル以上となる、未上場ベンチャー企業(ユニコーン)又は上場ベンチャー企業を2023年までに20 社創出」するという、新たな目標(KPI2)が設定された。

10億ドルは現在の為替レートで計算すると約1,100億円。企業価値又は時価総額が約1,100億円の企業とは、どのような企業だろうか。東証1部で時価総額が1,100億円前後の企業を見てみると、地方銀行や、大きな工場を有するメーカー、街中でよく見かける外食チェーン等、誰もが知る大企業が並ぶ。このような大企業と同等の株価評価を得た未上場のベンチャー企業が「ユニコーン」だ。ユニコーンは、研究開発やマーケティングに積極的に資金投下し、大きく赤字となっている企業も多い。それでも、高い株価評価がついているのは、革新的な技術やビジネスモデルによって将来大きく成長し、十分に投資資金を回収できる、と投資家が評価しているということだ。

米調査会社CB Insightsの2018年6月8日時点のデータによれば、日本のユニコーンは2社3。その1社は、今年6月19日に東証マザーズに上場予定、CtoCマーケットプレイス(フリマアプリ)を手掛けるメルカリ。もう1社は、トヨタやファナックが出資、人口知能(AI)領域に取組むPreferred Networks(プリファード・ネットワークス)。いずれも、注目を集めるベンチャー企業だ。

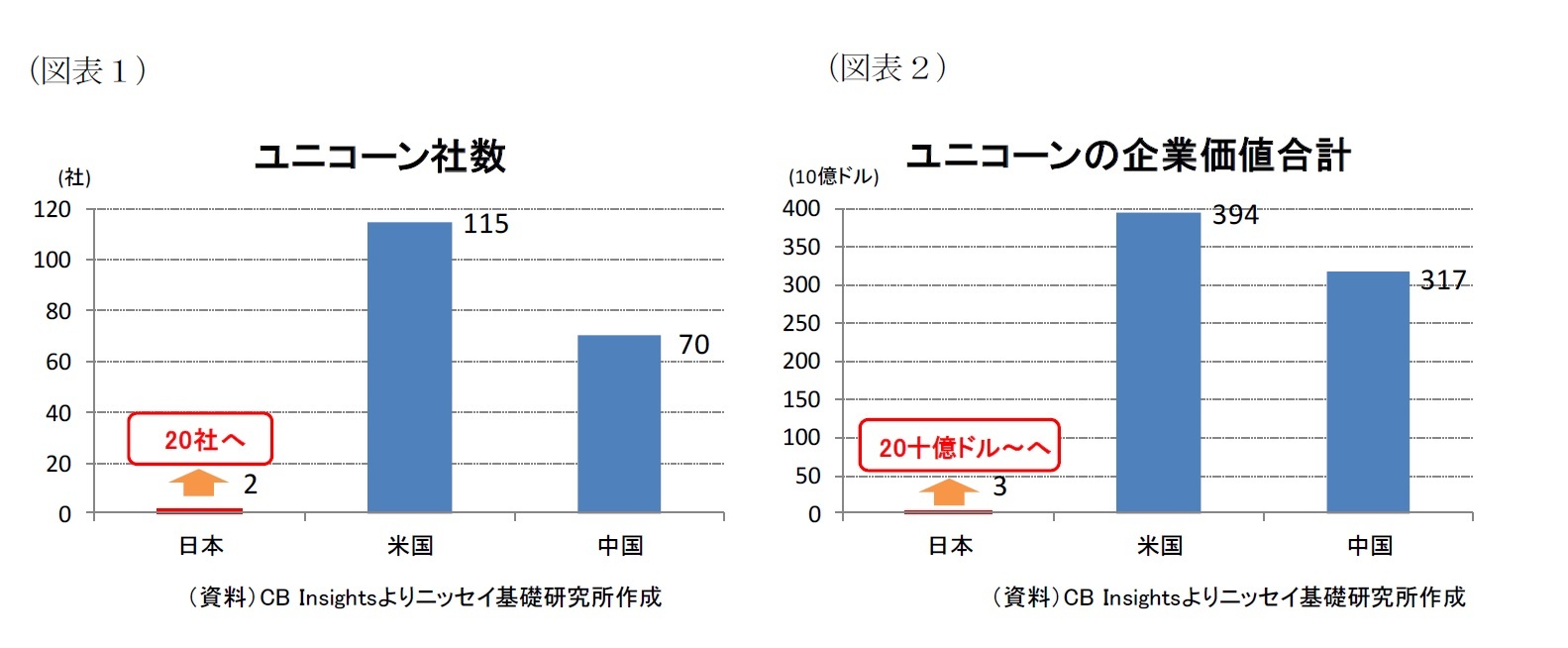

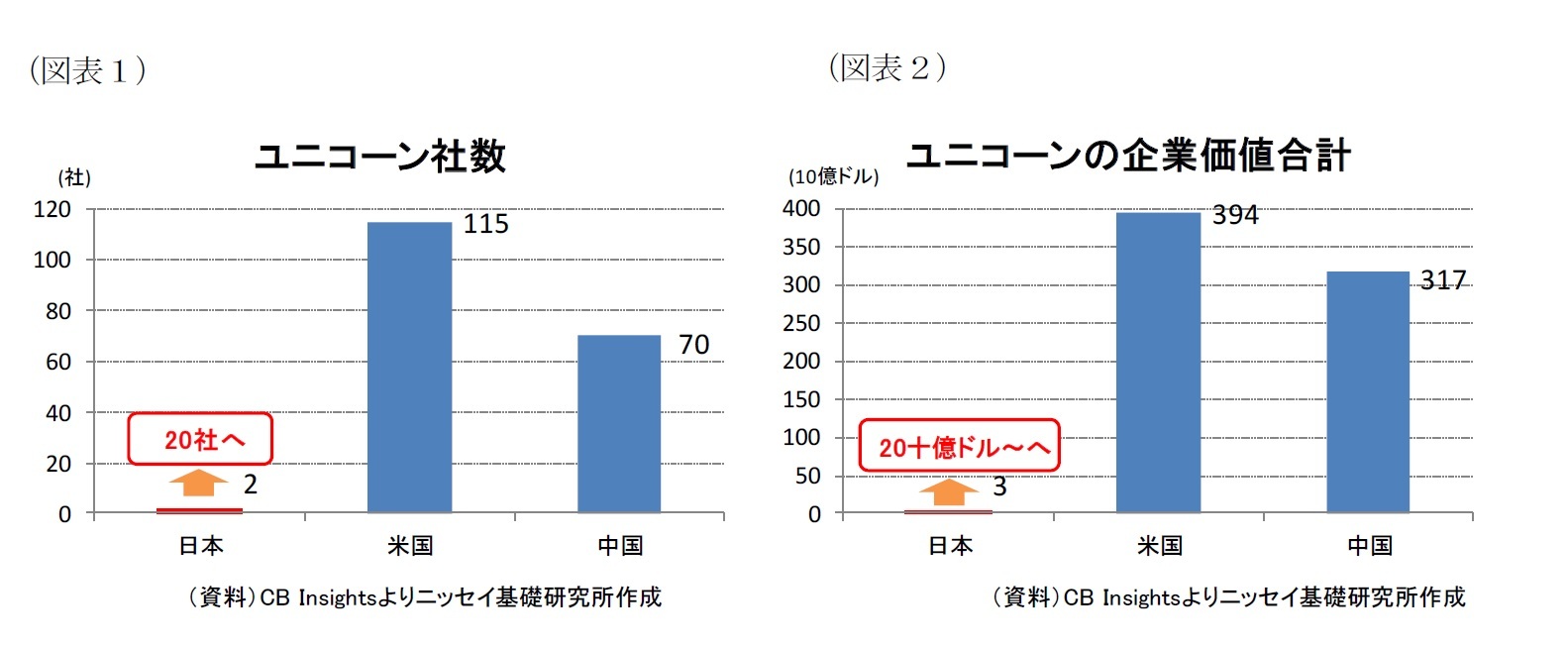

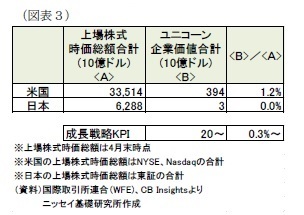

日本にも革新的なベンチャーは存在しているが、ユニコーンの数やその企業価値の合計では、日本は大きく遅れをとっている(図表1)(図表2)。日米における、上場株式の時価総額合計とユニコーンの企業価値合計の比率を比べてみても、日本のユニコーンの規模感は小さい(図表3)。

10億ドルは現在の為替レートで計算すると約1,100億円。企業価値又は時価総額が約1,100億円の企業とは、どのような企業だろうか。東証1部で時価総額が1,100億円前後の企業を見てみると、地方銀行や、大きな工場を有するメーカー、街中でよく見かける外食チェーン等、誰もが知る大企業が並ぶ。このような大企業と同等の株価評価を得た未上場のベンチャー企業が「ユニコーン」だ。ユニコーンは、研究開発やマーケティングに積極的に資金投下し、大きく赤字となっている企業も多い。それでも、高い株価評価がついているのは、革新的な技術やビジネスモデルによって将来大きく成長し、十分に投資資金を回収できる、と投資家が評価しているということだ。

米調査会社CB Insightsの2018年6月8日時点のデータによれば、日本のユニコーンは2社3。その1社は、今年6月19日に東証マザーズに上場予定、CtoCマーケットプレイス(フリマアプリ)を手掛けるメルカリ。もう1社は、トヨタやファナックが出資、人口知能(AI)領域に取組むPreferred Networks(プリファード・ネットワークス)。いずれも、注目を集めるベンチャー企業だ。

日本にも革新的なベンチャーは存在しているが、ユニコーンの数やその企業価値の合計では、日本は大きく遅れをとっている(図表1)(図表2)。日米における、上場株式の時価総額合計とユニコーンの企業価値合計の比率を比べてみても、日本のユニコーンの規模感は小さい(図表3)。

シリコンバレーを擁する米国だけでなく、中国にも滴滴出行(配車サービス)、DJI(ドローン)といったユニコーンが次々と誕生している。「未来投資戦略2018」(素案)では、「我が国発のユニコーン・ベンチャーは依然として少なく、また、各国・各地域間でのベンチャー・エコシステム競争はますます激化している。」「このままでは日本は世界の成長に取り残されるのではないか」といった危機感が示されている。そのような前提、危機感の中で、設定された今回の目標値。達成できたとしても、まだ米国や中国の背中はまだ遠い。まずは、世界と戦うべく一歩を踏み出した、という状況だ。

シリコンバレーを擁する米国だけでなく、中国にも滴滴出行(配車サービス)、DJI(ドローン)といったユニコーンが次々と誕生している。「未来投資戦略2018」(素案)では、「我が国発のユニコーン・ベンチャーは依然として少なく、また、各国・各地域間でのベンチャー・エコシステム競争はますます激化している。」「このままでは日本は世界の成長に取り残されるのではないか」といった危機感が示されている。そのような前提、危機感の中で、設定された今回の目標値。達成できたとしても、まだ米国や中国の背中はまだ遠い。まずは、世界と戦うべく一歩を踏み出した、という状況だ。1 第17回未来投資会議 配布資料https://www.kantei.go.jp/jp/singi/keizaisaisei/miraitoshikaigi/dai17/index.html

2 Key Performance Indicatorの略

3 CB Insightsウェブサイトよりhttps://www.cbinsights.com/research-unicorn-companies

2――ユニコーンを支える十分なリスクマネー供給が必要

短期的な収支にとらわれず、巨額の投資を積極的に進めるユニコーン。メルカリは、2017年6月期決算(連結)では売上高221億円に対し、28億円の経常損失4。上場承認の際に公表された「創業者からの手紙5」では、「短期の収益性ではなく中長期での大きな成長を見据え、主に3つの分野に投資をしていきます。」として、「人への投資」「テクノロジーへの投資」「海外への投資」を進めていくことを表明しており、上場による資金調達後も投資の手を緩めることは無さそうだ。研究開発型ベンチャーであれば、製品が形になって売上が十分に出るまで、人件費や研究開発費で赤字が続く。また、コミュニケーションアプリのLINEのように、まずは無料サービスの展開や多額の広告宣伝費投下を通じて顧客獲得を優先し、十分な「面」をおさえた上で収益化に繋げていくネット系ベンチャーもある。

実際には、時価総額が小さくても、しっかり利益を出して新規上場する企業も多い。世界でトップを目指さなくとも、国内で利益を出せれば上場出来る。上場すれば、創業者や投資家は、保有する株式を売却して利益を獲得出来る。しかし、成長戦略で求められているのは、国内で小さくまとまることなく、目先の利益にこだわらず、世界を目指して投資のアクセルを全開にするベンチャーだ。

投資家のサポートがなければ、そのようなベンチャーは立ち行かない。しかしながら、日本はそれらを支えるリスクマネー供給が小さいということが、長らく課題として指摘されてきた。経済産業省は2017年10月から「第四次産業革命に向けたリスクマネー供給に関する研究会」を立ち上げ、成長戦略を支えるリスクマネー供給の課題やその解決の方向性等について議論を進めている。その「中間取りまとめ6」では、日本のベンチャーキャピタル投資額は未だ米国の1/80に留まるという現状が示された。あわせて、欧米と比較して日本の家計は金融資産におけるリスク性資産(投資信託やファンド等)の割合が低い、日本のベンチャーファンドが年金基金等の大型機関投資家や海外投資家から資金を獲得出来ていない、等の課題が指摘されている。いずれも長らく指摘され、日本が決定的に弱い点、根が深い課題である。しかしながら、ユニコーンの創出、育成にはリスクマネーの供給を増やしていくことが欠かせない。政府も、産業革新機構等の官民ファンドによるリスクマネー供給等に取組み、一定の効果を上げている。今後も、政府の取組みが一層推進されることに期待したい。

また、投資先行で赤字が続く上場ベンチャーを見てみると、十分に投資家の理解や支持を得られているわけではない。例えば、上場後も研究開発で赤字が続くことが多い創薬型ベンチャー。2018年4月にまとめられた経済産業省の「バイオベンチャーと投資家の対話促進研究会」最終報告書7では、「日本の新興市場に上場する創薬型ベンチャーの多くは、創薬型ベンチャーに関心を持つ国内外の機関投資家の投資対象とならず、他国と比較すると上場後に成長が鈍化しているケースも多い。」「創薬型ベンチャー自身が短期的な売上高や利益の確保に奔走し、製薬企業への早期ライセンスアウト等により中長期的な企業価値を毀損してしまう。」という指摘がなされている。せっかく上場を果たしても、成長が鈍化してしまっては元も子もない。投資家側が、その企業の積極的な投資の必要性や、潜在的な成長性を理解・支持し、上場後も十分なリスクマネーを供給出来るかどうか。また、ベンチャー経営者側が、投資家を納得させられるような長期的なビジョンを示せるかどうか。上場ベンチャーと投資家間の理解、対話(コミュニケーション)が促進されることも必要だろう。

注目のユニコーン、メルカリの上場。6月11日に決まった公開価格で計算すると、時価総額は4,000億円強。上場によって生み出されたベンチャー投資家の利益は、次のユニコーン創出に向けリスクマネーとして還流するだろうか。同社の積極的な投資姿勢、成長ビジョンが株式市場にどのように受け入れられるだろうか。今後のユニコーン創出における一つの試金石。動向を見守りたい。

4 メルカリ「新規上場のための有価証券報告書」よりhttp://www.jpx.co.jp/listing/stocks/new/nlsgeu0000033s70-att/06Mercari-1s.pdf

5 メルカリ ウェブサイトよりhttps://about.mercari.com/foundersletter/

6 2017年12月9日 経済産業省「第四次産業革命に向けたリスクマネー供給に関する研究会

中間取りまとめ」http://www.meti.go.jp/report/whitepaper/data/20171209001.html

7 2018年4月27日 経済産業省「バイオベンチャーと投資家の対話促進研究会 報告書」http://www.meti.go.jp/report/whitepaper/data/20180427002.html

実際には、時価総額が小さくても、しっかり利益を出して新規上場する企業も多い。世界でトップを目指さなくとも、国内で利益を出せれば上場出来る。上場すれば、創業者や投資家は、保有する株式を売却して利益を獲得出来る。しかし、成長戦略で求められているのは、国内で小さくまとまることなく、目先の利益にこだわらず、世界を目指して投資のアクセルを全開にするベンチャーだ。

投資家のサポートがなければ、そのようなベンチャーは立ち行かない。しかしながら、日本はそれらを支えるリスクマネー供給が小さいということが、長らく課題として指摘されてきた。経済産業省は2017年10月から「第四次産業革命に向けたリスクマネー供給に関する研究会」を立ち上げ、成長戦略を支えるリスクマネー供給の課題やその解決の方向性等について議論を進めている。その「中間取りまとめ6」では、日本のベンチャーキャピタル投資額は未だ米国の1/80に留まるという現状が示された。あわせて、欧米と比較して日本の家計は金融資産におけるリスク性資産(投資信託やファンド等)の割合が低い、日本のベンチャーファンドが年金基金等の大型機関投資家や海外投資家から資金を獲得出来ていない、等の課題が指摘されている。いずれも長らく指摘され、日本が決定的に弱い点、根が深い課題である。しかしながら、ユニコーンの創出、育成にはリスクマネーの供給を増やしていくことが欠かせない。政府も、産業革新機構等の官民ファンドによるリスクマネー供給等に取組み、一定の効果を上げている。今後も、政府の取組みが一層推進されることに期待したい。

また、投資先行で赤字が続く上場ベンチャーを見てみると、十分に投資家の理解や支持を得られているわけではない。例えば、上場後も研究開発で赤字が続くことが多い創薬型ベンチャー。2018年4月にまとめられた経済産業省の「バイオベンチャーと投資家の対話促進研究会」最終報告書7では、「日本の新興市場に上場する創薬型ベンチャーの多くは、創薬型ベンチャーに関心を持つ国内外の機関投資家の投資対象とならず、他国と比較すると上場後に成長が鈍化しているケースも多い。」「創薬型ベンチャー自身が短期的な売上高や利益の確保に奔走し、製薬企業への早期ライセンスアウト等により中長期的な企業価値を毀損してしまう。」という指摘がなされている。せっかく上場を果たしても、成長が鈍化してしまっては元も子もない。投資家側が、その企業の積極的な投資の必要性や、潜在的な成長性を理解・支持し、上場後も十分なリスクマネーを供給出来るかどうか。また、ベンチャー経営者側が、投資家を納得させられるような長期的なビジョンを示せるかどうか。上場ベンチャーと投資家間の理解、対話(コミュニケーション)が促進されることも必要だろう。

注目のユニコーン、メルカリの上場。6月11日に決まった公開価格で計算すると、時価総額は4,000億円強。上場によって生み出されたベンチャー投資家の利益は、次のユニコーン創出に向けリスクマネーとして還流するだろうか。同社の積極的な投資姿勢、成長ビジョンが株式市場にどのように受け入れられるだろうか。今後のユニコーン創出における一つの試金石。動向を見守りたい。

4 メルカリ「新規上場のための有価証券報告書」よりhttp://www.jpx.co.jp/listing/stocks/new/nlsgeu0000033s70-att/06Mercari-1s.pdf

5 メルカリ ウェブサイトよりhttps://about.mercari.com/foundersletter/

6 2017年12月9日 経済産業省「第四次産業革命に向けたリスクマネー供給に関する研究会

中間取りまとめ」http://www.meti.go.jp/report/whitepaper/data/20171209001.html

7 2018年4月27日 経済産業省「バイオベンチャーと投資家の対話促進研究会 報告書」http://www.meti.go.jp/report/whitepaper/data/20180427002.html

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年06月14日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 洋介

中村 洋介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/10/01 | 岸田新政権によるスタートアップ支援への期待 | 中村 洋介 | 研究員の眼 |

| 2021/07/06 | スタートアップとの連携、問われる本気度 | 中村 洋介 | 研究員の眼 |

| 2021/03/15 | 関西のスタートアップ・エコシステム構築への期待 | 中村 洋介 | 基礎研レポート |

| 2020/07/16 | 「情報銀行」は日本の挽回策となるのか | 中村 洋介 | ニッセイ基礎研所報 |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【成長戦略に「ユニコーン」創出目標が掲げられる~ユニコーンを支えるリスクマネー供給が必要~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

成長戦略に「ユニコーン」創出目標が掲げられる~ユニコーンを支えるリスクマネー供給が必要~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.