- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 大企業のコーポレート・ベンチャー・キャピタル(CVC)~大企業によるオープンイノベーション~

2018年07月05日

文字サイズ

- 小

- 中

- 大

1――はじめに

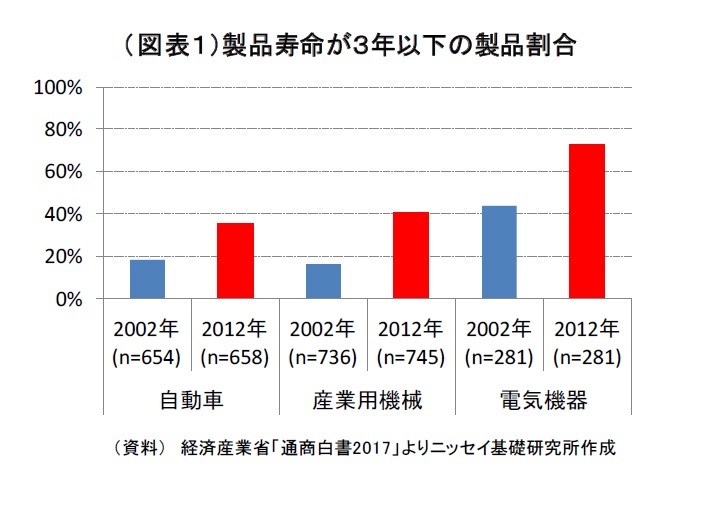

昨今、「オープンイノベーション」の必要性が強調されている。自社内の技術やビジネスアイデアだけでなく、大学やベンチャー等外部の力を取り入れてイノベーションを起こすことが期待されている。自前主義で強みを築いてきた日本企業も、製品ライフサイクルの短期化(図表1)、消費者の好みの多様化、技術発展による業種の壁を越えた競争等への対応に迫られており、多くの大企業がオープンイノベーションに取組み始めている。その1つの策が、「コーポレート・ベンチャー・キャピタル(以下、CVC)」だ。

昨今、「オープンイノベーション」の必要性が強調されている。自社内の技術やビジネスアイデアだけでなく、大学やベンチャー等外部の力を取り入れてイノベーションを起こすことが期待されている。自前主義で強みを築いてきた日本企業も、製品ライフサイクルの短期化(図表1)、消費者の好みの多様化、技術発展による業種の壁を越えた競争等への対応に迫られており、多くの大企業がオープンイノベーションに取組み始めている。その1つの策が、「コーポレート・ベンチャー・キャピタル(以下、CVC)」だ。

2――増加するコーポレート・ベンチャー・キャピタル

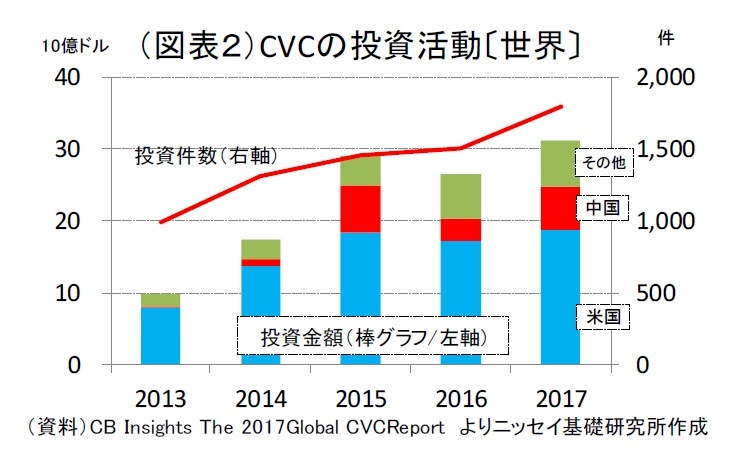

CVCは、事業会社が自己資金によるファンド組成等を通じてベンチャーに投資を行う活動組織を指す。自社の事業に対して、シナジー効果が期待される技術やビジネスモデルを持つベンチャーを発掘し、投資する。世界的にこのCVCの投資が増加傾向にある(図表2)。グーグル、インテル、セールスフォース・ドットコム、クアルコムといった米国勢だけでなく、サムスンやレノボといったアジア勢のCVCも積極的に投資活動を行っている。2017年の投資金額は、米国が約2兆円、中国が6,600億円(いずれも、1ドル=110円で計算)。CVCも含めた、日本のベンチャーキャピタル(以下、VC)全体の国内投資額が2,000億円にも満たないことを考えると、米中との差は圧倒的だ。

CVCは、事業会社が自己資金によるファンド組成等を通じてベンチャーに投資を行う活動組織を指す。自社の事業に対して、シナジー効果が期待される技術やビジネスモデルを持つベンチャーを発掘し、投資する。世界的にこのCVCの投資が増加傾向にある(図表2)。グーグル、インテル、セールスフォース・ドットコム、クアルコムといった米国勢だけでなく、サムスンやレノボといったアジア勢のCVCも積極的に投資活動を行っている。2017年の投資金額は、米国が約2兆円、中国が6,600億円(いずれも、1ドル=110円で計算)。CVCも含めた、日本のベンチャーキャピタル(以下、VC)全体の国内投資額が2,000億円にも満たないことを考えると、米中との差は圧倒的だ。

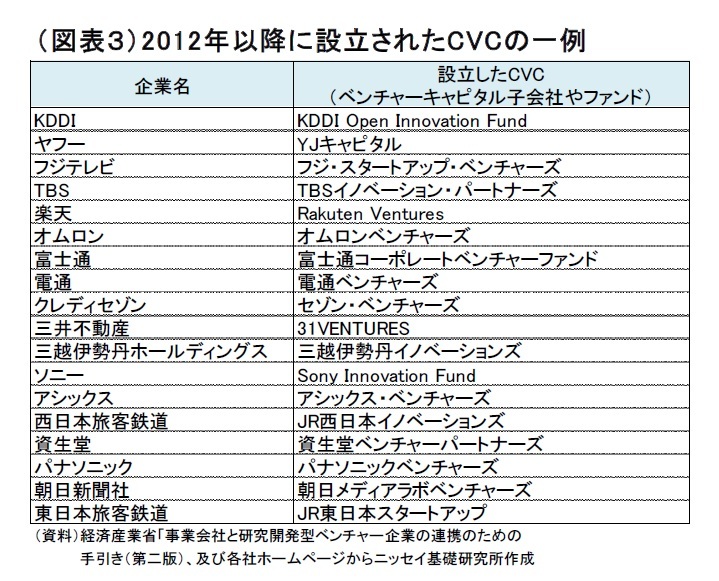

日本企業も、2000年前後に大手電機メーカーでCVCに取組む事例も見られたが、本格的な潮流とはならなかった。その後、スマホやソーシャル・ネットワークが登場し盛り上がりつつあった2000年代後半、ネット系企業や大手通信等がVC子会社を設立し、投資活動を展開。そして近年は、先端技術やオープンイノベーションに関心が集まり、ベンチャーへの注目度が大きく上昇。アベノミクスによる、景況感の改善や新興株式市場の活況も相まって、2012年、2013年頃から多くの大手企業がCVCを設立し、その流れが続いている(図表3)。ネット系企業に限らず、放送、メーカー、不動産、鉄道など幅広い業種にその動きは広がっている。一昔前のVC業界は、独立系・金融系の大手VCが中心だったが、こうしたCVCの登場によって多様性と厚みを増してきている。他のVCと組んでCVCを運営するケースもあれば、外部人材の採用や新規事業開発担当人材の登用を通じて自前で取組むケースもあるようだ。

日本企業も、2000年前後に大手電機メーカーでCVCに取組む事例も見られたが、本格的な潮流とはならなかった。その後、スマホやソーシャル・ネットワークが登場し盛り上がりつつあった2000年代後半、ネット系企業や大手通信等がVC子会社を設立し、投資活動を展開。そして近年は、先端技術やオープンイノベーションに関心が集まり、ベンチャーへの注目度が大きく上昇。アベノミクスによる、景況感の改善や新興株式市場の活況も相まって、2012年、2013年頃から多くの大手企業がCVCを設立し、その流れが続いている(図表3)。ネット系企業に限らず、放送、メーカー、不動産、鉄道など幅広い業種にその動きは広がっている。一昔前のVC業界は、独立系・金融系の大手VCが中心だったが、こうしたCVCの登場によって多様性と厚みを増してきている。他のVCと組んでCVCを運営するケースもあれば、外部人材の採用や新規事業開発担当人材の登用を通じて自前で取組むケースもあるようだ。事例としてよく取り上げられるのが、KDDI Open Innovation Fund1。VCのグローバル・ブレイン(東京都)と組んで、2012年以降、合計3本、総額300億円のファンドを運用している。2018年4月に立ち上げた最新ファンドでは、AI、IoT、ビッグデータ、ヘルスケア、ロボティクス等、5Gの時代を見据えた分野・領域を主な投資対象としている。日本だけでなく海外の企業も対象だ。これまでの投資先には、レアジョブ(オンライン英会話)、アイリッジ(O2O2ソリューション)のようにIPOした企業や、Origami(スマホ決済)のように経済産業省のベンチャー支援プログラム「J-Startup」3の「特待生」企業として選定された企業もある。nanapi(生活情報サイト)のように、KDDIが買収して傘下に置く先も出た。KDDIはCVC以外にも、2011年からKDDI∞Labo(ムゲンラボ)4という起業・ベンチャー支援プログラムにも取組んでいる。また、古くは2006年に上場前のグリー(SNS、ゲーム)に出資、直近では2017年8月にソラコム(IoTプラットフォーム)を買収して話題になったように、KDDI本体によるベンチャー企業への出資・買収にも前向きだ。起業・ベンチャー支援プログラム、CVC、事業会社本体での出資・買収と、様々なラインアップでベンチャー企業へのアクセスを展開しており、起業家やベンチャーキャピタリストの間では、「ベンチャーとの連携に積極的な企業」というプレゼンスが確立され、良質の情報やシーズ、経営者が集まるようになってきていると思われる。

他のCVCの投資事例にも触れてみたい。アシックス・ベンチャーズは、東北大発ベンチャーで「導電性繊維」の開発を手掛けるエーアイシルクに投資。素肌から生体情報を取得できるスポーツウェア、「スマート衣料」の開発を目指しているようだ。JR西日本イノベーションズは、手荷物預かりシェアリングサービスを行うecboに投資。同社は、「荷物を預けたい人」と「荷物を預かるスペース」を持つ店舗をつなぐサービスを展開するベンチャー。西日本旅客鉄道は同社と業務提携し、手荷物預かり所やコインロッカーの不足緩和等に繋げることを目指している。こうして、各社が投資候補先を探索し、イノベーションに繋げていくことを模索している状況だ。

1 KDDIウェブサイト、KDDI Open Innovation Fund http://www.kddi.com/ventures/koif/

2 Online to Offlineの略。ネット上(オンライン)から実店舗等(オフライン)へ消費者の行動を誘導する施策のこと。

3 経済産業省 J-Startupウェブサイト https://www.j-startup.go.jp/

4 KDDIウェブサイト、KDDI∞Lab http://www.kddi.com/ventures/mugenlabo/

3――コーポレート・ベンチャー・キャピタルに求められるもの

多くの大企業が取組み始めたCVC、今後も設立や投資は増えそうだ。成長戦略で重要視されているベンチャー創出・育成を進めていく意味でも、CVCのベンチャー投資・支援が一層活発化されていくことが期待されている。とは言え、ベンチャー投資は簡単に実績が出るわけではない。CVCを展開する上で、どのようなことが求められるのだろうか。改めて考えてみたい。

1|目利き力、経営支援力

1|目利き力、経営支援力より大きな投資の果実を得るために、経営者やベンチャー企業を選別する「目利き力」、そしてその経営者や企業の成長を支える「経営支援力」が必要だ。

CVCは、ストラテジック・リターン(経営上のシナジー効果)と、ファイナンシャル・リターン(IPOやM&A等を通じた投資収益)の両方を視野に入れなければならない。例えば、米国インテルのCVCであるインテルキャピタルは、1991年の設立以来、世界各国1,500社以上、120億ドル以上の投資を実行しており、600社以上の投資先でIPOやM&Aによる投資回収を果たしている5。今までの投資先は、ブロードコム、レッドハット、ヴイエムウェアやエルピーダメモリにまで及ぶ。投資先が大きく成長することによって、インテルの製品の用途や販売先、言うなれば「インテル経済圏」が拡大することにも繋がっている。なお、どちらのリターン獲得にどれぐらい重きを置くのかについては、各CVCによって異なろう。

ストラテジック・リターンを得るために、新規事業開発を担当していた人材や、イノベーションを必要としている領域に精通した人材をCVCに配置する会社もあるだろう。もし、起業間もないステージ(シード、アーリーステージ)のベンチャーも対象にするなら、その技術やビジネスモデルはまだまだ荒削りの状態であり、より目利きが難しくなる。CVCに専門領域の分かるスペシャリストを配置するだけでなく、CVCと大企業本体のスペシャリストとの連携を強化する等、最新技術やビジネスモデル、及び経営上のシナジー効果をしっかりと評価出来る体制作りが求められる。

ファイナンシャル・リターンも重要だ。投資が何倍にもなって返ってくれば、それを原資として新しいファンド設立する等、投資を拡大・継続していくことが出来る。逆に、投資採算度外視で赤字続きとなれば、グループ内で投資事業の継続性に疑問符が出ることもあろう。一般的なVCは、ファイナンシャル・リターンを求めて投資をしているので、共同投資・支援を期待するのであればファイナンシャル・リターンの視点も外せない。投資候補先や他のVCから、不利な条件(割高な株価等)でも投資してくれる「お得意様」として扱われるリスクもあるので、ファイナンシャル・リターンのための目利きも必要だ。

どちらのリターンを求めるにしろ、経営者、経営チームを目利きする力も重要だ。実績あるベンチャーキャピタリストは、シード・アーリーステージになればなるほど、経営者、経営チームの評価を重視する。どんなに良い技術やアイデアを持っていても、ベンチャーは事業を進める中で多くの困難にぶつかる。その困難を乗り越えるには、経営者、経営チームの力によるところも大きいのだ。

そして、ベンチャー投資は「投資して終わり」ではなく、その後の経営支援が成長を左右する。経営上のシナジーを得るには、ベンチャーが一定成長することが必要であり、粘り強く支援をしていく必要がある。もし、資金面だけでなく、経営上のアドバイスや営業支援、研究・開発設備やオフィススペースの提供等、大企業のリソースを活用出来るのであれば、ヒト・モノ・カネが足りないベンチャーにとっては魅力的だ。ベンチャー投資に注目が集まり、有望な投資先の獲得競争が激しくなる中、他の投資家と差別化された経営支援力は有力投資先の発掘・獲得にも大きく貢献するだろう。

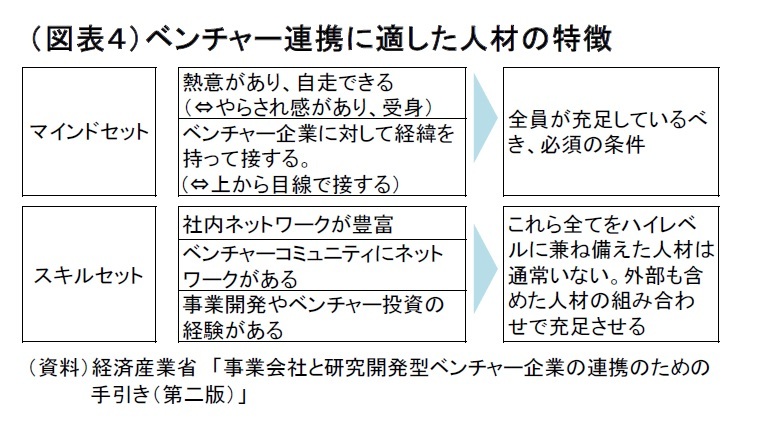

経済産業省がまとめた「事業会社と研究開発型ベンチャー企業の連携のための手引き」の中で、ベンチャー連携に適した人材の特徴が示されている(図表4)。このような特徴と目利きや経営支援の能力を兼ね備えた人材が社内にいるとは限らない。社内人材を育成していくとともに、必要に応じて外部の力も取り入れていく必要がある。投資運用をVCに委託する方法もある。ベンチャーキャピタリスト等、実績・経験のある外部人材を採用し活用するのであれば、成功報酬のように一層のインセンティブが働く報酬・評価体系の検討も必要だ。CVCを別会社(子会社)として設立すれば、大企業の本体以上に、柔軟に報酬・評価体系を設計することも可能になる。また、ベンチャーの特徴を良く知る外部人材が、ベンチャーの特徴も良く知らないままに大企業の論理を押し通す上司・同僚と、大企業にも強気で接してくる引く手あまたの有望ベンチャーの間に挟まれて、その実力や経験をうまく発揮出来ずに「飼い殺し」になってしまうようなことは避けねばならない。外部人材と内部人材をうまく融合させ、機能発揮させていく必要がある。

5インテルキャピタルウェブサイトよりhttp://www.intelcapital.com/asset/docs/Intel-Capital-Factsheet.pdf

(2018年07月05日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 洋介

中村 洋介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/10/01 | 岸田新政権によるスタートアップ支援への期待 | 中村 洋介 | 研究員の眼 |

| 2021/07/06 | スタートアップとの連携、問われる本気度 | 中村 洋介 | 研究員の眼 |

| 2021/03/15 | 関西のスタートアップ・エコシステム構築への期待 | 中村 洋介 | 基礎研レポート |

| 2020/07/16 | 「情報銀行」は日本の挽回策となるのか | 中村 洋介 | ニッセイ基礎研所報 |

新着記事

-

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書 -

2025年10月31日

鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【大企業のコーポレート・ベンチャー・キャピタル(CVC)~大企業によるオープンイノベーション~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

大企業のコーポレート・ベンチャー・キャピタル(CVC)~大企業によるオープンイノベーション~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.