- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米長期金利の動向-長期金利は一時14年初以来の3%台に上昇。利上げ継続、債務残高増加から一段の上昇へ

2018年05月11日

文字サイズ

- 小

- 中

- 大

(米国債需給):米国債供給増、FRBのバランスシート縮小などを受けて米国債需給は悪化

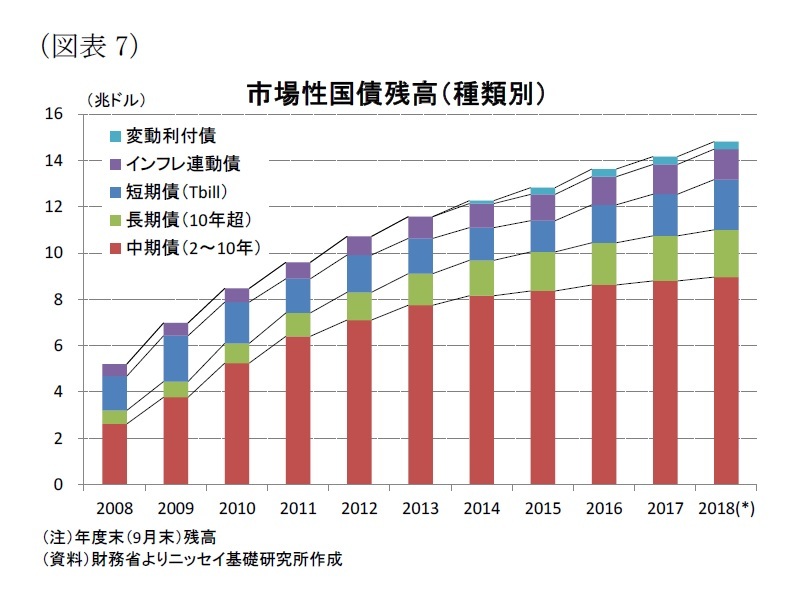

(米国債需給):米国債供給増、FRBのバランスシート縮小などを受けて米国債需給は悪化米国における「公共が保有する債務」(Debt Held by the Public)のうち、市場で取引されている市場性国債残高は、金融危機直後の08年度末の5.2兆ドルから18年4月末時点で14.8兆ドルに大幅に増加した(図表7)。

このうち、償還期間が2~10年の中期債が2.6兆ドルから9.0兆ドルに増加したほか、償還期間10年超の長期債が0.6兆ドルから2.0兆ドルに増加した。この結果、市場性国債残高に対する中期債と長期債を合計したシェアは08年度末の61.5%から74.3%に増加しており、中長期国債には相対的に供給圧力が高まっていることが分かる。

一方、トランプ政権発足以降、17年12月に成立した税制改革法に基づく減税や、18年2月に超党派で決定した拡張的な財政政策によって、今後財政赤字および債務残高が大幅に増加する懸念が強まっている。

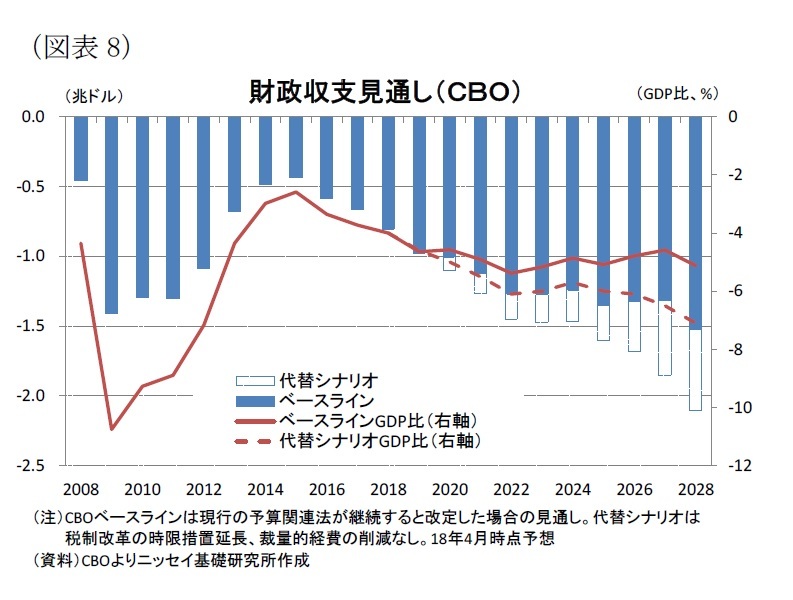

議会予算局(CBO)によれば、現在の予算関連法に基づく減税や拡張的な財政政策を前提にしたベースライン予想では、財政赤字は17年度実績の▲0.7兆ドル(GDP比▲3.7%)から28年度には▲1.5兆ドル(同▲5.1%)まで増加することが見込まれている(図表8)。

議会予算局(CBO)によれば、現在の予算関連法に基づく減税や拡張的な財政政策を前提にしたベースライン予想では、財政赤字は17年度実績の▲0.7兆ドル(GDP比▲3.7%)から28年度には▲1.5兆ドル(同▲5.1%)まで増加することが見込まれている(図表8)。もっとも、ベースライン予想が前提とする税制改革法や超党派予算法には、財政規律を維持するために、減税や歳出増加の一部が時限措置となっており、これらの時限措置は政治的に将来延長される可能性が高いとみられている。このため、将来の財政赤字はベースライン予想を上回る可能性が高い。実際、CBOはベースラインとは別に、これら時限措置が延長された場合を代替シナリオとして試算しており、同シナリオでは財政赤字が28年度には▲2.1兆ドル(同▲7.1%)と、ベースラインを大幅に上回る財政赤字を見込んでいる。

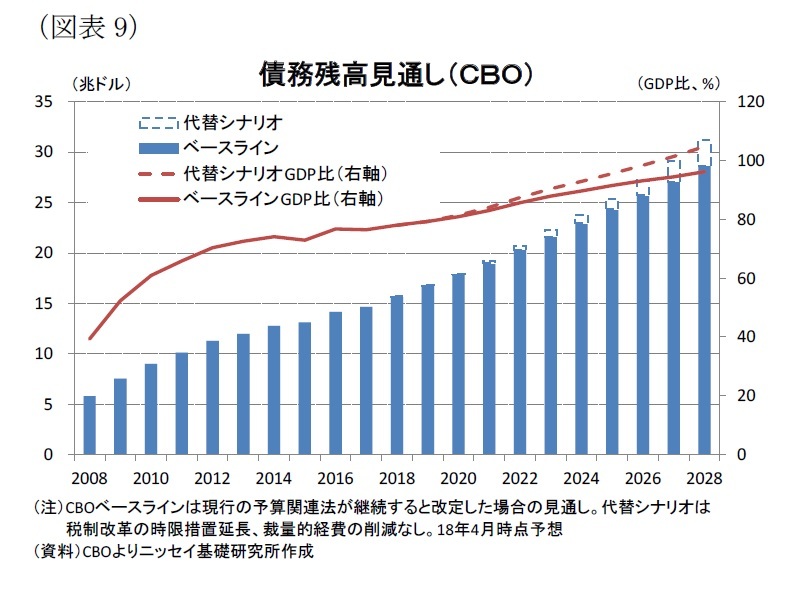

次に、これら財政状況を踏まえた債務残高は、17年度実績の14.7兆ドル(GDP比76.5%)からベースライン予想では、28年度に28.7兆ドル(同96.2%)への増加が見込まれている(図表9)。

次に、これら財政状況を踏まえた債務残高は、17年度実績の14.7兆ドル(GDP比76.5%)からベースライン予想では、28年度に28.7兆ドル(同96.2%)への増加が見込まれている(図表9)。さらに、代替シナリオでは28年度に31.2兆ドル(同104.8%)まで増加する見込みである。

金融危機後の債務残高増加に対して、共和党議員は債務残高を減少させる必要性を訴えていたため、17年に共和党政権が誕生したことで、政権発足当初は債務残高が減少するとの期待があった。しかしながら、共和党政権下で減税を実現したこともあり、債務残高の増加スピードは寧ろ加速する状況となっている。

さらに、トランプ大統領は明確な財源を示さないまま、インフラ投資を増加させる方針を示していることから、それらの政策動向次第では一段の債務残高の増加が避けられない状況だ。

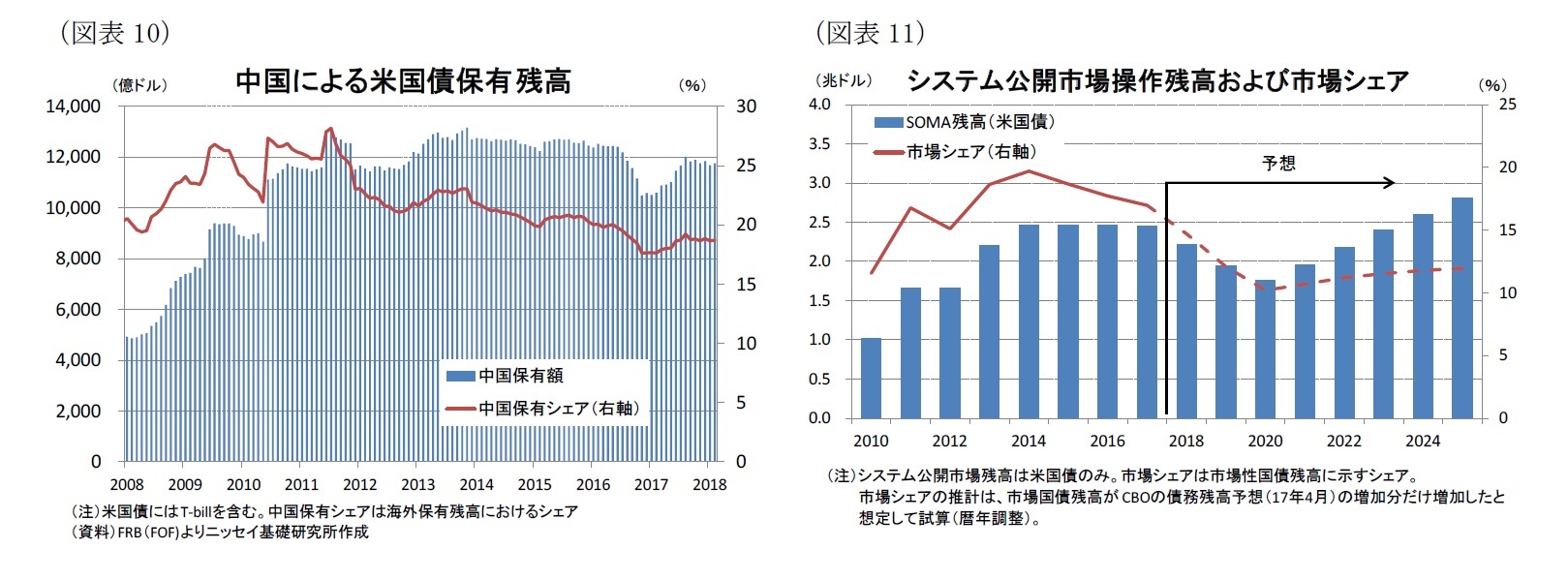

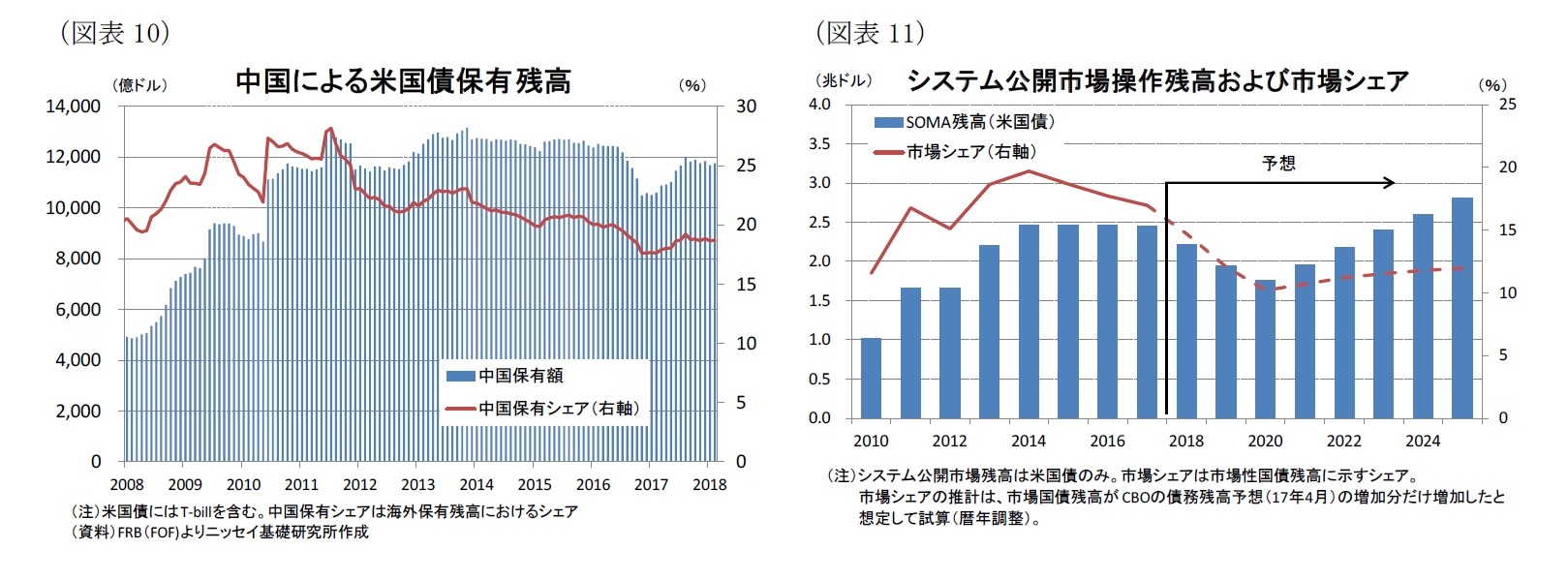

次に、中長期債の買い手として重要な役割を担っている中国および、FRBの残高保有状況を確認しよう。中国による国債保有残高は、13年末の1.3兆ドルをピークに頭打ちとなっているほか、海外保有残高に占めるシェアも11年の20%台後半をピークに10%後半まで低下している(図表10)。

今後も基軸通貨としての米ドルの地位や、米国債の流動性を考慮すれば、中国が米国債を一定程度保有することは予想されるものの、通商政策をはじめ米中関係が良好とは言えないため、中国が米国債保有シェアを増加させる可能性は低いだろう。

今後も基軸通貨としての米ドルの地位や、米国債の流動性を考慮すれば、中国が米国債を一定程度保有することは予想されるものの、通商政策をはじめ米中関係が良好とは言えないため、中国が米国債保有シェアを増加させる可能性は低いだろう。

次に、FRBについて確認する。FRBは、金融危機後の量的緩和政策で国債保有残高を大幅に拡大させたが、17年9月のバランスシート縮小開始に伴い保有残高を減少させてきている。実際、14年末には量的緩和政策に関連するシステム公開市場操作(SOMA)勘定で国債を2.5兆ドル保有し、市場性国債残高に占めるシェアも2割弱となっていたが、ニューヨーク連銀の試算では20年末にかけて1.8兆ドル弱まで低下するとしており、当研究所の試算4では市場性国債に占めるシェアも10%程度に低下する見込みだ(図表11)。

このため、債務残高の増加に伴い国債供給は大幅な増加が見込まれる一方、中国やFRBなどの国債需要は減退することが見込まれることから、今後国債需給は悪化する可能性が高いとみられる。

4 CBOのベースライン予想に基づき債務残高の増加分が全て市場性国債で調達されたと仮定。

このため、債務残高の増加に伴い国債供給は大幅な増加が見込まれる一方、中国やFRBなどの国債需要は減退することが見込まれることから、今後国債需給は悪化する可能性が高いとみられる。

4 CBOのベースライン予想に基づき債務残高の増加分が全て市場性国債で調達されたと仮定。

3.長期金利見通し

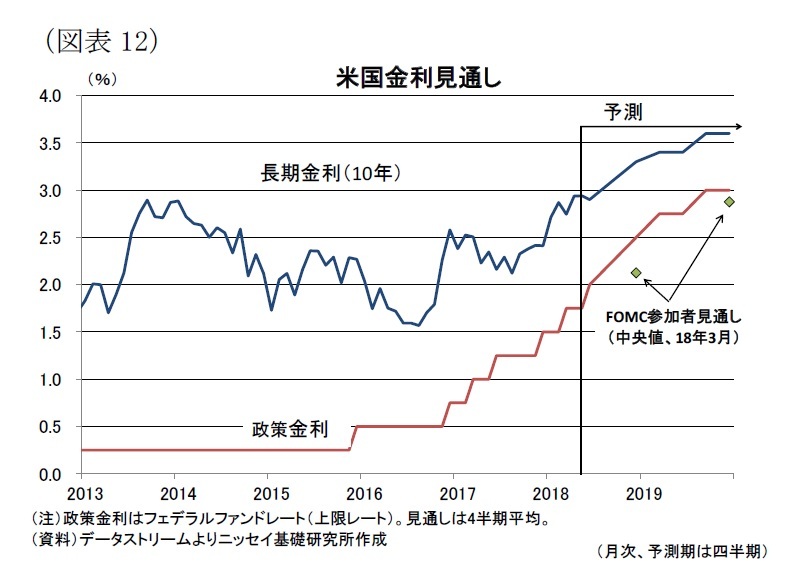

これまでみたことを踏まえて、当研究所は、当研究所は長期金利予想を18年末に3.3%、19年末に3.6%と、予測期間である19年末にかけて緩やかな上昇基調の持続を見込んでいる(図表12)。

短期金利期待要因は、今後の政策金利引き上げ継続を相当程度長期金利に織り込んでいるとみられるものの、18年末にむけては政策金利の上方修正に伴い、小幅ながら押上げ余地が残っていると判断している。

短期金利期待要因は、今後の政策金利引き上げ継続を相当程度長期金利に織り込んでいるとみられるものの、18年末にむけては政策金利の上方修正に伴い、小幅ながら押上げ余地が残っていると判断している。期間プレミアム要因については、足元では長期金利に対する押上げが非常に限定的に留まっているものの、国債需給の悪化から期間プレミアムの押上げ幅が拡大する可能性が高いと判断している。

一方、インフレ加速に伴い政策金利が想定より引き上げられる場合や、債務残高の増加に伴う財政懸念が顕在化する場合には期間プレミアムの上昇を通じて、長期金利が予想対比で上振れしよう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年05月11日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/29 | 米個人所得・消費支出(25年8月)-実質個人消費(前月比)は+0.4%と前月に一致したほか、市場予想を上回り、堅調な消費を確認 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/09 | 米国経済の見通し-高関税政策にも関わらず米国経済は足元堅調維持。今後は景気減速へ | 窪谷 浩 | Weekly エコノミスト・レター |

新着記事

-

2025年10月01日

日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず -

2025年09月30日

米国における生保加入率の状況-新契約販売実績は4年連続で過去最高となるも、生保加入率は低下傾向-日本は、加入率は高いものの一人あたり加入金額が小さく、死亡保障不足に陥っている- -

2025年09月30日

グループホームに総量規制? -

2025年09月30日

ドル離れとユーロ-地位向上を阻む内圧と外圧- -

2025年09月30日

鉱工業生産25年8月-7-9月期は自動車中心に減産の可能性

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米長期金利の動向-長期金利は一時14年初以来の3%台に上昇。利上げ継続、債務残高増加から一段の上昇へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米長期金利の動向-長期金利は一時14年初以来の3%台に上昇。利上げ継続、債務残高増加から一段の上昇へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.