- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国:大手ドラッグストアチェーンと大手医療保険会社の経営統合-CVSヘルスとエトナの垂直統合は医療勢力図を変えるか-

2018年02月13日

米国:大手ドラッグストアチェーンと大手医療保険会社の経営統合-CVSヘルスとエトナの垂直統合は医療勢力図を変えるか-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2017年12月3日、米国ドラッグストア業界大手のCVSヘルスと医療保険業界大手のエトナが合併すると発表した。ドラッグストアと医療保険会社、一見、何の関連もないように感じられるが、米国では極めて影響のある組み合わせで、実現すれば、米国ヘルスケア市場の風景を変える可能性があると見られている。以下、本レポートではこの案件を取り上げる。

なお、当案件については、合併、(CVSヘルスによるエトナの)買収、統合など、さまざまな用語が用いられているが、以降の本レポートでは、統合という言葉で統一する。

なお、当案件については、合併、(CVSヘルスによるエトナの)買収、統合など、さまざまな用語が用いられているが、以降の本レポートでは、統合という言葉で統一する。

1――米国ヘルスケア市場を取り巻く昨今の環境変化

ここ1年の米国ヘルスケア市場では、以下のような動きがあった。

こうした中、今回の経営統合は、発表された。

1 拙稿『ますます巨大化する米国の大手医療保険会社 国民に医療保障を届ける唯一無二の存在へオバマケアの帰趨に左右されない強さ』ニッセイ基礎研所報 Vol.61 June 2017参照。http://www.nli-research.co.jp/files/topics/56114_ext_18_0.pdf?site=nli

- 前オバマ大統領の医療保険制度改革(オバマケア)を廃止すると公約して2016年11月に大統領に就任したトランプ大統領の意を受け、共和党が提出したオバマケア廃止法案は不成立に終わった。

- オバマケアで新設されたインターネット医療保険取引所(エクスチェンジ)では、健康上問題のある人の新規加入が多いため商品提供を行う医療保険会社の収益が悪化。大手医療保険会社がエクスチェンジへの商品提供を停止する動きが相次いだ。

- オバマケアによる厳しい環境を乗り切ろうと、大手医療保険会社同士が基盤強化を目的に合意した2つの経営統合案件は、連邦司法省の反対にあい、裁判所での評決を経て破談に終わった1。

- オバマケアで設けられた医療保険未加入者に科す罰金等を廃止する規定が盛り込まれた税制改革法が2017年12月22日に成立した。トランプ大統領は、オバマケアを本質的に廃止したと語った。

こうした中、今回の経営統合は、発表された。

1 拙稿『ますます巨大化する米国の大手医療保険会社 国民に医療保障を届ける唯一無二の存在へオバマケアの帰趨に左右されない強さ』ニッセイ基礎研所報 Vol.61 June 2017参照。http://www.nli-research.co.jp/files/topics/56114_ext_18_0.pdf?site=nli

2――経営統合の概要

発表された合意の内容は、以下の通りである。

- CVSヘルスが現金と自社株式の組み合わせを対価として、エトナの発行済全株式を取得する。

- エトナの株式を1株207ドル(2万2,770円、1ドル=110円換算の場合、以下同じ)と評価した場合の買収額は690億ドル(7兆5,900億円)、エトナの負債を含めた買収総額は770億ドル(約8兆4.700億円)。

- エトナの現株主は、エトナ株式1株につき、現金145ドル(1万5,950円)とCVSヘルス株0.8378株(62ドル=6,820円相当)を受け取る。

- 現エトナ株主は統合会社の株式の約22%を所有し、残り約78%は現CVSヘルス株主が所有する。

- 両社の株主及び連邦・州の監督当局の承認を条件に、統合完了は2018年下期と予定されている。

- 統合会社のCEOには現CVSヘルスの社長兼CEOが就任。エトナの現会長兼CEOは、他のエトナ取締役2名とともに統合後のCVSヘルス取締役会に加わる。

- エトナは統合グループ内で、現経営陣が率いる独立ビジネスユニットとして運営される。

3――統合両当事会社の概要

1|両当事会社の規模

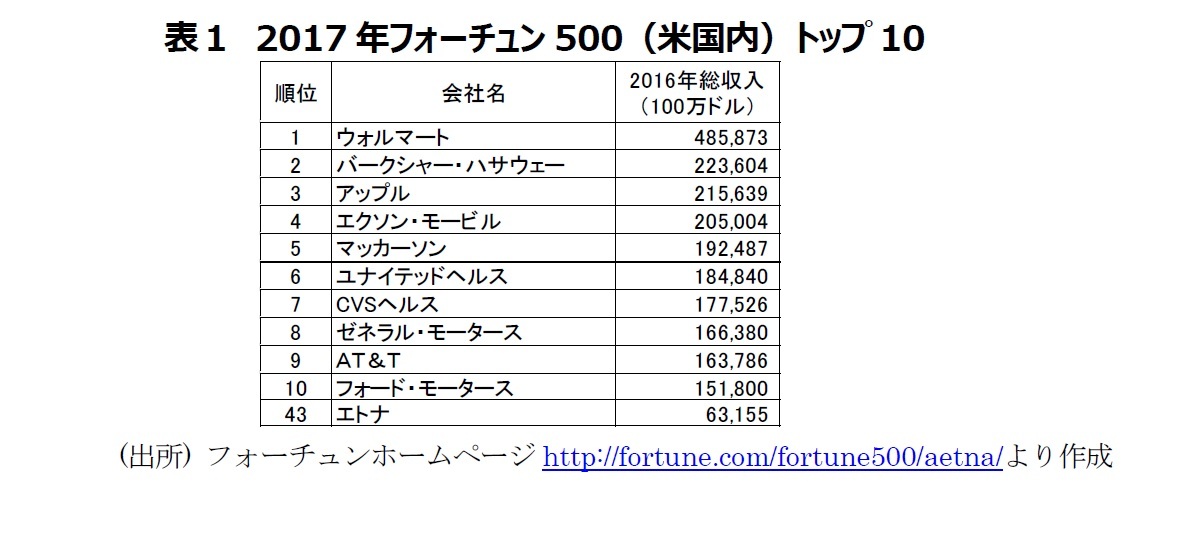

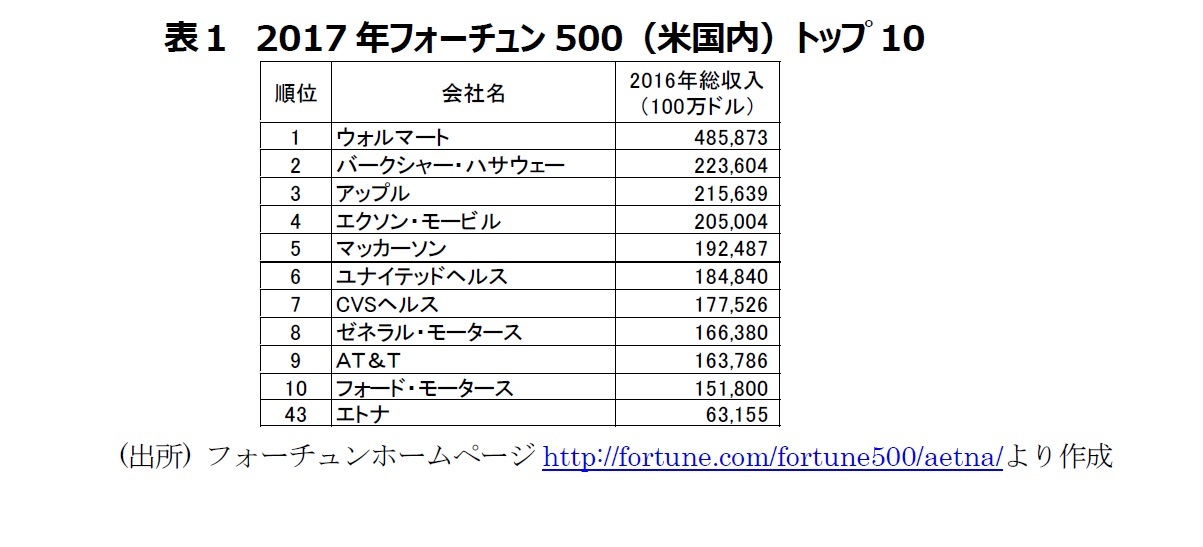

CVSヘルスはフォーチュン500社リストでは全米第7位に位置する大企業(表1参照)である。一方のエトナは第43位。この表では両社に総収入で2.8倍の開きがある。ただし本稿執筆時(2018年2月6日)の時価総額は、CVSヘルス749.89億ドル、エトナ594.81億ドルで、その差は1.26倍まで縮小する。

CVSヘルスはフォーチュン500社リストでは全米第7位に位置する大企業(表1参照)である。一方のエトナは第43位。この表では両社に総収入で2.8倍の開きがある。ただし本稿執筆時(2018年2月6日)の時価総額は、CVSヘルス749.89億ドル、エトナ594.81億ドルで、その差は1.26倍まで縮小する。

2|CVSヘルスの概要

(1)買収を繰り返し拡大

1963年にマサチューセッツ州に設立された健康・美容製品販売店が起源で、買収を繰り返し業容を拡大してきた。1967年に薬局業務に手を広げ、1983年に血友病患者の在宅医療を開始する等、簡易な医療行為を伴う業務への拡大にも積極的であった。

現在のCVSヘルスは、米国内に約9,700のドラッグストアを展開し、ウォルグリーン・ブーツ・アライアンスと並ぶ米国2大ドラッグストアの一画に位置づけられる企業である。ドラッグストアではわが国と同じく、医薬品や生活必需品、食品等とともに、処方薬の調剤も行っている。

(2)医療関連業務への傾斜

CVSの近年の業績を見ると、2013年に52%あった化粧品や日用品の小売り販売が総売上高に占める割合が、2016年には46%と50%を割り込むまで低下し、代わって薬剤給付・医療事業が伸びてきている。主なCVSヘルスの医療関連の取り組みは以下の通りである。

1) CVSケアマーク(医薬剤給付管理業務)

CVSヘルスの主な収入源はPBM(=Pharmcy Benefit Manager:薬剤給付管理)業務である。CVSヘルスは2007年に大手PBM会社のケアマークを買収し、PBM三強の一角を占めるようになった。

PBMは、医薬品のコストをおさえたい保険会社や雇用者と契約し、彼らのために製薬会社と価格交渉し、規模の強みを活かして値引きを引き出す役割を果たしている。製薬会社との価格交渉において重要なのが、PBMが作る推奨医薬品リスト(Formulary)である。リストに載ると保険が適用され、載らないと保険適用外となるため薬が売れなくなる。薬価が公的に一元化されるわが国とは大きく異なっている。

PBMの取り扱う処方箋の数が多ければ多いほど、PBMの製薬会社への価格交渉力が高まり、製薬会社は大幅な値引き交渉に応じざるを得なくなる。このためPBM業界では処方箋の取り扱い数を増やすためにスケールメリットを目的として大規模な買収が続いてきた。その結果、現在のPBM業界は、CVSケアマーク、オプタムRx(第1位医療保険会社ユナイテッド・ヘルスのPBM事業)、エクスプレス・スクリプツの3社がほとんどのシェアを占める寡占状態となっている。

医療保険会社としては、薬価が安くなれば最終的に支払う保険金が減り収支改善が見込めることになる。その分保険料を安くすることもできる。

2) ミニット・クリニック(リテール・クリニック)

米国のドラッグストアがわが国のドラッグストアと大きく異なるのは、店舗内に、予防接種や簡単な診療を受けられる「リテール・クリニック」、「ウォークイン・クリニック」等と呼ばれる、ミニ診療所を設けていることだろう。CVSヘルスのリテール・クリニックは「ミニット・クリニック」という名前で、9,700のCVSファーマシーのうち約1,100の店舗に併設されている。CVSヘルスの調査によれば、ミニット・クリニック利用者の95%が「利用してよかった」との感想を持つとのことである。

「WalgreensやCVSが運営するリテール・クリニックが、医療サービスを求める人々にとって現実的に不可欠な存在となっており、これらのクリニックに対する顧客の満足度は、常に医師の診療を上回っている。米国最大のリテール・クリニック・ネットワークであるCVS Healthは、33の州に1,000カ所を超えるクリニックを展開している。『小売店は、医療サービスを受けるための場所となりつつある』と、PwCで米国リテール&コンシューマーリーダーを務めるSteve Barrは述べている(PWC「Total Retail 2017 不確かな未来の備え 小売業に必要な10の投資分野」より)。」

リテール・クリニックには医師が常駐しておらず、ナース・プラクティショナー(特定看護師)と呼ばれる看護師の上級職が診察して処方を行う。休日がなく、予約も不要で、診療代も安い。重篤な疾患の患者は診ないし、手術も行わない。風邪のような軽度の症状に処方箋を出し、病状に大きな変化がない軽度の糖尿病の患者の定期健診を行って薬を出すなどの基本的な医療行為を行っている。予防接種も病院で受けるよりもリテール・クリニックで受けるほうが安いとのことである。

ミニット・クリニックはクリニック数で、リテール・クリニック全体の50%を占める最大手である。

3) ヘルスケア提供体制

CVSヘルスは、「より良い健康を目指す人々を助ける薬局・薬剤の革新企業」を標榜し、以下のようなヘルスケア提供体制を築いている。そして、「これらを通じて、人、企業、地域社会が、より手頃で効果的な方法で健康管理を行うことを可能にする」としている。

(1)買収を繰り返し拡大

1963年にマサチューセッツ州に設立された健康・美容製品販売店が起源で、買収を繰り返し業容を拡大してきた。1967年に薬局業務に手を広げ、1983年に血友病患者の在宅医療を開始する等、簡易な医療行為を伴う業務への拡大にも積極的であった。

現在のCVSヘルスは、米国内に約9,700のドラッグストアを展開し、ウォルグリーン・ブーツ・アライアンスと並ぶ米国2大ドラッグストアの一画に位置づけられる企業である。ドラッグストアではわが国と同じく、医薬品や生活必需品、食品等とともに、処方薬の調剤も行っている。

(2)医療関連業務への傾斜

CVSの近年の業績を見ると、2013年に52%あった化粧品や日用品の小売り販売が総売上高に占める割合が、2016年には46%と50%を割り込むまで低下し、代わって薬剤給付・医療事業が伸びてきている。主なCVSヘルスの医療関連の取り組みは以下の通りである。

1) CVSケアマーク(医薬剤給付管理業務)

CVSヘルスの主な収入源はPBM(=Pharmcy Benefit Manager:薬剤給付管理)業務である。CVSヘルスは2007年に大手PBM会社のケアマークを買収し、PBM三強の一角を占めるようになった。

PBMは、医薬品のコストをおさえたい保険会社や雇用者と契約し、彼らのために製薬会社と価格交渉し、規模の強みを活かして値引きを引き出す役割を果たしている。製薬会社との価格交渉において重要なのが、PBMが作る推奨医薬品リスト(Formulary)である。リストに載ると保険が適用され、載らないと保険適用外となるため薬が売れなくなる。薬価が公的に一元化されるわが国とは大きく異なっている。

PBMの取り扱う処方箋の数が多ければ多いほど、PBMの製薬会社への価格交渉力が高まり、製薬会社は大幅な値引き交渉に応じざるを得なくなる。このためPBM業界では処方箋の取り扱い数を増やすためにスケールメリットを目的として大規模な買収が続いてきた。その結果、現在のPBM業界は、CVSケアマーク、オプタムRx(第1位医療保険会社ユナイテッド・ヘルスのPBM事業)、エクスプレス・スクリプツの3社がほとんどのシェアを占める寡占状態となっている。

医療保険会社としては、薬価が安くなれば最終的に支払う保険金が減り収支改善が見込めることになる。その分保険料を安くすることもできる。

2) ミニット・クリニック(リテール・クリニック)

米国のドラッグストアがわが国のドラッグストアと大きく異なるのは、店舗内に、予防接種や簡単な診療を受けられる「リテール・クリニック」、「ウォークイン・クリニック」等と呼ばれる、ミニ診療所を設けていることだろう。CVSヘルスのリテール・クリニックは「ミニット・クリニック」という名前で、9,700のCVSファーマシーのうち約1,100の店舗に併設されている。CVSヘルスの調査によれば、ミニット・クリニック利用者の95%が「利用してよかった」との感想を持つとのことである。

「WalgreensやCVSが運営するリテール・クリニックが、医療サービスを求める人々にとって現実的に不可欠な存在となっており、これらのクリニックに対する顧客の満足度は、常に医師の診療を上回っている。米国最大のリテール・クリニック・ネットワークであるCVS Healthは、33の州に1,000カ所を超えるクリニックを展開している。『小売店は、医療サービスを受けるための場所となりつつある』と、PwCで米国リテール&コンシューマーリーダーを務めるSteve Barrは述べている(PWC「Total Retail 2017 不確かな未来の備え 小売業に必要な10の投資分野」より)。」

リテール・クリニックには医師が常駐しておらず、ナース・プラクティショナー(特定看護師)と呼ばれる看護師の上級職が診察して処方を行う。休日がなく、予約も不要で、診療代も安い。重篤な疾患の患者は診ないし、手術も行わない。風邪のような軽度の症状に処方箋を出し、病状に大きな変化がない軽度の糖尿病の患者の定期健診を行って薬を出すなどの基本的な医療行為を行っている。予防接種も病院で受けるよりもリテール・クリニックで受けるほうが安いとのことである。

ミニット・クリニックはクリニック数で、リテール・クリニック全体の50%を占める最大手である。

3) ヘルスケア提供体制

CVSヘルスは、「より良い健康を目指す人々を助ける薬局・薬剤の革新企業」を標榜し、以下のようなヘルスケア提供体制を築いている。そして、「これらを通じて、人、企業、地域社会が、より手頃で効果的な方法で健康管理を行うことを可能にする」としている。

- CVSファーマシー店舗・・・9,700

- ウォークイン・クリニック「ミニット・クリニック」・・・1,100

- Omnicare・・・シニア薬剤ケア

- Coram・・・輸液サービス

- CVSファーマシープロフェッショナル・・・4,000人以上。全米の診療所・在宅ベースでケアを提供する専門職

- PBM(薬剤給付管理業務)の対象とするプランメンバー数・・・約9,000万人

- 公的保険メディケアへの「パートD処方薬プラン」の提供

(2018年02月13日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国:大手ドラッグストアチェーンと大手医療保険会社の経営統合-CVSヘルスとエトナの垂直統合は医療勢力図を変えるか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国:大手ドラッグストアチェーンと大手医療保険会社の経営統合-CVSヘルスとエトナの垂直統合は医療勢力図を変えるか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.