- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2017報告書の概要報告-

2018年01月29日

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2017報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

(3)技術的準備金への影響

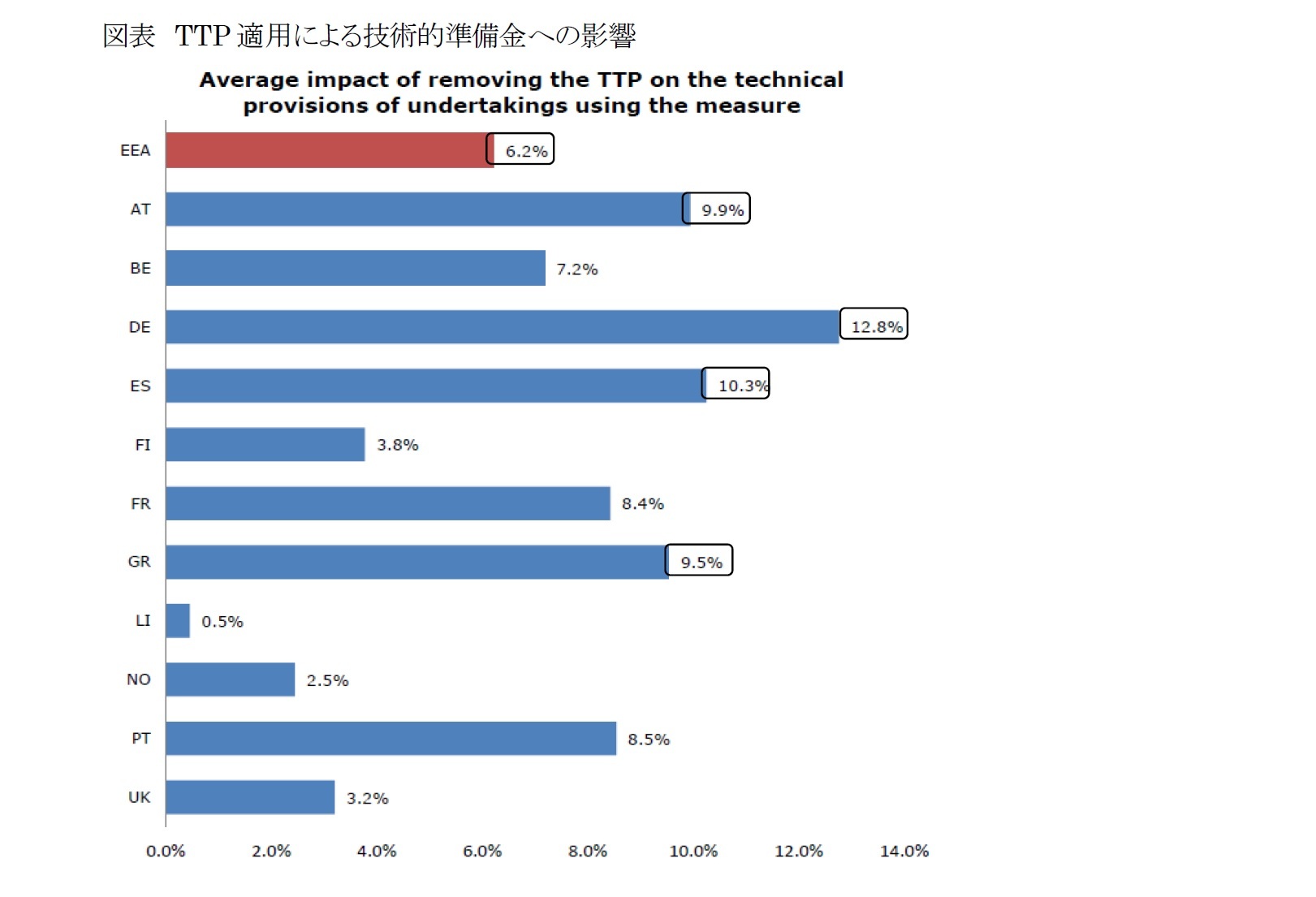

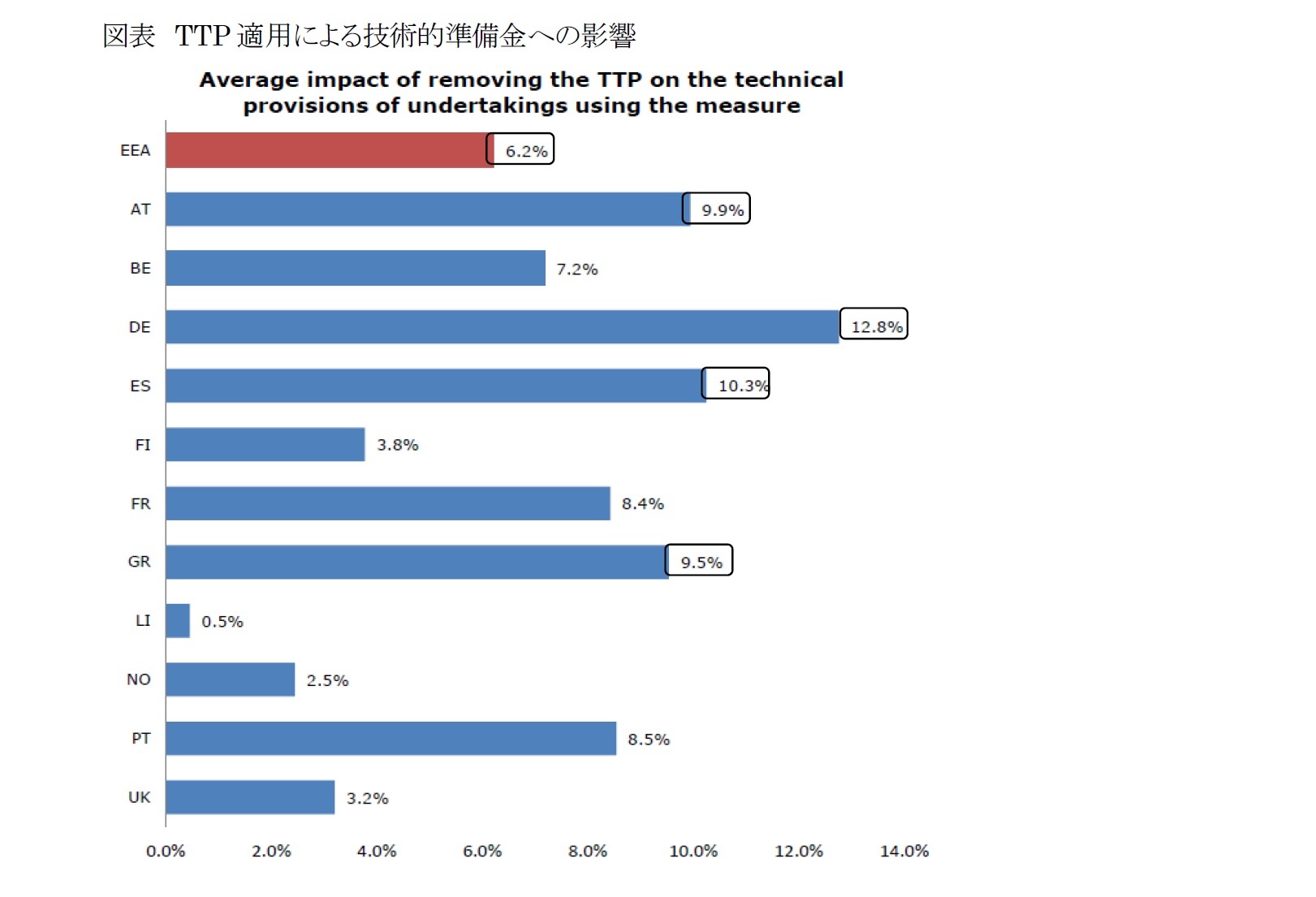

TTPを適用しなかった場合の適用会社の技術的準備金への影響は、以下の図表の通りである。

EEA全体では、適用会社の技術的準備金は6.2%増加する。

国別では、ドイツの適用会社が12.8%と最も大きな影響を受け、スペインが10.3%、オーストリアが9.9%、ギリシャが9.5%と続いている。

TTPを適用しなかった場合の適用会社の技術的準備金への影響は、以下の図表の通りである。

EEA全体では、適用会社の技術的準備金は6.2%増加する。

国別では、ドイツの適用会社が12.8%と最も大きな影響を受け、スペインが10.3%、オーストリアが9.9%、ギリシャが9.5%と続いている。

2|TRFR(リスクフリー金利に関する移行措置)

(1)適用会社

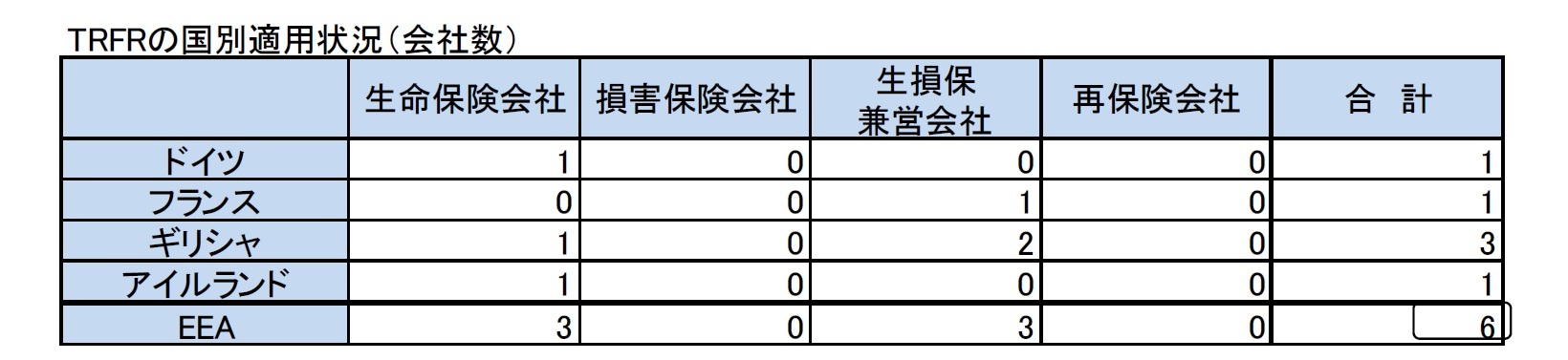

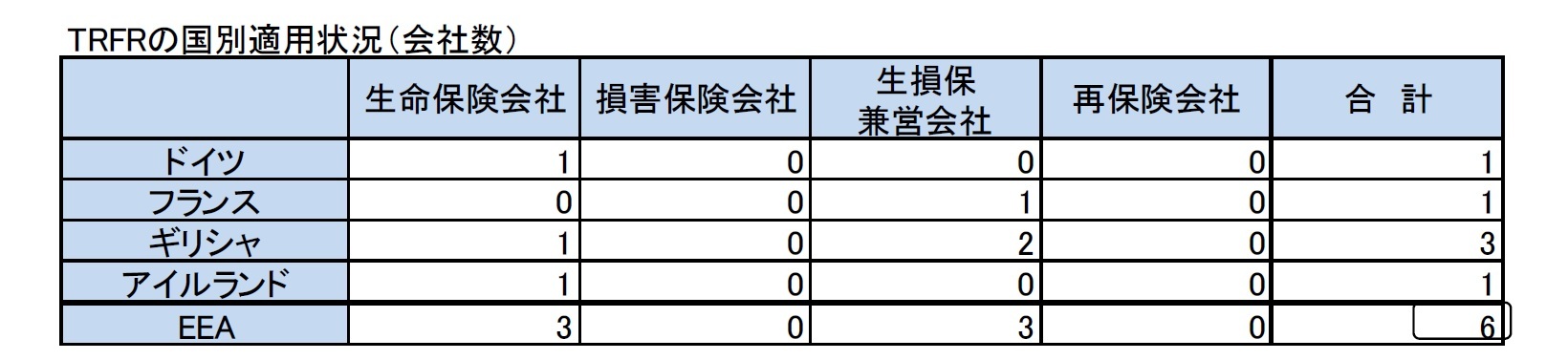

TRFRは4カ国(ドイツ、フランス、ギリシャ、アイルランド)からの6社が適用している。

全てが生命保険会社又は生損保兼営会社である。

(1)適用会社

TRFRは4カ国(ドイツ、フランス、ギリシャ、アイルランド)からの6社が適用している。

全てが生命保険会社又は生損保兼営会社である。

これらの会社のEEA全体における技術的準備金の市場シェアは無視できるレベルであり、ギリシャの3社の国内市場におけるシェアも約20%である。

なお、6社のうち5社は、TRFRと同時にVAも適用している。

(2)SCR比率への影響

TRFRの非適用により、適用会社全体の平均SCR比率は186%から123%に63%ポイント低下する。

適用会社のSCR比率の分母のSCRは9.7%増加し、分子の適格自己資本は27.6%減少する。

(3)技術的準備金への影響

TRFRの非適用により、適用会社の技術的準備金は7.0%増加する。

なお、6社のうち5社は、TRFRと同時にVAも適用している。

(2)SCR比率への影響

TRFRの非適用により、適用会社全体の平均SCR比率は186%から123%に63%ポイント低下する。

適用会社のSCR比率の分母のSCRは9.7%増加し、分子の適格自己資本は27.6%減少する。

(3)技術的準備金への影響

TRFRの非適用により、適用会社の技術的準備金は7.0%増加する。

3|TTPやTRFRへの依存度

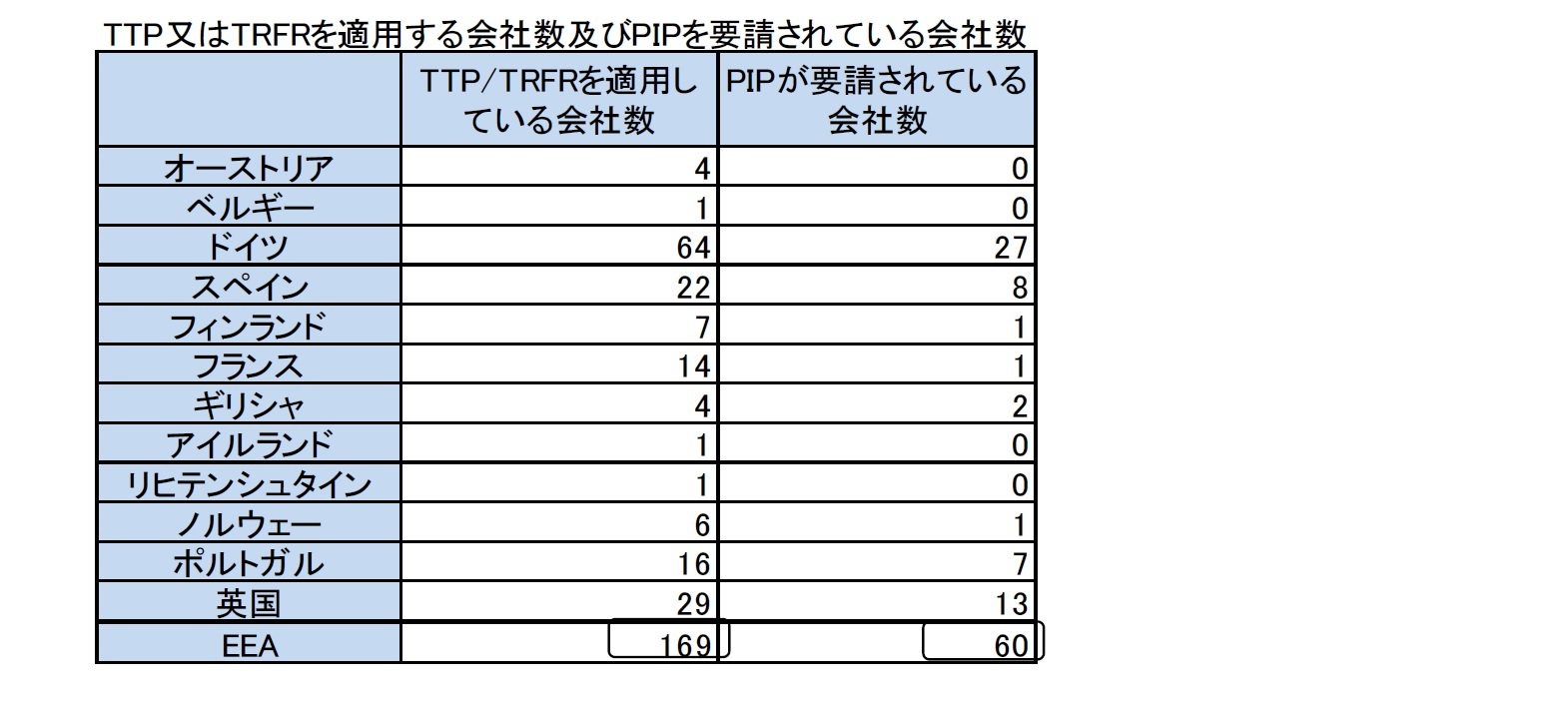

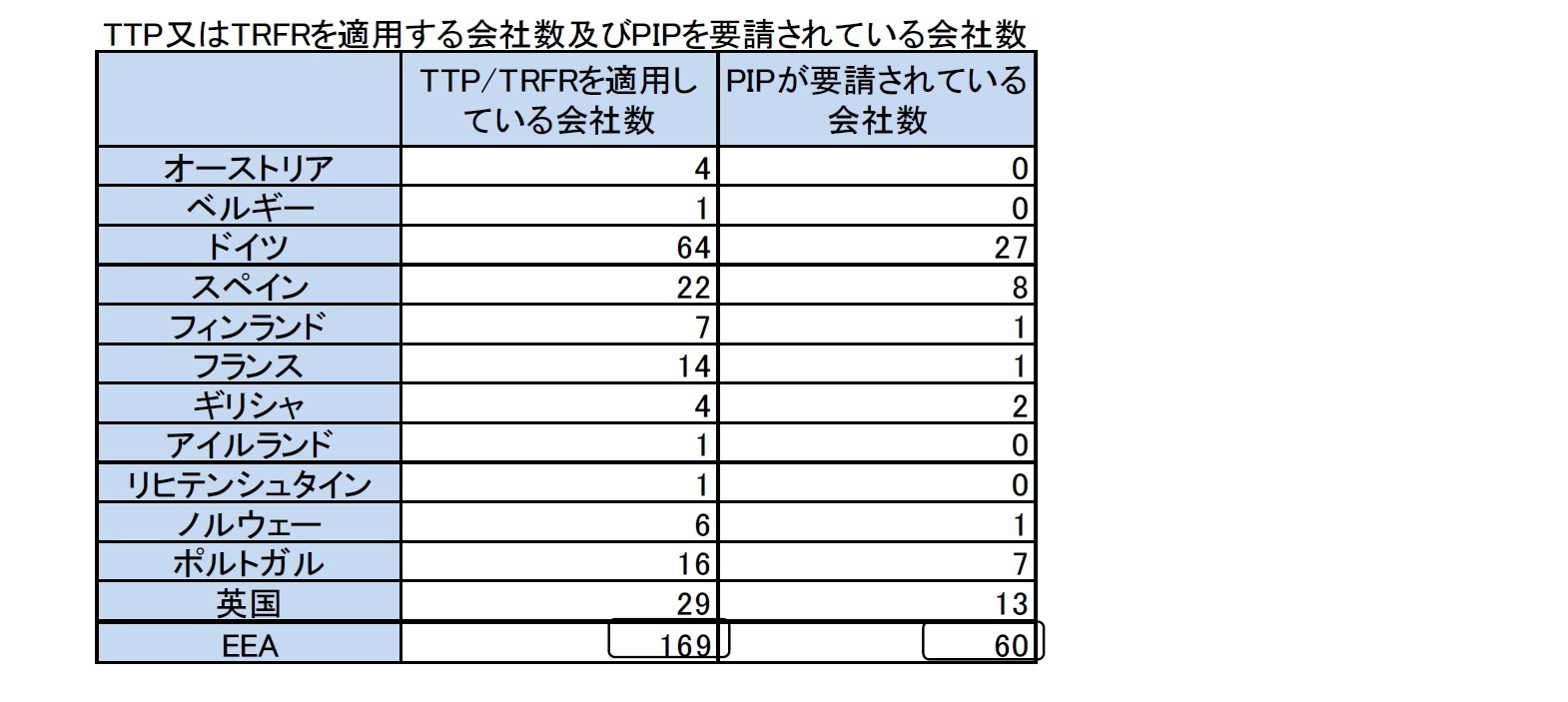

TTP又はTRFRを適用する会社及びPIP(phasing-in plan:段階的計画)の提出を求められた会社の国別内訳は、以下の図表の通りである。

TTP又はTRFRを適用する会社は169社あり、このうちの60社が2016年のある時点でSCR全額をカバーするためにTTP又はTRFRの適用に依存しなければならなかったため、2016年にPIPを提出しなければならなかった。ただし、このうちの16社(ドイツ14社、フィンランドとポルトガルの各1社)は、2016年末ではSCR遵守のためにTTP又はTRFRの適用に依存する必要はなかった。

TTP又はTRFRを適用する会社及びPIP(phasing-in plan:段階的計画)の提出を求められた会社の国別内訳は、以下の図表の通りである。

TTP又はTRFRを適用する会社は169社あり、このうちの60社が2016年のある時点でSCR全額をカバーするためにTTP又はTRFRの適用に依存しなければならなかったため、2016年にPIPを提出しなければならなかった。ただし、このうちの16社(ドイツ14社、フィンランドとポルトガルの各1社)は、2016年末ではSCR遵守のためにTTP又はTRFRの適用に依存する必要はなかった。

(1)PIPのレビュー

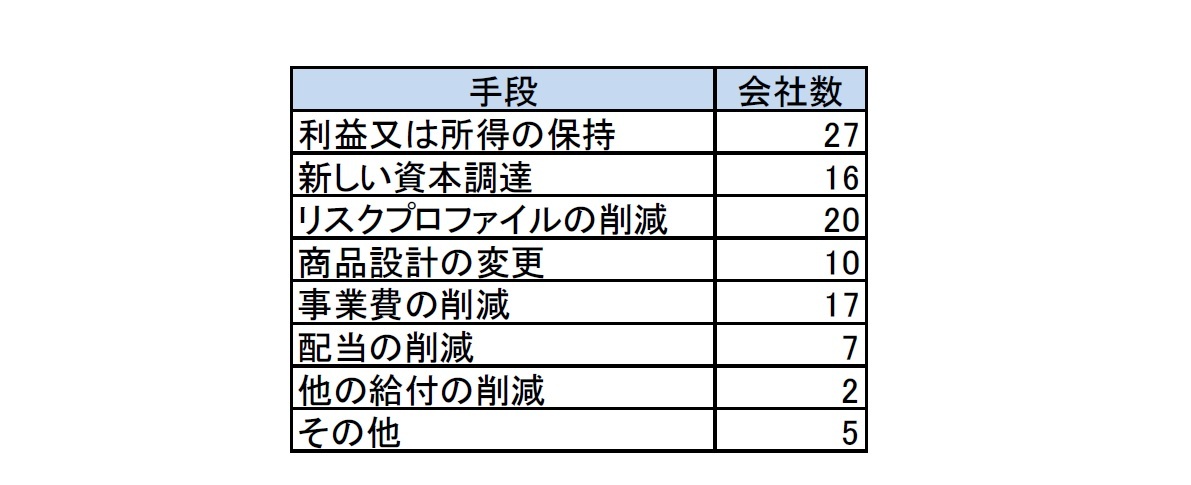

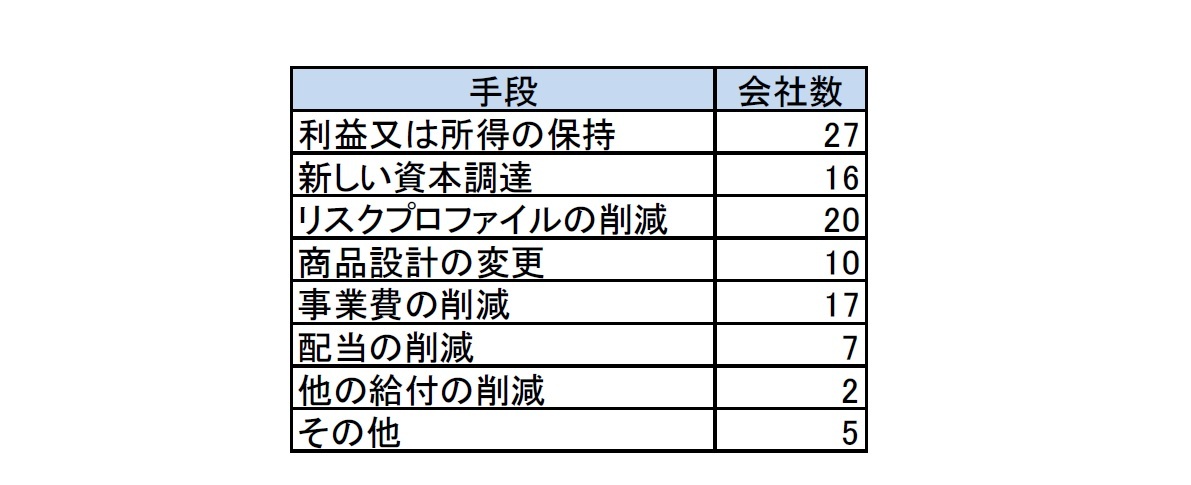

NSAs(National Supervisory Authorities:国家監督当局)が受け取ったPIPは、以下の図表が示すような共通の要素を含んでいた。

NSAs(National Supervisory Authorities:国家監督当局)が受け取ったPIPは、以下の図表が示すような共通の要素を含んでいた。

上記の図表の手段のうちの「リスクプロファイルの削減」については、投資ミックスの変更、再保険プログラムの変更、資産負債マッチングの改善であり、「商品設計の変更」は、保険料の引き上げ、資本集約的な商品の削減、保証レベルの削減、新しいタイプの年金商品の開発に焦点が当てられた。「その他」には、ランオフ、別会社との合併、MAの使用の申請が含まれている。

なお、2つのNSAsが定量的又は定性的に不十分又は不適切であると判明したPIPを再提出する必要があったと報告した。例えば、計画された手段の記述が不完全であったり、期待される影響が十分に定量化されていなかったりした場合、重要な基礎となる前提条件(移行期間中に引き受けられる新契約等)が感応度分析の対象とならなかった場合等が含まれていた。

SCRを完全にカバーするために移行措置に依存している会社は、毎年進捗報告書を提出することになる。

なお、2つのNSAsが定量的又は定性的に不十分又は不適切であると判明したPIPを再提出する必要があったと報告した。例えば、計画された手段の記述が不完全であったり、期待される影響が十分に定量化されていなかったりした場合、重要な基礎となる前提条件(移行期間中に引き受けられる新契約等)が感応度分析の対象とならなかった場合等が含まれていた。

SCRを完全にカバーするために移行措置に依存している会社は、毎年進捗報告書を提出することになる。

(2)NSAsのビュー

NSAsは、一般的には、移行措置への依存を2032年1月1日までに無くすことができると確信している。しかし、いまだ移行期間の早い段階であり、バイオメトリクス経験、保証商品から非保証商品へのシフト能力、低金利環境の持続性など、内外の要素がどのように進展するのかという(不確実性を有する)重要なエクスポジャーにさらされている、と強調している。

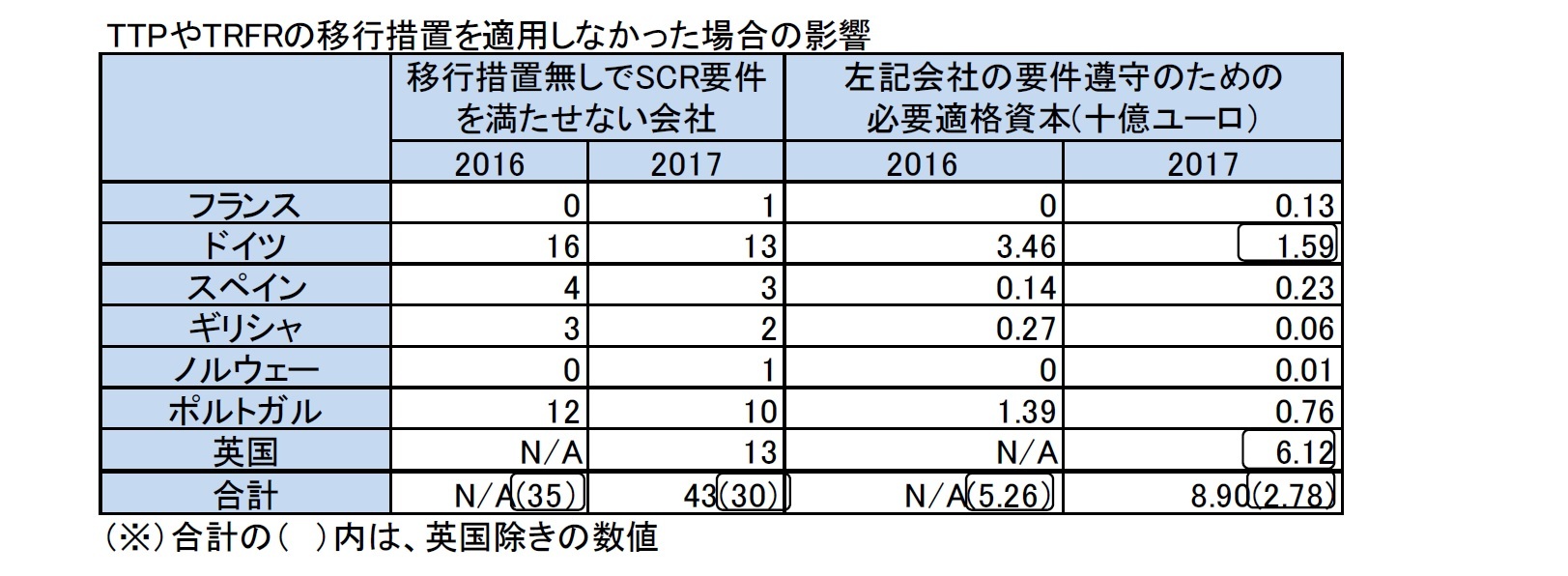

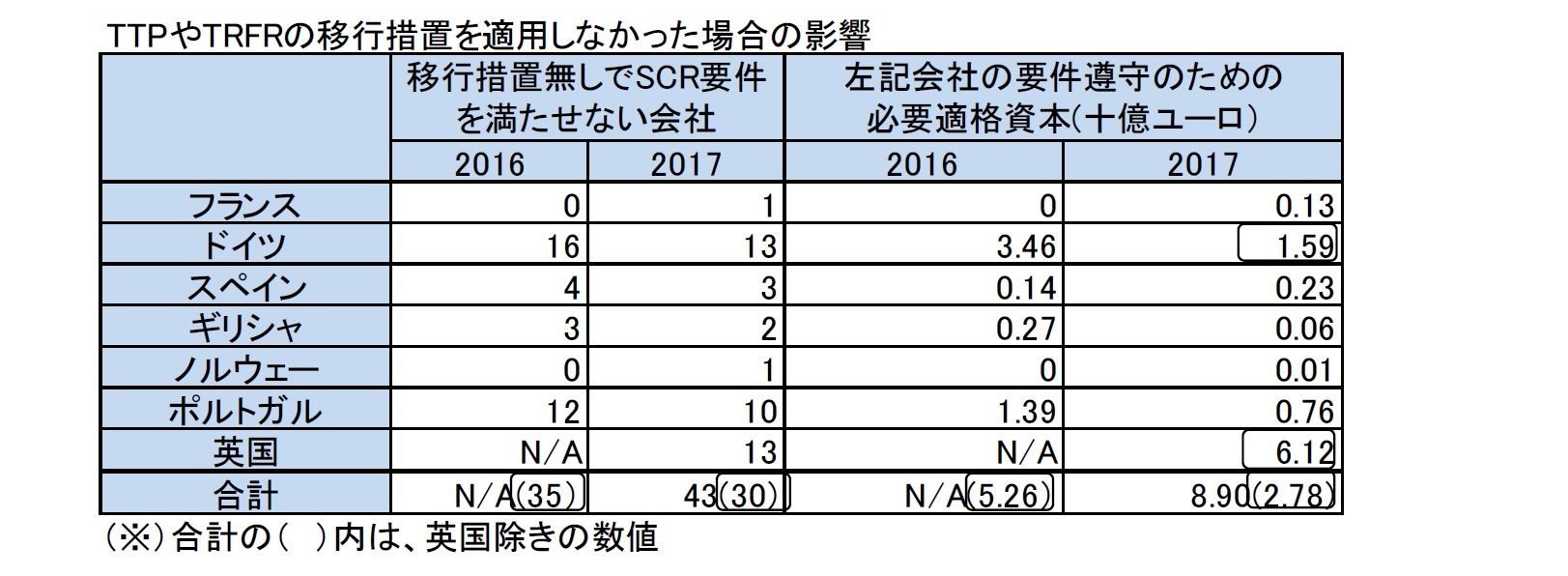

以下の図表が、移行措置無しでSCRに準拠していない会社数と、その場合の適格自己資本の不足額の概要を示している。

NSAsは、一般的には、移行措置への依存を2032年1月1日までに無くすことができると確信している。しかし、いまだ移行期間の早い段階であり、バイオメトリクス経験、保証商品から非保証商品へのシフト能力、低金利環境の持続性など、内外の要素がどのように進展するのかという(不確実性を有する)重要なエクスポジャーにさらされている、と強調している。

以下の図表が、移行措置無しでSCRに準拠していない会社数と、その場合の適格自己資本の不足額の概要を示している。

これによれば、英国の会社(2016年の数字が入手できない)を除いた場合、EEAレベルで移行措置無しでSCRに準拠していない会社は、2016年初めの35社から5社減少し、2016年末(2017年報告書)には30社となった。また、これらの会社がSCR要件を遵守するために必要な適格自己資本は、2016年初めの52.6億ユーロから2016年末の27.8億ユーロに24.8億ユーロ減少している。

2016年末の国別では、英国が61.2億ユーロで最高で、ドイツは、年初の34.6億ユーロから年末の15.9億ユーロへ必要自己資本額が大きく減少した。

(3)NSAsによって取られる(ことが想定されている)監督措置

NSAsは、SCRを遵守するために移行措置に依存している会社に対して取った措置や取ることを想定している措置についての報告を求められ、以下のような様々なアプローチを報告している。

・会社のリスクを評価する際に、TTPの適用有無の両方のケースの会社のソルベンシーポジションを検討する。

・作業計画の作成時に移行措置の影響が無い会社のリスクの水準を測定し、特にSCRを完全にカバーするために移行措置に依存している場合に、TTP又はTRFRを使用している会社のレビューを優先する。

・会社が、リスクを測定し、リスク選好度を定義するために適切な指標(即ち、移行措置無しで)を使用し、その戦略において、移行措置の使用を通じてのみSCRに従うという事実を考慮し、ソルベンシー問題に関してAMSB(管理・経営・監督機関)に明確で関連性のある情報を提示し、SFCR(ソルベンシー財務状況報告書)に関連情報を提供する、ことを期待している。

・将来のソルベンシー状況を危険にさらす可能性があると考えられる場合、配当支払に同意しない。

・2016年12月31日から2017年1月1日までの移行措置の1/16削減の会社への影響を理解するためのテストを行った。

・移行措置に依存している会社数とSCRに準拠するために移行措置が必要とされる程度を定期的に市場に明示的に通知している。

・2つのNSAsが、移行措置の適用に関する期待を定める監督声明を伝達した。1つのNSAは、会社は、資本分配とTTPランオフを許可した後、一定の運用条件の下で資本ポジションが持続可能であることを実証できるはずであるという期待を含めた。

NSAsは一般的に、会社がPIPに取り組んでいる手段を実施することを期待し、進捗報告書をレビューして移行期間中の進捗状況を監視すると報告した。NSAsは、PIP又は進捗報告書が不十分であり、この不十分さが修正計画によって修正されない場合、移行措置の取消が考慮されると報告した。

2016年末の国別では、英国が61.2億ユーロで最高で、ドイツは、年初の34.6億ユーロから年末の15.9億ユーロへ必要自己資本額が大きく減少した。

(3)NSAsによって取られる(ことが想定されている)監督措置

NSAsは、SCRを遵守するために移行措置に依存している会社に対して取った措置や取ることを想定している措置についての報告を求められ、以下のような様々なアプローチを報告している。

・会社のリスクを評価する際に、TTPの適用有無の両方のケースの会社のソルベンシーポジションを検討する。

・作業計画の作成時に移行措置の影響が無い会社のリスクの水準を測定し、特にSCRを完全にカバーするために移行措置に依存している場合に、TTP又はTRFRを使用している会社のレビューを優先する。

・会社が、リスクを測定し、リスク選好度を定義するために適切な指標(即ち、移行措置無しで)を使用し、その戦略において、移行措置の使用を通じてのみSCRに従うという事実を考慮し、ソルベンシー問題に関してAMSB(管理・経営・監督機関)に明確で関連性のある情報を提示し、SFCR(ソルベンシー財務状況報告書)に関連情報を提供する、ことを期待している。

・将来のソルベンシー状況を危険にさらす可能性があると考えられる場合、配当支払に同意しない。

・2016年12月31日から2017年1月1日までの移行措置の1/16削減の会社への影響を理解するためのテストを行った。

・移行措置に依存している会社数とSCRに準拠するために移行措置が必要とされる程度を定期的に市場に明示的に通知している。

・2つのNSAsが、移行措置の適用に関する期待を定める監督声明を伝達した。1つのNSAは、会社は、資本分配とTTPランオフを許可した後、一定の運用条件の下で資本ポジションが持続可能であることを実証できるはずであるという期待を含めた。

NSAsは一般的に、会社がPIPに取り組んでいる手段を実施することを期待し、進捗報告書をレビューして移行期間中の進捗状況を監視すると報告した。NSAsは、PIP又は進捗報告書が不十分であり、この不十分さが修正計画によって修正されない場合、移行措置の取消が考慮されると報告した。

(2018年01月29日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの報告書2017の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの報告書2017の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2017報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2017報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの報告書の概要報告-

- 欧州大手保険グループの2017年末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2017報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2017報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.