- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-拡大続くユーロ圏/低成長、高インフレの英国-

2017年12月11日

文字サイズ

- 小

- 中

- 大

( 政治的不確実性の景気への影響は限定的。外部環境悪化、急激な通貨高、金利上昇がリスク )

17年のユーロ圏の成長見通しが、年初時点の予想を大きく上回る結果となった理由の1つは、国政選挙が相次ぐことによる政治的な不確実性が、経済活動に一定の影響を及ぼすと見られたことにある。

結果として、各国の国政選挙では、EUの統合を支えてきた既存政党への支持の低下が広く確認されたが、主要国で反EUのポピュリスト政党による政権掌握には至らなかった。それ故、経済活動を妨げなかったと見ることもできる。

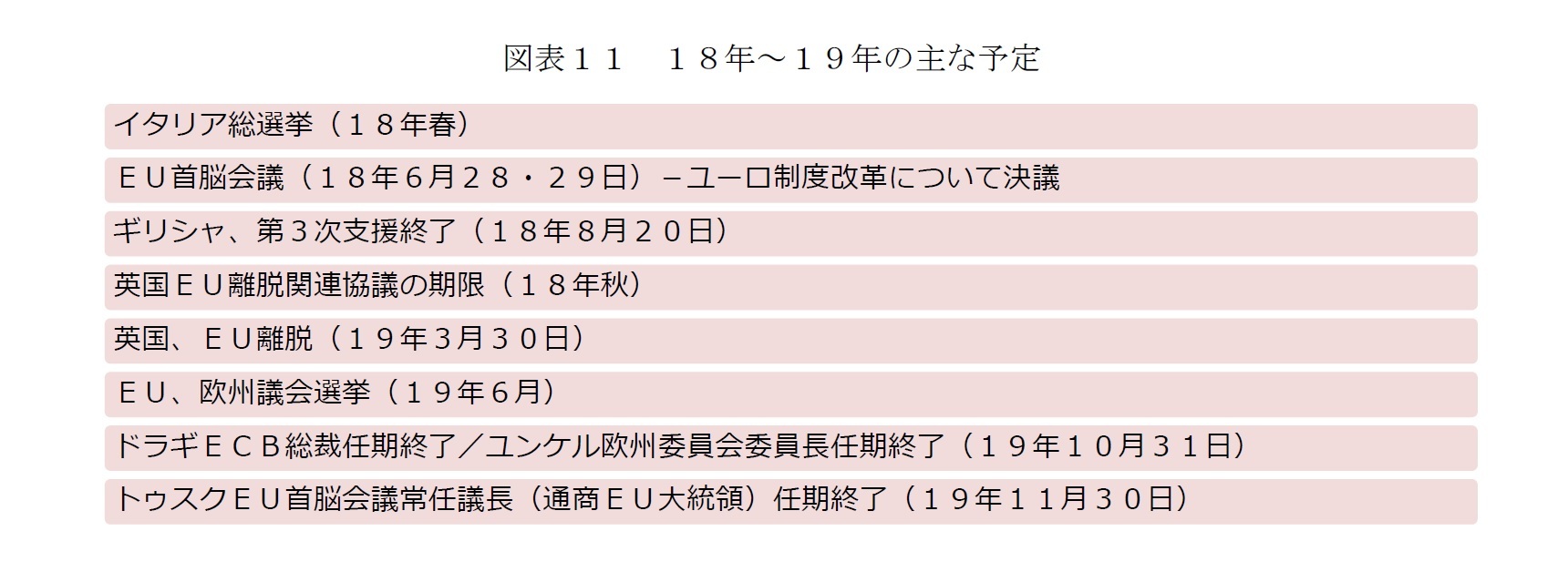

政治的な不確実性は18年にも引き継がれるテーマだ。春には、イタリアで総選挙が予定されるが、ポピュリスト政党・五つ星運動が与党・民主党を僅差ながらリードしている。ベルルスコーニ元首相率いるフォルツァ・イタリアと北部同盟を含めた4党は、ポピュリスト的な政策を競い合っており、票が割れる結果となりそうだ。ドイツではメルケル首相率いるキリスト教民主・社会同盟(CDU・CSU)と社会民主同盟(SPD)との大連立に向けた協議を開始する見通しとなったが、大連立批判から得票率を大きく下げた両党ともに安易に譲歩はできない。連立協議の白紙化、18年再選挙のシナリオも排除できない。18年は19年3月のEU離脱を控える英国の協議も大詰めを迎えるが、英国でも再選挙の可能性がある。

しかし、政治リスクが、政治空白の長期化や少数政権といった範囲に留まる限り、経済活動に急ブレーキをかけることはない。最近では、スペインは15年12月の総選挙後の連立協議がまとまらず、16年6月の再選挙を経て、同年11月に第2次ラホイ政権が少数政権として発足するまで、およそ1年の政治空白が生じたが、年率3%を超えるペースでの成長が続いた。今年3月に総選挙を行ったオランダでは10月に第3次ルッテ政権が発足するまで戦後最長となる7カ月もの時間を要したが、政権協議の期間も、景気拡大のペースは加速、年間の成長率は2007年以来の3%台に乗る見通しだ。

17年のユーロ圏の成長見通しが、年初時点の予想を大きく上回る結果となった理由の1つは、国政選挙が相次ぐことによる政治的な不確実性が、経済活動に一定の影響を及ぼすと見られたことにある。

結果として、各国の国政選挙では、EUの統合を支えてきた既存政党への支持の低下が広く確認されたが、主要国で反EUのポピュリスト政党による政権掌握には至らなかった。それ故、経済活動を妨げなかったと見ることもできる。

政治的な不確実性は18年にも引き継がれるテーマだ。春には、イタリアで総選挙が予定されるが、ポピュリスト政党・五つ星運動が与党・民主党を僅差ながらリードしている。ベルルスコーニ元首相率いるフォルツァ・イタリアと北部同盟を含めた4党は、ポピュリスト的な政策を競い合っており、票が割れる結果となりそうだ。ドイツではメルケル首相率いるキリスト教民主・社会同盟(CDU・CSU)と社会民主同盟(SPD)との大連立に向けた協議を開始する見通しとなったが、大連立批判から得票率を大きく下げた両党ともに安易に譲歩はできない。連立協議の白紙化、18年再選挙のシナリオも排除できない。18年は19年3月のEU離脱を控える英国の協議も大詰めを迎えるが、英国でも再選挙の可能性がある。

しかし、政治リスクが、政治空白の長期化や少数政権といった範囲に留まる限り、経済活動に急ブレーキをかけることはない。最近では、スペインは15年12月の総選挙後の連立協議がまとまらず、16年6月の再選挙を経て、同年11月に第2次ラホイ政権が少数政権として発足するまで、およそ1年の政治空白が生じたが、年率3%を超えるペースでの成長が続いた。今年3月に総選挙を行ったオランダでは10月に第3次ルッテ政権が発足するまで戦後最長となる7カ月もの時間を要したが、政権協議の期間も、景気拡大のペースは加速、年間の成長率は2007年以来の3%台に乗る見通しだ。

ユーロ圏経済の下振れリスクとして警戒を要するのは、世界経済の悪化や金融市場の混乱、急激な通貨高、金利上昇だろう。債務危機への対応を迫られたことで、不完全ながらも財政や銀行の危機の未然防止と危機管理の仕組みを備えるようになっており、世界的な景気拡大と低インフレ、企業業績の好調を背景とする「適温相場」崩壊の震源地となることはないだろうし、何らかの世界的ショックが起きた場合にも、ユーロ圏が最も深刻な打撃を受けるといった事態は回避できるだろう。

2.低成長、高インフレの英国

( 急失速回避も成長鈍化と低インフレに直面 )

16年6月の国民投票で離脱を選んだ英国の経済は成長鈍化と高インフレに直面している。

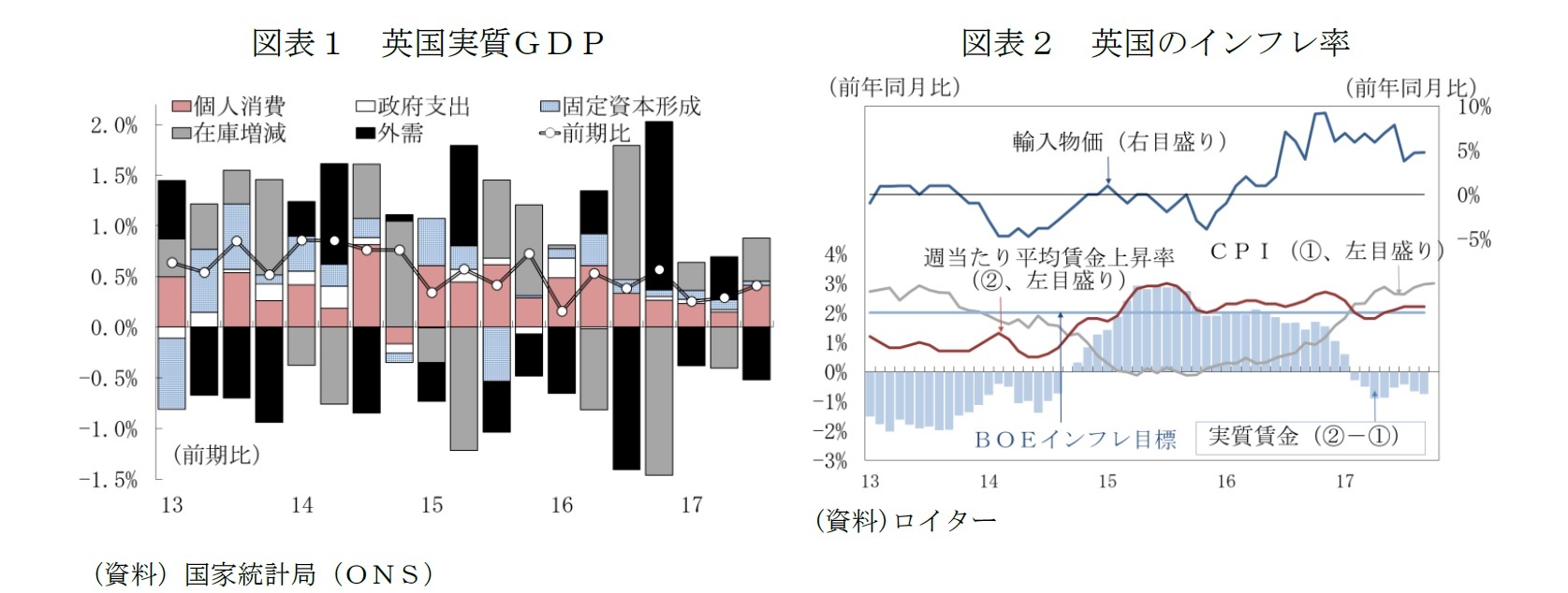

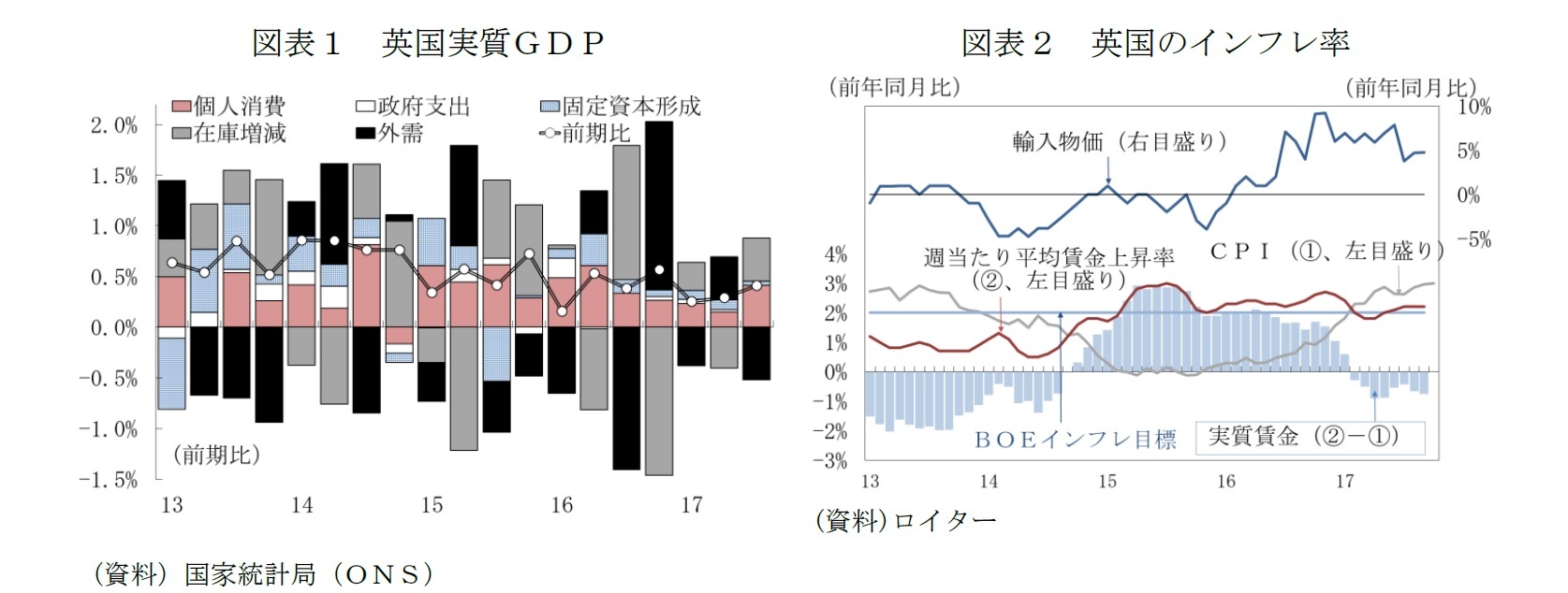

7~9月期の実質GDPは前期比0.4%、前期比年率1.6%で、4~6月期の同0.3%、同1.2%から僅かに上向いたが、国民投票前に比べて景気拡大のペースは明らかに鈍っている(図表1)。

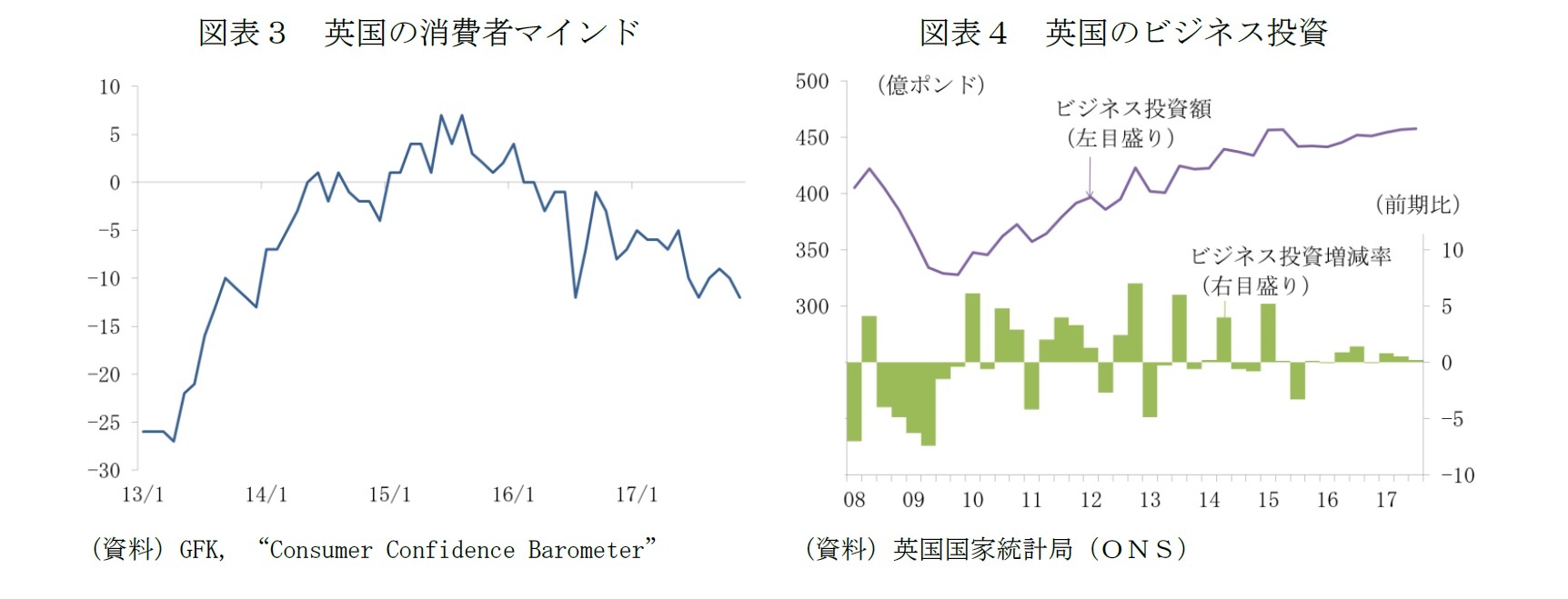

成長鈍化の主因は個人消費にあるが、力強い拡大は期待し難い情勢だ。雇用面では未だEU離脱の影響は明確になっていない。失業率は7~9月期も4.3%と1970年代以来の低いレベルで、賃金の伸び鈍化の兆候もない。しかし、国民投票後から今年1月にかけて進んだポンド安が輸入物価を押上げたことで、インフレ率はイングランド銀行が目標とする2%超が定着、賃金の伸びを上回る状態が続く(図表2)。実質賃金の減少に先行きの不透明感が加わり、消費者マインドも悪化しており(図表3)、個人消費の伸びを抑えている。

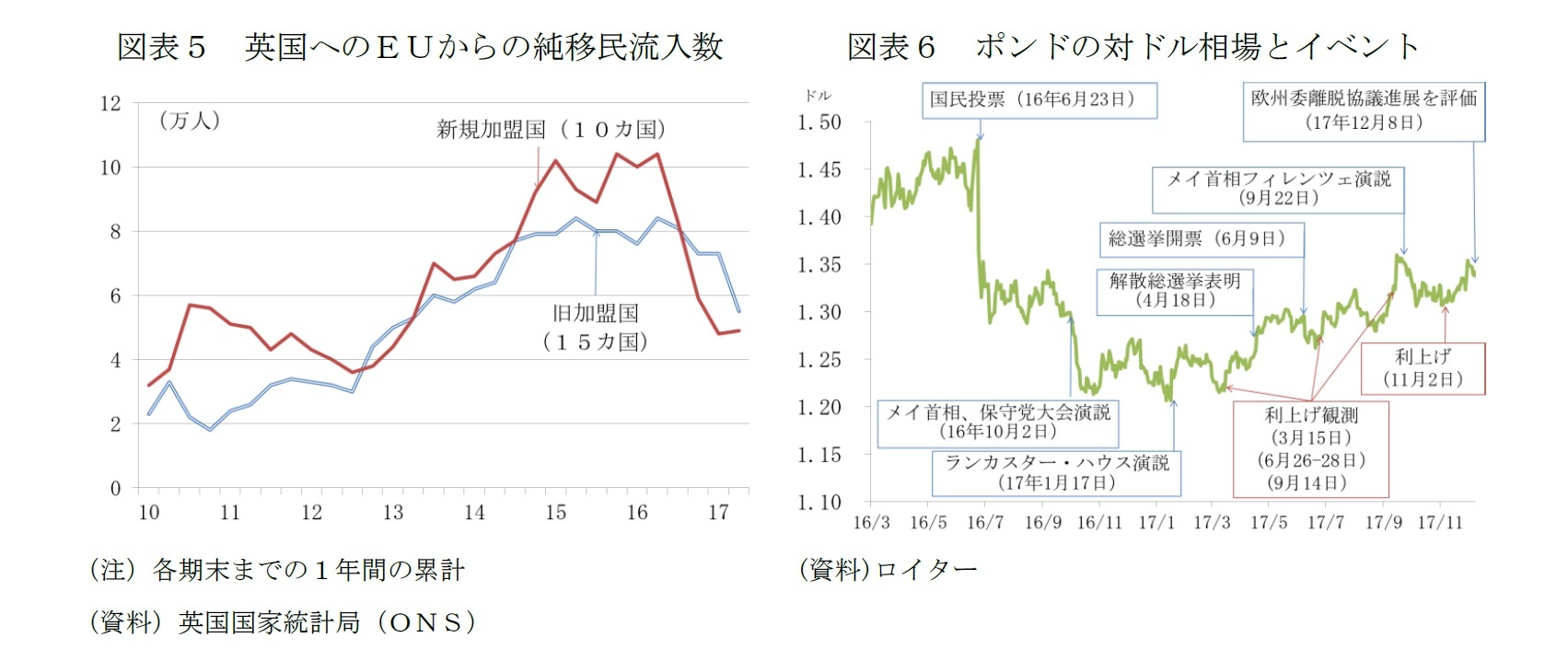

EU離脱の影響は、ビジネス投資の鈍化(図表4)、EUからの純移民流入の減少という形でも表われている(図表5)。

16年6月の国民投票で離脱を選んだ英国の経済は成長鈍化と高インフレに直面している。

7~9月期の実質GDPは前期比0.4%、前期比年率1.6%で、4~6月期の同0.3%、同1.2%から僅かに上向いたが、国民投票前に比べて景気拡大のペースは明らかに鈍っている(図表1)。

成長鈍化の主因は個人消費にあるが、力強い拡大は期待し難い情勢だ。雇用面では未だEU離脱の影響は明確になっていない。失業率は7~9月期も4.3%と1970年代以来の低いレベルで、賃金の伸び鈍化の兆候もない。しかし、国民投票後から今年1月にかけて進んだポンド安が輸入物価を押上げたことで、インフレ率はイングランド銀行が目標とする2%超が定着、賃金の伸びを上回る状態が続く(図表2)。実質賃金の減少に先行きの不透明感が加わり、消費者マインドも悪化しており(図表3)、個人消費の伸びを抑えている。

EU離脱の影響は、ビジネス投資の鈍化(図表4)、EUからの純移民流入の減少という形でも表われている(図表5)。

( ポンド安には歯止めもインフレ圧力は残る )

高インフレの原因となったポンド相場は、足もとは緩やかに持ち直している(図表6)。対ドル相場は、メイ首相が単一市場からも関税同盟からも去る「ハードな離脱」の方針を表明した今年1月のランカスター演説に安値をつけた。その後は、EU離脱を巡る材料への反応は乏しくなり、むしろ、BOEの利上げを巡る動きが支えとなっている。

ポンド相場の持ち直りによって、18年入り後には、前年比で見た輸入物価押上げ効果は縮小する。しかし、ポンド安によるコスト上昇分の価格転嫁の動きが続くため、インフレ率が2%を上回る状況は続く見通しだ。

高インフレの原因となったポンド相場は、足もとは緩やかに持ち直している(図表6)。対ドル相場は、メイ首相が単一市場からも関税同盟からも去る「ハードな離脱」の方針を表明した今年1月のランカスター演説に安値をつけた。その後は、EU離脱を巡る材料への反応は乏しくなり、むしろ、BOEの利上げを巡る動きが支えとなっている。

ポンド相場の持ち直りによって、18年入り後には、前年比で見た輸入物価押上げ効果は縮小する。しかし、ポンド安によるコスト上昇分の価格転嫁の動きが続くため、インフレ率が2%を上回る状況は続く見通しだ。

( BOEは11月に10年振りの利上げを決定。CCyBも引き上げへ )

BOEは11月の金融政策委員会(MPC)でおよそ10年ぶりの利上げを決めた(0.25%→0.5%)。目標を上回るインフレが長期化するとの見通しに加えて、世界金融危機以降の生産性の伸び悩みで潜在成長率が1.5%程度まで低下し、新たな、より低い「スピードリミット(制限速度)」に達しているとの認識に基く判断である。BOEは、11月のMPCの判断の叩き台となった「インフレ報告」で目標達成には2020年までに2回の利上げが必要としている。

BOEは、マクロ・プルーデンス政策のツールであるカウンターシクリカル資本バッファー(CCyB)も今年6月と11月に引き上げている(0%→0.5%→1%、猶予期間1年)。

CCyBの引き上げには、19年3月のEU離脱を控えた不確実性に備えて、金融システムの対応を促したいとの考えが伺われる。

BOEは11月の金融政策委員会(MPC)でおよそ10年ぶりの利上げを決めた(0.25%→0.5%)。目標を上回るインフレが長期化するとの見通しに加えて、世界金融危機以降の生産性の伸び悩みで潜在成長率が1.5%程度まで低下し、新たな、より低い「スピードリミット(制限速度)」に達しているとの認識に基く判断である。BOEは、11月のMPCの判断の叩き台となった「インフレ報告」で目標達成には2020年までに2回の利上げが必要としている。

BOEは、マクロ・プルーデンス政策のツールであるカウンターシクリカル資本バッファー(CCyB)も今年6月と11月に引き上げている(0%→0.5%→1%、猶予期間1年)。

CCyBの引き上げには、19年3月のEU離脱を控えた不確実性に備えて、金融システムの対応を促したいとの考えが伺われる。

(2017年12月11日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-拡大続くユーロ圏/低成長、高インフレの英国-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-拡大続くユーロ圏/低成長、高インフレの英国-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.