- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECBの緩和縮小-景気拡大でも慎重姿勢の3つの理由-

2017年11月17日

文字サイズ

- 小

- 中

- 大

2%超のペースの景気拡大が続くユーロ圏

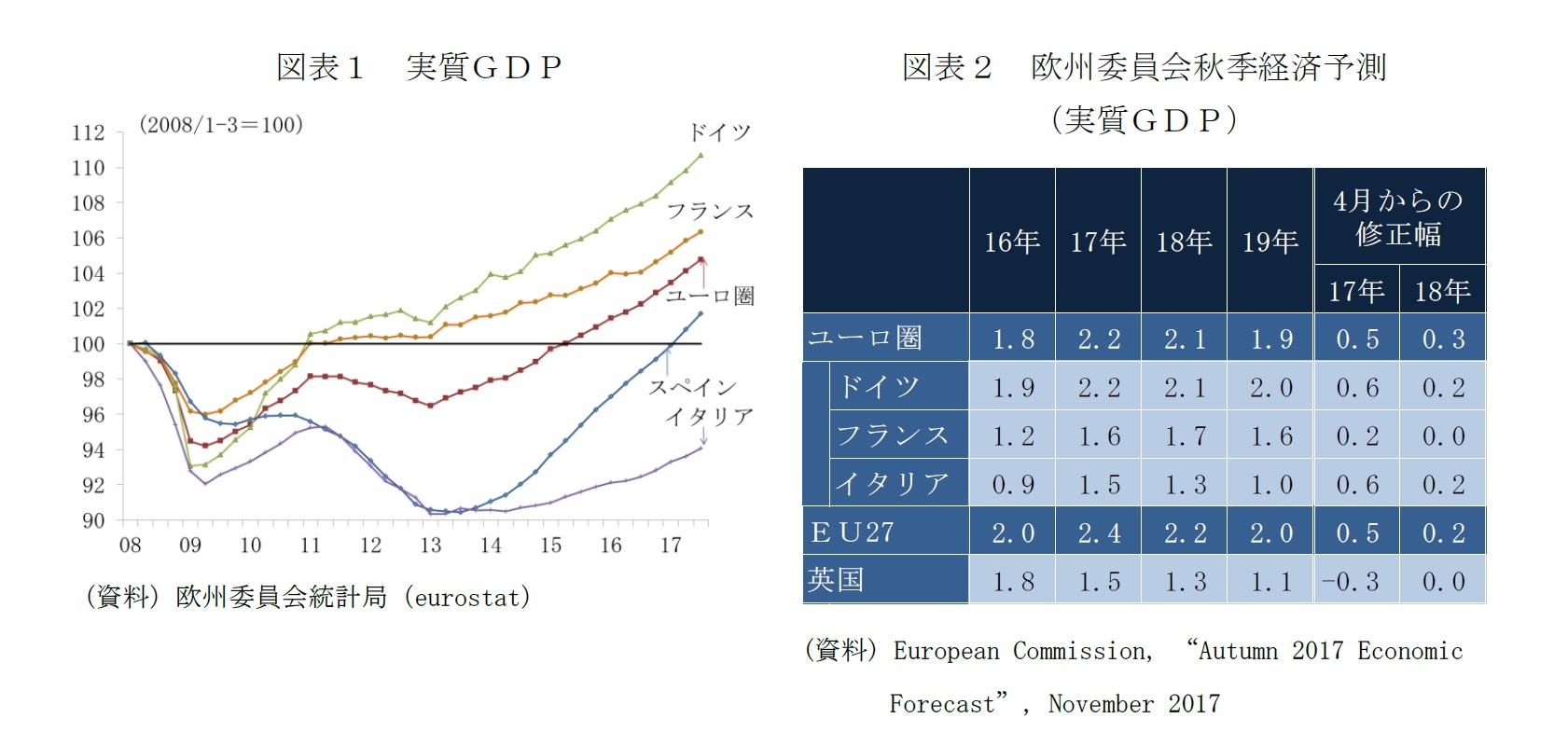

ユーロ圏の景気拡大が続いている。7~9月期の実質GDPは前期比0.6%、年率2.5%で、4~6月期の同0.7%、年率2.6%に続く高めの伸びとなった。ユーロ圏では、プラス成長が18四半期にわたっているが、ここ4四半期は、年率2%超える水準にピッチが上がっている。停滞が長引いたイタリアも前期比0.5%に加速するなど、景気拡大は圏内全域に及ぶようになった(図表1)。実質GDPと連動性が高い総合PMIは10月も56.0と活動の拡大と縮小の分かれ目となる50を大きく上回っており、10~12月期も年率2%程度のペースを保ちそうだ。

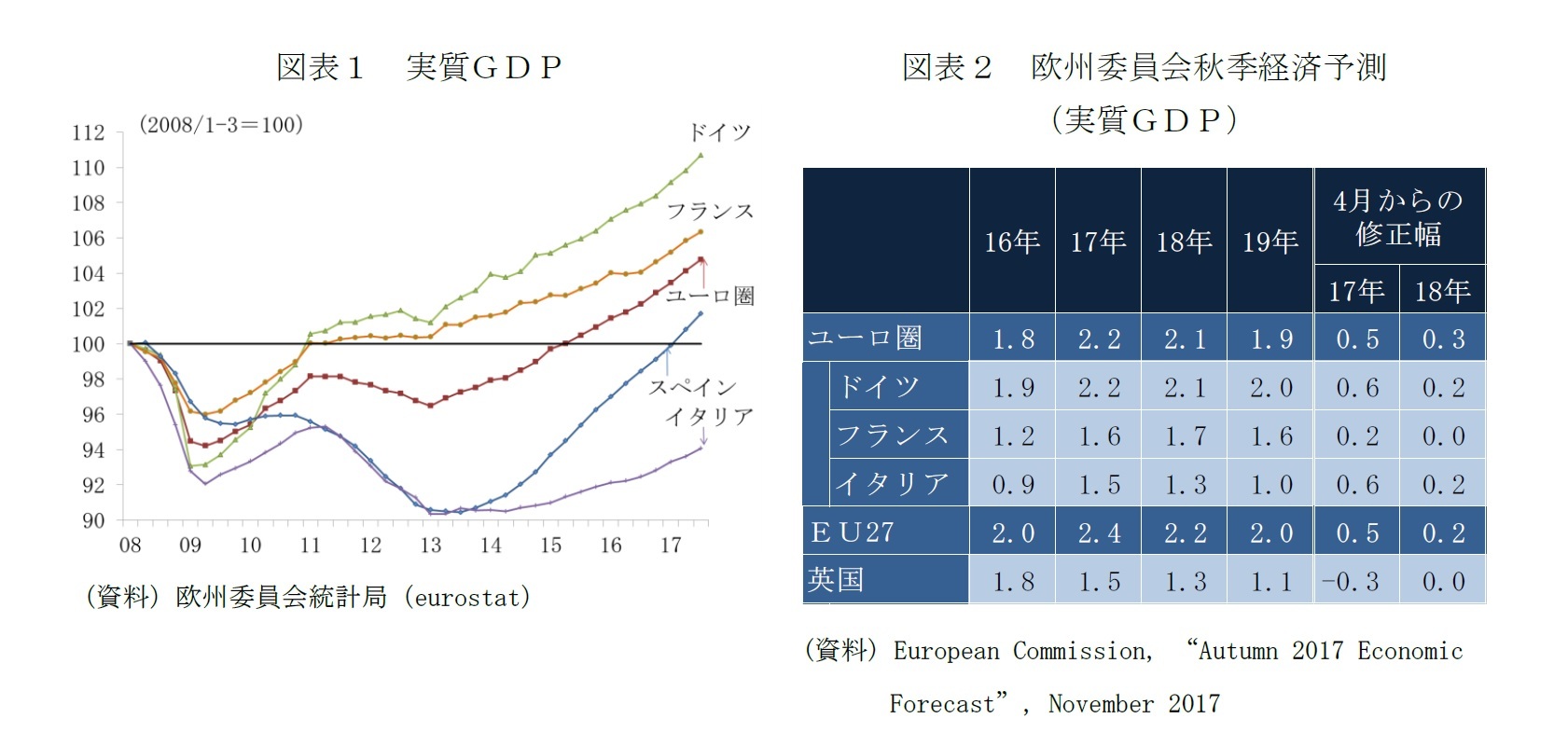

EUの欧州委員会が今月9日に公表した「2017年秋季経済予測」ではユーロ圏の17年の実質GDPを前回4月の予測から0.5ポイントの引き上げ2.2%と予測した。世界金融危機後の最高の2.1%(2010年及び2015年)を超える。18~19年も2%近辺と1%台前半~半ばの潜在成長率を超える成長を見込む。18年には世界金融危機以降、開いた状態が続いたGDPギャップもプラスに転じる見通しだ。

EUの欧州委員会が今月9日に公表した「2017年秋季経済予測」ではユーロ圏の17年の実質GDPを前回4月の予測から0.5ポイントの引き上げ2.2%と予測した。世界金融危機後の最高の2.1%(2010年及び2015年)を超える。18~19年も2%近辺と1%台前半~半ばの潜在成長率を超える成長を見込む。18年には世界金融危機以降、開いた状態が続いたGDPギャップもプラスに転じる見通しだ。

ECBは18年初から資産買入れ削減も著しく緩和的な金融環境は維持

景気拡大の定着を受けて欧州中央銀行(ECB)は10月26日の政策理事会で、現在月600億ユーロの規模の国債等の資産買い入れを、18年1月から月300億ユーロに減額することを決めた。

「資産買入れ額の半減」という面だけを捉えると思い切った緩和縮小という印象を受ける。

しかし、10月のECB理事会では、買い入れの減額と合わせて以下の4つを決定しており、重点は緩和縮小よりも著しく緩和的な金融環境の維持にある。

「資産買入れ額の半減」という面だけを捉えると思い切った緩和縮小という印象を受ける。

しかし、10月のECB理事会では、買い入れの減額と合わせて以下の4つを決定しており、重点は緩和縮小よりも著しく緩和的な金融環境の維持にある。

(1)純資産買入れのオープン・エンド化

ドラギ総裁は、政策理事会後の記者会見で、減額は「テーパリング」ではなく、資産買入れは終了期限を定めない「オープン・エンド(無期限)」であることを強調、「突然の打ち切りはない」と明言した。今後の金融政策の方針を示す「フォワード・ガイダンス」では、資産買い入れについて、18年9月末以降も、「政策理事会が(2%以下でその近辺の)物価目標に整合的な軌道への調整の進展を確認するまで継続する」という文言を維持、見通しが悪化した場合には「規模と期間の両面で拡大する用意がある」との文言も残した。

ドラギ総裁は、政策理事会後の記者会見で、減額は「テーパリング」ではなく、資産買入れは終了期限を定めない「オープン・エンド(無期限)」であることを強調、「突然の打ち切りはない」と明言した。今後の金融政策の方針を示す「フォワード・ガイダンス」では、資産買い入れについて、18年9月末以降も、「政策理事会が(2%以下でその近辺の)物価目標に整合的な軌道への調整の進展を確認するまで継続する」という文言を維持、見通しが悪化した場合には「規模と期間の両面で拡大する用意がある」との文言も残した。

(2)政策金利は資産買入れ期限を十分超える長期にわたり据え置く

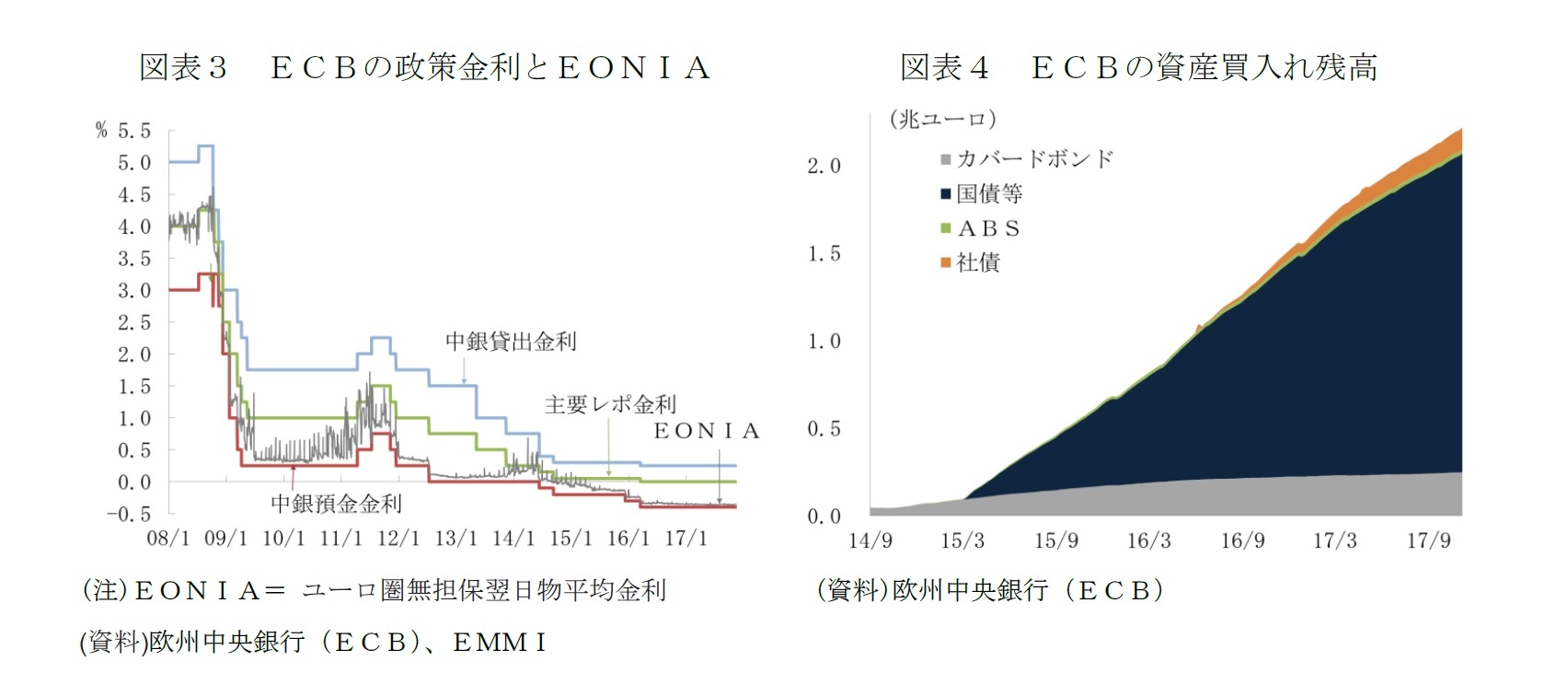

政策金利については中銀預金金利マイナス0.4%、主要レポ金利ゼロ、中銀貸出金利0.25%という水準(図表3)での据え置きを決め、「純資産買い入れの期間を十分超える(well past)長期にわたり現在の水準に留まる」とのフォワードガイダンスを維持した。

ECBは、利上げは、純資産買入れを停止後という、米連邦準備制度理事会(FRB)と同じ「順序」を約束しているが、「十分超える長期」が、どの程度の期間を指すのかははっきりしない。10月理事会後の記者会見では、FRBは買入れ停止から利上げまでに15カ月かかった事例を引用して、具体的にどの程度の期間を想定しているかという質問が出たが、ドラギ総裁は明確に答えなかった。

しかし、純産買入れを18年9月末まで延長し、オープン・エンドとしたことで、利上げ開始は早くても19年であり、マイナス金利の解消は2020年にずれ込むとの観測も広がっている。

政策金利については中銀預金金利マイナス0.4%、主要レポ金利ゼロ、中銀貸出金利0.25%という水準(図表3)での据え置きを決め、「純資産買い入れの期間を十分超える(well past)長期にわたり現在の水準に留まる」とのフォワードガイダンスを維持した。

ECBは、利上げは、純資産買入れを停止後という、米連邦準備制度理事会(FRB)と同じ「順序」を約束しているが、「十分超える長期」が、どの程度の期間を指すのかははっきりしない。10月理事会後の記者会見では、FRBは買入れ停止から利上げまでに15カ月かかった事例を引用して、具体的にどの程度の期間を想定しているかという質問が出たが、ドラギ総裁は明確に答えなかった。

しかし、純産買入れを18年9月末まで延長し、オープン・エンドとしたことで、利上げ開始は早くても19年であり、マイナス金利の解消は2020年にずれ込むとの観測も広がっている。

(3)償還期限を迎えた資産の元本の再投資を純資産買入れ停止後も長期にわたり継続

資産買入れについては、純資産買入額の削減と共に償還期限を迎えた買入れ資産の元本の再投資について「純資産買入れ停止後も長期にわたり、必要な限り継続する」方針を示した。

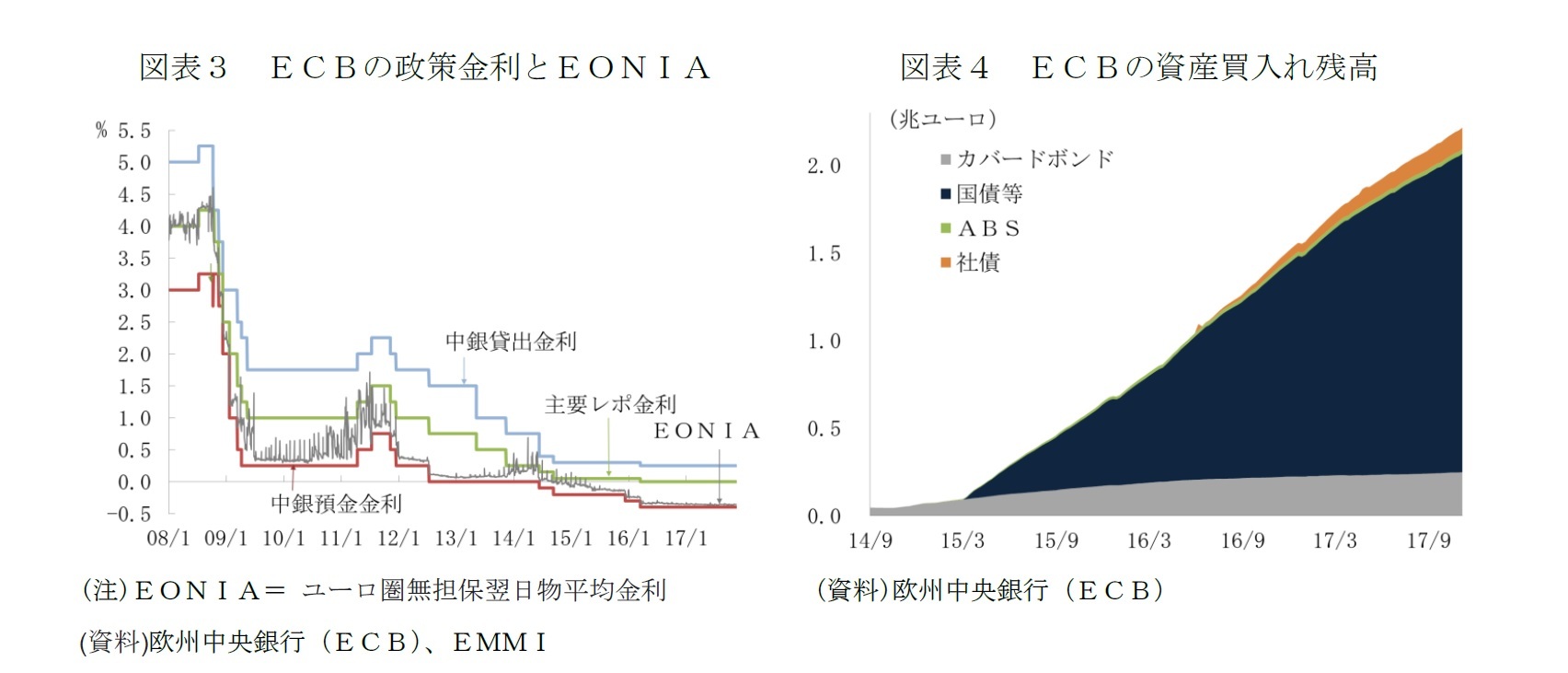

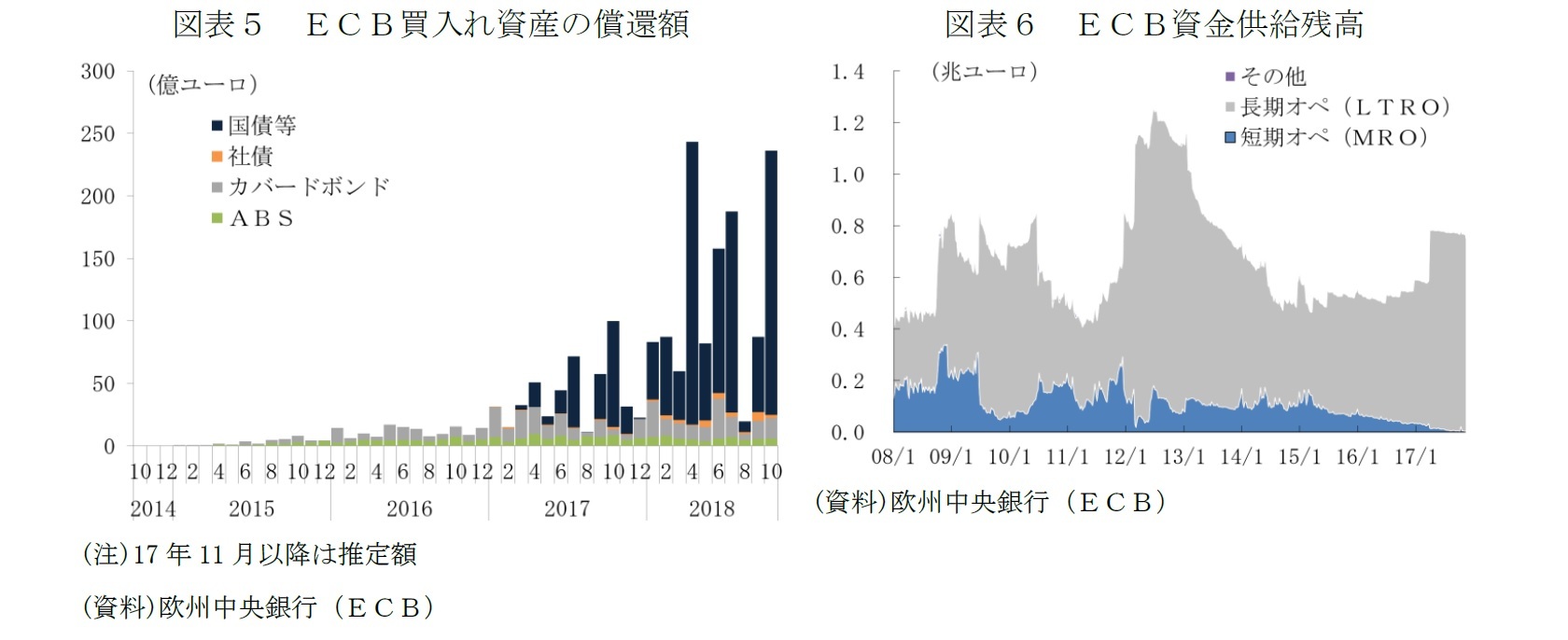

ECBは、量的緩和の目的で国債等(公営企業、地方政府や国際機関等の発行する債券を含む)、社債、カバード・ボンド、資産担保証券(ABS)の4種類の資産を買入れており、17年11月10日時点の買入残高は2.2兆ユーロに達している(図表4)。買入残高の内訳は、8割強が国債等、およそ1割がカバードボンドだ。

資産買入れプログラムの始動から3年が経過し、残高が積み上がったことで、今後、再投資の金額は増加傾向にある。ECBは、今月から、過去の償還額とともに今後の推定償還額の公表を開始したが(図表5)、18年の償還額は多い月には250億ユーロ近くに達する。ドラギ総裁は、記者会見で、償還の月ないし必要に応じてそれに続く2カ月の間に、柔軟かつタイムリーに再投資を行う方針を表明している。

資産買入れについては、純資産買入額の削減と共に償還期限を迎えた買入れ資産の元本の再投資について「純資産買入れ停止後も長期にわたり、必要な限り継続する」方針を示した。

ECBは、量的緩和の目的で国債等(公営企業、地方政府や国際機関等の発行する債券を含む)、社債、カバード・ボンド、資産担保証券(ABS)の4種類の資産を買入れており、17年11月10日時点の買入残高は2.2兆ユーロに達している(図表4)。買入残高の内訳は、8割強が国債等、およそ1割がカバードボンドだ。

資産買入れプログラムの始動から3年が経過し、残高が積み上がったことで、今後、再投資の金額は増加傾向にある。ECBは、今月から、過去の償還額とともに今後の推定償還額の公表を開始したが(図表5)、18年の償還額は多い月には250億ユーロ近くに達する。ドラギ総裁は、記者会見で、償還の月ないし必要に応じてそれに続く2カ月の間に、柔軟かつタイムリーに再投資を行う方針を表明している。

(4)固定金利・金額無制限の資金供給を少なくとも19年末まで継続

資金供給も、定例で行っている主要リファイナンシング・オペ(主要オペ)と3カ月物の長期リファイナンス・オペ(長期オペ)を固定金利・金額無制限で必要な限り、少なくとも19年の最後の預金準備期間の終了まで継続することを決めた。

資金供給は資産買入れプログラムの開始までECBの非伝統的手段のメインのツールだった。固定金利・金額無制限の資金供給は、世界金融危機対応として始まったもので、危機以前は、複数金利・入札方式で行われていた。長期オペも、世界金融危機への対応として6カ月、1年物の供給が実施、圏内の債務危機が深刻化していた11年12月と12年3月には南欧などの銀行の流動性対策として3年物の資金供給が合わせて1兆ユーロ実施された。さらに、14年9月からは3年物の償還対策とともにデフレ・リスク回避のための貸出促進策として最長4年の資金供給(TLTRO)が導入された。

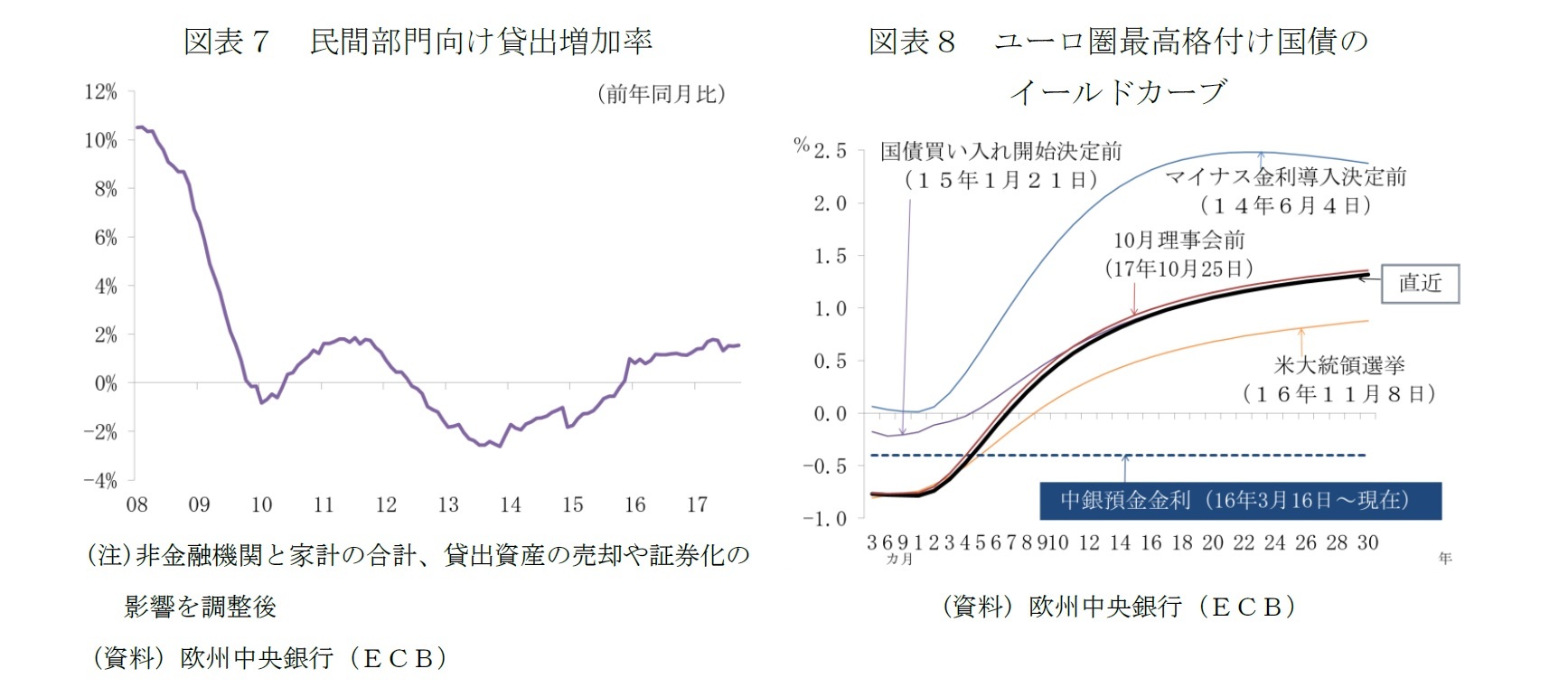

TLTROは、16年3月にはTLTROIIにバージョンアップして3カ月毎に実施されてきたが、貸出が緩やかな回復に転じていることもあり(図表7)、17年3月に終了している。最終回のTLTROⅡに対する銀行の需要は旺盛で454行に2335億ユーロが供給された。償還は2021年3月であり、ECBの資金供給残高は、世界金融危機前よりも、高い水準で維持される見通しだ。

固定金利・金額無制限での供給は長期にわたり継続する方針は、流動性の問題による金融システムの緊張の高まりを阻止する意思を示すものと思われる。

資金供給も、定例で行っている主要リファイナンシング・オペ(主要オペ)と3カ月物の長期リファイナンス・オペ(長期オペ)を固定金利・金額無制限で必要な限り、少なくとも19年の最後の預金準備期間の終了まで継続することを決めた。

資金供給は資産買入れプログラムの開始までECBの非伝統的手段のメインのツールだった。固定金利・金額無制限の資金供給は、世界金融危機対応として始まったもので、危機以前は、複数金利・入札方式で行われていた。長期オペも、世界金融危機への対応として6カ月、1年物の供給が実施、圏内の債務危機が深刻化していた11年12月と12年3月には南欧などの銀行の流動性対策として3年物の資金供給が合わせて1兆ユーロ実施された。さらに、14年9月からは3年物の償還対策とともにデフレ・リスク回避のための貸出促進策として最長4年の資金供給(TLTRO)が導入された。

TLTROは、16年3月にはTLTROIIにバージョンアップして3カ月毎に実施されてきたが、貸出が緩やかな回復に転じていることもあり(図表7)、17年3月に終了している。最終回のTLTROⅡに対する銀行の需要は旺盛で454行に2335億ユーロが供給された。償還は2021年3月であり、ECBの資金供給残高は、世界金融危機前よりも、高い水準で維持される見通しだ。

固定金利・金額無制限での供給は長期にわたり継続する方針は、流動性の問題による金融システムの緊張の高まりを阻止する意思を示すものと思われる。

(2017年11月17日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECBの緩和縮小-景気拡大でも慎重姿勢の3つの理由-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECBの緩和縮小-景気拡大でも慎重姿勢の3つの理由-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.