- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州保険業界におけるM&Aの動向-2012年~2016年の動向 M&Aから見える欧州保険業界-

2017年10月03日

文字サイズ

- 小

- 中

- 大

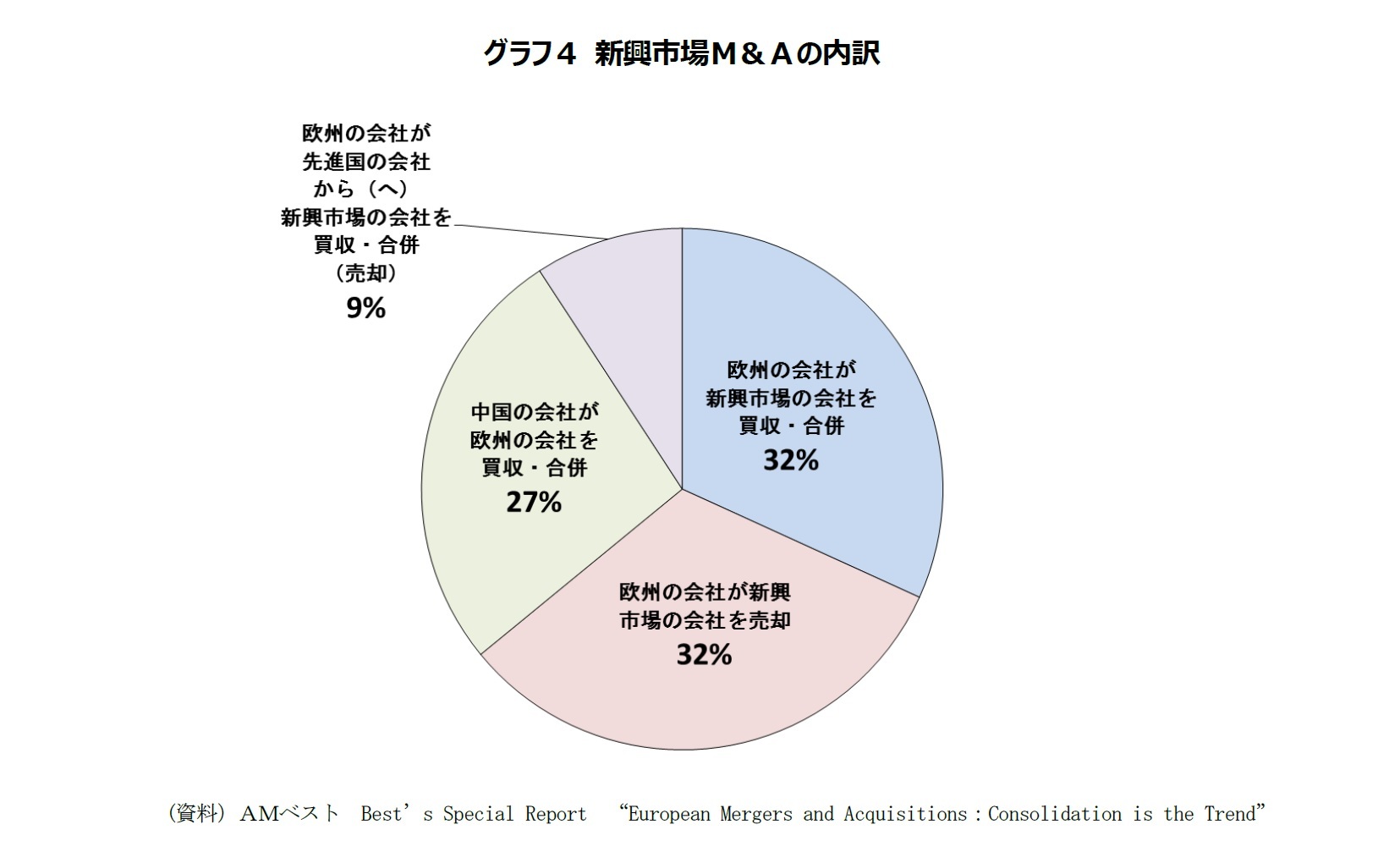

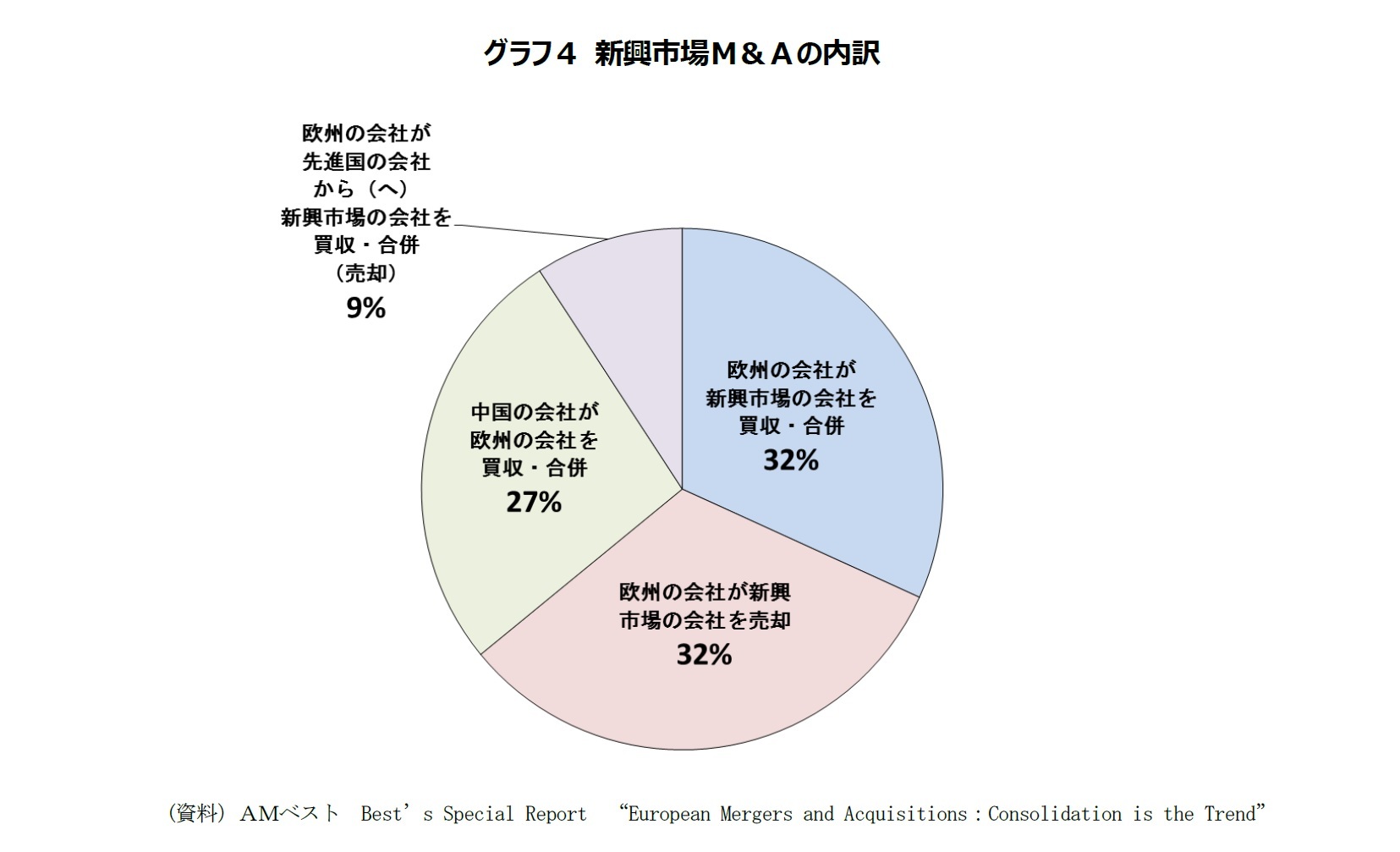

(4)欧州の保険会社と新興市場の保険会社を含むM&A

欧州の保険会社と新興市場の保険会社を含むM&Aが21%を占めた。

このタイプの中には、欧州の保険会社が新興市場の保険会社を買収する形のM&Aの他、欧州の保険会社が新興市場に保有する保険子会社を新興市場の保険会社に売却する形のM&A、先進国の保険会社どうしで新興市場に保有する保険子会社を売買する形のM&A、中国の保険会社が欧州の保険会社を買収する形のM&Aまで、さまざまな形態のM&Aが含まれている。(2)でも触れたように、最近は、欧州の保険会社が進出先から撤退する事例も増えている。

次のグラフ4は、このタイプに分類されたM&A案件をさらに細かくサブカテゴリーに分け、その分布状況を見たものである。これを見ると、

欧州の保険会社と新興市場の保険会社を含むM&Aが21%を占めた。

このタイプの中には、欧州の保険会社が新興市場の保険会社を買収する形のM&Aの他、欧州の保険会社が新興市場に保有する保険子会社を新興市場の保険会社に売却する形のM&A、先進国の保険会社どうしで新興市場に保有する保険子会社を売買する形のM&A、中国の保険会社が欧州の保険会社を買収する形のM&Aまで、さまざまな形態のM&Aが含まれている。(2)でも触れたように、最近は、欧州の保険会社が進出先から撤退する事例も増えている。

次のグラフ4は、このタイプに分類されたM&A案件をさらに細かくサブカテゴリーに分け、その分布状況を見たものである。これを見ると、

- 欧州の保険会社が新興市場で保険会社を買収した事例(売り手が先進国の保険会社であったものは含まない)は当タイプ中の32%にすぎない。

- 欧州の保険会社が新興市場に保有する保険子会社を新興市場の保険会社に売却した事例も同じく32%あった。

- 先進国の保険会社どうしの新興市場における保険子会社の売買は9%を占めた。

AMベストはこれは新興市場が成熟してきたということを示している。

- また中国の保険会社が欧州の保険会社を買収した事例の構成比は27%であった。中国の保険会社は、2013年に復星国際(フォースングループ)がポルトガルでFidelidadeを買収して以来、欧州保険市場での有力な買い手候補となっている。また欧州の保険会社が新興市場に持っていた保険子会社を売却する際の有力な買い手でもある。

AMベストは、こうした新興市場の保険会社を含むM&Aについてはさらなる進展を予想している。また新興市場の成長とともに、欧州の保険会社と新興市場の保険会社が世界のさまざまな場所で出会う機会が増えるだろうともしている。

(5)ランオフ取引(事業の売却)

これは非コア事業の売却を目的とする取引である。構成比は6%であった。

ランオフのM&Aでは、通常、ランオフオペレーターと呼ばれる専門会社が買い手となる。ランオフオペレーターは、市場を同じくする一定の地域内で共通の負債特性を有する保険や年金の既販売契約の群団を複数の保険会社との複数回のM&A取引を通じて有利な価格で買い取り取りまとめる。こうして契約群団の規模を大きくして、リスクを小さくするとともに管理コストを下げ、資産運用を高度化する。これにより売り手が負担と感じていた事業を収益化するとともに、既存契約の事業維持と契約者への支払いを満了する。

ランオフ取引の売り手は生保会社であることが多い。欧州の生保会社の中には金利水準が高かった時期に販売し長期の支払いを保証している年金・生保負債(レガシータイプの負債と言われる)を持っていて、低金利の圧迫とソルベンシーIIによる財務健全性確保要求に苦しんでいる会社がある。

AMベストは、ランオフ取引は、今後も拡大する可能性を秘めていると結論付けている。

これは非コア事業の売却を目的とする取引である。構成比は6%であった。

ランオフのM&Aでは、通常、ランオフオペレーターと呼ばれる専門会社が買い手となる。ランオフオペレーターは、市場を同じくする一定の地域内で共通の負債特性を有する保険や年金の既販売契約の群団を複数の保険会社との複数回のM&A取引を通じて有利な価格で買い取り取りまとめる。こうして契約群団の規模を大きくして、リスクを小さくするとともに管理コストを下げ、資産運用を高度化する。これにより売り手が負担と感じていた事業を収益化するとともに、既存契約の事業維持と契約者への支払いを満了する。

ランオフ取引の売り手は生保会社であることが多い。欧州の生保会社の中には金利水準が高かった時期に販売し長期の支払いを保証している年金・生保負債(レガシータイプの負債と言われる)を持っていて、低金利の圧迫とソルベンシーIIによる財務健全性確保要求に苦しんでいる会社がある。

AMベストは、ランオフ取引は、今後も拡大する可能性を秘めていると結論付けている。

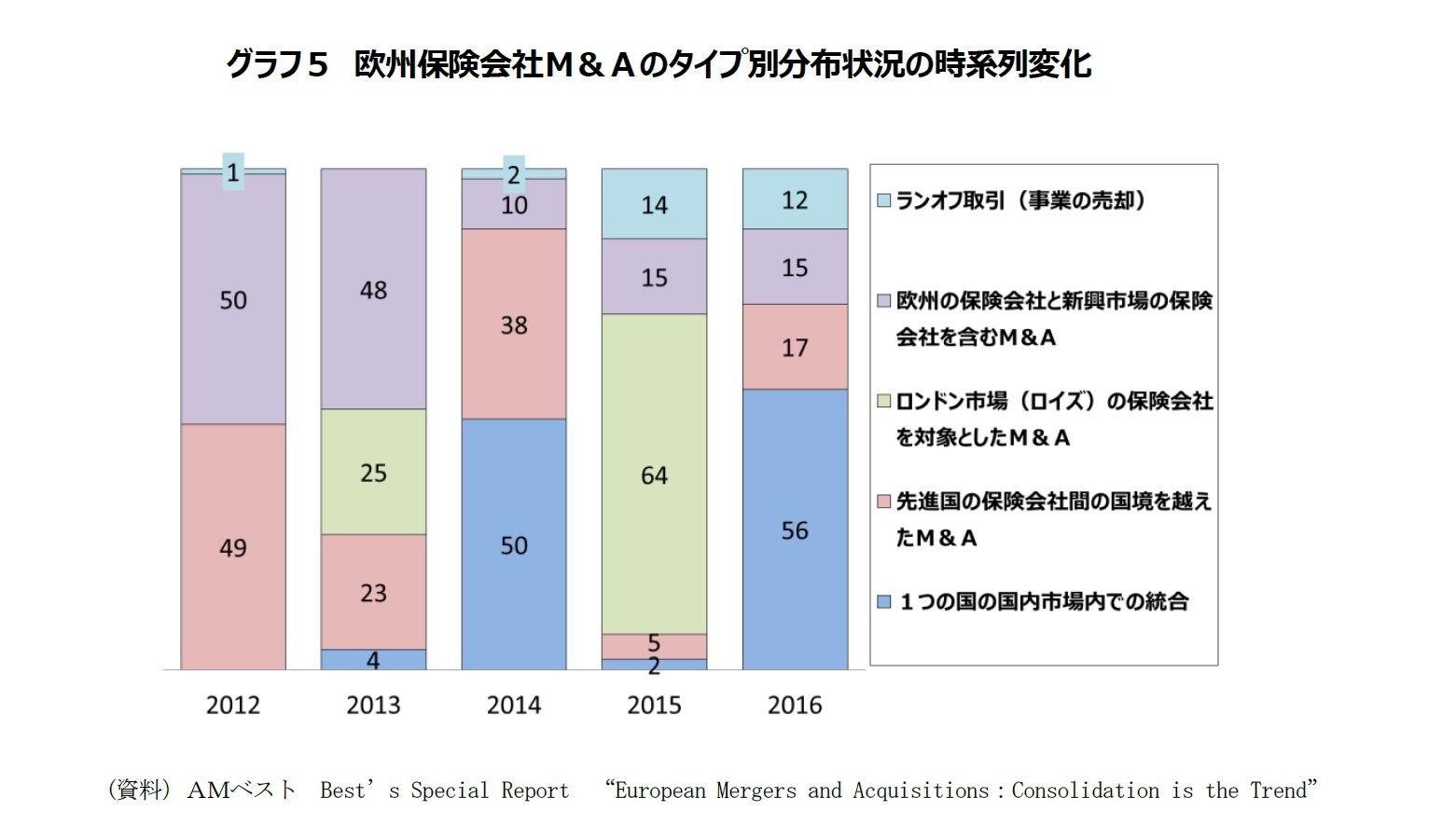

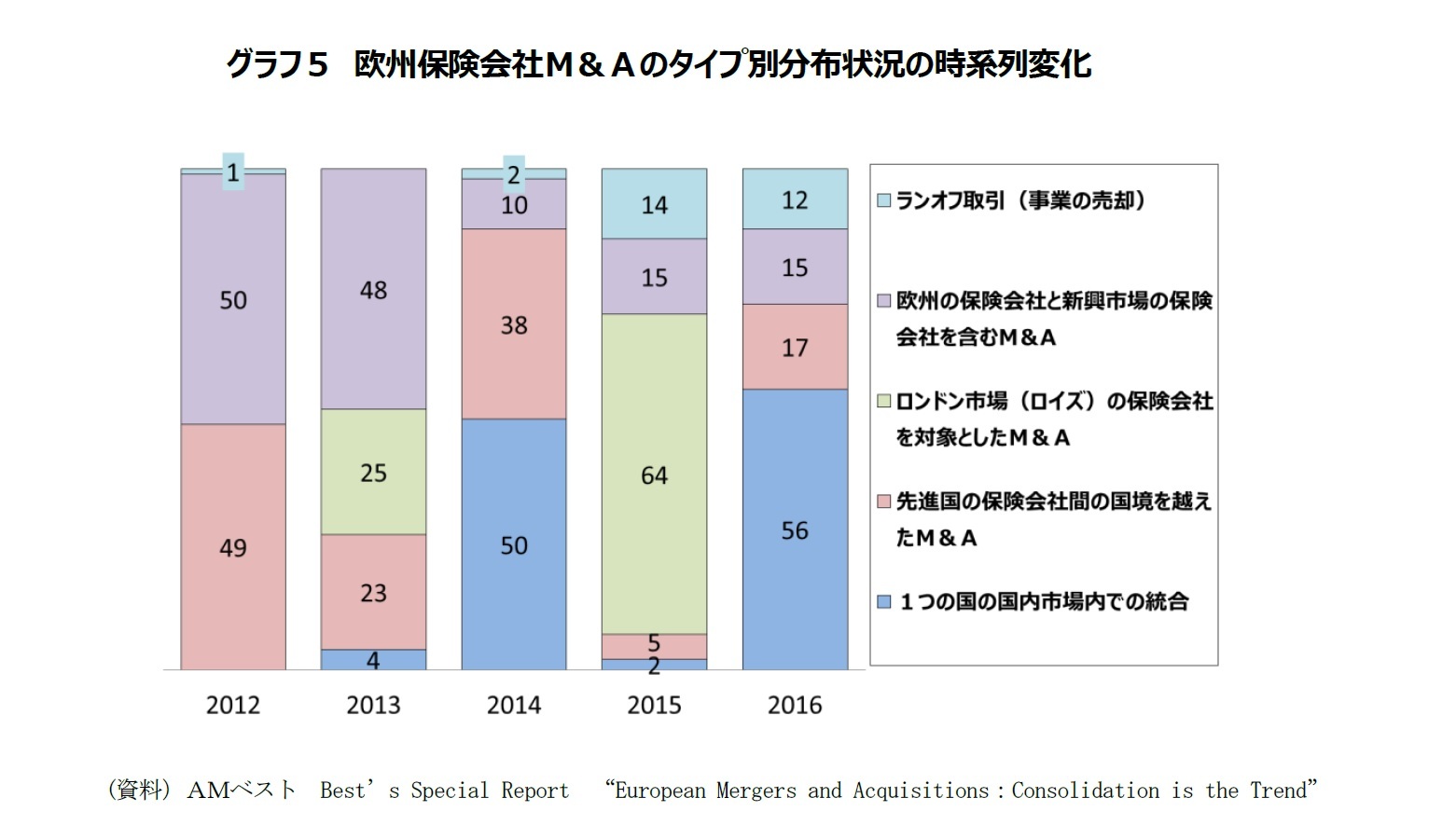

3――タイプ分布の時系列変化

グラフ5は、各タイプの分布状況を年毎に記述して時系列の変化を見たものである。

こうやって見てみると、各年のタイプ分布状況はバラバラで、グラフ3の均等な分布状態は個々の年には現れていない。

AMベストはこのグラフについて、新興市場を含むタイプと先進国の保険会社間の国境を越えた取引のタイプが早い時期に優勢であったが、調査期間の後半には、ロンドン市場での取引タイプや一国市場内の統合タイプ、ランオフ取引タイプが登場して重点のシフトが見られる、後者のタイプは2014から2016年にかけて活発となり重要であったが、一方で前者のタイプは全期間を通して一定のベースと鳴り続けたと記述している。

またAMベストは、今後のタイプ分布においては、買収対象となるべき残された保険会社が少ないロンドン市場タイプ、競争政策等のために大規模な統合は散発的なものとならざるを得ないと見られる一国市場内統合タイプは大きな構成比を持続的に獲得することはないだろうとしている。

こうやって見てみると、各年のタイプ分布状況はバラバラで、グラフ3の均等な分布状態は個々の年には現れていない。

AMベストはこのグラフについて、新興市場を含むタイプと先進国の保険会社間の国境を越えた取引のタイプが早い時期に優勢であったが、調査期間の後半には、ロンドン市場での取引タイプや一国市場内の統合タイプ、ランオフ取引タイプが登場して重点のシフトが見られる、後者のタイプは2014から2016年にかけて活発となり重要であったが、一方で前者のタイプは全期間を通して一定のベースと鳴り続けたと記述している。

またAMベストは、今後のタイプ分布においては、買収対象となるべき残された保険会社が少ないロンドン市場タイプ、競争政策等のために大規模な統合は散発的なものとならざるを得ないと見られる一国市場内統合タイプは大きな構成比を持続的に獲得することはないだろうとしている。

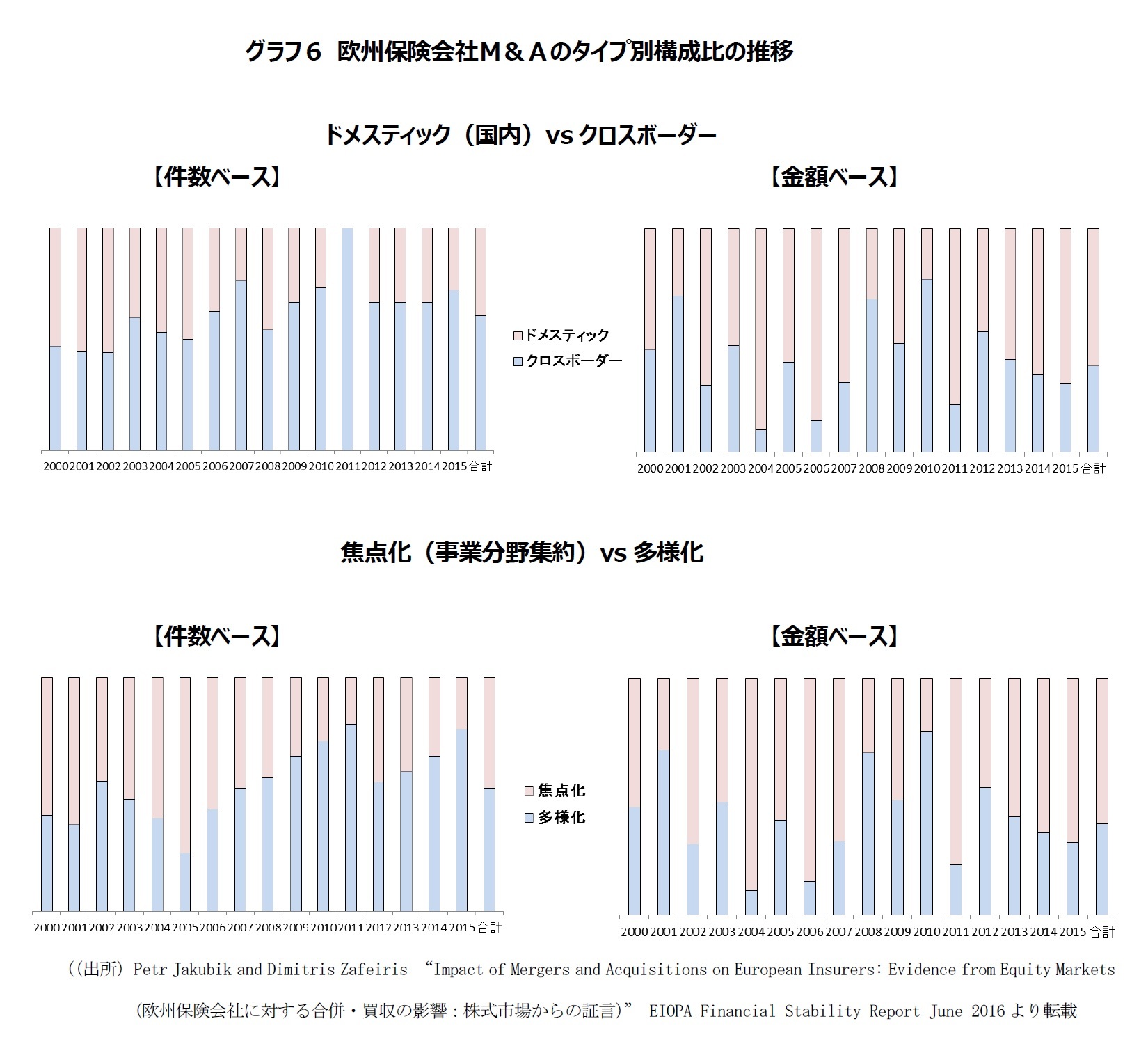

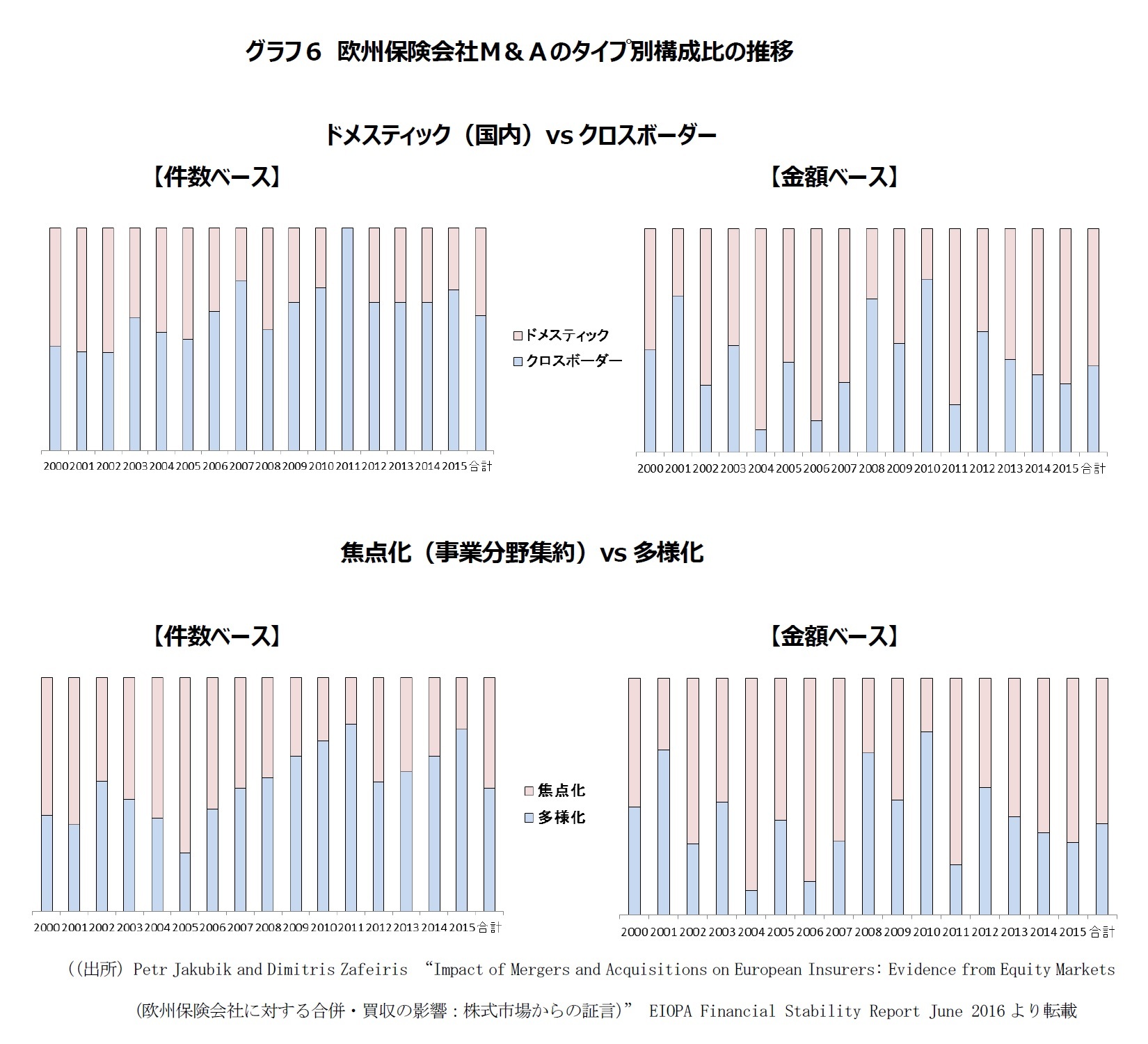

ちなみにEIOPAは先にあげたレポートの中で、M&A事例のうち、買収者が保険会社であるもの、2時点の株価等の必要情報を入手できるもの等の条件をクリアした343件のM&A案件を「ドメスティック(国内取引)」と「クロスボーダー(国境を越えた取引)」に、また「焦点化(事業分野集約)」取引と「多様化」取引に区別して、それぞれの分布状況を調べている(グラフ6)。

グラフ6を見ると、件数ベースでは、「ドメスティック(国内取引)」対「クロスボーダー(国境を越えた取引)」に関しては「クロスボーダー(国境を越えた取引)」が、「焦点化(事業分野集約)」取引対「多様化」取引では「多様化」取引が、時の経過とともに比率を高めているように見えるが、金額ベースでは必ずしもそうとは言い切れない。

M&A統計においては、時に発生する大型案件が統計に大きな影響を与えることがあり、なかなか一概には言い尽くせないようである。

グラフ6を見ると、件数ベースでは、「ドメスティック(国内取引)」対「クロスボーダー(国境を越えた取引)」に関しては「クロスボーダー(国境を越えた取引)」が、「焦点化(事業分野集約)」取引対「多様化」取引では「多様化」取引が、時の経過とともに比率を高めているように見えるが、金額ベースでは必ずしもそうとは言い切れない。

M&A統計においては、時に発生する大型案件が統計に大きな影響を与えることがあり、なかなか一概には言い尽くせないようである。

さいごに

以上、米国AMベスト社のレポートを紹介する形で、2012年から2016年の間の欧州保険業界のM&Aの動きを見てきたが、その中で、低金利、市場の成熟化、海外進出と海外事業での収益化の難しさ(撤退)、新たな規制(ソルベンシーII)への対応の必要、中国等の新興勢力の市場参入など、欧州保険業界が直面している厳しい環境が見えた。欧州保険業界を取り巻く環境の厳しさは今後も緩むことはないと考えられるので今後も環境対応型のM&Aが続いていくことになるのだろう。

欧州保険業界が直面している困難は、基本的には、わが国の生保業界が直面している困難と何ら変わるものではない。その意味では、同様の動きがわが国でも起こりえると見て、今後の参考とすべきことも多いと考えられる。

欧州保険業界が直面している困難は、基本的には、わが国の生保業界が直面している困難と何ら変わるものではない。その意味では、同様の動きがわが国でも起こりえると見て、今後の参考とすべきことも多いと考えられる。

(2017年10月03日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) -

2025年09月12日

グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州保険業界におけるM&Aの動向-2012年~2016年の動向 M&Aから見える欧州保険業界-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州保険業界におけるM&Aの動向-2012年~2016年の動向 M&Aから見える欧州保険業界-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.