新着記事をお届け!

中国フィンテック、平安保険の戦略~ネット金融経済圏の形成、集まる4億人の金融ビッグデータ 基礎研REPORT(冊子版)10月号 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 中国フィンテック、平安保険の戦略~ネット金融経済圏の形成、集まる4億人の金融ビッグデータ

中国フィンテック、平安保険の戦略~ネット金融経済圏の形成、集まる4億人の金融ビッグデータ

基礎研REPORT(冊子版)10月号

保険研究部 主任研究員・ヘルスケアリサーチセンター兼任 片山 ゆき

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―2016年、ネット金融( フィンテック)が黒転、純利益のおよそ1割に

まず、2016年の業績を振り返ってみると、総資産は5兆5,769億元( 前年比17.0%増、およそ94兆円)、収入保険料( 生損保合計)は、前年比21.7%増の4,696億元(約8兆円)で、生保・損保とも業界第2位を維持している。収入保険料を含むグループ全体の売り上げは、14.9%増の7,125億元で、営業利益は0.5%増の934億元と、2016年も増収増益となった。

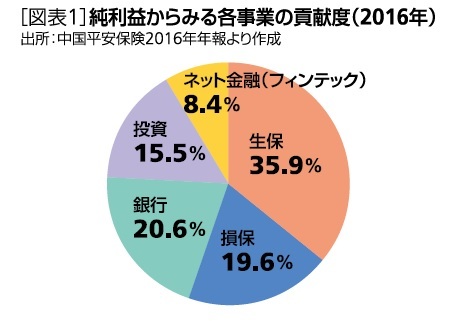

2016年の純利益は、前年比15.1%増の624億元( 約1兆円)で、そのうち、保険事業が55.5%( 生保:35.9%、損保:19.6%)を稼ぎ、収益の最大の柱は生命保険事業であることに変わりはない[図表1]。新たな事業であるネット金融は、2016年に黒字に転じ、純利益の8.4%を占めた1。

1 2016年のネット金融事業の黒字化は、平安保険グループ傘下の企業が保有する株式を陸金所に譲渡する上で発生した収益94.97億元を会計規則上、計上したもので、事業そのものによる黒字化ははたされていない。

2―ネット金融経済圏の形成集まる4億人の金融ビッグデータ

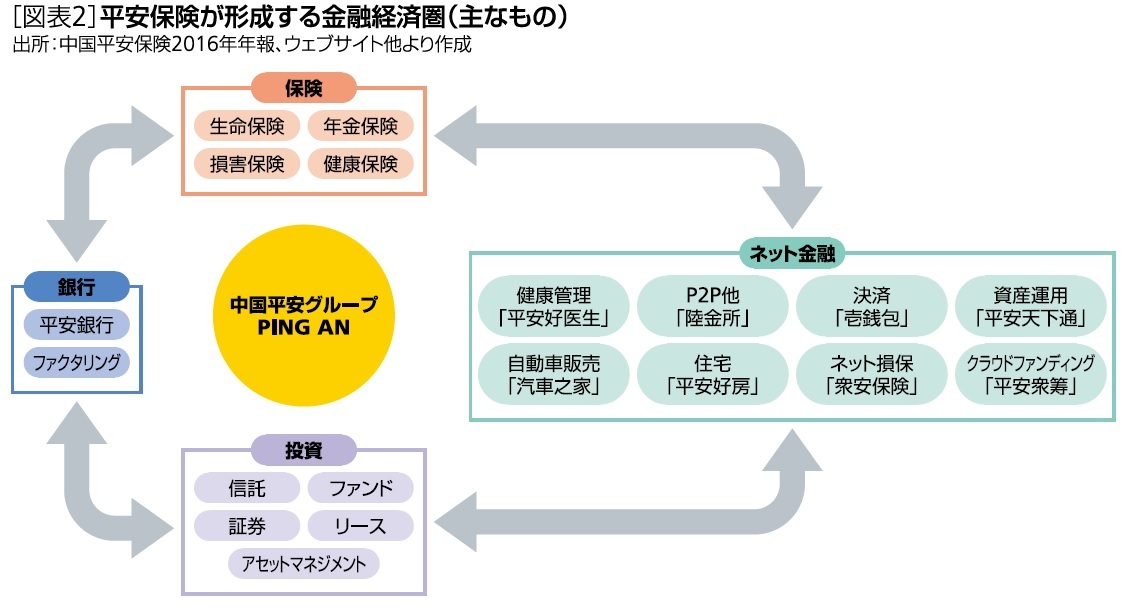

平安保険がネット金融で提供する「生活サービス」は、金融機関として、その機能をより‘金融’に絞っている。例えば、保険料などの支払いが可能なネット決済の「壱銭包」、ネットを介して資金の貸し借りを仲介するP2Pや金融商品の購入が可能な「陸金所」、資産運用や財テクのアドバイスがもらえる「平安天下通」といった、資金の貸し借りや、金融商品による資産形成などに重点が置かれたサービスである[図表2]。一方、医師とオンラインで健康相談や、薬の手配ができる「平安好医生」、住宅の売買などの「平安好房」など、前掲の金融サービスとは直接関係ないものの、健康情報を通じた医療保険の加入や見直し、個人の不動産の売買といった資産形成につながるサービスもある。

特に、陸金所のP2Pについては、平安保険の高い信用を背景に、少額貸付の個人顧客に加えて、それよりも大きな金額を中小法人にも融資している点に特徴がある。2016年末時点で、個人向けの取引額は、前年の2.4倍にあたる1兆5,352億元(約26兆円)、中小法人向けは前年の5倍にあたる4兆2,000億元(約71兆円)と大幅に増加した。このP2Pによる平安保険の収入は、融資が成立した際の仲介手数料である。2016年末の陸金所の登録ユーザー数の累計は2,838万人、そのうちアクティブユーザー数が740万人と、ユーザー数、上掲の取引量とも中国最大規模である。

平安保険、陸金所には、借り手の信用状況、身元証明、資金希望額や使途、貸し手の資金状況など、個人のみならず、中小法人の動向を中心とした金融に関するアクティブな情報がどの金融機関よりも集まっている。

中国のP2Pは、既存の金融機関で個人の小口の借り入が難しく、更には若年層を中心とした旺盛な消費を背景に利用が進んでいる。また、平均の貸付利率がおよそ10%と、銀行の1年定期の金利1.5%と比べると遥かに高く、平均の借入期間が10ヶ月未満と、リスクは高いものの短期で高利回りの運用手段として、一気に広がった。同時に、詐欺や不正といった問題も多発しているが、規制の強化により市場の再編が進んでいる。2016年の市場は前年の2倍の規模に成長するなど、その勢いは更に増しつつある。

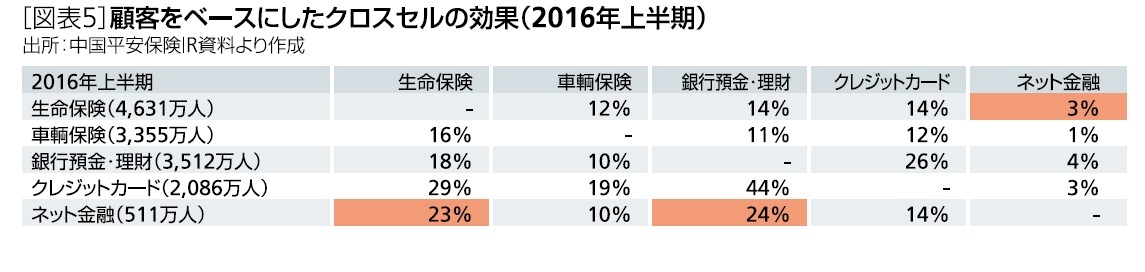

3― 新規顧客の2割はネットから、ネット金融の顧客の23%が生命保険へ加入

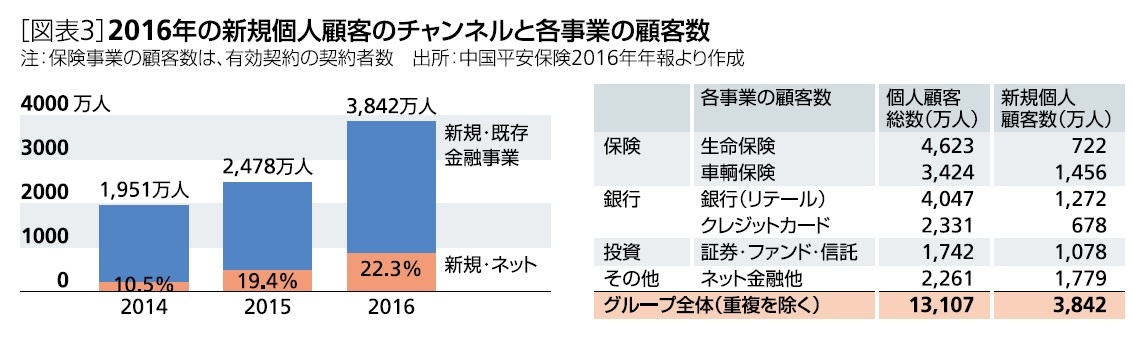

平安保険によると、まず、原動力となっているのが、顧客数の大幅な増加である。2016年末時点で、平安保険グループの個人顧客数(契約実績等あり)は前掲のとおり、前年比20.2%増の1億3,107万人であった。2016年の新規個人顧客3,842万人をみると、ネット経由が22.3%(前年比44%増の857万人)を占め、その構成比は年々大きくなっている[図表3]。

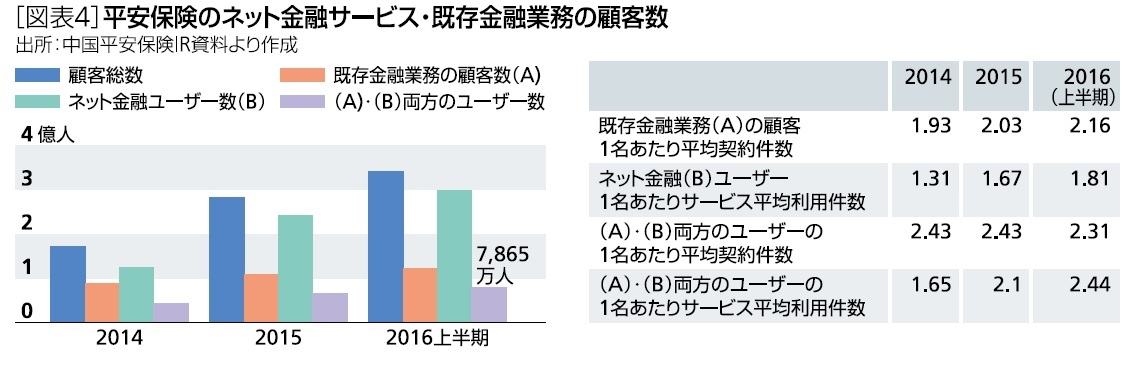

平安保険が発表した2016年上半期(1~6月)の状況によると、グループ内の金融サービスにおいて、ネット金融、既存の金融業務の両方を利用している顧客数は2015年末よりおよそ1,300万人増加の7,865万人で、顧客総数の2割を占めた。両方を利用するユーザーの特徴として、2016年上半期の金融商品等の平均契約件数は2.31件で、既存金融業務のみの顧客の2.16件よりも多い。また、ネット上のサービスの平均利用件数は2014年末時点の1.65件から2.44件まで増加するなど、ネットを介したサービスの利用意向が高くなっている[図表4]。

ネット金融の顧客のうち、どれくらいが生命保険に加入したかについてみてみると、2016年上半期では、ネット金融の顧客のうち23%が生命保険に加入していることがわかった。ネット金融は、顧客の規模がまだ小さいものの、新規顧客が急増しており、今後を考えると、そのインパクトは大きいといえよう[図表5]。

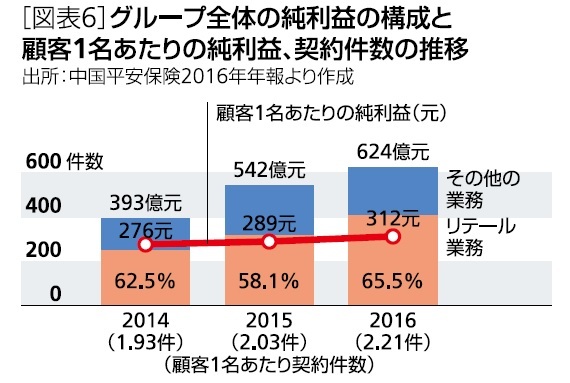

また、グループ全体でみると、個人顧客を対象としたリテール業務が純利益の66%を占め、顧客1名あたりの金融商品の契約件数の増加が収益の増加につながっており、それが最終的にグループ全体の純利益の増加を押し上げる効果をもたらしている[図表6]。

また、グループ全体でみると、個人顧客を対象としたリテール業務が純利益の66%を占め、顧客1名あたりの金融商品の契約件数の増加が収益の増加につながっており、それが最終的にグループ全体の純利益の増加を押し上げる効果をもたらしている[図表6]。(2017年10月05日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

| 2025/07/01 | 加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 | 片山 ゆき | 基礎研レポート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国フィンテック、平安保険の戦略~ネット金融経済圏の形成、集まる4億人の金融ビッグデータ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国フィンテック、平安保険の戦略~ネット金融経済圏の形成、集まる4億人の金融ビッグデータのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.