- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 10年越しのGST導入 インド経済どう変わる?

2017年07月31日

文字サイズ

- 小

- 中

- 大

4――GST導入の恩恵とリスク

GST導入は税制上の非効率が解消することによってビジネス環境が改善し、インド経済は中長期的に多大な恩恵が得られると期待されている。一方で短期的には大幅な制度改正に伴い社会・経済が混乱するリスクがあるといった見方もある。以下では、GST導入による中長期的な恩恵と短期的なリスクについてポイントをまとめていく。

(中長期的には、大企業を中心に生産性が向上、政府の税収も増加)

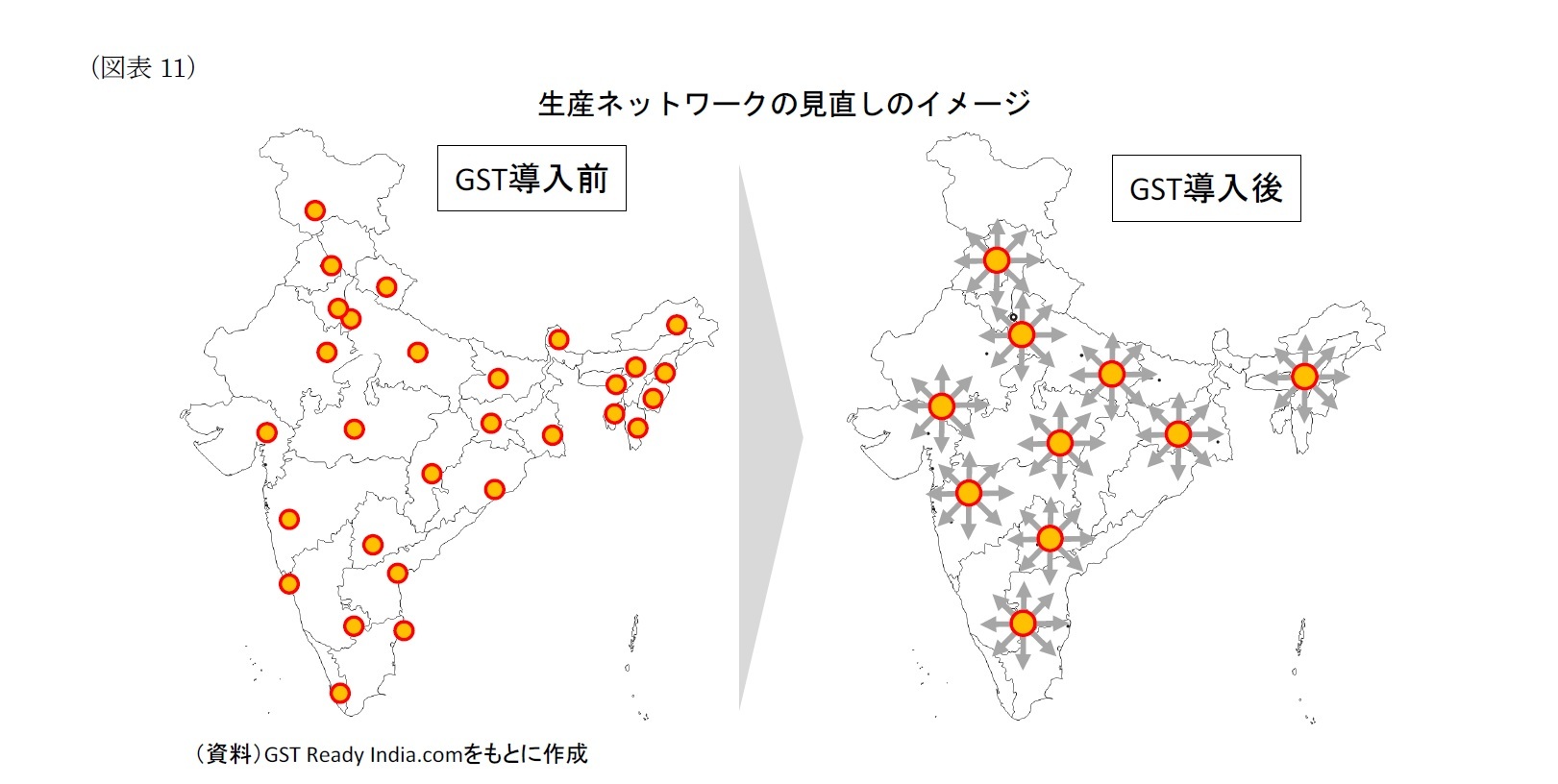

企業が受ける最大の恩恵は、サプライチェーンの最適化を通じた生産性の向上だ。GSTによって州をまたぐモノの取引について仕入税額控除が可能となった一方、州をまたぐ倉庫間の在庫移動については統合GSTが課されることになった7。これまで多くの大企業が各州に拠点を設け、販売先の州内に在庫を移してから売るといった節税策を執ってきたが、今後は近隣州の倉庫を1カ所に集約した方がコスト低減に繋がりやすい(図表11)。従って、企業はこれまでの税制を前提とした拠点の立地を見直す必要があり、サプライチェーンの最適化を進めることになるだろう。

また物流が迅速化することも生産性向上に寄与するだろう。従来、積荷を運ぶトラックは州境を越える際に積荷検査を受けなければならず、時間とコストがかかっていたが、GST導入によって州境を越える際の税務手続きが省かれ、「チェックポスト」と呼ばれる検問所は廃止された。つまり、検問所で並ぶ必要がなくなって州境をまたぐ物流がスムーズになるほか、輸送時間も読みやすくなるなど物流コストは低下すると言える8。

このほか、税制の簡素化を通じて企業の納税事務コストが減少したほか、輸出に際して仕入税額が還付可能になったことも輸出を促進するものとみられ、企業部門はGSTから大きな恩恵を得られるだろう。

企業が受ける最大の恩恵は、サプライチェーンの最適化を通じた生産性の向上だ。GSTによって州をまたぐモノの取引について仕入税額控除が可能となった一方、州をまたぐ倉庫間の在庫移動については統合GSTが課されることになった7。これまで多くの大企業が各州に拠点を設け、販売先の州内に在庫を移してから売るといった節税策を執ってきたが、今後は近隣州の倉庫を1カ所に集約した方がコスト低減に繋がりやすい(図表11)。従って、企業はこれまでの税制を前提とした拠点の立地を見直す必要があり、サプライチェーンの最適化を進めることになるだろう。

また物流が迅速化することも生産性向上に寄与するだろう。従来、積荷を運ぶトラックは州境を越える際に積荷検査を受けなければならず、時間とコストがかかっていたが、GST導入によって州境を越える際の税務手続きが省かれ、「チェックポスト」と呼ばれる検問所は廃止された。つまり、検問所で並ぶ必要がなくなって州境をまたぐ物流がスムーズになるほか、輸送時間も読みやすくなるなど物流コストは低下すると言える8。

このほか、税制の簡素化を通じて企業の納税事務コストが減少したほか、輸出に際して仕入税額が還付可能になったことも輸出を促進するものとみられ、企業部門はGSTから大きな恩恵を得られるだろう。

また政府部門では税収が増加するだろう。この税収増は増税によるものではなく(GSTの税率は税収中立を想定して決められている)、電子納税による課税逃れの減少(後述)を背景に課税ベースが拡大するためだ。政府は歳入が14%ほど増加すると試算している。また税務当局は電子納税システムを介した一元管理が可能となるために実務負担が軽減され、徴税コストの減少や税務調査能力の向上が見込まれることも財政にプラスに働くだろう。

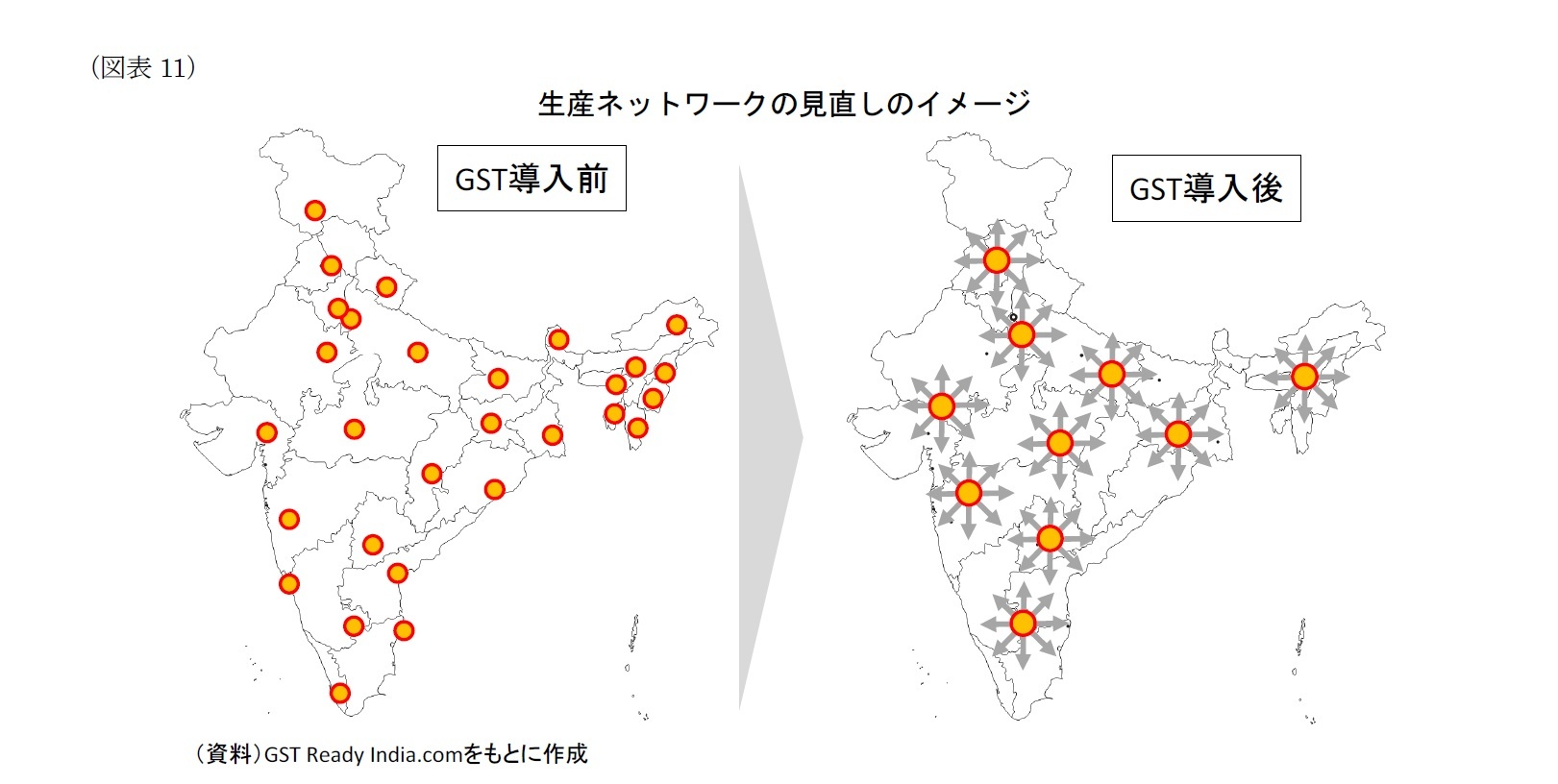

もっともGST導入の影響で州政府の歳入が減った場合、税収補償として連邦政府が最長5年間の補助金を出すことになっている。この補助金の財源は政府が徴収する統合GSTや最高税率28%に上乗せする租税率から得られる税収であり、GST補償基金として管理されることになっている。従って、この税収補償は国全体の財政収支に影響しないものの、中央政府の財政健全化は期待ほど進まない可能性もあるだろう(図表12)。

もっともGST導入の影響で州政府の歳入が減った場合、税収補償として連邦政府が最長5年間の補助金を出すことになっている。この補助金の財源は政府が徴収する統合GSTや最高税率28%に上乗せする租税率から得られる税収であり、GST補償基金として管理されることになっている。従って、この税収補償は国全体の財政収支に影響しないものの、中央政府の財政健全化は期待ほど進まない可能性もあるだろう(図表12)。

7 同一州内の在庫移動については課税されない。

8 世界銀行はインド企業の物流コストが最大で40%削減される可能性があるとした。

(短期的には、新制度移行に伴う負担と混乱が生じる)

新制度への移行により、企業9はGSTの登録、申告、納税を管理するGSTネットワークに対応しなければならなくなった。インドではネットワーク環境のない事業者も多く、大きな負担となるだろう。本来、こうした電子納税は中長期的には納税コストの軽減に繋がるものの、短期的にはITシステム対応や追加の要員配置、税務専門家に支払う顧問料などが企業負担となる。

また税務コンプライアンスの遵守も企業の負担となる。GSTの仕入れ税額控除を受けるには販売側と購入側が提出するインボイス(商品ごとの税率や税額が書き込まれた伝票)の内容が一致しなければならない。電子申告となったため、申告を誤れば簡単に当局に見つかってしまう。そうして税務調査の対象となれば双方にとって不利益となる。納税額の大きい大企業は税務調査の対象に選ばれやすいだけに、取引先が適切な申告手続きをとれる相手かどうかを判断する作業も必要になる。一方、中小企業も取引先との関係を維持するためには正しい納税手続きができるようにならなければならない。インドでは現金払いが主流で売上が追跡されないことから、過少申告による脱税や課税逃れが横行してきたが、こうした企業は急に正確な納税ができるとは考えにくく、納税を巡る混乱は1年以上続くだろう。

税務調査が増えると、納税額の算定などを巡る税務訴訟も増加する。インドでは訴訟の審理期間の長さが問題視され、裁判所が抱える未決訴訟は2400万件を大きく超えるという。つまり、このことは国庫に入るはずだった税金を徴収しそびれることを意味する。

このほか移行期間の短さも事業者の混乱を招いた。政府は制度普及に努めたものの、GSTの税率は導入開始の6週間前に決定するなど、企業は短期間で新たな税体系への対応を図らなければならなかった。特に中小企業は大企業に比して組織化されていないために準備が遅れ、導入初日から営業を取りやめた小売企業が出るなど本業への悪影響も生じた。

9 GSTの納税義務は、年間の売上高が合計200万ルピー(約345万円)を超える企業(北東部の州は100万ルピー)に課されることになっており、大半の企業が含まれる。

新制度への移行により、企業9はGSTの登録、申告、納税を管理するGSTネットワークに対応しなければならなくなった。インドではネットワーク環境のない事業者も多く、大きな負担となるだろう。本来、こうした電子納税は中長期的には納税コストの軽減に繋がるものの、短期的にはITシステム対応や追加の要員配置、税務専門家に支払う顧問料などが企業負担となる。

また税務コンプライアンスの遵守も企業の負担となる。GSTの仕入れ税額控除を受けるには販売側と購入側が提出するインボイス(商品ごとの税率や税額が書き込まれた伝票)の内容が一致しなければならない。電子申告となったため、申告を誤れば簡単に当局に見つかってしまう。そうして税務調査の対象となれば双方にとって不利益となる。納税額の大きい大企業は税務調査の対象に選ばれやすいだけに、取引先が適切な申告手続きをとれる相手かどうかを判断する作業も必要になる。一方、中小企業も取引先との関係を維持するためには正しい納税手続きができるようにならなければならない。インドでは現金払いが主流で売上が追跡されないことから、過少申告による脱税や課税逃れが横行してきたが、こうした企業は急に正確な納税ができるとは考えにくく、納税を巡る混乱は1年以上続くだろう。

税務調査が増えると、納税額の算定などを巡る税務訴訟も増加する。インドでは訴訟の審理期間の長さが問題視され、裁判所が抱える未決訴訟は2400万件を大きく超えるという。つまり、このことは国庫に入るはずだった税金を徴収しそびれることを意味する。

このほか移行期間の短さも事業者の混乱を招いた。政府は制度普及に努めたものの、GSTの税率は導入開始の6週間前に決定するなど、企業は短期間で新たな税体系への対応を図らなければならなかった。特に中小企業は大企業に比して組織化されていないために準備が遅れ、導入初日から営業を取りやめた小売企業が出るなど本業への悪影響も生じた。

9 GSTの納税義務は、年間の売上高が合計200万ルピー(約345万円)を超える企業(北東部の州は100万ルピー)に課されることになっており、大半の企業が含まれる。

(GSTはGDPを0.9~1.7%程度押し上げる)

中長期的なマクロ経済への影響を考えると、まず民間部門では、企業は生産性が向上し、成長分野への投資や輸出を拡大させるほか、外国資本の流入も拡大しよう。また企業収益の拡大は、雇用・所得環境の改善や配当の増加、商品価格の値下げへと波及する。こうして家計は所得の増加とインフレ率の低下という形でGSTの恩恵を享受することになり、家計の実質所得の増加を通じて消費は拡大するものと見込まれる。結果として、GSTはビジネス環境の改善を梃子に自立的な経済成長を後押しするものと考えられる。

一方、政府部門では課税逃れが減少して税収が増加(民間部門の改善も税収増に寄与)する。これにより、インフラ投資や物価抑制策など経済政策が進めやすくなるほか、財政健全化の進展が評価されてインドのソブリン格付けが格上げされることになれば、国内金利の低下や通貨の安定にも繋がり、経済全体へのプラスの波及効果が生じるだろう。

このほか統計上の技術的な要因も見逃せない。課税逃れが減ると、地下経済などの非公式経済が経済統計で捕捉できるようになり、公式経済化することになる。つまり、これまで経済統計で計測されなかった部分が表面化してGDPは底上げされることになるだろう。

GST導入によるGDPの押上げ効果は、政府試算によると長期的に+0.9~1.7%押し上げるとみられている。

中長期的なマクロ経済への影響を考えると、まず民間部門では、企業は生産性が向上し、成長分野への投資や輸出を拡大させるほか、外国資本の流入も拡大しよう。また企業収益の拡大は、雇用・所得環境の改善や配当の増加、商品価格の値下げへと波及する。こうして家計は所得の増加とインフレ率の低下という形でGSTの恩恵を享受することになり、家計の実質所得の増加を通じて消費は拡大するものと見込まれる。結果として、GSTはビジネス環境の改善を梃子に自立的な経済成長を後押しするものと考えられる。

一方、政府部門では課税逃れが減少して税収が増加(民間部門の改善も税収増に寄与)する。これにより、インフラ投資や物価抑制策など経済政策が進めやすくなるほか、財政健全化の進展が評価されてインドのソブリン格付けが格上げされることになれば、国内金利の低下や通貨の安定にも繋がり、経済全体へのプラスの波及効果が生じるだろう。

このほか統計上の技術的な要因も見逃せない。課税逃れが減ると、地下経済などの非公式経済が経済統計で捕捉できるようになり、公式経済化することになる。つまり、これまで経済統計で計測されなかった部分が表面化してGDPは底上げされることになるだろう。

GST導入によるGDPの押上げ効果は、政府試算によると長期的に+0.9~1.7%押し上げるとみられている。

(短期的には消費が一時的に落ち込み、徐々に回復へ)

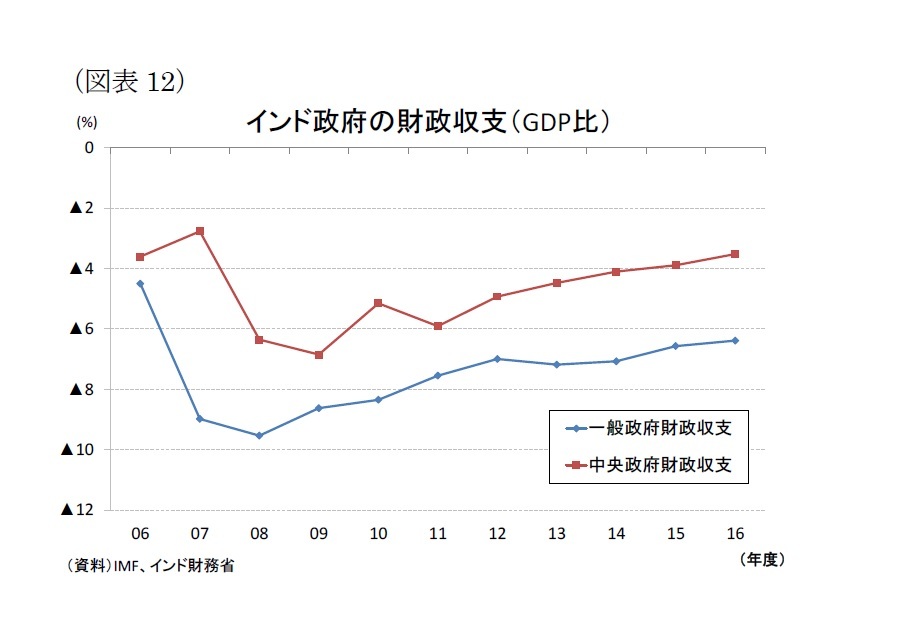

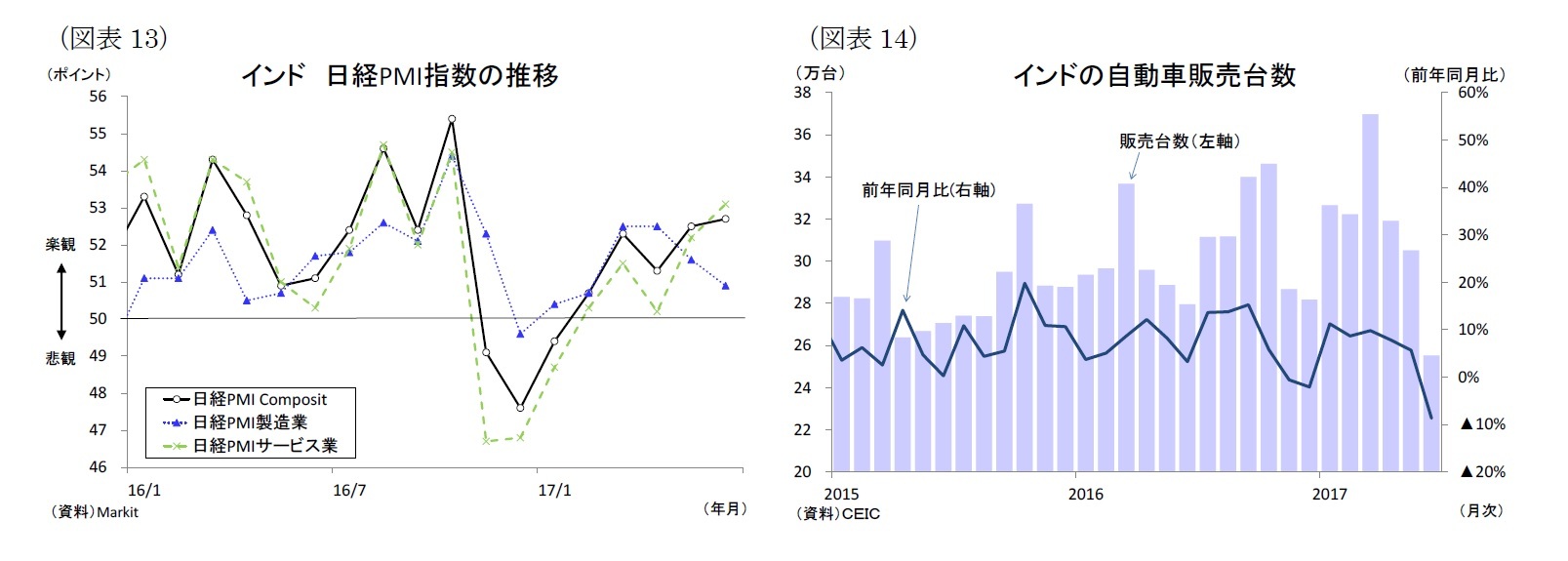

日経PMIを見ると、6月は製造業PMI指数が低下した一方、サービス業PMI指数が上昇した(図表13)。このことはGST導入によって物品の税率が下がる一方、サービスの税率が上昇することと整合的な動きだ。しかしながら、サービス業は製造業に対して買い占めや買い控えが起きにくい業態であることを踏まえると、7月にサービス業指数が急落するとは考えにくい。一方、製造業はGSTによって税率が低下する日用品や自動車(図表14)で買い控えが生じたと見られ、7月には反動増によって販売が伸びる可能性がある。

もっともGSTの移行規定の影響で商品不足に陥り、モノの販売は7月も伸び悩みそうだ。流通業者は6月までの仕入れに支払った物品税の全額を、7月以降の売上から受け取るGSTから控除できないため、小売・卸売業を中心に在庫を極力削減する動きが進んだ。このため流通各社は商品不足に陥っており、消費に悪影響を及ぼす可能性が高い。なお、このことはインフレ率の一時的な押上げ要因となる。供給不足が正常化するには半月程度かかるとされ、8月以降は消費が持ち直していくだろう。

日経PMIを見ると、6月は製造業PMI指数が低下した一方、サービス業PMI指数が上昇した(図表13)。このことはGST導入によって物品の税率が下がる一方、サービスの税率が上昇することと整合的な動きだ。しかしながら、サービス業は製造業に対して買い占めや買い控えが起きにくい業態であることを踏まえると、7月にサービス業指数が急落するとは考えにくい。一方、製造業はGSTによって税率が低下する日用品や自動車(図表14)で買い控えが生じたと見られ、7月には反動増によって販売が伸びる可能性がある。

もっともGSTの移行規定の影響で商品不足に陥り、モノの販売は7月も伸び悩みそうだ。流通業者は6月までの仕入れに支払った物品税の全額を、7月以降の売上から受け取るGSTから控除できないため、小売・卸売業を中心に在庫を極力削減する動きが進んだ。このため流通各社は商品不足に陥っており、消費に悪影響を及ぼす可能性が高い。なお、このことはインフレ率の一時的な押上げ要因となる。供給不足が正常化するには半月程度かかるとされ、8月以降は消費が持ち直していくだろう。

5――おわりに

GSTの制度は州政府に対する譲歩と低所得者への配慮からシンプルとは程遠いものになっている。例えば、デュアルGSTスキームや税率区分の多さ、申告は(法人単位ではなく)各州の拠点毎に行う必要があるほか、燃料税など今回GSTに統合されなかった間接税も残っている。ビジネス環境を一段と改善する観点からGSTを簡素化するための議論は続ける必要がある。

また税制の簡素化に逆行する動きにも注意したい。複数税率は一度導入してしまえば集約することが難しくなる一方、税率区分の例外規定を増やすことは簡単だ。またインドは連邦共和制を採用しており、各州政府は税の徴収などで依然として強い権限を維持している。後々、税収不足を背景に州独自の間接税を増やす展開も懸念される。

もっとも従来の間接税体系と比べれば、税制が大幅に簡素化されたことは確かだ。政府が目指す簡素な税制に反対する勢力と調整を重ね、10年超の議論を続けたGSTを導入までこぎつけたことはモディ政権最大の成果と言える。新制度への移行に伴う混乱はつきものであり、今後1-2年の間はGST導入による経済の悪影響が表面化する可能性もあるだろうが、中長期的にはビジネス環境の改善による外国資本の流入は勿論、民間部門と政府部門双方にその恩恵が広がっていく。期待優先で投資が伴わなかったインドが投資主導型経済へと転換することができるか、その動向を追っていきたい。

また税制の簡素化に逆行する動きにも注意したい。複数税率は一度導入してしまえば集約することが難しくなる一方、税率区分の例外規定を増やすことは簡単だ。またインドは連邦共和制を採用しており、各州政府は税の徴収などで依然として強い権限を維持している。後々、税収不足を背景に州独自の間接税を増やす展開も懸念される。

もっとも従来の間接税体系と比べれば、税制が大幅に簡素化されたことは確かだ。政府が目指す簡素な税制に反対する勢力と調整を重ね、10年超の議論を続けたGSTを導入までこぎつけたことはモディ政権最大の成果と言える。新制度への移行に伴う混乱はつきものであり、今後1-2年の間はGST導入による経済の悪影響が表面化する可能性もあるだろうが、中長期的にはビジネス環境の改善による外国資本の流入は勿論、民間部門と政府部門双方にその恩恵が広がっていく。期待優先で投資が伴わなかったインドが投資主導型経済へと転換することができるか、その動向を追っていきたい。

(2017年07月31日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/16 | タイの生命保険市場(2024年版) | 斉藤 誠 | 保険・年金フォーカス |

新着記事

-

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立 -

2025年10月15日

英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【10年越しのGST導入 インド経済どう変わる?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

10年越しのGST導入 インド経済どう変わる?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.