- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- 企業数を絞り込んだパッシブ運用が望まれる

企業数を絞り込んだパッシブ運用が望まれる

京都大学経営管理大学院 川北 英隆

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

パッシブ運用はポートフォリオ理論に裏打ちされている。実際、アクティブ運用を行ったとして、投資パフォーマンスでパッシブを上回れないアセットマネジメント会社が数多い。では、今のパッシブ運用は望ましいのか。株式のパッシブ運用におけるインデックスの観点と、スチュワードシップ・コードの観点から考えたい。なお、アセットマネジメント会社の投資方針や能力の問題は横に置く。また、スタイル運用やスマートベータも取り上げない。

代表的なポートフォリオ理論は、「マーケット価格はすべての情報を反映している」とする。このため、アクティブに投資対象を選択したところで、マーケット全体のパフォーマンスを上回れないとの結論になる。ここで考えないといけないのは、ポートフォリオ理論がいうマーケットとは何なのかである。理論に忠実に考えると、リスク資産全体の取引市場がマーケットに近いだろう。この視点に立ち、F.ブラックはグローバルな投資を理論づけようと試みた。しかし、いまだに債券と株式を別のアセットクラスとして区分し、それぞれのアセットクラスごとに市場価格、すなわちインデックスを選定し、適当に資金配分するのが一般的である。

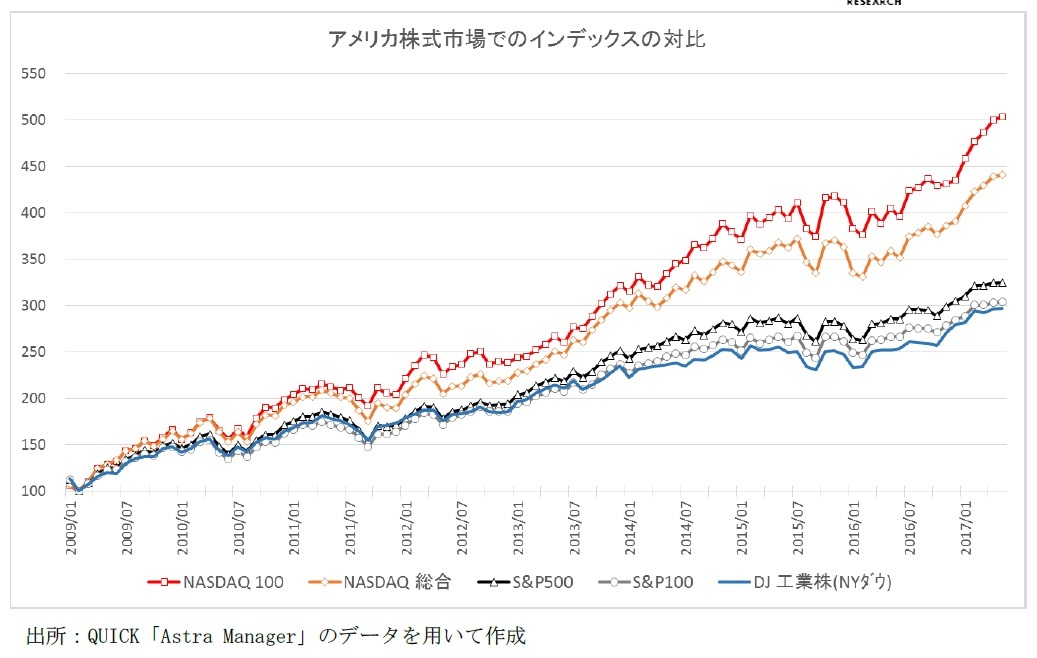

株式の場合、何をインデックスにするのかで、市場価格は大きく異なる。次葉に、アメリカでのインデックスの推移を図示しておく。リーマンショック後の最安値月を100としている。

図から明白なように、一般的なインデックスとNASDAQのインデックスとは価格の上昇率がまったく異なる。念のために記しておけば、図のすべてのインデックスに組み入れられているアップルはNASDAQの上場企業である。時価総額の上位を占めるアルファベット(グーグル)、マイクロソフト、アマゾン、フェイスブックもNASDAQの上場企業である。

アメリカでは、ニューヨーク株式市場で約2,400社、NASDAQで約2,900社が上場している。アメリカ市場の価格として代表的に用いられるのがS&P500、すなわち500社で構成されるインデックスである。このインデックスには上記の著名企業も含め、アメリカを代表する企業が組み込まれている。NASDAQ100は、図示した期間のパフォーマンスでS&P500を上回るが、2000年を挟んだ長期的な変動率が極めて大きいため、市場価格とみなされないのだろう。

日経平均株価はダウ工業30種(NYダウ)を模倣し、単純平均株価に基づき計算される。本家のNYダウの採用企業の株価には大きな差異がない。これに対し、日経平均株価に採用された企業の株価には千差万別と表現していいほどの差異があり、一部の値がさ株の値動きが日経平均株価を大きく左右する。このため、日経平均株価が市場価格だとされることはまずない。

TOPIXにも大きな問題点がある。インデックスの構成企業は東京証券取引所第一部市場の全上場企業、約2,000社である。一旦上場された企業は、成長が止まり、業績が少々下を向いた程度では上場廃止にならない。言い換えれば、TOPIXの構成企業は玉石混交であり、「石」の企業が市場全体の足を引っ張る。このため、TOPIXは日経平均株価の上昇率に劣後する。

TOPIXに基づいてパッシブに運用し、スチュワードシップ・コードをコンプライするのなら、2,000社との対話及び議決権行使が求められる。本気で対話と議決権行使を行うのなら、多大なコストとアナリストの投入が必要となる。片手間の対話と議決権行使なら、日本企業の経営に余計な負荷をかけ、混乱させてしまい、かえって日本の成長戦略に逆効果である。

結局のところ、TOPIX風に全上場企業の株価を集めて市場価格とするのは、衰退企業まで計算の対象としてしまい、ミスリードである。S&P500のように、市場の代表企業を選別し、計算するのが望ましい。かといって、鳴り物入りで投入されたJPX日経400は冴えない。市場規模との対比で企業数が多いからだろう。アメリカと日本の市場を比較すれば、せいぜいのところ日経平均株価と同程度の企業数が上限ではなかろうか。

(2017年06月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!京都大学経営管理大学院

川北 英隆

川北 英隆のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/06/03 | 株式市場での格差が目立つ | 川北 英隆 | ニッセイ年金ストラテジー |

| 2020/06/03 | 日本銀行によるETF 買入がもたらす市場の歪み | 川北 英隆 | ニッセイ年金ストラテジー |

| 2019/06/05 | 京都の企業の株式はなぜ投資に値するのか | 川北 英隆 | ニッセイ年金ストラテジー |

| 2018/06/05 | コーポレートガバナンス・コードとPBR1倍割れ企業 | 川北 英隆 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【企業数を絞り込んだパッシブ運用が望まれる】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

企業数を絞り込んだパッシブ運用が望まれるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.