- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- 株式市場での格差が目立つ

2021年06月03日

文字サイズ

- 小

- 中

- 大

京都大学経営管理大学院では東京証券取引所と共同で長期投資のための新たな株価指数を研究開発している1。その過程で少し不思議な現象に出くわした。時価総額の大きな企業の数が減っているとの事実である。ここでの「時価総額の大きな企業」とは、「市場全体の時価総額との対比で一定の率以上ある企業」との定義である。市場全体の時価総額は新型コロナの影響によって減少したものの、それは一時的であり、増大傾向を維持している。この市場の堅調さに反して、投資家として高く評価できる個別企業が限定的なのかもしれない。

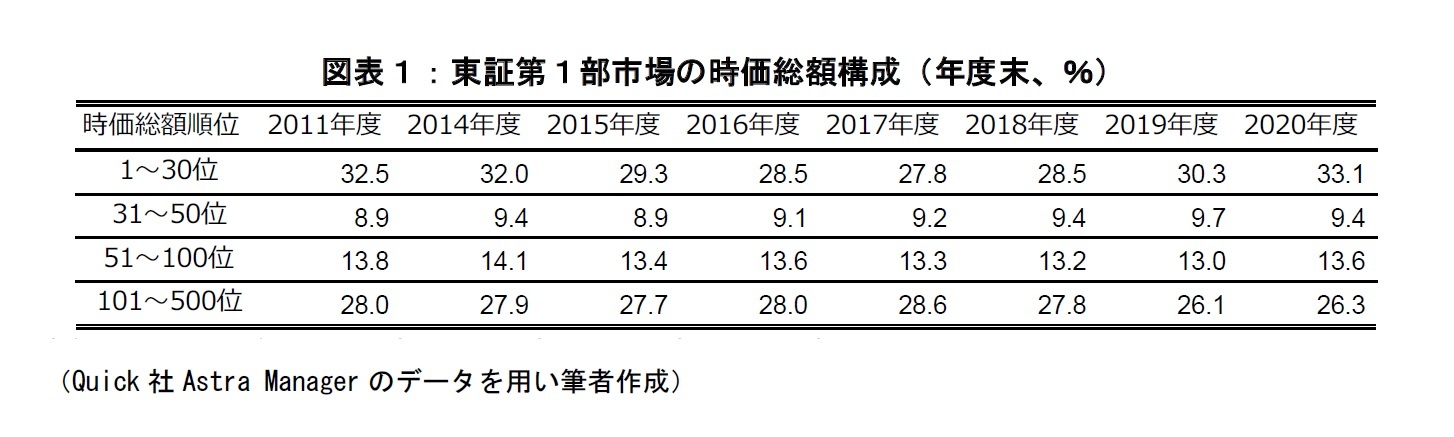

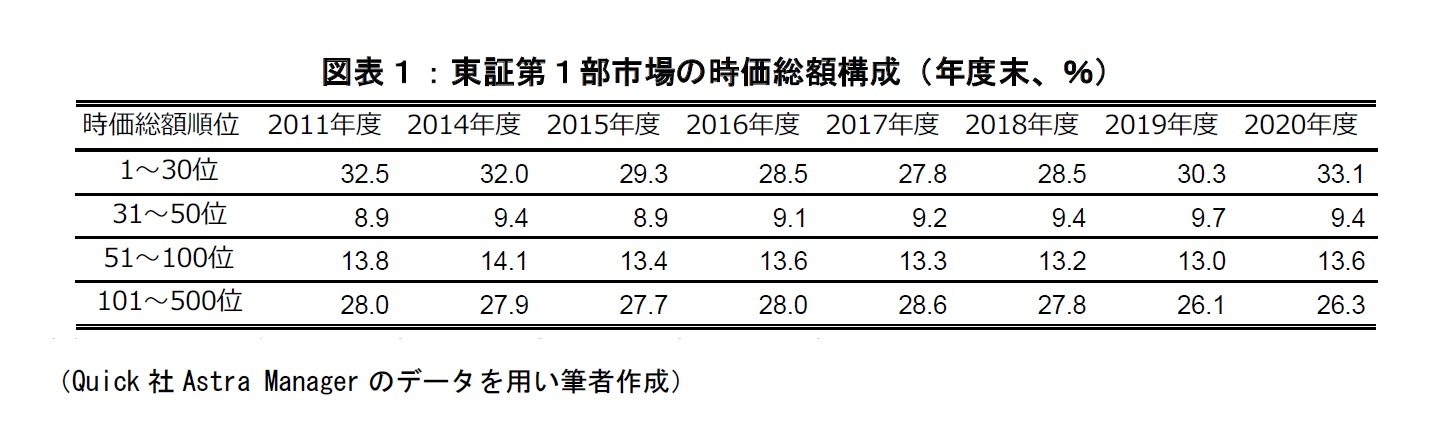

投資家が必ずしも全上場企業を評価していない証拠は、例えばNT 倍率(日経平均株価/東証株価指数)の上昇にうかがえる。もっとも日経平均株価は特定の企業(ファーストリテイリング、ファナックなど)に極端に偏った株価指数である。そこで東証第1部市場において、時価総額の上位企業が全体の何%を占めるのか計算してみた(図表1)2。これによれば17年度末頃を境として、やはり市場の時価総額が上位企業に偏りつつある。

1 昨年4月17日、東京証券取引所と京都大学経営管理大学院とが長期投資に関する新たな株価指数の研究開発に関する途中経過を公表した:https://www.jpx.co.jp/news/1044/20200417-01.html。

投資家が必ずしも全上場企業を評価していない証拠は、例えばNT 倍率(日経平均株価/東証株価指数)の上昇にうかがえる。もっとも日経平均株価は特定の企業(ファーストリテイリング、ファナックなど)に極端に偏った株価指数である。そこで東証第1部市場において、時価総額の上位企業が全体の何%を占めるのか計算してみた(図表1)2。これによれば17年度末頃を境として、やはり市場の時価総額が上位企業に偏りつつある。

1 昨年4月17日、東京証券取引所と京都大学経営管理大学院とが長期投資に関する新たな株価指数の研究開発に関する途中経過を公表した:https://www.jpx.co.jp/news/1044/20200417-01.html。

2 リーマンショック以降、継続上場している企業に限定している。本稿の分析はすべてこのベースである。

問題は、このような株式市場の変化をもたらした背景である。アメリカではナスダック上場のGAFAM(アルファベット=グーグル、アマゾン、フェイスブック、アップル、マイクロソフト)の株価上昇が著しく、市場全体を持ち上げている。社歴が比較的浅く、業績の伸びも大きい。同様のことが、スケールは小さいながらも日本でも生じている。20年度末の時価総額上位企業をみると、時価総額トップであるトヨタの次にソフトバンクグループ、4位にキーエンス、6位にファーストリテイリング、7位に任天堂、9位に日本電産が入っている。3位のソニーを除けば、日本を代表すると考えられてきた企業で10 位以内に入っているのはNTT と三菱UFJフィナンシャル・グループのみである。20 位まで範囲を拡げてみても大きな変化はない。

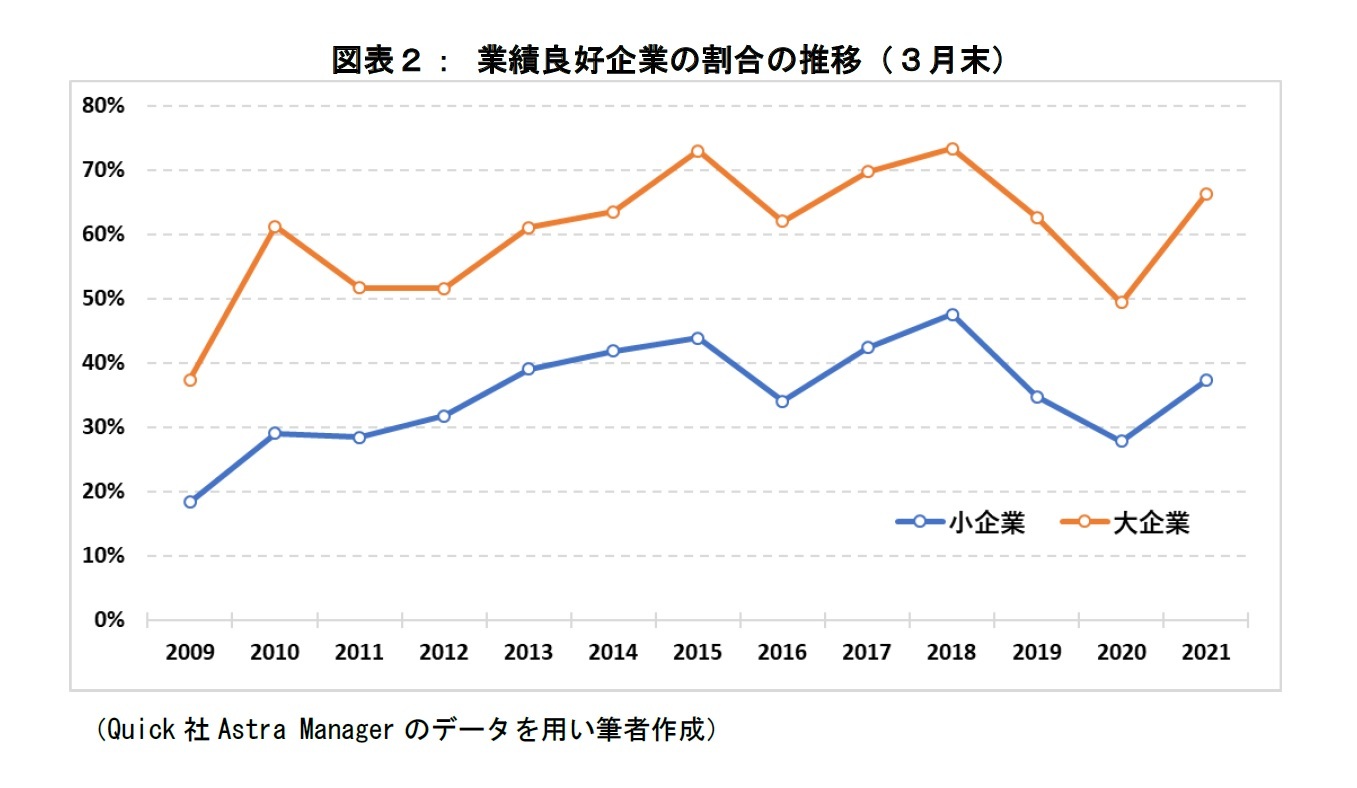

日本市場の状況をもう少し分析しておきたい。この分析のため、東証第1部上場企業を規模と業績評価に基づき、4つに分類した。まず規模の観点から、市場対比で1/1 万以上の時価総額のある企業(大企業)とそれ未満の企業(小企業)に分けた。次に業績評価の観点から、PBR(株価純資産倍率)を用いた。その上で、PBR が1倍以上の企業を「企業業績が良好な企業」(業績良好企業)だと投資家が評価しているとした。一方、PBRが1倍未満の企業を「企業業績に問題のある企業」(業績不好企業)だと投資家が評価しているとした。PBRが1倍以上かどうかを基準としたのは、次の投資理論に基づく。

PBRが1倍を割れるのは、理論上は企業が資本コスト未満の経営を行い、株主資本を食い潰しているからである。この食い潰しの分だけ、株式の時価総額が貸借対照表上の株主資本を下回る。もちろん以上は理論上のことであり、PBR1倍割れの理由は様々である。しかし主要な理由として、事業の利益率が資本コストを下回っていることを指摘できるのは確かである。

この業績の良好企業か不好企業か、大企業か小企業かの組み合わせにより、東証第1部上場企業を4つに分けた。次に各分類について、企業数と株式投資収益率(1年間の株価上昇・下落率と配当率の合計)を計算し、分析を行った。以下がその結果である。

まず、4つの部類に入る企業数(20年度末)を示しておく。全企業数は1,784社である。このうち大企業757社、小企業1,027社、大企業のうち業績良好企業501社(大企業の66.2%)、小企業のうち業績良好企業383社(小企業の37.3%)である。逆に大企業の33.8%、小企業の62.7%が業績不好企業(PBR1倍割れ)だった。図表2が業績良好企業の割合の推移である。

日本市場の状況をもう少し分析しておきたい。この分析のため、東証第1部上場企業を規模と業績評価に基づき、4つに分類した。まず規模の観点から、市場対比で1/1 万以上の時価総額のある企業(大企業)とそれ未満の企業(小企業)に分けた。次に業績評価の観点から、PBR(株価純資産倍率)を用いた。その上で、PBR が1倍以上の企業を「企業業績が良好な企業」(業績良好企業)だと投資家が評価しているとした。一方、PBRが1倍未満の企業を「企業業績に問題のある企業」(業績不好企業)だと投資家が評価しているとした。PBRが1倍以上かどうかを基準としたのは、次の投資理論に基づく。

PBRが1倍を割れるのは、理論上は企業が資本コスト未満の経営を行い、株主資本を食い潰しているからである。この食い潰しの分だけ、株式の時価総額が貸借対照表上の株主資本を下回る。もちろん以上は理論上のことであり、PBR1倍割れの理由は様々である。しかし主要な理由として、事業の利益率が資本コストを下回っていることを指摘できるのは確かである。

この業績の良好企業か不好企業か、大企業か小企業かの組み合わせにより、東証第1部上場企業を4つに分けた。次に各分類について、企業数と株式投資収益率(1年間の株価上昇・下落率と配当率の合計)を計算し、分析を行った。以下がその結果である。

まず、4つの部類に入る企業数(20年度末)を示しておく。全企業数は1,784社である。このうち大企業757社、小企業1,027社、大企業のうち業績良好企業501社(大企業の66.2%)、小企業のうち業績良好企業383社(小企業の37.3%)である。逆に大企業の33.8%、小企業の62.7%が業績不好企業(PBR1倍割れ)だった。図表2が業績良好企業の割合の推移である。

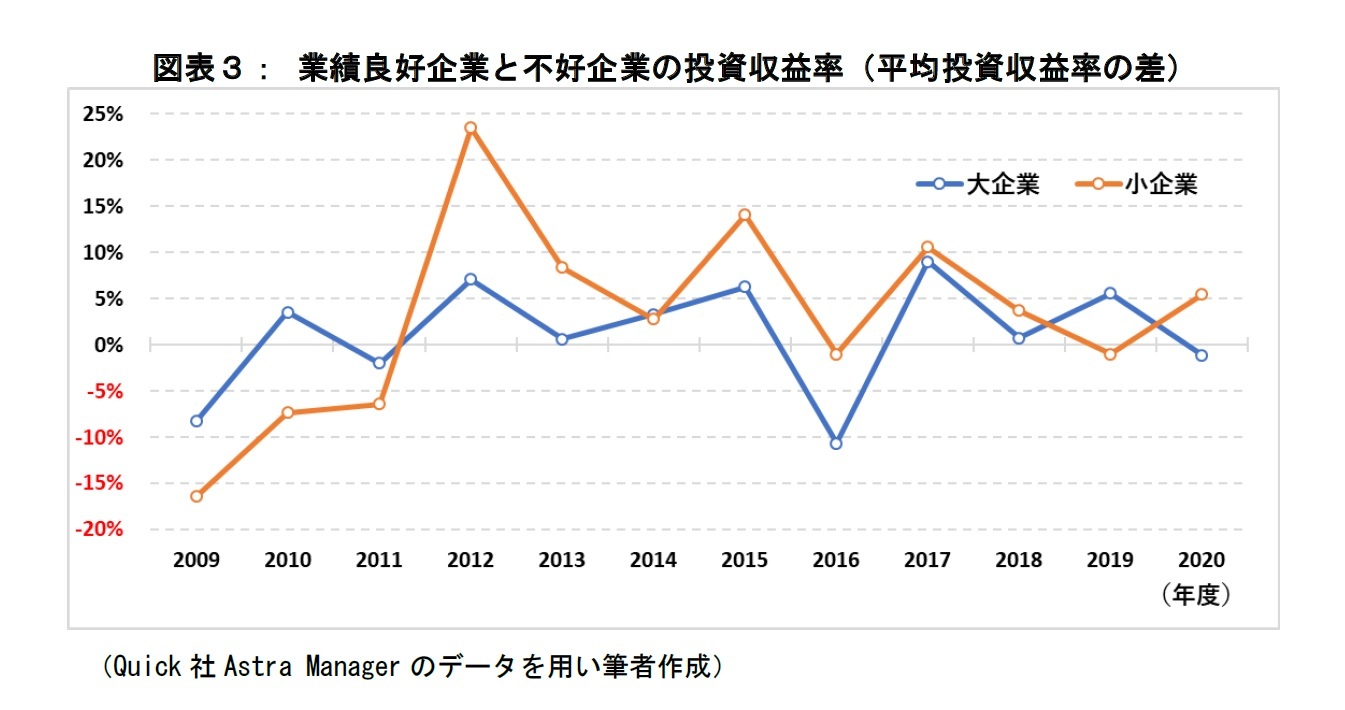

もう1点、業績良好企業と業績不好企業との間に投資収益率の差がある。これを示したのが図表3である。PBR1倍割れというごく単純な指標で企業を分けるだけで、投資パフォーマンスに有意な差が生じたことになる。なお、リーマンショック以降から11年度まで、ここでの説明とは逆の現象が生じている。当時、日本経済が混乱していた影響だろう。また、図表では投資収益率の「平均値の差」を示したが、「中央値の差」でもほぼ同様の結果が得られる。

以上から、最初に提示した疑問、「時価総額の大きな企業」の数の減少は現実だったと判明する。同時に判明したのは、業績面から投資に値する企業が半分程度しかないことである。同じことだが、大企業においてPBR1倍割れが多いのは、日本市場の大きな問題である。

(2021年06月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!京都大学経営管理大学院

川北 英隆

川北 英隆のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/06/03 | 株式市場での格差が目立つ | 川北 英隆 | ニッセイ年金ストラテジー |

| 2020/06/03 | 日本銀行によるETF 買入がもたらす市場の歪み | 川北 英隆 | ニッセイ年金ストラテジー |

| 2019/06/05 | 京都の企業の株式はなぜ投資に値するのか | 川北 英隆 | ニッセイ年金ストラテジー |

| 2018/06/05 | コーポレートガバナンス・コードとPBR1倍割れ企業 | 川北 英隆 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株式市場での格差が目立つ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株式市場での格差が目立つのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.