- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 円相場の材料点検と見通し~金融市場の動き(4月号)

2017年04月07日

文字サイズ

- 小

- 中

- 大

1.トピック:円相場の材料点検と見通し

円相場を巡る環境がますます複雑化している。従来からのトランプ政権の政策運営に加え、地政学リスクの高まりも顕著だ。本日も米国によるシリア攻撃の一報を受け、急激に円高が進む場面があった。改めて今後の相場を左右する主な材料を点検し、先行きの展開を考えてみたい。

(為替を巡る材料は盛りだくさん)

現在、ドル円を巡る相場の材料は盛りだくさんの状況にある。大きなテーマに分けると、米トランプ政権の政策運営、FRBの金融政策、欧州の政治リスク、そして地政学リスクが挙げられる。各テーマの詳細な材料とその影響については、次のとおり。

<米トランプ政権の政策運営>

現在、ドル円を巡る相場の材料は盛りだくさんの状況にある。大きなテーマに分けると、米トランプ政権の政策運営、FRBの金融政策、欧州の政治リスク、そして地政学リスクが挙げられる。各テーマの詳細な材料とその影響については、次のとおり。

<米トランプ政権の政策運営>

(1) 大規模な減税・インフラ投資の行方

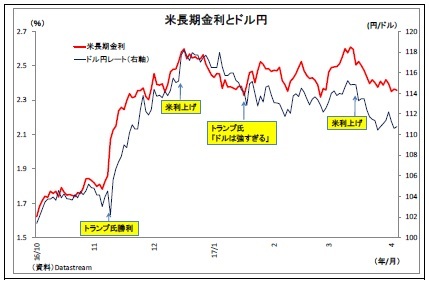

(1) 大規模な減税・インフラ投資の行方昨年11月の米大統領選後に大幅な円安ドル高進行のメインエンジンになったのは、トランプ氏の掲げる大規模な減税やインフラ投資への期待だが、その後、市場の期待は明らかに後退している。2月末の議会演説、3月中旬の予算教書(簡易版)などで政策の具体像に触れられなかったほか、3月下旬にオバマケア代替法案が撤回に追い込まれ、トランプ政権の政権運営能力に疑問府が付いたためだ。成長期待の低下が米長期金利の低下・伸び悩みをもたらし、ドル売りに繋がった。

今後、再び市場の期待が盛り上がるためには(その際はドル高要因に)、大規模な減税・インフラ投資の具体像が示され、実現可能性が高まる必要がある。特に、5月中旬に公表予定の予算教書(詳細版)の内容が注目される。また、4月28日に期限を迎える暫定予算を延長できるかどうか(延長できなければ一部政府閉鎖も、その際はドル安要因に)もトランプ政権の運営力の試金石とみなされるだろう。

(2)保護主義の行方

トランプ政権の保護主義姿勢も市場の注目材料だ。先月中旬のG20において、米国の意向を反映して「あらゆる保護主義に抵抗する」という文言が声明から削除されたことを受けて、市場ではやや円高が進んだ。米国が保護主義姿勢を強めれば報復合戦となり、貿易が縮小して世界の成長が阻害される恐れがある。そうなれば米国も影響を免れず、利上げペースが鈍化する可能性があるため、保護主義はドル売り材料となる。また、世界経済悪化という連想がリスク回避的な円買いを誘発する面もある。

今後は、本日まで行われている米中首脳会談、4月18日に予定されている日米経済対話で米政権の保護主義スタンスがどこまで出てくるかが注目される。

(3)為替政策の動向

トランプ政権の為替政策もクローズアップされそうだ。トランプ大統領は大統領就任後の1月末にも日本と中国を「通貨安誘導」と批判しており、円高進行の材料となった。そうした中、今月14日に米財務省から半期に一度の為替報告書が公表される見込みになっている。中国や日本は既に為替監視リストに指定されており、為替操作国に認定されるかどうかがポイントになるが、このタイミングで認定されることはまずないだろう。ムニューシン米財務長官も、為替報告書について、従来の方法を踏襲すると既に述べている。ただし、報告書の中で、通貨安に対して批判のトーンを打ち出してくる可能性は排除できない(その場合は円高要因に)。

また、トランプ大統領は、先週、貿易赤字の原因を特定するための大統領令に署名したが、為替問題も調査対象になる。90日以内に結果をまとめることになっているため、その内容には注意が必要になる。

<米金融政策>

米国の金融政策も引き続き大きな材料になる。3月は中旬にかけて早期利上げ観測が高まり、円安ドル高が進行したが、15日のFOMCで利上げはされたものの、先行きの利上げペース加速が示唆されなかったことで期待が後退し、ドル売りが進んだ。

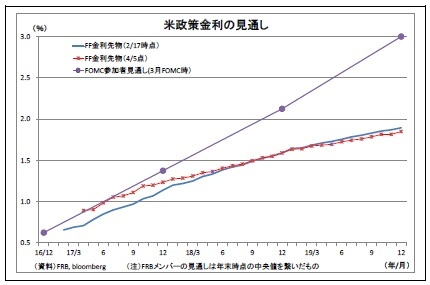

米国の金融政策も引き続き大きな材料になる。3月は中旬にかけて早期利上げ観測が高まり、円安ドル高が進行したが、15日のFOMCで利上げはされたものの、先行きの利上げペース加速が示唆されなかったことで期待が後退し、ドル売りが進んだ。今後のポイントはやはり利上げペースになる。FOMC参加者の利上げ見通し(中央値ベース)では、今年17年は3回(既に1回実施済み)、来年18年は3回、19年は3.5回の利上げが見込まれているが、市場はあまり織り込んでいない。直近のFF金利先物市場における利上げ織り込み状況を見ると、今年に関してこそ2回~3回の利上げが織り込まれているものの、18年は1~2回、19年は約1回の利上げが織り込まれているに過ぎない。従って、今後、先行き、特に18年や19年以降の利上げペース加速が織り込まれれば、ドル高要因になる。

また、一昨日に公表された3月FOMCの議事要旨によれば、大半の参加者が「(経済が想定通り推移すれば)年内のバランスシート縮小が適切になる」と指摘していたことが明らかとなった。FRBはQE3停止以降、バランスシートの維持を実施してきたが、縮小が徐々に視野に入ってきつつある。FRBによるバランスシートの縮小は債券償還資金再投資の停止・縮小を意味しており、金融引き締め効果を持つ。基本的にはドル高要因と捉えられる。

<欧州の政治リスク>

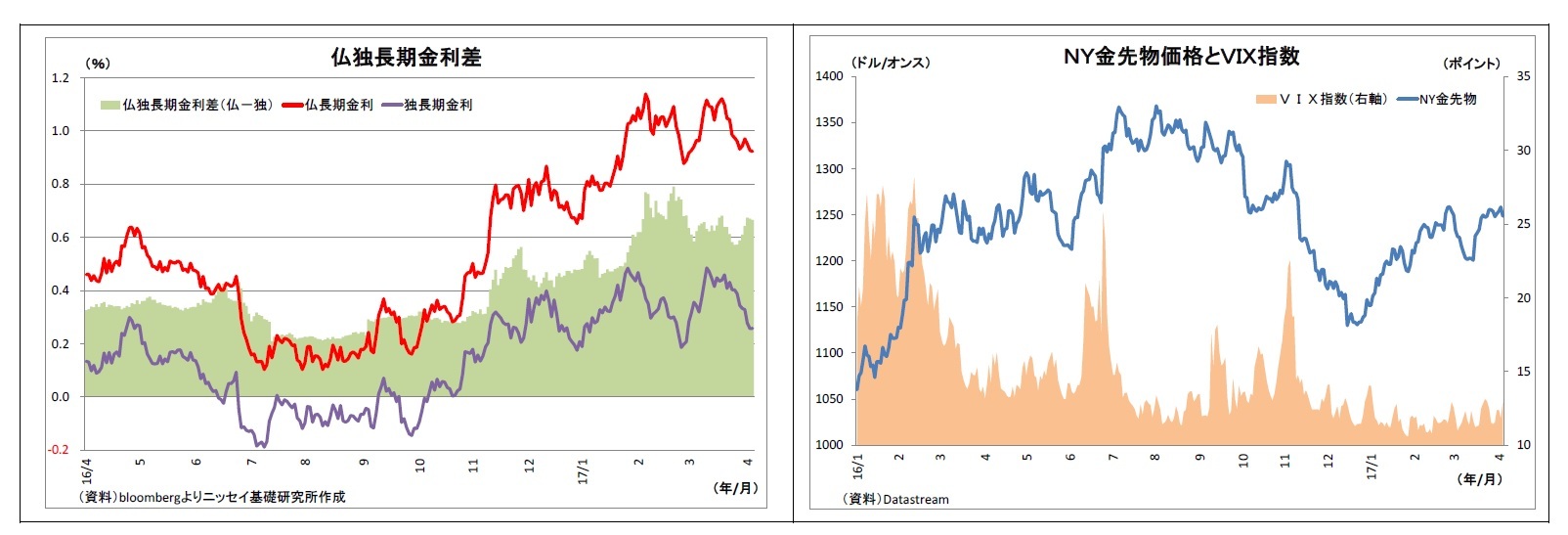

欧州の政治情勢もドル円の材料として注目されている。今月23日にはフランスの大統領選(1回目)が実施される予定だが、どの候補も過半数の票を獲得できない場合には5月7日に上位2候補による決選投票が行われる。

直近の世論調査によれば、反EU路線を掲げる極右政党・国民戦線のルペン氏が優位を維持しているが、同氏が大統領選に勝利すれば、先行きの不確実性増大に伴ってリスク回避的な円高が発生する恐れがある。

市場の先行きへの警戒を示す指標として有名なVIX指数(別名、恐怖指数)は低位での推移が続いているが、昨年終盤以降、フランス長期金利のドイツ長期金利に対する利回り差が拡大しており、既に市場では大統領選への警戒感が燻っていることを示唆している。また、NY金先物価格も今年に入ってから高値が続いており、欧州の政治リスクへの警戒が織り込まれていると推測される。

フランスの大統領選が欧州の今年最大のイベントになると筆者は見ているが、その後もギリシャの国債大量償還問題(7月)、ドイツの連邦議会選挙(9月)など、欧州政治絡みの材料は続く。

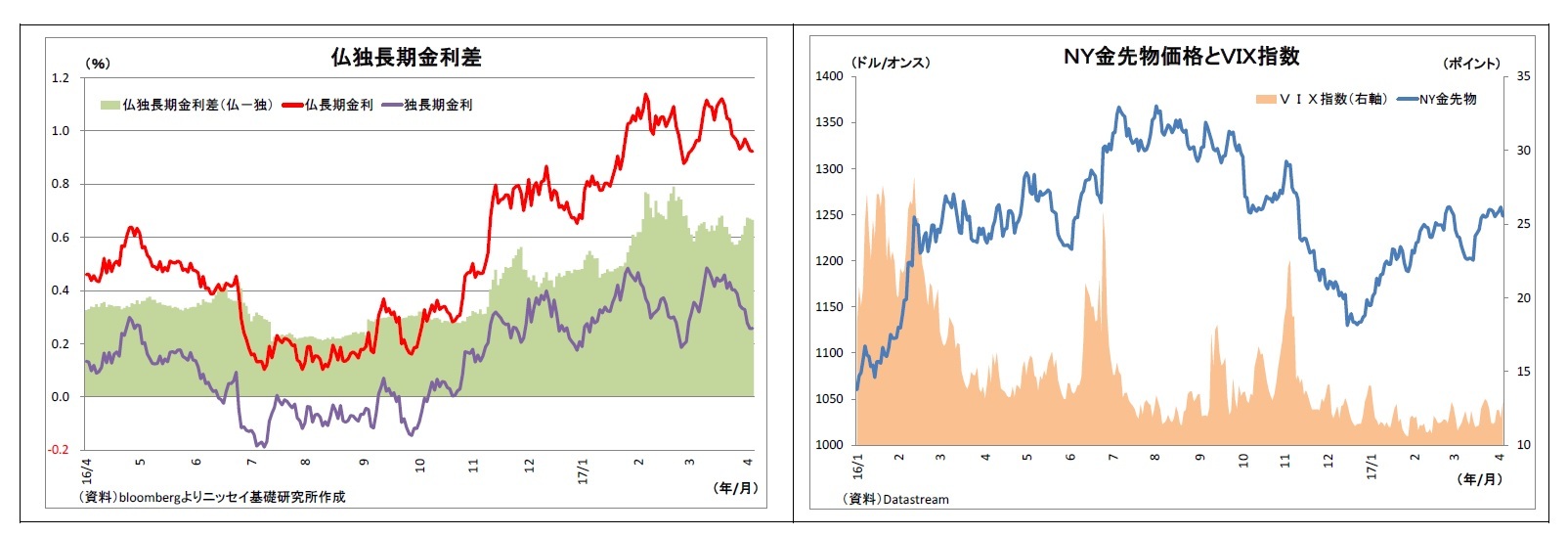

直近の世論調査によれば、反EU路線を掲げる極右政党・国民戦線のルペン氏が優位を維持しているが、同氏が大統領選に勝利すれば、先行きの不確実性増大に伴ってリスク回避的な円高が発生する恐れがある。

市場の先行きへの警戒を示す指標として有名なVIX指数(別名、恐怖指数)は低位での推移が続いているが、昨年終盤以降、フランス長期金利のドイツ長期金利に対する利回り差が拡大しており、既に市場では大統領選への警戒感が燻っていることを示唆している。また、NY金先物価格も今年に入ってから高値が続いており、欧州の政治リスクへの警戒が織り込まれていると推測される。

フランスの大統領選が欧州の今年最大のイベントになると筆者は見ているが、その後もギリシャの国債大量償還問題(7月)、ドイツの連邦議会選挙(9月)など、欧州政治絡みの材料は続く。

<その他地政学リスク>

その他地政学リスクの高まりも市場の材料になっている。本日も米国によるシリア攻撃の報があったが、北朝鮮の核・ミサイル問題に関しても緊迫感が高まっている。

オバマ政権は武力介入に極めて慎重な姿勢であったため、一気に情勢が緊迫化したり、エスカレートしたりする可能性は低かったが、トランプ政権は最近、強硬姿勢が目立っている。

地政学リスクが高まると、本日のように市場がリスク回避的になり、円が買われやすくなる。

オバマ政権は武力介入に極めて慎重な姿勢であったため、一気に情勢が緊迫化したり、エスカレートしたりする可能性は低かったが、トランプ政権は最近、強硬姿勢が目立っている。

地政学リスクが高まると、本日のように市場がリスク回避的になり、円が買われやすくなる。

(今後の見通し)

次に、今後の見通しについて考えると、当面、具体的には5月上旬までは円高が進みやすい地合いが続きそうだ。流動的な地政学リスクに加え、来週以降、米為替報告書、日米経済対話、仏大統領選、米暫定予算期限など重要なイベントが相次ぐ。トランプ期待の再燃に伴うドル高圧力が当面期待できないなかで、警戒を要するイベントが続くため、リスク回避的な円買いが入りやすい。トランプ政権が強烈ではないにせよ円安けん制を繰り出す可能性があるほか、ルペン氏も仏大統領選(1回目)では上位二人に食い込む可能性が高く、110円を割り込む局面も十分想定される。

次に、今後の見通しについて考えると、当面、具体的には5月上旬までは円高が進みやすい地合いが続きそうだ。流動的な地政学リスクに加え、来週以降、米為替報告書、日米経済対話、仏大統領選、米暫定予算期限など重要なイベントが相次ぐ。トランプ期待の再燃に伴うドル高圧力が当面期待できないなかで、警戒を要するイベントが続くため、リスク回避的な円買いが入りやすい。トランプ政権が強烈ではないにせよ円安けん制を繰り出す可能性があるほか、ルペン氏も仏大統領選(1回目)では上位二人に食い込む可能性が高く、110円を割り込む局面も十分想定される。

しかし、5月中旬以降は緩やかな円安ドル高の進行が予想される。事前の世論調査のとおり、仏大統領選の決選投票で、ルペン氏が勝利する可能性は低い。昨年は英国のEU離脱決定や米大統領選でのトランプ氏勝利など世論調査の結果が覆るサプライズが発生したため予断を許さないとはいえ、決選投票に関する世論調査における同氏の支持率はかなり低い。一連の政治イベントを通過したことで、リスク回避姿勢が緩和し、円安が進みやすくなると見ている。

しかし、5月中旬以降は緩やかな円安ドル高の進行が予想される。事前の世論調査のとおり、仏大統領選の決選投票で、ルペン氏が勝利する可能性は低い。昨年は英国のEU離脱決定や米大統領選でのトランプ氏勝利など世論調査の結果が覆るサプライズが発生したため予断を許さないとはいえ、決選投票に関する世論調査における同氏の支持率はかなり低い。一連の政治イベントを通過したことで、リスク回避姿勢が緩和し、円安が進みやすくなると見ている。また、この頃になると、再び米国金融政策がドル高材料になってくると思われる。米国経済は底堅く推移しており、今後も堅調を維持するだろう。景気先行指数も上昇基調を維持している。従って、FRBは段階的に利上げを継続するほか、バランスシート縮小の議論も煮詰まっていくことが見込まれる。市場では、現在あまり織り込まれていない来年以降の利上げ観測が高まり、米長期金利上昇を通じてドル高圧力が高まると見ている。

ちなみに、トランプ政権の減税・インフラ投資に関しては、大きな期待はできない。5月中旬に公表される予定の予算教書(詳細版)は遅れる可能性があるうえ、出せたとしても実行性のあるプランは示せそうにない。仮に公約に近い大規模なプランが示されたとしても、その財源や共和党内での調整難航が意識され、前向きに評価しづらい。ただし、年の終盤には、政策の一部実現が視野に入ってくることで、ドルを多少押し上げる可能性がある。

最後に、地政学リスクに関しては、流動的で読めないが、主要国同士が直接衝突する形での紛争は避けられると見ている。

年末の具体的な水準としては、116円程度と予想している。

(2017年04月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/12 | 貸出・マネタリー統計(25年10月)~銀行貸出がコロナ禍以来の高い伸びに | 上野 剛志 | 経済・金融フラッシュ |

| 2025/11/07 | 次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

新着記事

-

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速 -

2025年11月14日

家計消費の動向(二人以上世帯:~2025年9月)-「メリハリ消費」継続の中、前向きな変化の兆しも

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【円相場の材料点検と見通し~金融市場の動き(4月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

円相場の材料点検と見通し~金融市場の動き(4月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.