- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 金融緩和による市場変化と成長~巨大な買い手の存在が金融市場の機能を低下させているか~

金融緩和による市場変化と成長~巨大な買い手の存在が金融市場の機能を低下させているか~

金融研究部 常務取締役 研究理事 兼 年金総合リサーチセンター長 兼 サステナビリティ投資推進室長 德島 勝幸

文字サイズ

- 小

- 中

- 大

4――それでも国債の保有を継続しなければならないか

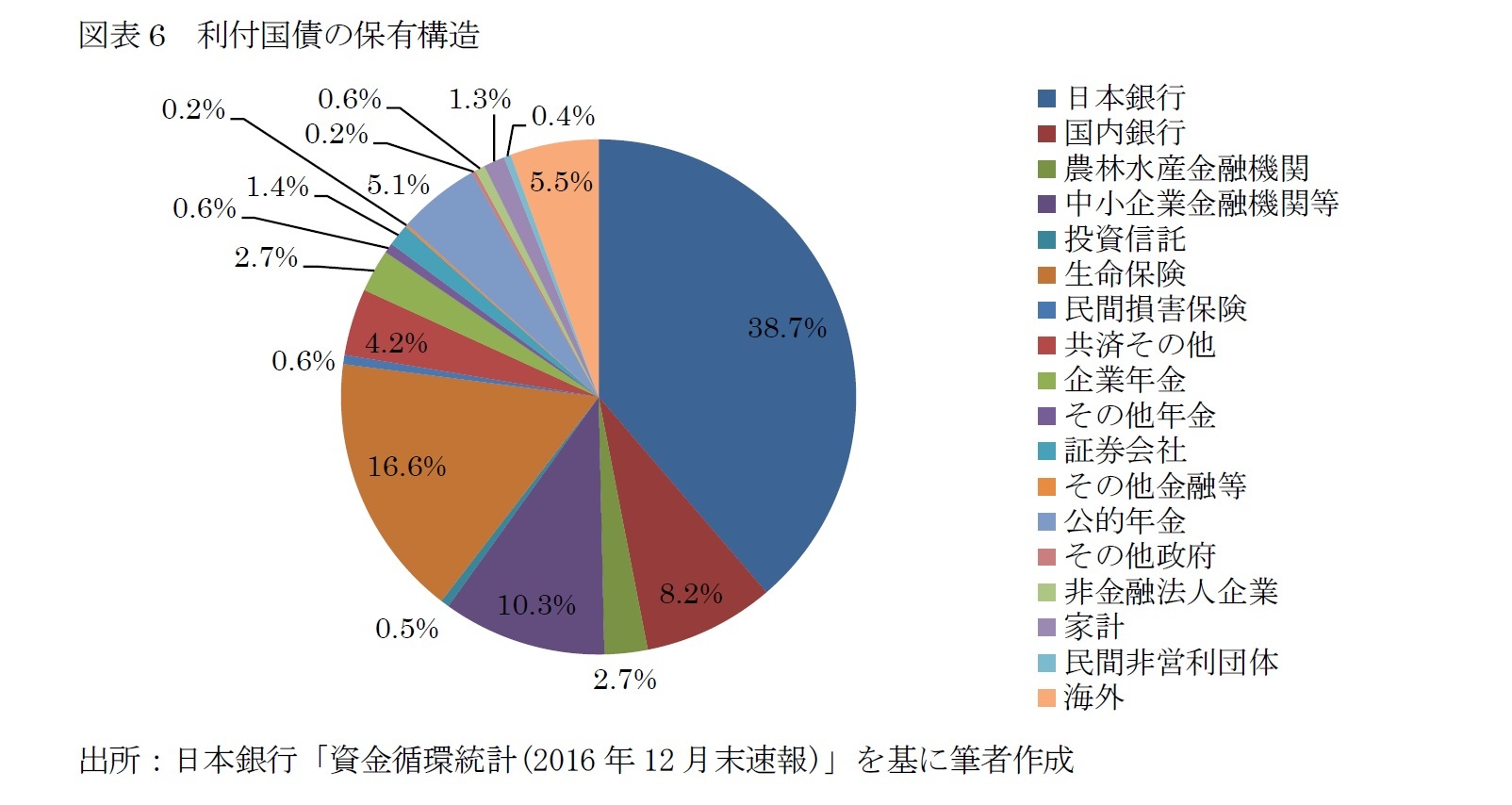

日本の国債は、ほとんどが国内の投資家が保有しているために、外国人から売り浴びせられることはないと言われている。確かに、国庫短期証券を除いた利付き国債のベースで見ると、海外勢による保有比率は5%強程度に留まる。

図表6で、改めて日本国債の保有者を確認すると、最大の保有者である中央銀行を除くと、金融機関や保険会社、年金といったプロの機関投資家が残りのほとんどを保有している。一部を事業会社が保有していたり、マンションの管理組合や非営利法人が保有していたり、といった例があるものの、中央銀行と海外勢を除くと、ほとんどは金融セクターの保有である。これらの金融セクターが国債を購入する原資が何であるかを考えると、家計や企業による銀行への預金であるし、保険や年金に対する掛金が積立金となって裏付けになっている。つまり、国債の消化に変化があるかどうかという意味では、海外勢の売却の他に、日本の個人金融資産の動向を注目する必要がある。これまではあまり大きな変化は見られていないが、対外証券投資が急増するようであれば、将来の国債消化の原資に対する危惧は高まる。

マイナス金利の導入で銀行預金金利がほとんど付かなくなったものの、日本の個人金融資産の動きは鈍い。一部の富裕層は、海外の有価証券や不動産に対する投資等を積極化しており、もし同様な投資行動が国民一般にまで広まるようなら、国債消化の構造にも変化が訪れよう。日本国民の金融リテラシーの低さが、国債の消化を支えているとすれば、それは強烈な皮肉であるのかもしれない。貯蓄から投資へのシフトを進め、国民に海外への投資によってより高い利回りを得ることを紹介することが、将来の国債消化を阻害するかもしれないのである。何しろ、低金利政策によって最大の恩恵を受けているのは、国内最大の債務者である日本国政府であって、借入れによる投資に消極的な企業セクターではない。しかも、日本銀行が大量の国債を買入れているのだから、国債消化に対する懸念も、今はほとんど議論される必要がない。

マクロ的に考えた場合、現在の国債消化構造に赤信号が点される状況は、経常収支の赤字が恒常化している状態である。近年、貿易収益の赤字化等が一時期に確認されたが、経常収支の黒字傾向は維持されており、当面の問題は懸念しなくて良さそうである。しかし、経常収支が赤字になった状況では、海外勢の国債購入や直接投資が大きく増えていることになる。経常収支の黒字を継続できるかどうかが、国債が国内の投資家主体で消化できるかどうかの一つのメルクマールになると考えておけば良い。

幸いなことに、日本の国債がギリシャなどのように海外勢から大量の売りを浴びせられて、市場が機能しなくなるといったことは想定しづらい。日本銀行が大量の国債を購入しているために、市場の機能が低下しているといった現象は、保有構造の変化による影響と比較すれば瑣末な議論にしか過ぎない。しかし、経常収支が恒常的に赤字化して、国債の保有構造が大きく変化した場合には、どうなるだろうか。かつて2000年前後にも様々な議論があったように、格付会社による評価が変化することで、大きな売り回転が始まる可能性は否定できない。

結局のところ、格付けは日本国債売りのきっかけになるだけかもしれないが、同時に、一民間企業の意見にしか過ぎない。決して神のお告げではないし、各社ごとの見通しに基づいたものである。そもそも、格付会社による見通しの可能な期間は業種等にもよるが数年程度が限界であり、超長期の信用力を格付けが表現することは困難であると考えるべきだろう。今になって振り返ると、2000年代前半の格付けアクションは必ずしも整合的でない可能性があるし、格付基準そのものが時々に変化するものである。したがって、過去からの格付けの推移を図示しても、厳密な意味のある議論にはならない。財務省が当時から格付会社に対して公開質問書を送ったりしているのは、どうしても日本国民が格付けを過大なものと評価している可能性が高いからである。

ただし、格付会社の見方を、決して無視すべきものではない。時間軸が異なるものの、国の財政規律の緩みに対する警戒は、2000年代前半以上に、最近では強く意識させられる。安易なヘリコプターマネー論や財政出動待望論については、格付けの低下を招く可能性が考えられるし、極論するならば、インフレやマイナス金利という形で国民から資産や利益を国に巻き上げる形で、財政再建を実現するしかなくなりつつあるのかもしれない。

5――おわりに

今後の日本経済の成長構造を考えた時に、民間セクターがあまり寄与できないのであれば、公的セクターが出動するしかないだろう。経済成長を放棄するといった戯言も耳にするが、成長鈍化さえも放棄してしまうと、社会は次第に衰退して行ってしまう。日本における最近の過疎地域の現状を見ると良い。縮小均衡に陥る中で、悪循環に嵌ってしまっている。成長のない社会の未来は暗い。

公的セクターが有効需要を創出するには、穴を掘って埋めるといった冗談みたいな政策ではなく、現実に、投資が必要な対象は存在する。社会のインフラ更新こそが喫緊の課題ではなかろうか。オリンピックに向けた新規施設の建設等以前に、50年以上前に整備された新幹線や高速道路など、都市インフラで既に設備の劣化がはじまっているものは少なくない。東日本大震災の影響を受けて耐震補強という観点からの取組みは行われているものの、耐用年数の限界を意識しながらも問題を先送りにしているだけにも見える。

既に金融緩和だけで物価が上昇しないことは明白であるし、経済成長は実現できていない。財政政策による刺激が必要だろう。一方で、巨額の財政赤字は厳然と存在している。今、求められているのは、財政規律を維持しつつ経済を成長させ、少しでも明るい未来を招来するための抑制的な財政出動ではなかろうか。適切な財政管理が必須であり、その中で景気回復を税収増に繋げ、ばら撒きに陥ることなく財政赤字の縮小を実現するというサイクルを確保することが必要なのである。

(2017年03月22日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1845

- 【職歴】

・1986年 日本生命保険相互会社入社

・1991年 ペンシルバニア大学ウォートンスクールMBA

・2004年 ニッセイアセットマネジメント株式会社に出向

・2008年 ニッセイ基礎研究所へ

・2025年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・日本ファイナンス学会

・証券経済学会

・日本金融学会

・日本経営財務研究学会

德島 勝幸のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | アクティブ運用かパッシブ運用か | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2025/05/09 | ESGからサステナビリティへ~ESGは目的達成のための手段である~ | 德島 勝幸 | 基礎研レター |

| 2024/07/03 | 見直しを迫られる国内債券パッシブ運用 | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2024/06/07 | アセットオーナー・プリンシプルへの期待-資産運用高度化の要 | 德島 勝幸 | 基礎研マンスリー |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金融緩和による市場変化と成長~巨大な買い手の存在が金融市場の機能を低下させているか~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金融緩和による市場変化と成長~巨大な買い手の存在が金融市場の機能を低下させているか~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.