- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 10年国債は金利指標としてどうか

文字サイズ

- 小

- 中

- 大

日本銀行による量的・質的金融緩和の影響は、既に円金利のイールドカーブ全体に及んでいる。2013年4月に導入された量的・質的金融緩和の以前から、3年以内の金利はほとんどゼロに近い水準となっていたが、2014年10月末の追加緩和を受けて、短期から中期年限における金利のマイナス化や、より長い年限での顕著な金利低下が確認されている。こうした金利水準全般の低下は、金利市場のものの見方をも変質させる懸念が生じている。

1999年3月以降、日本の金利指標としては、もっとも最近に募集された10年物国債銘柄(“カレント銘柄”と呼ばれる)の利回りが用いられてきた。それ以前は、10年長期国債のうち銘柄統合等によって発行量の多い銘柄が指標銘柄とされ、その利回りが金利市場での観察対象とされた。いわゆる“長期金利”とは、この指標銘柄の流通利回り(単利)であった。指標銘柄になるための要件としては、“(1)市中向け発行量が多く、流動性が高い、(2)残存期間が長い(十分に残っている)、ことが必要といわれており、(3)場合によってはクーポンレートがその時の市場レートに近いことも加えられる。”とされていた1。指標銘柄を決めるのは特定の誰かではなく、上記の要件を満たす銘柄候補の中から、市場取引の中で自然と合意が形成されていたのである。指標銘柄はディーリング取引の対象とされ、特に流動性が高くなったことから、利回りが相対的に低くなることも珍しくなかった。そのため、周辺の銘柄を将来の指標銘柄になると期待して買い持ちしていると、実際には異なる結果となって思わぬ損失を被る事態も生じていた。指標銘柄は、多い時には業者間取引のほとんどを占めることもあったとされ、その流通利回りは市場実勢を的確に表わすものとされていた。しかし、この“長期金利”は、指標銘柄の交代が遅くなる場合には、残存年数が8年程度にまで短くなっていたこともあり、10年の長期金利とは全く異なる意味合いのものであった。現在では、市場の注目は、10年長期国債のカレント銘柄の流通利回りに集まるようになっており、ほぼ10年の金利と考えて良い状況にある。

日本銀行による異次元の金融緩和では、毎年新規に発行される国債の7割に相当する額を日本銀行が購入するとされたが、2014年10月末に導入された追加緩和では、更に購入額が上積みされて、ほぼ新規発行額の同額程度を日本銀行が市場から吸い上げることとなっている。発行された国債をそのまま中央銀行が吸収する財政ファイナンス構造になっているために、ハイパーインフレーションをもたらすとか、日本の財政健全化が損なわれているといった誤解が生じているのは、もはや日本銀行による説明不足ではなく、批判者によって「為にする議論」になっているからだろう。日本銀行は新規に発行される国債そのものを購入しているのではなく、既発債を流通市場で購入しているのである。実際に、日本銀行による買入オペレーションは、利付国債に対しては残存期間1年以下・残存期間1年超5年以下・残存期間5年超10年以下・残存期間10年超の4つの区分で行われている。ただし、残存期間 1 年超 5 年以下および残存期間 10 年超については、より細分化した形でオファーされることもあり、この3月以降の最初のオファー金額は、残存期間 1 年以下 500 億円、残存期間 1 年超 3 年以下 3,500 億円、残存期間 3 年超 5 年以下 4,000 億円、残存期間 5 年超 10 年以下 4,000 億円、残存期間 10 年超 25 年以下 2,400 億円、残存期間 25 年超 1,400 億円、変 動利付債 1,400 億円、物価連動債 200 億円と細かく分かれる予定である。

しかしながら、財務省の発行する国債を大量に中央銀行が購入しているという事実には変わりなく、日本銀行による国債の買入れは、デフレ脱却という政策目的達成のために採られた臨時的な措置と考えるべきである。米国がQE3と呼ばれた同種の量的緩和を早期に打ち切ったのは、米国経済が順調に回復したことに加えて、量的緩和政策を長期的に継続することによる副作用の発生を懸念したためでもある。日本銀行は、新規発行国債を原則として直接引受・購入していないが、マネーに色がない以上、日本銀行が流通市場から国債を吸い上げていることの影響は、金利水準の低下という側面に加えて、取引対象である国債そのものが市場から減少する現象も発生している。ただし、1990年代後半以降の国債流通市場の整備によって国債のレポ取引が活発化しており、また、必要に応じ、特別流動性供給入札によって市場で枯渇している銘柄の流通量を増やすことが可能となっているため、すぐに過度な市場の歪みをもたらすことはないと考えられる。

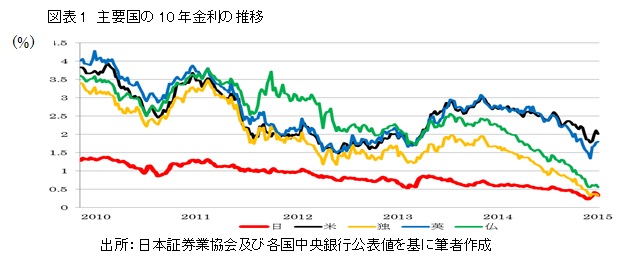

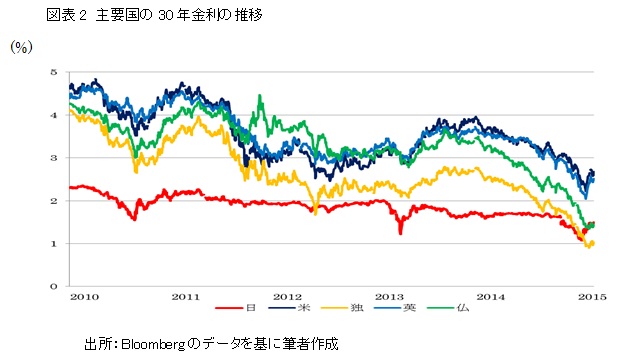

実際の市場では、日本銀行が市場から国債を大量に買い続ける中で、短期及び中期の国債流通市場が徐々に麻痺状態に陥っており、ついに10年国債の流通市場ですら正常な取引状況でなくなり始めている現象が散見されるようになっている。流通市場において10年長期国債のカレント銘柄の取引が複数営業日にわたって成立しなかったのである。イベント発生時を除いて10年長期国債利回りのボラティリティは著しく低下していたが、この2月の長期国債入札が不調に終わって以降、金利の変動性が大きく上昇している。このような状況では、このまま10年国債利回りを長期金利の指標として用いることの妥当性すら喪失しかねない状況にある。どこかの時点で、金融緩和政策の出口を考えると日本銀行が積極的な買入対象としづらい20年物や30年物国債の利回りの方が、市場のダイナミズムを反映しており、金利指標としてより適切になって来るかもしれない。かつての米国国債のように、30年物国債の利回りを指標として用いることも考えられよう。そもそも、他の先進国において、超長期国債を20年債・30年債と並存している例は珍しい。国債の流動性を確保する観点からは、10年債の次の年限は、より離れた30年債であることが望ましいものの、日本においては段階的に超長期年限への国債発行を拡大してきた(20年債は1987年から公募され、30年債は1999年から)ことから、年限の重複感を拭えず、また、国債を大量に発行・消化する観点から、年限をどちらかに寄せることも出来なくなっている。

基本的には、30年国債利回りの方が指標として一般的であるように考えられるが、20年と30年とどちらの年限が指標性を獲得するかは、かつての指標銘柄のように、市場における雰囲気や取引過程を通じ自然に決まって来るのではなかろうか。また、金融当局がどちらかを後押しすることも考えてよいのではないか。少なくとも、現状では10年国債利回りを見ることが、必ずしも適切な長期金利の姿を示していない可能性が高くなっているという認識を持って市場に臨んだ方が良いだろう。

(2015年03月10日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1845

- 【職歴】

・1986年 日本生命保険相互会社入社

・1991年 ペンシルバニア大学ウォートンスクールMBA

・2004年 ニッセイアセットマネジメント株式会社に出向

・2008年 ニッセイ基礎研究所へ

・2025年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・日本ファイナンス学会

・証券経済学会

・日本金融学会

・日本経営財務研究学会

德島 勝幸のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | アクティブ運用かパッシブ運用か | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2025/05/09 | ESGからサステナビリティへ~ESGは目的達成のための手段である~ | 德島 勝幸 | 基礎研レター |

| 2024/07/03 | 見直しを迫られる国内債券パッシブ運用 | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2024/06/07 | アセットオーナー・プリンシプルへの期待-資産運用高度化の要 | 德島 勝幸 | 基礎研マンスリー |

新着記事

-

2025年10月31日

鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移 -

2025年10月31日

行政の枠を越えた流域単位の水管理-気候変動時代に求められる広域的な水マネジメント戦略 -

2025年10月31日

雇用関連統計25年9月-女性の正規雇用比率が50%に近づく -

2025年10月31日

ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 -

2025年10月31日

ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【10年国債は金利指標としてどうか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

10年国債は金利指標としてどうかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.