- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 共働き・子育て世帯の消費実態(1)-少子化でも世帯数は増加、収入減で消費抑制、貯蓄増と保険離れ

2017年03月15日

文字サイズ

- 小

- 中

- 大

2|預貯金・保険の状況~高収入の共働きで多い、預貯金は増加で保険は減少、保険を貯金へとの流れも

家計収支において、実収入から消費支出と非消費支出(税や社会保険料等)を差し引いたものが黒字となる。黒字は、預貯金純増や保険純増、有価証券純購入、土地家屋借金純減等に分解できる。なお、本稿で注目している世帯の黒字額は、2000年以降、おおむね横ばいで推移している。ここでは、黒字の7~8割を占めて多い、預貯金純増や保険純増の状況について確認する。

預貯金純増3は、高収入世帯ほど多く、最も多い共働き・妻フルタイム世帯と最も少ない 専業主婦世帯では約10万円の差がある(図表16)。収入や消費とは異なり、いずれの世帯でも増加傾向にあり、増加幅は子育て世帯以外で比較的大きい(図表16・17)。なお、黒字に占める割合も上昇傾向にある。

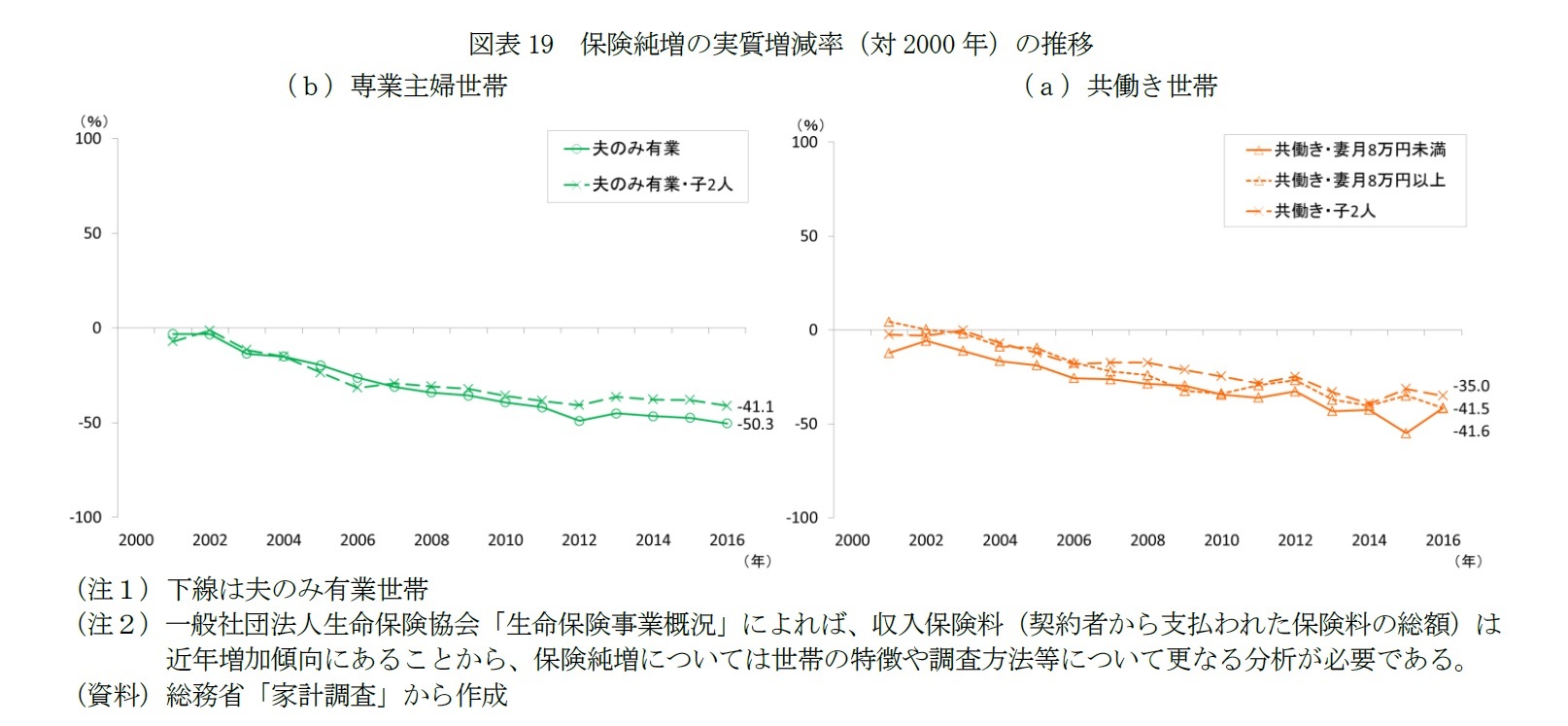

一方、保険純増4は、高収入の共働き世帯や子育て世帯でやや多い傾向がある(保険料が多い一方、保険金は少ないため)。預貯金純増とは異なり、いずれの世帯でも減少傾向にあり、減少幅は高収入世帯や子育て世帯で比較的大きい(図表18・19)。なお、黒字に占める割合も低下傾向にある。

2000年以降、いずれの世帯でも預貯金が増え、保険に向ける金額が減っている。両者の増減額は必ずしも一致するわけではないが、子育て世帯と共働き・妻フルタイム世帯では約2千円以内の差におさまる。よって、これらの世帯を中心に、保険離れ、あるいは、比較的保険料が安い保険への移行が進んでいる可能性もある。確かに、弊社調査においても、若い世代ほど保険加入率は低下傾向にあり、終身保険など比較的保険料の高い商品の加入率が低下しているという実態がある。

以上をあわせると、子育て世代では世帯収入の減少を背景に、保険も含めて支出抑制意識が強く、黒字分は安全性を重視し、有価証券購入等には振り向けずに貯蓄に留める様子がうかがえる。この、お金はとにかく手元に置いておきたいという意識は、将来の経済不安の強さの裏返しとも言える。

家計収支において、実収入から消費支出と非消費支出(税や社会保険料等)を差し引いたものが黒字となる。黒字は、預貯金純増や保険純増、有価証券純購入、土地家屋借金純減等に分解できる。なお、本稿で注目している世帯の黒字額は、2000年以降、おおむね横ばいで推移している。ここでは、黒字の7~8割を占めて多い、預貯金純増や保険純増の状況について確認する。

預貯金純増3は、高収入世帯ほど多く、最も多い共働き・妻フルタイム世帯と最も少ない 専業主婦世帯では約10万円の差がある(図表16)。収入や消費とは異なり、いずれの世帯でも増加傾向にあり、増加幅は子育て世帯以外で比較的大きい(図表16・17)。なお、黒字に占める割合も上昇傾向にある。

一方、保険純増4は、高収入の共働き世帯や子育て世帯でやや多い傾向がある(保険料が多い一方、保険金は少ないため)。預貯金純増とは異なり、いずれの世帯でも減少傾向にあり、減少幅は高収入世帯や子育て世帯で比較的大きい(図表18・19)。なお、黒字に占める割合も低下傾向にある。

2000年以降、いずれの世帯でも預貯金が増え、保険に向ける金額が減っている。両者の増減額は必ずしも一致するわけではないが、子育て世帯と共働き・妻フルタイム世帯では約2千円以内の差におさまる。よって、これらの世帯を中心に、保険離れ、あるいは、比較的保険料が安い保険への移行が進んでいる可能性もある。確かに、弊社調査においても、若い世代ほど保険加入率は低下傾向にあり、終身保険など比較的保険料の高い商品の加入率が低下しているという実態がある。

以上をあわせると、子育て世代では世帯収入の減少を背景に、保険も含めて支出抑制意識が強く、黒字分は安全性を重視し、有価証券購入等には振り向けずに貯蓄に留める様子がうかがえる。この、お金はとにかく手元に置いておきたいという意識は、将来の経済不安の強さの裏返しとも言える。

3 預貯金から預貯金引出を差し引いたもの。

4 保険掛金(保険料)から保険取金(保険金)を差し引いたもの。保険金は貯蓄的要素のある掛け捨てでない保険の受取金。

5――おわりに

本稿では、1990年代以降、増えている共働き・子育て世帯について、世帯数や家計収支の変化を確認した。少子化で子育て世帯は減っているが、共働き世帯は増えているため、共働き・子育て世帯は、じわりと増えている。また、シングルマザー世帯も子育て世帯の1割を超えて存在感を増している。

共働き世帯と専業主婦世帯の収入と消費の状況を見ると、いずれも専業主婦世帯より共働き世帯、共働き世帯では妻がパートタイムよりフルタイムの世帯の方が多い。なお、子育て世帯では、夫の収入が専業主婦世帯で多く、専業主婦・子育て世帯の夫は雇用環境が良い者が比較的多い様子も見える。

一方、2000年以降、いずれの世帯でも収入も消費も減少傾向にある。減少幅は高収入の共働き世帯で大きく、背景には景気低迷による賃金減少の影響を受ける人数の差がある。なお、消費性向はおおむね変わらず、いずれの世帯でも同様に収入の減少にあわせて消費を抑制している様子がうかがえる。

また、2000年以降、いずれの世帯でも預貯金は増え、保険は減っている。両者の増減額の状況などから、若い子育て世帯を中心に、保険も含めてとにかく支出を抑制し、お金は手元に留めたいという意識、将来の経済不安の強まりなどがうかがえる。

よって、例えば、共働き・妻フルタイム世帯では預貯金額が月15万円ほどもあり、消費余力があるようにも見えるが、これらを消費へ向けさせることは容易ではない。これまでも指摘してきた通り、若い世代ほど、景気低迷の影響を大きく受けて雇用環境が不安定であるため、将来の経済不安が強い。

しかし、今後とも「女性の活躍促進」政策は進み、消費余力のある共働き・妻フルタイム世帯は増える見込みだ。さらに「働き方改革」においては、同一労働同一賃金や賃金引上げなどの具現化も進み、雇用環境に起因する経済不安については一定の改善が期待される。

また、今回の分析は15~20年の長期的な視点に立ったが、短期的な視点、例えば、第二次安倍政権発足以降、2012年以降の状況を見ると、共働き・子育て世帯などでは世帯収入が実質増えており、変化の兆しも見える。

経済不安が薄れた時に、どんな消費余地があるのか。次回のレポートからは、共働き子育て世帯の具体的な消費内容について見ていきたい。

共働き世帯と専業主婦世帯の収入と消費の状況を見ると、いずれも専業主婦世帯より共働き世帯、共働き世帯では妻がパートタイムよりフルタイムの世帯の方が多い。なお、子育て世帯では、夫の収入が専業主婦世帯で多く、専業主婦・子育て世帯の夫は雇用環境が良い者が比較的多い様子も見える。

一方、2000年以降、いずれの世帯でも収入も消費も減少傾向にある。減少幅は高収入の共働き世帯で大きく、背景には景気低迷による賃金減少の影響を受ける人数の差がある。なお、消費性向はおおむね変わらず、いずれの世帯でも同様に収入の減少にあわせて消費を抑制している様子がうかがえる。

また、2000年以降、いずれの世帯でも預貯金は増え、保険は減っている。両者の増減額の状況などから、若い子育て世帯を中心に、保険も含めてとにかく支出を抑制し、お金は手元に留めたいという意識、将来の経済不安の強まりなどがうかがえる。

よって、例えば、共働き・妻フルタイム世帯では預貯金額が月15万円ほどもあり、消費余力があるようにも見えるが、これらを消費へ向けさせることは容易ではない。これまでも指摘してきた通り、若い世代ほど、景気低迷の影響を大きく受けて雇用環境が不安定であるため、将来の経済不安が強い。

しかし、今後とも「女性の活躍促進」政策は進み、消費余力のある共働き・妻フルタイム世帯は増える見込みだ。さらに「働き方改革」においては、同一労働同一賃金や賃金引上げなどの具現化も進み、雇用環境に起因する経済不安については一定の改善が期待される。

また、今回の分析は15~20年の長期的な視点に立ったが、短期的な視点、例えば、第二次安倍政権発足以降、2012年以降の状況を見ると、共働き・子育て世帯などでは世帯収入が実質増えており、変化の兆しも見える。

経済不安が薄れた時に、どんな消費余地があるのか。次回のレポートからは、共働き子育て世帯の具体的な消費内容について見ていきたい。

(2017年03月15日「基礎研レポート」)

このレポートの関連カテゴリ

関連レポート

- 若年層の消費実態(5)-どこまで進んだ?デジタル・ネイティブ世代の「テレビ離れ」と「ネット志向」

- 働く女性の消費実態 ~独身・妻・母の生活状況や消費志向の違いは?

- 大学卒女性の働き方別生涯所得の推計-標準労働者は育休・時短でも2億円超、出産退職は△2億円。

- 共働き・子育て世帯の消費実態(2)~食費や通信費など「必需的消費」が増え、娯楽費など「選択的消費」が減少、娯楽費の中ではじわり強まる 旅行ニーズ

- 共働き・子育て世帯の消費実態(3)~利便性重視志向の食生活、高い教育熱、クルマやスマホ所有が多く買い替え頻度も高い?時短・代行ニ ーズの理解が鍵。

- 増え行く単身世帯と消費市場への影響(1)-家計消費は2020年頃をピークに減少、2040年には現在の1割減、うち単身世帯3割弱、高齢世帯が半数へ

- シェアリング志向が強いのは誰?-安く買いたい若者だけでなく、堅実な公務員、合理的な高年収男性でも強い

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1878

経歴

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

久我 尚子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える | 久我 尚子 | 基礎研レポート |

| 2025/10/27 | 大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 | 久我 尚子 | 基礎研レポート |

| 2025/10/23 | パワーカップルと小学校受験-データで読み解く暮らしの風景 | 久我 尚子 | 研究員の眼 |

| 2025/10/21 | インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 | 久我 尚子 | 基礎研レポート |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【共働き・子育て世帯の消費実態(1)-少子化でも世帯数は増加、収入減で消費抑制、貯蓄増と保険離れ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

共働き・子育て世帯の消費実態(1)-少子化でも世帯数は増加、収入減で消費抑制、貯蓄増と保険離れのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.