新着記事をお届け!

米国では、人々はどのように生命保険に加入しているのか(4)-リムラ&ライフハプンズの保険バロメータースタディより-米国の人々が好ましいと考える生命保険販売チャネルとは- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国では、人々はどのように生命保険に加入しているのか(4)-リムラ&ライフハプンズの保険バロメータースタディより-米国の人々が好ましいと考える生命保険販売チャネルとは-

米国では、人々はどのように生命保険に加入しているのか(4)-リムラ&ライフハプンズの保険バロメータースタディより-米国の人々が好ましいと考える生命保険販売チャネルとは-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

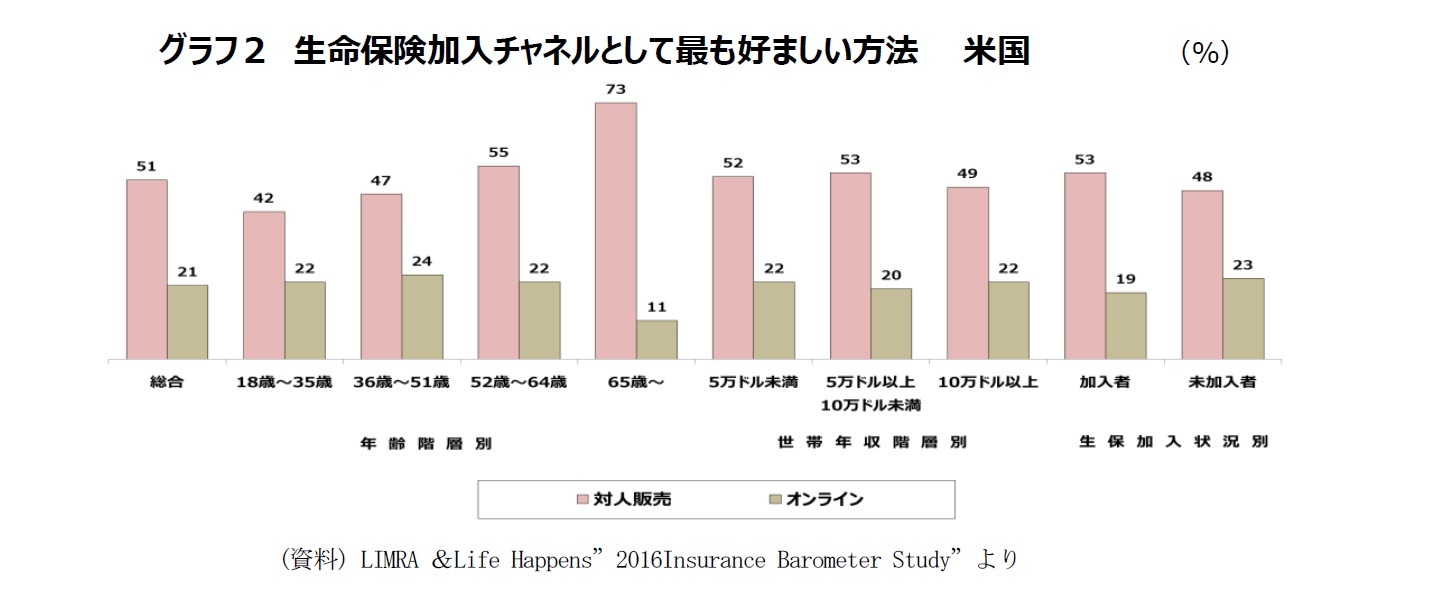

一般には若者ほど、人が関与する方法よりもオンラインであっさりと購入することを好むと考えがちであるが、米国における生命保険購入方法への態度を見る限りではそうとも言い切れないようだ。

グラフ2は、『対人販売』と『オンライン販売』それぞれを生命保険加入のチャネルとして最も好ましいとする回答者の割合をさまざまな階層別に比べたものである。「65歳以上」のシニア層が『対人販売』を支持する割合が最も高く『オンライン販売』を支持する割合が最も低いことはわかりやすい。

『オンライン販売』の今後を占う上では、「生命保険未加入者」の方が「生命保険加入者」よりも『対人販売』支持の割合が低く『オンライン販売』支持の割合が高いことは明るい材料であろう。一方、これからの主要マーケット層である「18歳~35歳」層が『対人販売』支持率で最小を示している反面、『オンライン販売』支持率が平均程度に留まっていることが不安材料であろう。

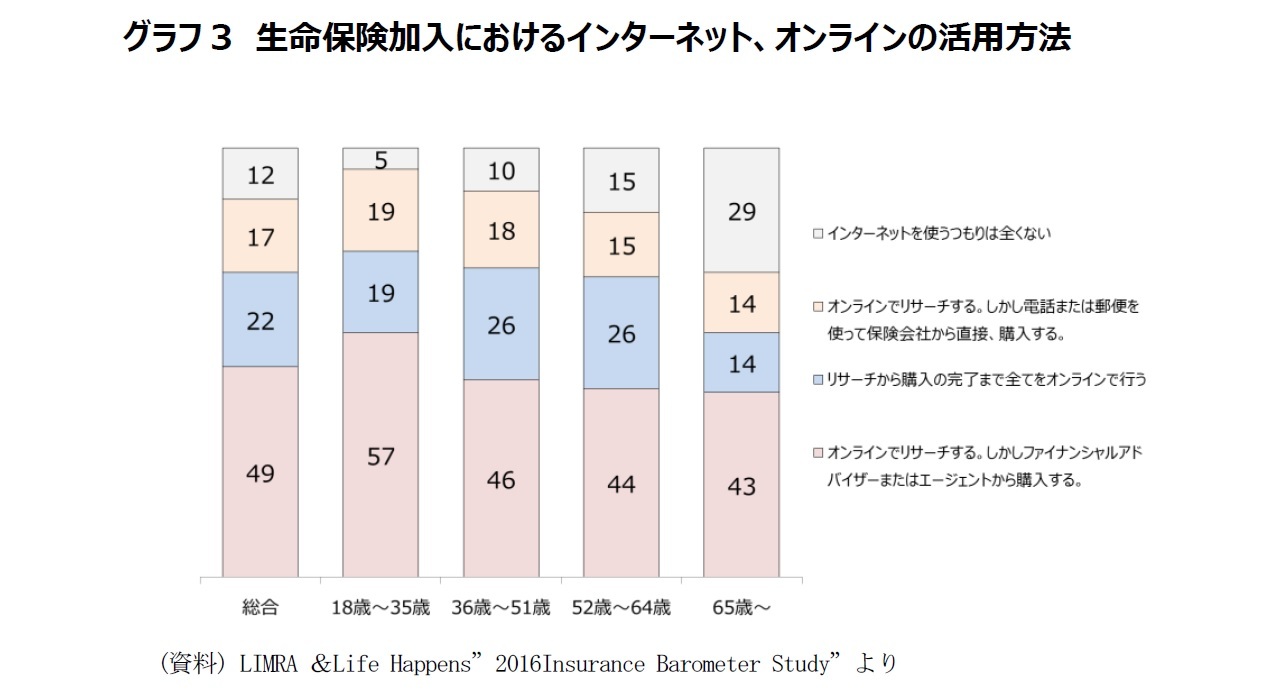

グラフ3は生命保険加入プロセスにおいてインターネット、オンラインをどのように活用するかについての調査結果回答である。

「リサーチから購入の完了まで全てをオンラインで行う」とする回答者は22%にすぎず、「オンラインでリサーチする。しかしファイナンシャルアドバイザーまたはエージェントから購入する」とする回答者が49%とほぼ過半数を占める。また「オンラインでリサーチする。しかし電話または郵便を使って保険会社から直接、購入する」とする回答者も17%いる。

『オンライン販売』が生命保険販売の中心チャネルとして君臨する日はまだ先のようである。

興味深いのは、ミレニアル世代と呼ばれる「18歳~35歳」層の「オンラインでリサーチする。しかしファイナンシャルアドバイザーまたはエージェントから購入する」とする回答者の割合が57%とひときわ高いことであろう。この層は、生命保険に関する知識・経験に関して、他の世代よりも劣っているとの自覚があり、専門家に質問をして答えてもらうことの価値を人一倍感じているようである、というのがリムラ&ライフハプンズの見立てである。

昨今注目を浴びているフィンテックは、米国におけるミレニアル層の既存金融機関への不満と、スマホ等手頃なITデバイスの普及が相まって始まったとされる。フィンテックにおけるこうしたミレニアル層の反乱は、まだ、生命保険には及んでいないようである。

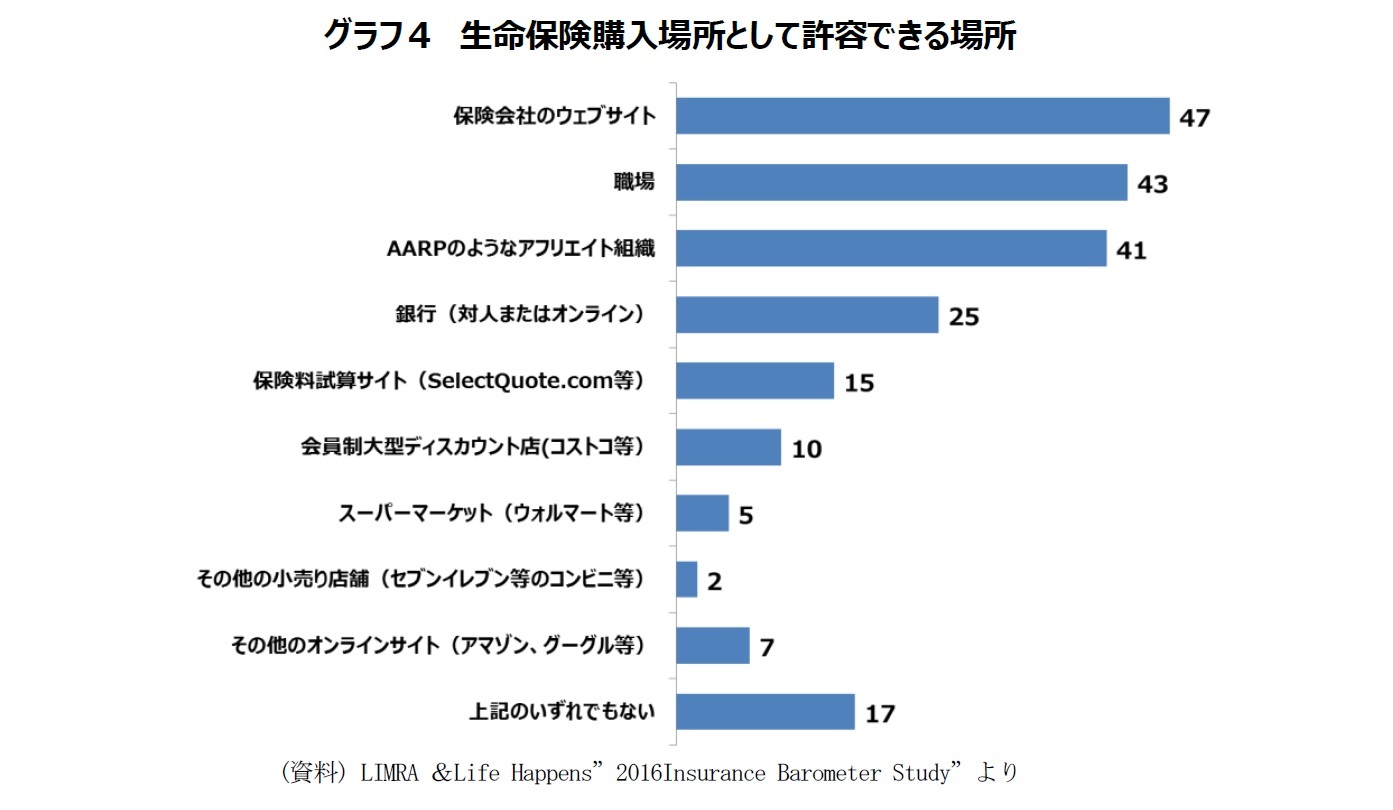

さいごに――「生命保険購入場所として許容できる場所」の調査結果から

調査結果を見ると、「保険会社のウェブサイト」が47%の支持を集め、最も人気のある保険購入場所となっている。生保会社にとっては灯台もと暗しというところか。

続いて、職場」が43%の支持を集め第2位である。これは分かりやすい。企業従業員向けの団体保険にさらに注力する生保会社も現れるかも知れない。

「AARPのようなアフリエイト組織(何らかの会員組織が、会員向けに保険販売の仲介等も行うもの)」が41%と40%超えを達成している。膨大な会員数の高齢者団体であるAARPでは、会員が所属団体AARPに信頼と忠誠心を持っていて、推奨されれば保険販売すら受け入れられるということだろう。とは言え、AARPに次ぐ、そのような団体を組織することはなかなか難しそうである。

続いて「銀行(対人またはオンライン)」が25%の支持を集めている。銀行は生保会社の新興チャネルとして既に一定の地位を確立しているが、個人年金の販売チャネルとしての位置付けが強い。生命保険販売では微々たるシェアに甘んじている。

これらに次いで、「保険料試算サイト(SelectQuote.com等)」、「会員制大型ディスカウントストア(コストコ等)」、「スーパーマーケット(ウォルマート等)」、「その他の小売り店舗(セブンイレブン等のコンビニ等)」、「その他のオンラインサイト(アマゾン、グーグル等)」等が並んでいる。

ディスカウントストア、スーパー、コンビニエンスストア等の店舗については、ずいぶん前から期待は高かったが、なかなか期待に応えられない状況が続いている。わが国独自の生保販売専業店舗である『保険ショップ』的な発想は米国にはないようだ。

デジタル化の文脈から考えれば、生命保険の『オンライン販売』も、追い風を受けることができるかもしれない。ただし、アマゾン、グーグル等 デジタル化の旗手たちが独自の『オンライン販売』を創り出し、既存の『オンライン販売』を駆逐する可能性もある。要注目である。

(2017年02月14日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月07日

保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見 -

2025年10月07日

株主資本コストからみた米国株式~足元の過熱感の実態は?~ -

2025年10月07日

投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ -

2025年10月07日

基礎研REPORT(冊子版)10月号[vol.343] -

2025年10月07日

Infocalendar -│まぐろ類漁獲量(2021年)[10月10日はマグロの日]

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国では、人々はどのように生命保険に加入しているのか(4)-リムラ&ライフハプンズの保険バロメータースタディより-米国の人々が好ましいと考える生命保険販売チャネルとは-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国では、人々はどのように生命保険に加入しているのか(4)-リムラ&ライフハプンズの保険バロメータースタディより-米国の人々が好ましいと考える生命保険販売チャネルとは-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.