新着記事をお届け!

米国では、人々はどのように生命保険に加入しているのか(4)-リムラ&ライフハプンズの保険バロメータースタディより-米国の人々が好ましいと考える生命保険販売チャネルとは- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国では、人々はどのように生命保険に加入しているのか(4)-リムラ&ライフハプンズの保険バロメータースタディより-米国の人々が好ましいと考える生命保険販売チャネルとは-

米国では、人々はどのように生命保険に加入しているのか(4)-リムラ&ライフハプンズの保険バロメータースタディより-米国の人々が好ましいと考える生命保険販売チャネルとは-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

なお本稿で「生命保険」という用語は、主に死亡保障・貯蓄を主目的とする狭義の生命保険商品のことを指し、単体で販売されている「医療保険」、「介護保険」、「個人年金」等を含まない。

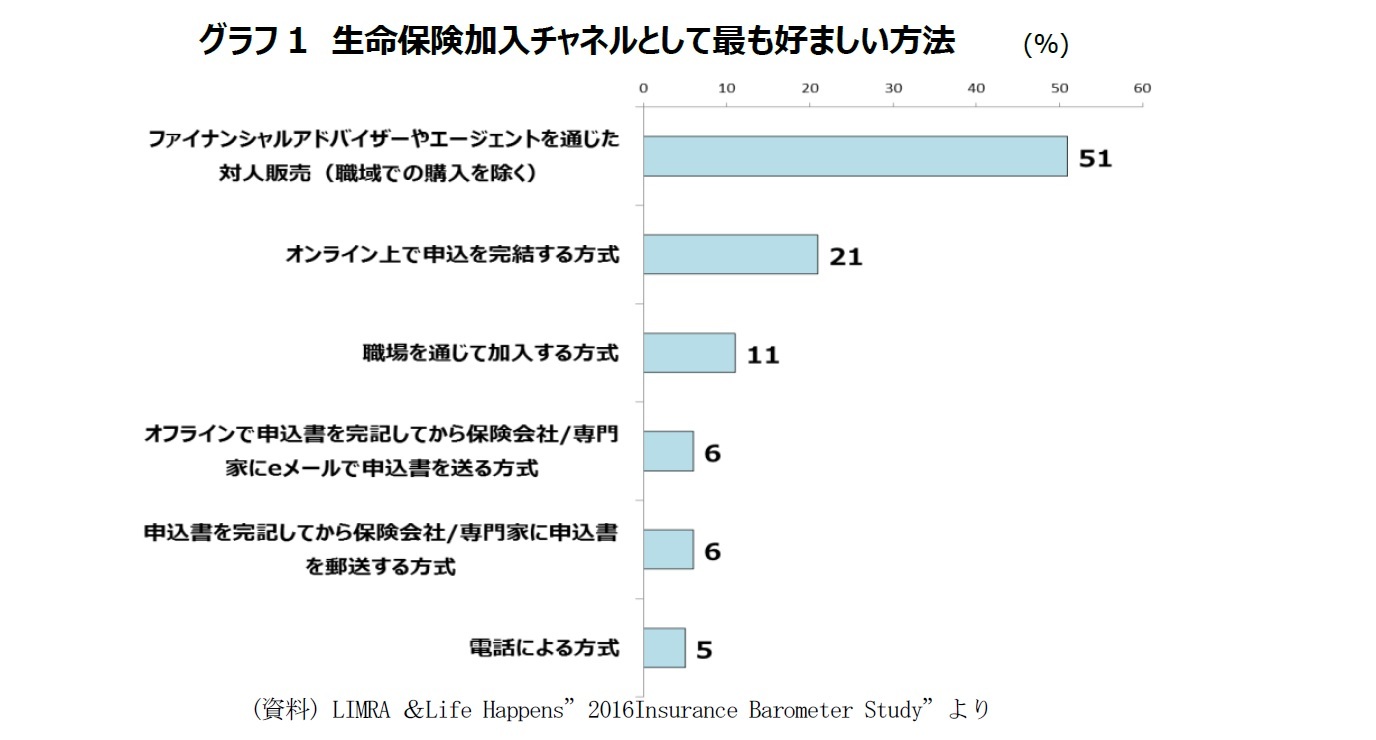

1――最も好ましいと考える生命保険加入チャネル

結果を見ると、「ファイナンシャルアドバイザーやエージェントを通じた対人販売(職域での購入を除く)、以下、『対人販売』」が51%と過半数の支持を集めて第1位である。

それからかなり離れて「オンライン上で申込を完結する方式、以下、『オンライン販売』」が21%で第2位となっている。

第3位は「職場を通じて加入する方式、以下、『職域販売』」の11%。

その後、「オフラインで申込書を完記してから保険会社/専門家にeメールで申込書を送る方式、以下、『メールを介する販売』」が6%、「申込書を完記してから保険会社/専門家に申込書を郵送する方式、以下、『郵便を通じた販売』」が同じく6%、「電話による方式、以下、『電話販売』」が5%と続いている。

『メールを介する販売』のうち、申込書を作成して保険会社にメールで送る方式のもの、『電話販売』、『郵便を通じた販売』、『オンライン販売』が『ダイレクト』と呼ばれるタイプの販売形式である。

米国の生保市場では、伝統的に人とのふれあいがある『対人販売』が主力チャネルであり続けてきた。『職域販売』も団体生命保険を中心とする伝統的なチャネルである。近年はその間に、人とのふれあいを排除した『オンライン販売』が割り込み、少しずつ勢力を伸ばしてきている。『メールを介する販売』、『電話販売』、『郵便を通じた販売』といった中間的なチャネルは支持者が多いわけではないが、それなりに一部からの支持を受けている。

本レポートでは以降、『対人販売』と『オンライン販売』に焦点を絞って見ていきたいので、ここで軽く、その他の販売チャネルに対する支持理由をバロメータースタディから紹介しておこう。

まず『職域販売』。これには、認められた時間帯に保険エージェントが職場を来訪して個人生命保険を販売するというパターンも含まれるが、大部分は勤務先が生命保険会社と締結している団体生命保険に加入を申し込む方式のものである。したがって、この方式を好む人のほとんどは団体生命保険に加入することを前提としている。『職域販売』の支持理由上位3つは、「保険料の給与引き去りが便利だから(メジャーな理由として56%+マイナーな理由として 32%=合計 88%)」、「職場で購入できるのが便利だから(メジャーな理由として52%+マイナーな理由 として39%=合計 91%)」、「この方式に、より多くの快適さと信頼性を感じるから(メジャーな理由として47%+マイナーな理由として 38%=合計 85%)」となっており、利便性が支持されている。

次に『メールを介する販売』または『郵便を通じた販売』について。この両者はあわせて支持理由が調査されている。上位3つの支持理由は、「便利だから/自分の好きな時間と場所でできるから(メジャーな理由として62%+マイナーな理由として 29%=合計 91%)」、「この方式に、より多くの快適さと信頼性を感じるから(メジャーな理由として45%+マイナーな理由として 41%=合計 86%)」、「買わなければならないとのプレッシャーを感じることが少ないから(メジャーな理由として42%+マイナーな理由として 41%=合計 83%)」である。自分の時間とペースでできるという点が最も消費者に訴求している。また販売プレッシャーを感じることが少ないとの理由も見られる。

『電話販売』については、「便利だから(メジャーな理由として67%+マイナーな理由として 23%=合計 90%)」、「この方式により多くの快適さと信頼性を感じるから(メジャーな理由として60%+マイナーな理由として 25%=合計 85%)」、「一定のパーソナルな双方向のやりとりがあるから(メジャーな理由として58%+マイナーな理由として 25%=合計 83%)」との支持理由が寄せられている。やはり便利さが決め手となっているが、その一方で人とのやりとりという対人販売的な側面が好まれている様子もかいま見えている。

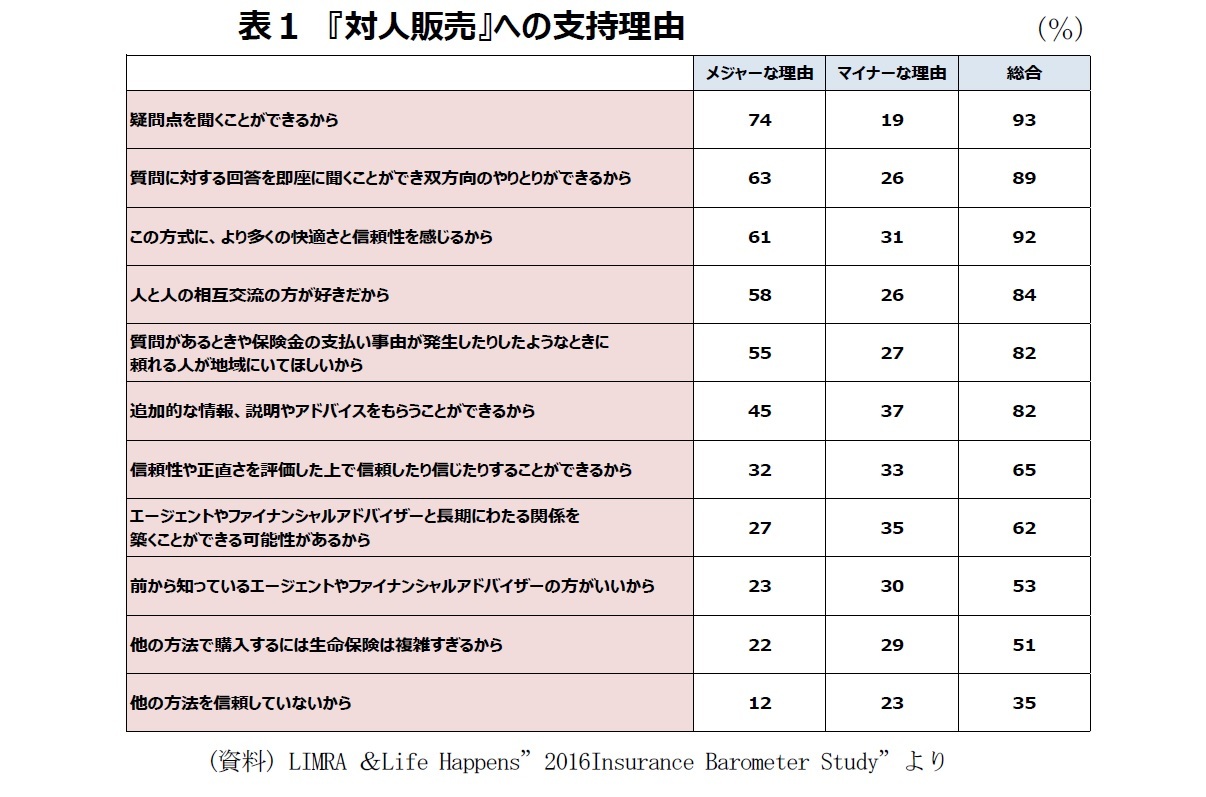

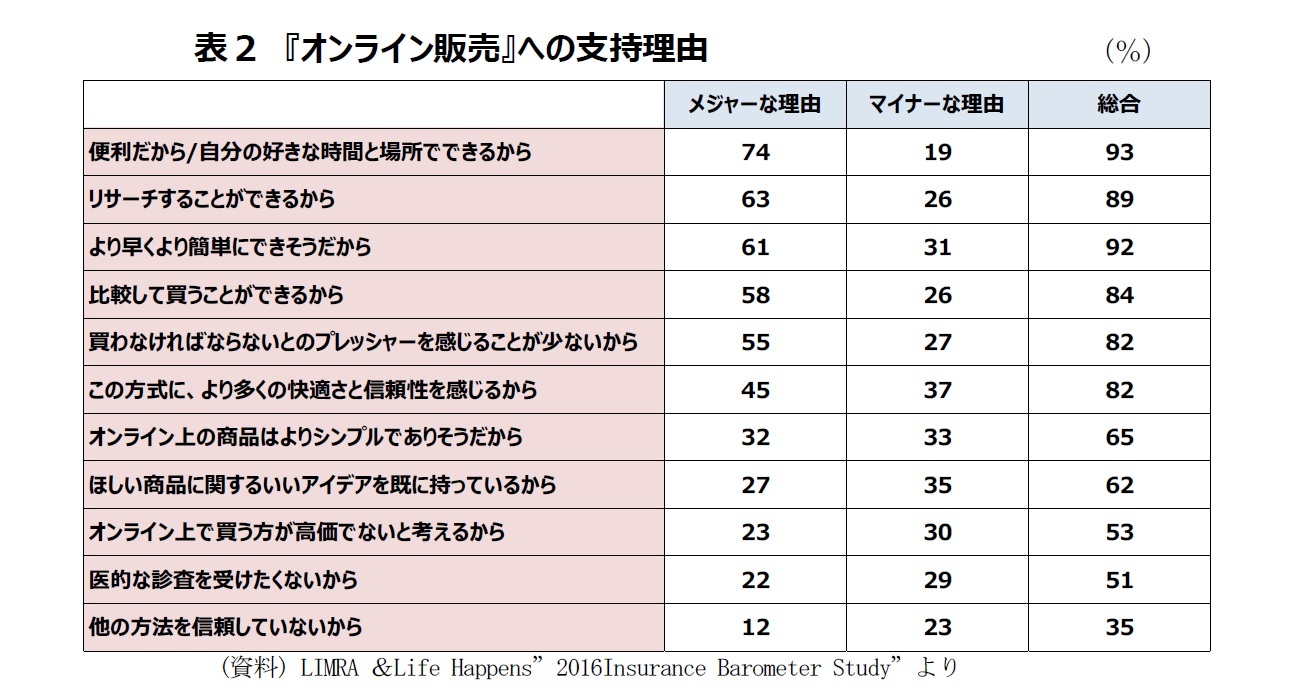

2――『対人販売』と『オンライン販売』

『対人販売』への支持理由としては、「疑問点を聞くことができるから」、「質問に対する回答を即座に聞くことができ双方向のやりとりができるから」が上位2つを占めており、質問できて、即答を得られることが大きな訴求点のようである。

『オンライン販売』への支持理由としては、自身の時間とペースでできる便利さ、商品研究や商品比較ができる環境、販売プレッシャーがないことといったものが上位に並んでいる。

しかしリムラ&ライフハプンズは、オンラインが情報と便宜を提供すべきものにかかわらず、「この方式に、より多くの快適さと信頼性を感じるから」をメジャーな支持理由とする回答者が45%に留まっていることを問題視し、「保険会社は、人々がオンラインに期待する簡便さと、彼らを快適にするサポートのバランスをとる方法を見つける必要がある。実際、大部分の人々は、サポートを期待できる誰かがいることは、インターネット上での購入を進める上での励ましになると言う。」としている。

(2017年02月14日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月07日

保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見 -

2025年10月07日

株主資本コストからみた米国株式~足元の過熱感の実態は?~ -

2025年10月07日

投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ -

2025年10月07日

基礎研REPORT(冊子版)10月号[vol.343] -

2025年10月07日

Infocalendar -│まぐろ類漁獲量(2021年)[10月10日はマグロの日]

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国では、人々はどのように生命保険に加入しているのか(4)-リムラ&ライフハプンズの保険バロメータースタディより-米国の人々が好ましいと考える生命保険販売チャネルとは-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国では、人々はどのように生命保険に加入しているのか(4)-リムラ&ライフハプンズの保険バロメータースタディより-米国の人々が好ましいと考える生命保険販売チャネルとは-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.