- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAによる2016年度保険ストレステストの結果について(3)-EIOPAの報告書の概要報告-

2017年01月31日

EIOPAによる2016年度保険ストレステストの結果について(3)-EIOPAの報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

EIOPA(欧州保険年金監督局)は、2016年12月15日に「2016 EIOPA保険ストレステスト報告書(2016 EIOPA Insurance Stress Test Report)」1(以下、「今回の報告書」という)を公表した。

このEIOPAによって2016年に実施された欧州保険会社に対するストレステストの結果に基づいて、欧州保険会社の脆弱性と耐性力に関する状況について、4回のレポートで報告している。

前回のレポートでは、ストレステストの結果のうちの、EU(欧州連合)全体の結果の概要と、(1)貸借対照表ベースの指標、(2)負債超過資産への影響、について報告した。今回のレポートでは、ストレステストの結果のうちの、(3)デュレーション及びキャッシュフローパターン分析、(4)重要な影響変数、(5)デリバティブ分析、(6)2次的影響の分析、について報告する2。

1 EIOPAのプレス・リリース資料 https://eiopa.europa.eu/Publications/Press%20Releases/2016-12-15%20Insurance%20Stress%20Test%20ResultsFinalFinal.pdf

2 今回のレポートにおける図表等については、特に断りが無い限り、EIOPAの「2016 EIOPA保険ストレステスト報告書」からの引用によるものであり、必要に応じて、説明のための数値の強調や翻訳等を行っている。

このEIOPAによって2016年に実施された欧州保険会社に対するストレステストの結果に基づいて、欧州保険会社の脆弱性と耐性力に関する状況について、4回のレポートで報告している。

前回のレポートでは、ストレステストの結果のうちの、EU(欧州連合)全体の結果の概要と、(1)貸借対照表ベースの指標、(2)負債超過資産への影響、について報告した。今回のレポートでは、ストレステストの結果のうちの、(3)デュレーション及びキャッシュフローパターン分析、(4)重要な影響変数、(5)デリバティブ分析、(6)2次的影響の分析、について報告する2。

1 EIOPAのプレス・リリース資料 https://eiopa.europa.eu/Publications/Press%20Releases/2016-12-15%20Insurance%20Stress%20Test%20ResultsFinalFinal.pdf

2 今回のレポートにおける図表等については、特に断りが無い限り、EIOPAの「2016 EIOPA保険ストレステスト報告書」からの引用によるものであり、必要に応じて、説明のための数値の強調や翻訳等を行っている。

2―ストレステストの結果-(3)デュレーション及びキャッシュフローパターン分析-

この章では、「(3)デュレーション及びキャッシュフローパターン分析」について、報告する。

1|デュレーション分析

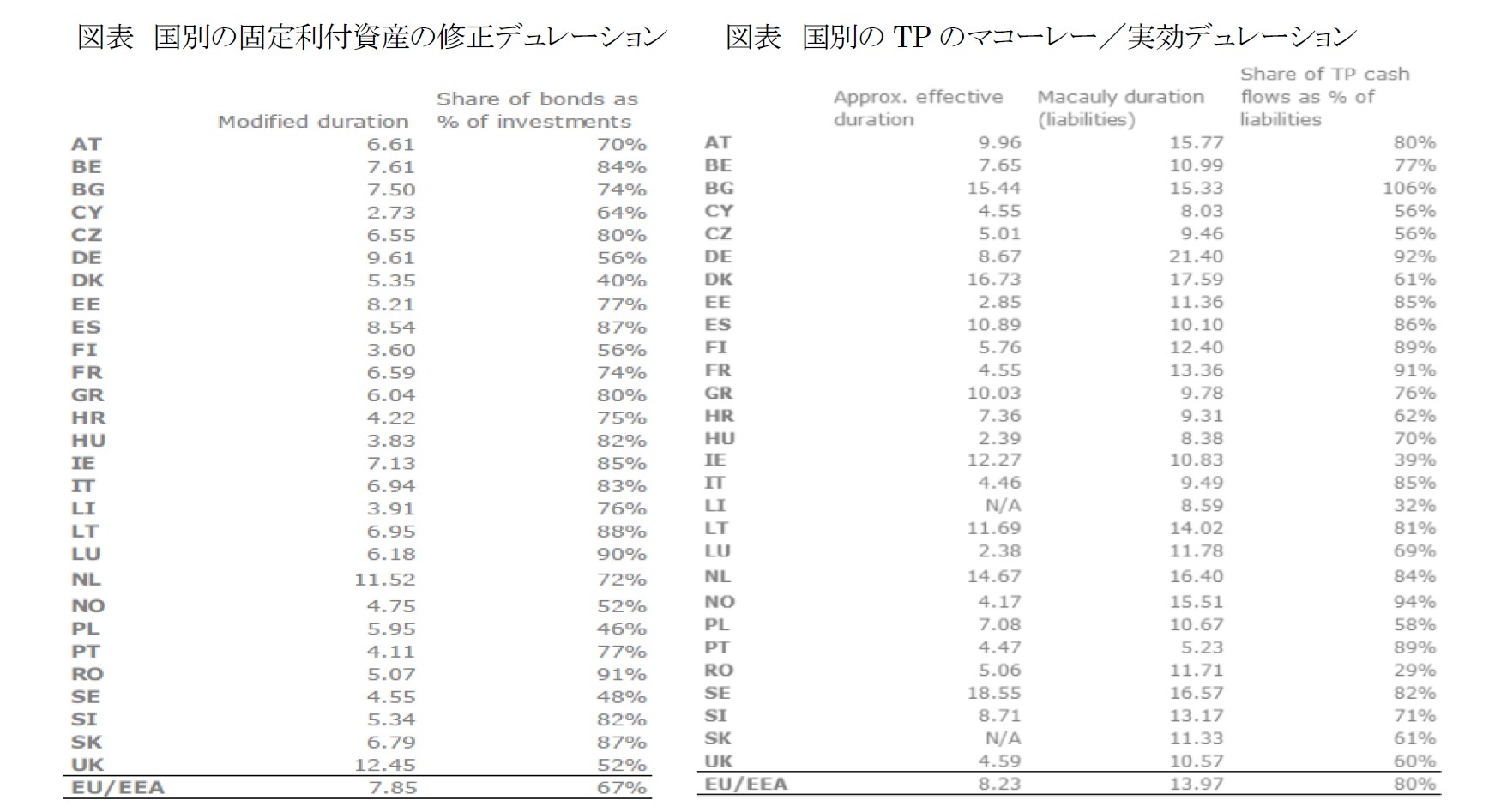

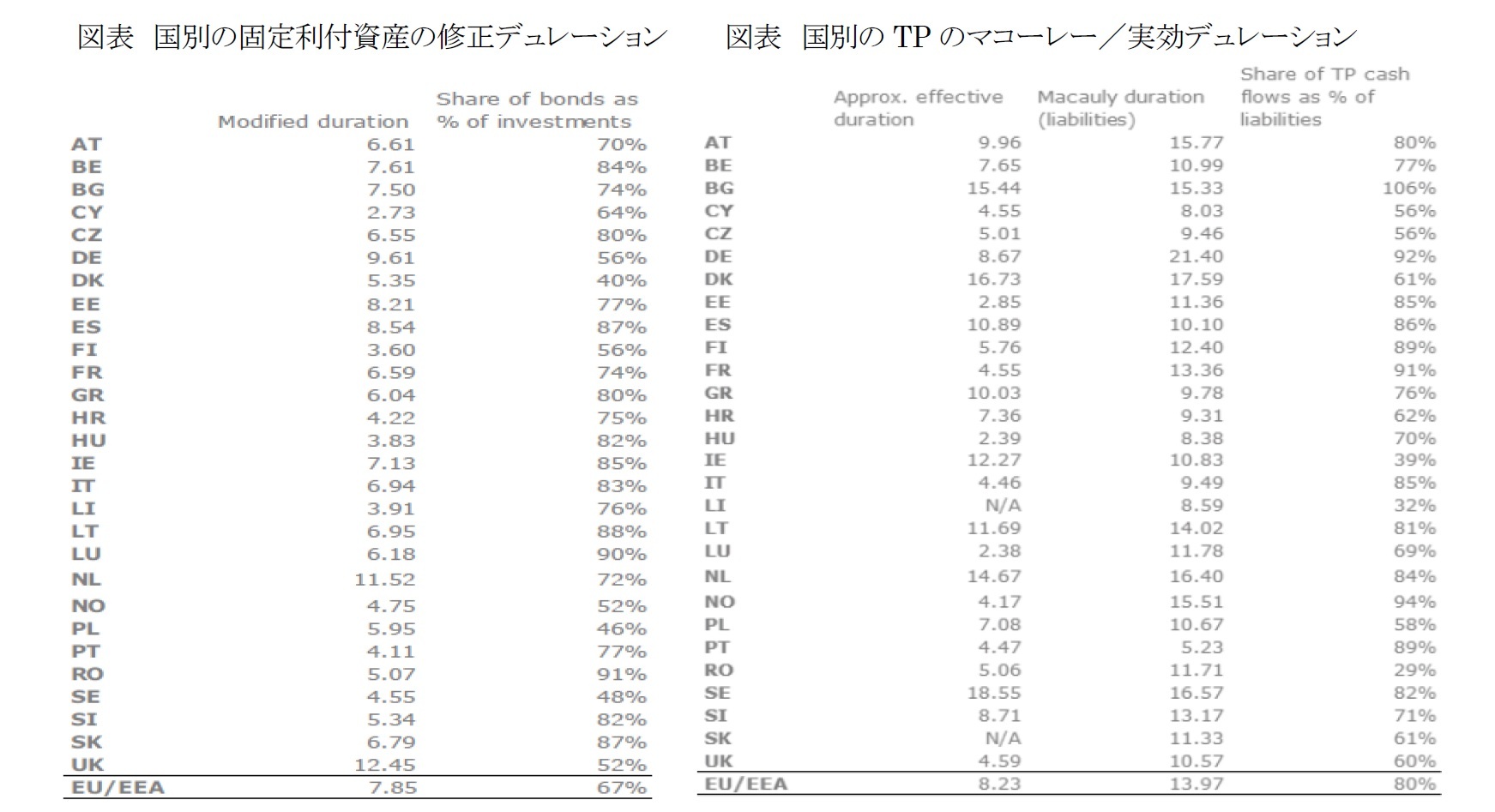

資産と負債のリスク評価は、デュレーション推定を使用して行うことができる。

資産と負債の間の満期に関するマッチングを評価し、長期低利回りシナリオの下で、新しい経済状況においてマッチングがどのように進展するかを評価するために、2014年には、マコーレー・デュレーション3が使用された。このコンセプトは、(金利変動などの経済環境の変化に依存しない)固定された正のキャッシュフローを仮定しているため、金利変動に対する最良推計負債の感応度を評価することを意図したものではない。EIOPAストレステスト2014の結果は、資産と負債のマコーレー・デュレーションの不一致と、金利の下方シフトを示唆したシナリオに対する脆弱性との間の相関関係を示した。

今回、EIOPAは負債キャッシュフローのみを収集して、2014年のように国レベルで一貫した結果を持つマコーレー・デュレーションを算出した。デュレーションを導出するために取られた異なるデータソースと方法論的アプローチを考慮して、固定利付資産の修正デュレーション3は、ストレステスト参加会社によって直接報告されるが、負債のデュレーションとは比較されないため、EIOPAによってミスマッチは計算されていない。

異なるデュレーションの概念には限界があり、あらゆる目的のために曖昧に使用することはできない。

金利の変動に対する感応度が危機に瀕している場合、負債のオプション及び偶発的性質は実効デュレーション3でよりよく保持される。

ただし、こうした制限にもかかわらず、今回のテストでは、負債の金利感応度を評価するために、保険商品に埋め込まれたオプションを考慮に入れた最初の試みが行われた。

このデュレーション分析の主なメリットは、様々なシナリオや仮定の下で負債がどれだけ大きく変動するかを示すことにあった。

因みに、国別の固定利付資産の修正デュレーションと生命保険の技術的準備金(TP)のマコーレー・デュレーション及び実効デュレーションは、以下の通りとなっている。

1|デュレーション分析

資産と負債のリスク評価は、デュレーション推定を使用して行うことができる。

資産と負債の間の満期に関するマッチングを評価し、長期低利回りシナリオの下で、新しい経済状況においてマッチングがどのように進展するかを評価するために、2014年には、マコーレー・デュレーション3が使用された。このコンセプトは、(金利変動などの経済環境の変化に依存しない)固定された正のキャッシュフローを仮定しているため、金利変動に対する最良推計負債の感応度を評価することを意図したものではない。EIOPAストレステスト2014の結果は、資産と負債のマコーレー・デュレーションの不一致と、金利の下方シフトを示唆したシナリオに対する脆弱性との間の相関関係を示した。

今回、EIOPAは負債キャッシュフローのみを収集して、2014年のように国レベルで一貫した結果を持つマコーレー・デュレーションを算出した。デュレーションを導出するために取られた異なるデータソースと方法論的アプローチを考慮して、固定利付資産の修正デュレーション3は、ストレステスト参加会社によって直接報告されるが、負債のデュレーションとは比較されないため、EIOPAによってミスマッチは計算されていない。

異なるデュレーションの概念には限界があり、あらゆる目的のために曖昧に使用することはできない。

金利の変動に対する感応度が危機に瀕している場合、負債のオプション及び偶発的性質は実効デュレーション3でよりよく保持される。

ただし、こうした制限にもかかわらず、今回のテストでは、負債の金利感応度を評価するために、保険商品に埋め込まれたオプションを考慮に入れた最初の試みが行われた。

このデュレーション分析の主なメリットは、様々なシナリオや仮定の下で負債がどれだけ大きく変動するかを示すことにあった。

因みに、国別の固定利付資産の修正デュレーションと生命保険の技術的準備金(TP)のマコーレー・デュレーション及び実効デュレーションは、以下の通りとなっている。

3 各種のデュレーションの概念や定義については、ここでは説明しないので、「今回の報告書」の附属資料等を参照していただきたい。

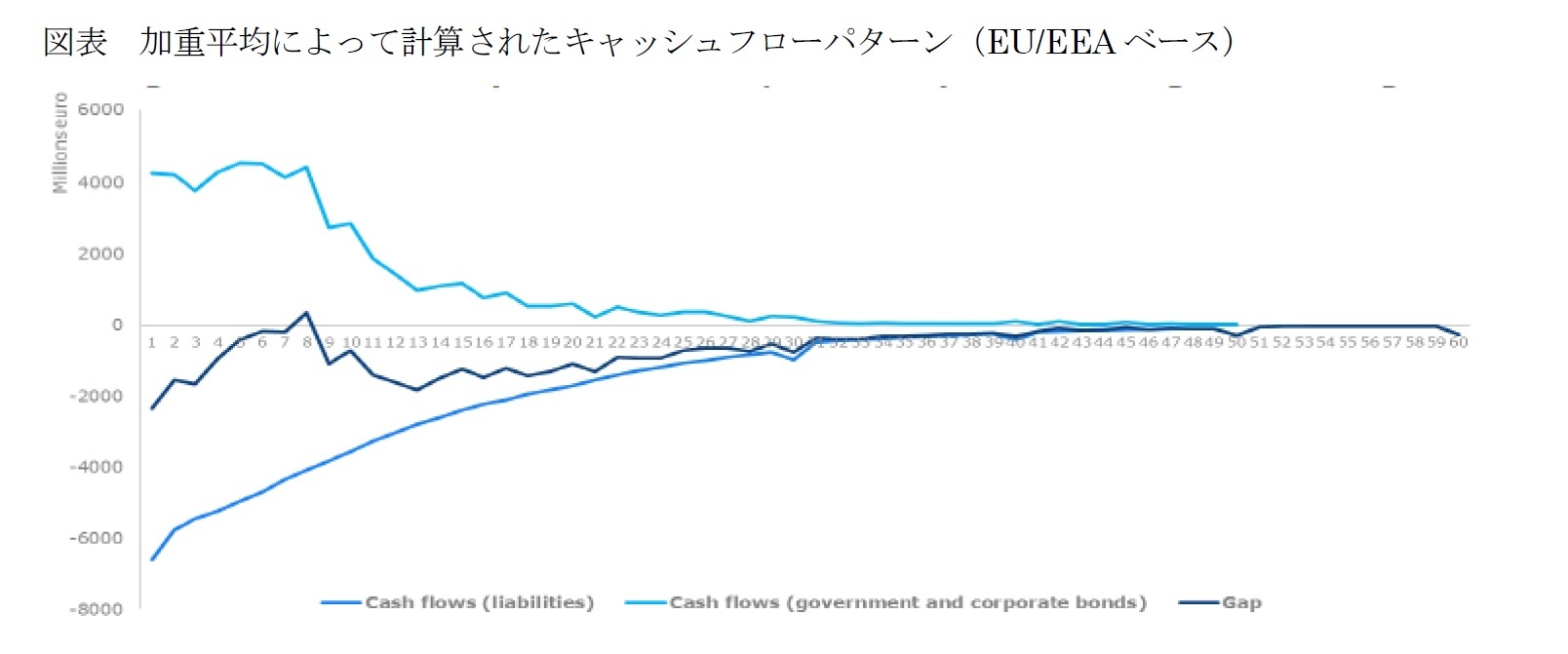

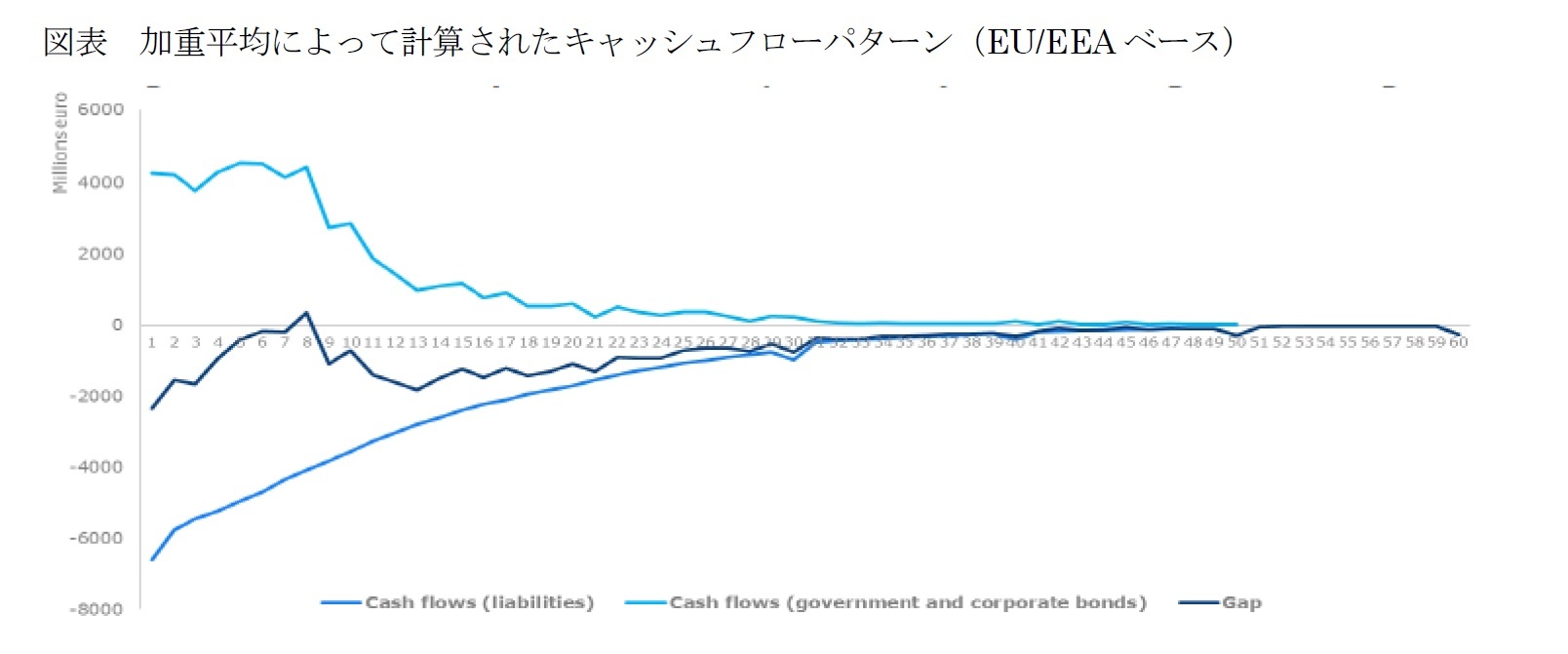

2|キャッシュフローパターン分析

EU / EEA(欧州経済地域)のキャッシュフローパターンは、報告された負債キャッシュフロー及び推定固定利付資産キャッシュフローから、加重平均を取って近似された。

資産キャッシュフローの報告は、会社が予測で導入できる様々なロールオーバー手法についての誤解を避けるため、2016年のストレステスト参加会社から直接要求されなかった。代わりに、キャッシュフローは、クーポンバケットによる資産内訳の報告された市場価値に基づいて、集中的に近似された。

資産及び負債のキャッシュフローパターンの比較は、欧州の生命保険会社が平均して固定利付資産の再投資決定をいつ行う必要があるのかを示す広範な指標を導出するためにのみ使用される。

一般的に、保険会社の殆どのALM戦略は、負債キャッシュフローの一定部分を固定利付資産からのキャッシュフローと一致させる傾向があることが想定される。この想定を念頭に置いて、今回の分析における資産キャッシュフローが会社が保有する資産のロールオーバーを考慮していないと考えると、固定利付ポートフォリオを再投資する方法に関する主要な決定は、 4年から8年の間で行われる。

この示唆は、業界レベルで使用されている平均化及び概算近似のために注意深く解釈されるべきである。実質的に保有されている資産及び負債の特定のキャッシュフローパターンに応じて、状況が会社や国によって異なるため、個別又は国レベルでの結論を直接引き出すことはできない。個々のALM戦略の妥当性について結論を下すためには、より詳細な分析が必要となる。

EU / EEA(欧州経済地域)のキャッシュフローパターンは、報告された負債キャッシュフロー及び推定固定利付資産キャッシュフローから、加重平均を取って近似された。

資産キャッシュフローの報告は、会社が予測で導入できる様々なロールオーバー手法についての誤解を避けるため、2016年のストレステスト参加会社から直接要求されなかった。代わりに、キャッシュフローは、クーポンバケットによる資産内訳の報告された市場価値に基づいて、集中的に近似された。

資産及び負債のキャッシュフローパターンの比較は、欧州の生命保険会社が平均して固定利付資産の再投資決定をいつ行う必要があるのかを示す広範な指標を導出するためにのみ使用される。

一般的に、保険会社の殆どのALM戦略は、負債キャッシュフローの一定部分を固定利付資産からのキャッシュフローと一致させる傾向があることが想定される。この想定を念頭に置いて、今回の分析における資産キャッシュフローが会社が保有する資産のロールオーバーを考慮していないと考えると、固定利付ポートフォリオを再投資する方法に関する主要な決定は、 4年から8年の間で行われる。

この示唆は、業界レベルで使用されている平均化及び概算近似のために注意深く解釈されるべきである。実質的に保有されている資産及び負債の特定のキャッシュフローパターンに応じて、状況が会社や国によって異なるため、個別又は国レベルでの結論を直接引き出すことはできない。個々のALM戦略の妥当性について結論を下すためには、より詳細な分析が必要となる。

(2017年01月31日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAによる2016年度保険ストレステストの結果について(3)-EIOPAの報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAによる2016年度保険ストレステストの結果について(3)-EIOPAの報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.