- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 図表でみる中国経済(国際収支編)~資金流出を分析した上で人民元の行方を探る

2017年01月24日

文字サイズ

- 小

- 中

- 大

4――人民元レートの展望

1|人民元の下落は続く

まず、中国政府が打ち出した流出防止策では人民元の下落を止めることはできないだろう。中国政府は、大口の外貨購入・海外送金・対外直接投資、それにビットコイン取引などに対する監督管理を強化して、資金流出を止めようとしている。地下銀行などに蓄積した資金が不正な取引を通じて海外へ流出するのを取り締まるためとされる。しかし、こうした対策では不正取引は排除できても正常取引は排除できない。不正取引の排除である程度は資金流出を阻止できるだろうが、根本的な原因は残ってしまう。そもそも資金流出は、人民元安の「原因」ではなく、むしろ「結果(資金流出≒人民元安)」であり、根本的な原因は別にある。その根本的な原因としては挙げられるのが“中国の構造改革”2と“米中金利差の縮小傾向”の2点である。

“中国の構造改革”に関しては、貿易黒字の減少という資金面での流入減少と対外直接投資の増加という資金面での流出増加に結び付いている。“高速成長期”を終えた中国経済は、中高速成長で十分とする“新常態”へ移行するとともに、付加価値の低い製品を大量生産する“製造大国”から付加価値の高い製品を生産できる“製造強国”への構造転換を進めている。“製造大国”を卒業するべく、中国企業は国内で製造していた工場を製造コストの安い後発新興国へ移転し始めている。従って、貿易黒字の減少は一時的なものではなく長期トレンドになるだろう。また、“製造強国”への新たな発展の礎を築こうと、先進国企業への直接投資を積極的に増やして技術やスキルを取り入れ始めている。従って、対外直接投資の増加も一時的なものではなく長期トレンドになるだろう。

また、“米中金利差の縮小傾向”も根本的な流出要因である。米国では緩やかな景気拡大が続いており今後も段階的に追加利上げが実施される見込みである。一方、中国では住宅バブルが深刻化、政府はバブル退治に乗り出しており、今後は景気にブレーキが掛かってくる見込みである。また人民元の下落を阻止すべく米国に追随して同様のペースで利上げすれば住宅バブルが崩壊する恐れがある。従って、米中金利差は今後も縮小する可能性が高い環境にあり、国内主体が国内から海外へ資金を移したり、海外主体が中国にあった資金を回収したり、さらに国内主体が海外からの借入の返済を急いだりすることで、不正取引か正常取引かを問わず資金流出しやすい。

2 中国経済の構造改革に関する詳細は「中国経済 静かに進む〝抜本的改革″」ニッセイ基礎研所報 Vol.60(2016年7月)

まず、中国政府が打ち出した流出防止策では人民元の下落を止めることはできないだろう。中国政府は、大口の外貨購入・海外送金・対外直接投資、それにビットコイン取引などに対する監督管理を強化して、資金流出を止めようとしている。地下銀行などに蓄積した資金が不正な取引を通じて海外へ流出するのを取り締まるためとされる。しかし、こうした対策では不正取引は排除できても正常取引は排除できない。不正取引の排除である程度は資金流出を阻止できるだろうが、根本的な原因は残ってしまう。そもそも資金流出は、人民元安の「原因」ではなく、むしろ「結果(資金流出≒人民元安)」であり、根本的な原因は別にある。その根本的な原因としては挙げられるのが“中国の構造改革”2と“米中金利差の縮小傾向”の2点である。

“中国の構造改革”に関しては、貿易黒字の減少という資金面での流入減少と対外直接投資の増加という資金面での流出増加に結び付いている。“高速成長期”を終えた中国経済は、中高速成長で十分とする“新常態”へ移行するとともに、付加価値の低い製品を大量生産する“製造大国”から付加価値の高い製品を生産できる“製造強国”への構造転換を進めている。“製造大国”を卒業するべく、中国企業は国内で製造していた工場を製造コストの安い後発新興国へ移転し始めている。従って、貿易黒字の減少は一時的なものではなく長期トレンドになるだろう。また、“製造強国”への新たな発展の礎を築こうと、先進国企業への直接投資を積極的に増やして技術やスキルを取り入れ始めている。従って、対外直接投資の増加も一時的なものではなく長期トレンドになるだろう。

また、“米中金利差の縮小傾向”も根本的な流出要因である。米国では緩やかな景気拡大が続いており今後も段階的に追加利上げが実施される見込みである。一方、中国では住宅バブルが深刻化、政府はバブル退治に乗り出しており、今後は景気にブレーキが掛かってくる見込みである。また人民元の下落を阻止すべく米国に追随して同様のペースで利上げすれば住宅バブルが崩壊する恐れがある。従って、米中金利差は今後も縮小する可能性が高い環境にあり、国内主体が国内から海外へ資金を移したり、海外主体が中国にあった資金を回収したり、さらに国内主体が海外からの借入の返済を急いだりすることで、不正取引か正常取引かを問わず資金流出しやすい。

2 中国経済の構造改革に関する詳細は「中国経済 静かに進む〝抜本的改革″」ニッセイ基礎研所報 Vol.60(2016年7月)

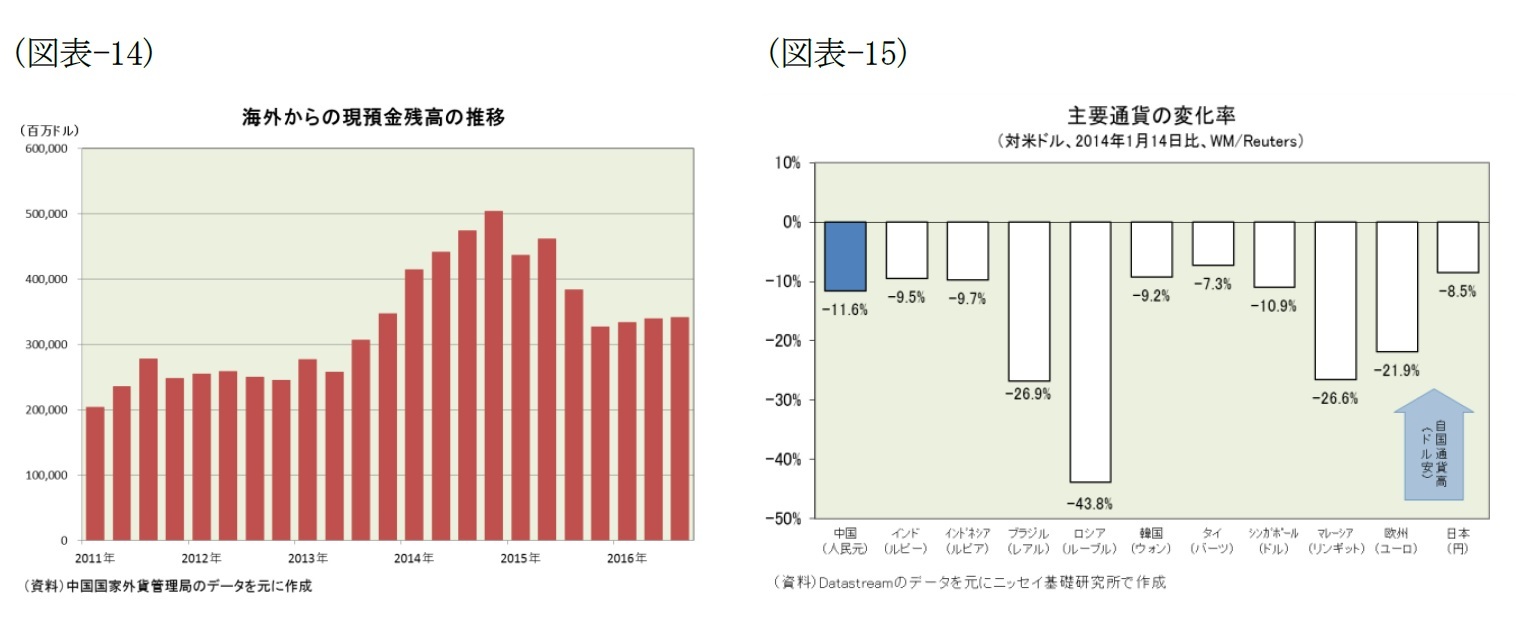

2|急落する可能性は低い

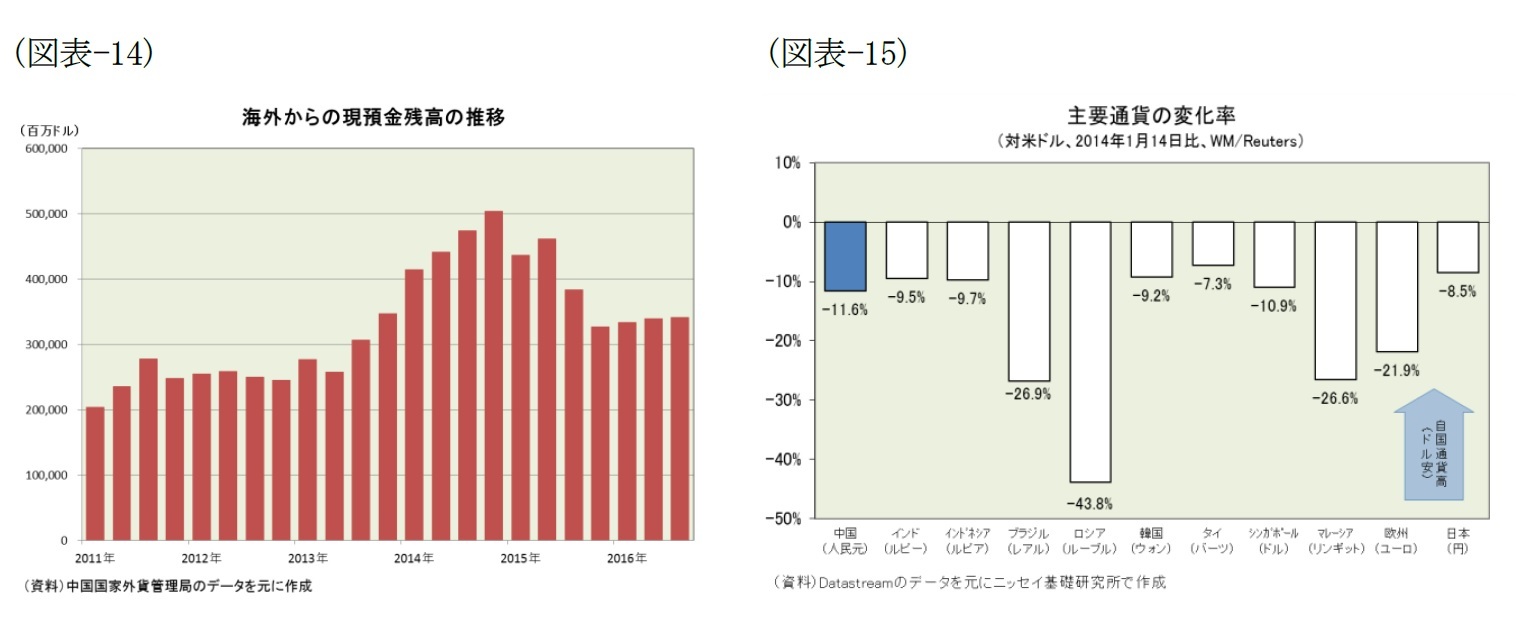

しかし、人民元が急落する可能性は低いだろう。ここもと最大の資金流出要因となってきた海外からの現預金の減少や海外からの借入の返済に関しては、もう既に大分減少している。対外資産負債残高統計を見ると、海外からの現預金残高は2014年12月末の5030億ドルをピークに2016年9月末には3406億ドルと3割強減少、2013年に急増する前の2500億ドル前後の水準に近付いている(図表-14)。また、海外からの借入に関しても2014年6月末の6775億ドルをピークに2016年9月末には3142億ドルと半分以下に減少、2013年に急増する前の3000億ドル前後の水準に戻っている。また、外貨準備は約3兆ドル残っており、完全変動相場制への移行が視野に入ってくる2兆ドルにはまだ余裕があるため、資金流出が加速した場合には中国人民銀行が介入して急落を防ぐと見ている。前述のとおり人民元は2014年1月14日の最高値から米ドルに対して約12%下落したが、中国人民銀行が介入して急落を防いだことなどから、ユーロの半分程度、アジア新興国通貨と同程度の下落率に留まっている(図表-15)。従って、当面は米中金利差の縮小を背景に人民元は売られやすいものの、資金流出のマグマは小さくなっており、外貨準備もまだ十分にあると見ていることから、人民元が急落する可能性は低いと予想している。

なお、人民元が急落するとすれば欧州政治の混乱が契機となる可能性がある。極右・ポピュリスト政党が躍進する欧州では2017年中に各地で選挙が実施される。当面は3月のオランダ総選挙が焦点となりそうだ3。その後も、4・5月にはフランスで大統領選挙、秋にはドイツで連邦議会選挙と大きな政治イベントが目白押しである。その選挙結果を受けて、英国に続いてユーロ圏でもEU離脱の動きがでてくれば、ユーロに対する信認が揺らいで、ユーロが米ドルに対するパリティ(1米ドル=1ユーロ)を割り込む恐れもある。その場合は、人民元も追随して急落するだろう。人民元が米ドルに対して安定したままだと、ユーロに対しては大幅高となってしまうからだ。

しかし、人民元が急落する可能性は低いだろう。ここもと最大の資金流出要因となってきた海外からの現預金の減少や海外からの借入の返済に関しては、もう既に大分減少している。対外資産負債残高統計を見ると、海外からの現預金残高は2014年12月末の5030億ドルをピークに2016年9月末には3406億ドルと3割強減少、2013年に急増する前の2500億ドル前後の水準に近付いている(図表-14)。また、海外からの借入に関しても2014年6月末の6775億ドルをピークに2016年9月末には3142億ドルと半分以下に減少、2013年に急増する前の3000億ドル前後の水準に戻っている。また、外貨準備は約3兆ドル残っており、完全変動相場制への移行が視野に入ってくる2兆ドルにはまだ余裕があるため、資金流出が加速した場合には中国人民銀行が介入して急落を防ぐと見ている。前述のとおり人民元は2014年1月14日の最高値から米ドルに対して約12%下落したが、中国人民銀行が介入して急落を防いだことなどから、ユーロの半分程度、アジア新興国通貨と同程度の下落率に留まっている(図表-15)。従って、当面は米中金利差の縮小を背景に人民元は売られやすいものの、資金流出のマグマは小さくなっており、外貨準備もまだ十分にあると見ていることから、人民元が急落する可能性は低いと予想している。

なお、人民元が急落するとすれば欧州政治の混乱が契機となる可能性がある。極右・ポピュリスト政党が躍進する欧州では2017年中に各地で選挙が実施される。当面は3月のオランダ総選挙が焦点となりそうだ3。その後も、4・5月にはフランスで大統領選挙、秋にはドイツで連邦議会選挙と大きな政治イベントが目白押しである。その選挙結果を受けて、英国に続いてユーロ圏でもEU離脱の動きがでてくれば、ユーロに対する信認が揺らいで、ユーロが米ドルに対するパリティ(1米ドル=1ユーロ)を割り込む恐れもある。その場合は、人民元も追随して急落するだろう。人民元が米ドルに対して安定したままだと、ユーロに対しては大幅高となってしまうからだ。

3 当面の人民元レートの見方に関しては「最近の人民元と今後の展開(2017年1月号)~トランプ相場の反動と欧州政治に揺れる人民元」ニッセイ基礎研究所 経済・金融フラッシュ2017-01-05

3|構造改革に成功すれば人民元レートは再び上昇

一方、構造改革に成功すれば人民元は再び上昇に向かうだろう。“高速成長期”から“新常態”へ移行した中国では、生産設備が過剰になるとともに、調達した債務も過剰となっており、しばらくは“高速成長期”の負の遺産の処理に追われる。また、過剰設備・過剰債務を調整する過程では不良債権も発生しやすいため、円滑に調整するには金融緩和環境の維持が必要となる。しかし、“中国の構造改革”に目処が立てば、金融政策の自由度が増し“米中金利差の縮小傾向”も解消、資金流出のふたつの根本的な原因が同時に無くなる。そして、人民元は再び上昇に向かうだろう。従って、人民元レートの下落に歯止めを掛けるには、構造改革を着実に進めることが何よりも重要だと思われる。

一方、構造改革に成功すれば人民元は再び上昇に向かうだろう。“高速成長期”から“新常態”へ移行した中国では、生産設備が過剰になるとともに、調達した債務も過剰となっており、しばらくは“高速成長期”の負の遺産の処理に追われる。また、過剰設備・過剰債務を調整する過程では不良債権も発生しやすいため、円滑に調整するには金融緩和環境の維持が必要となる。しかし、“中国の構造改革”に目処が立てば、金融政策の自由度が増し“米中金利差の縮小傾向”も解消、資金流出のふたつの根本的な原因が同時に無くなる。そして、人民元は再び上昇に向かうだろう。従って、人民元レートの下落に歯止めを掛けるには、構造改革を着実に進めることが何よりも重要だと思われる。

(2017年01月24日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

三尾 幸吉郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/01 | 図表でみる世界の出生率-出生率が高い国・地域と低い国・地域、それぞれにどんな特徴があるのか? | 三尾 幸吉郎 | 基礎研レター |

| 2025/05/23 | 図表でみる世界の外為レート-世界各地の通貨をランキングすると、日本円はプラザ合意を上回るほどの割安で、人民元はさらに安い | 三尾 幸吉郎 | 基礎研レター |

| 2025/04/15 | 図表でみる世界の民主主義-日本の民主主義指数は上昇も、世界平均は低下。世界ではいったい何が起きているのか? | 三尾 幸吉郎 | 基礎研レター |

| 2024/12/16 | 図表でみる世界のGDP-日本が置かれている現状と世界のトレンド | 三尾 幸吉郎 | 基礎研レター |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【図表でみる中国経済(国際収支編)~資金流出を分析した上で人民元の行方を探る】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

図表でみる中国経済(国際収支編)~資金流出を分析した上で人民元の行方を探るのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.