- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国経済-静かに進む〝抜本的改革″

2016年07月08日

文字サイズ

- 小

- 中

- 大

■目次

1――2015年の経済概況(GDP)

2――従来の成長モデルの限界

3――新たな成長モデル構築のための構造改革

1|需要面では外需依存から内需主導への構造転換

2|供給面では製造大国から製造強国への構造転換

3|第2次産業から第3次産業への構造転換も

4――構造改革(まとめ)と日本への影響

※本稿は2015年12月18日「Weeklyエコノミストレター」を加筆・修正したものである。

1――2015年の経済概況(GDP)

2――従来の成長モデルの限界

3――新たな成長モデル構築のための構造改革

1|需要面では外需依存から内需主導への構造転換

2|供給面では製造大国から製造強国への構造転換

3|第2次産業から第3次産業への構造転換も

4――構造改革(まとめ)と日本への影響

※本稿は2015年12月18日「Weeklyエコノミストレター」を加筆・修正したものである。

1――2015年の経済概況(GDP)

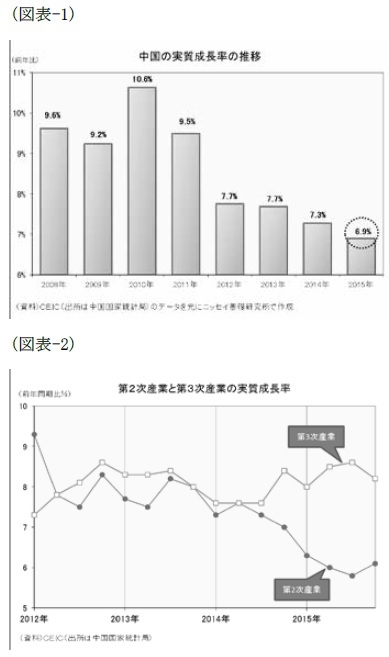

2015年の中国経済を振り返ると、経済成長率は実質で前年比6.9%増と2014年の同7.3%増から0.4ポイント低下、中国では経済成長率が緩やかに鈍化してきている(図表-1)。

2015年の中国経済を振り返ると、経済成長率は実質で前年比6.9%増と2014年の同7.3%増から0.4ポイント低下、中国では経済成長率が緩やかに鈍化してきている(図表-1)。この「6.9%」という成長率に関しては、もっと低いのでは?との見方もあって議論になっているが、開示された情報が限られる中では推測の域をでないと思われる。確かに言えることは中国経済に構造変化が起きていることで、筆者はそれを“ふたつの二極化”と表現している。

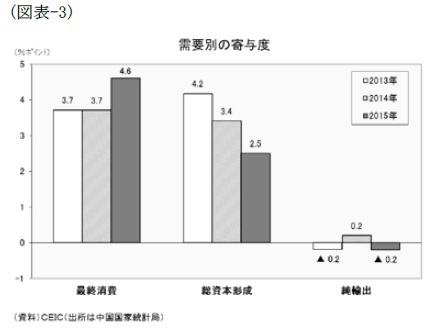

ひとつは第2次産業の伸び鈍化と第3次産業の堅調(伸び横ばい)という二極化である。中国では経済のサービス化が進行中で、3年ほど前から第3次産業の成長率が第2次産業を上回るようになってきているが、2015年にはその傾向がより鮮明になった(図表-2)。第2次産業は人件費の上昇や人民元高の進行で競争力が低下してきており、今後も伸びの鈍化は避けられそうにない。一方、第3次産業にはまだ成長余地が多く残されており、最近でも8%台の高い伸びを維持できている。中国政府の政策スタンスを見ても、第3次産業を第2次産業に代わる新たな経済成長・雇用創出の柱に育てようとしている。

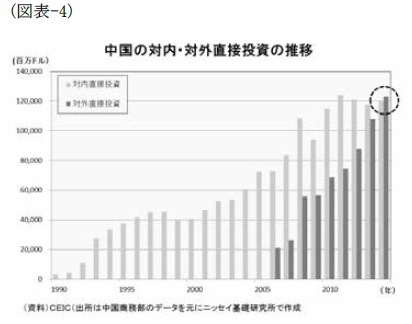

もうひとつは投資の伸び鈍化と消費の堅調(伸び横ばい)という二極化である。これまで投資主導で経済成長を遂げてきた中国だが、消費主導へのエンジンの切り替えに挑戦中である。GDP統計を見ると、2015年には最終消費の寄与度が上昇した一方、総資本形成(投資)の寄与度は低下が続いている(図表-3)。中国政府の政策スタンスを見ても、製造業の過剰投資(又は過剰設備)の解消を指導・推進するとともに、最低賃金の引き上げを通じた所得配分の調整を継続的に進めることで、投資主導から消費主導への構造転換を支援している。

もうひとつは投資の伸び鈍化と消費の堅調(伸び横ばい)という二極化である。これまで投資主導で経済成長を遂げてきた中国だが、消費主導へのエンジンの切り替えに挑戦中である。GDP統計を見ると、2015年には最終消費の寄与度が上昇した一方、総資本形成(投資)の寄与度は低下が続いている(図表-3)。中国政府の政策スタンスを見ても、製造業の過剰投資(又は過剰設備)の解消を指導・推進するとともに、最低賃金の引き上げを通じた所得配分の調整を継続的に進めることで、投資主導から消費主導への構造転換を支援している。

2――従来の成長モデルの限界

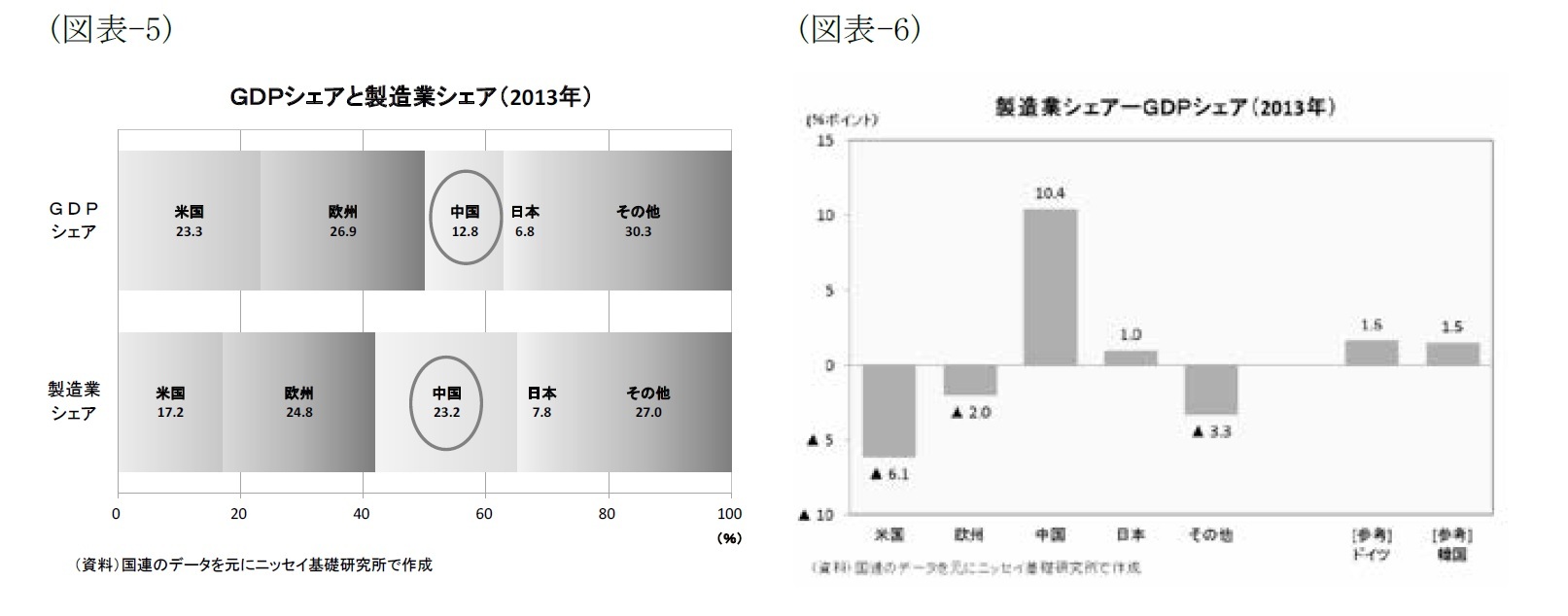

従来の成長モデルの歴史を振り返って見ると、文化大革命を終えて改革開放に乗り出した中国は、まずは第1次産業(農業)の改革に着手、それが成功すると第2次産業(工業)の改革に乗り出した。外国資本の導入を積極化して工業生産を伸ばし、その輸出で外貨を稼いだ。稼いだ外貨は主に生産効率改善に資するインフラ整備に回され、中国は世界でも有数の生産環境を整えた。この優れた生産環境と安価な労働力を求めて、工場が世界から集まって中国は「世界の工場」と呼ばれるようになった。こうして高成長を遂げた中国だが、経済発展とともに賃金も上昇、また中国の通貨(人民元)が上昇したこともあって、賃金上昇と人民元高で中国の製造コストは急上昇した。そして、より安く生産できる製造拠点を求めて中国から後発新興国へと工場が流出し始めたことで、対内直接投資が伸び悩むとともに対外直接投資が急激に増えてきた(図表-4)。

従来の成長モデルの歴史を振り返って見ると、文化大革命を終えて改革開放に乗り出した中国は、まずは第1次産業(農業)の改革に着手、それが成功すると第2次産業(工業)の改革に乗り出した。外国資本の導入を積極化して工業生産を伸ばし、その輸出で外貨を稼いだ。稼いだ外貨は主に生産効率改善に資するインフラ整備に回され、中国は世界でも有数の生産環境を整えた。この優れた生産環境と安価な労働力を求めて、工場が世界から集まって中国は「世界の工場」と呼ばれるようになった。こうして高成長を遂げた中国だが、経済発展とともに賃金も上昇、また中国の通貨(人民元)が上昇したこともあって、賃金上昇と人民元高で中国の製造コストは急上昇した。そして、より安く生産できる製造拠点を求めて中国から後発新興国へと工場が流出し始めたことで、対内直接投資が伸び悩むとともに対外直接投資が急激に増えてきた(図表-4)。

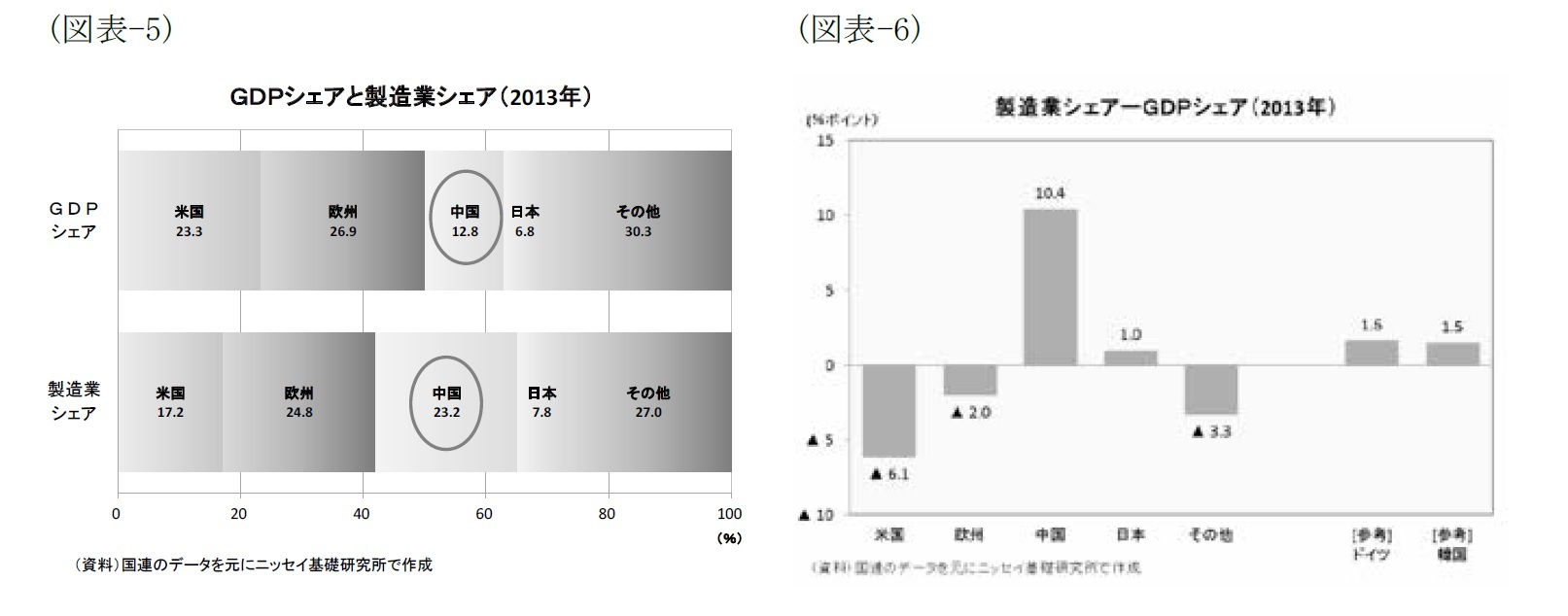

従来の成長モデルが限界に達したことはGDP統計を見ても分かる。供給面から見ると、GDP全体に占める第2次産業の比率が諸外国と比べて極めて大きい一方、第3次産業の比率が小さい。第2次産業の中核を成す製造業に焦点を当てると、世界における製造業シェアは23.2%でGDPシェア(12.8%)より10.4ポイントも大きい(図表-5)。米国や欧州ではGDPシェアの方が大きいのと比べると対照的である。製造業シェアの方が大きくても製品を輸出できれば問題はない。日本も製造業シェアの方が1.0ポイント大きく、韓国は1.5ポイント、欧州の中でもドイツは1.6ポイント大きい(図表-6)。しかし、輸出できないようだと、国内では生産設備が過剰となって、設備稼働率が落ちて債務負担が重くのしかかり、雇用不安に陥ることになる。いわゆる過剰設備の問題である。従って、10ポイント超になった過大なギャップを、均衡点に向けていかにソフトランディングさせるのかが、中国の産業政策においては最大の課題となっている。

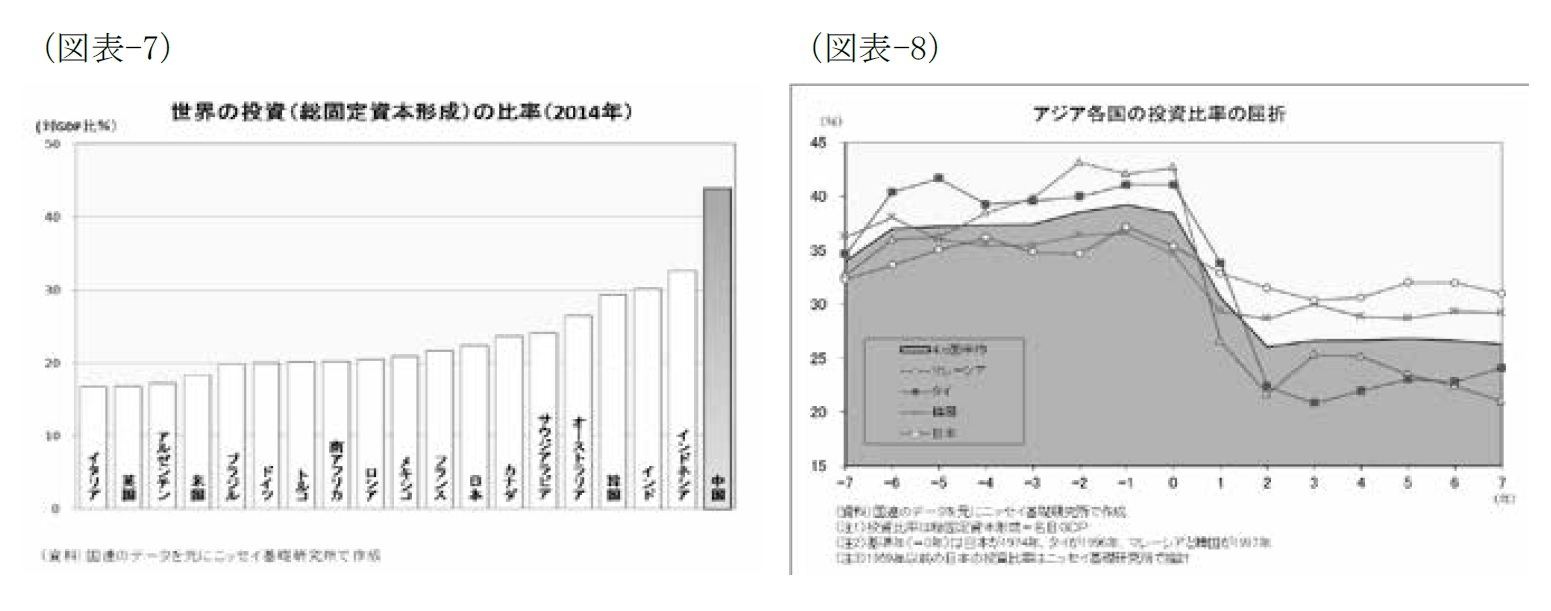

一方、需要面から見ると、GDP全体に占める投資(総固定資本形成)の比率が諸外国と比べて突出して大きく、2014年は44.0%となった(図表-7)。主要先進国(G7)の約2倍に達しており、経済発展が遅れたインドやインドネシアと比べても10ポイント以上高い。経済発展の初期段階では、先行的に投資を増やす場合が多いため、アジア諸国の中には過去に投資比率の高まりを経験した国が多い。1990年代のタイでは投資比率が4割前後で7年間、マレーシアでも5年間続いたことがあり、韓国でも1990年代に4割には達しなかったものの35%前後が8年間続いた。日本でも高度成長期にあった1970年前後には35%前後が6年間続いていた(図表-8)。

しかし、その後の日本では、高度成長が終わるとともに投資比率も3割前後へ低下、1974年には石油危機も加わってマイナス成長に落ち込み、安定成長に移行した。韓国、タイ、マレーシアでも、アジア通貨危機でマイナス成長に落ち込んだ後、韓国の投資比率は3割前後へ低下、タイ・マレーシアでは2割台へ低下しており、前例をみれば中国の4割超も長続きしそうにない。また、石油危機やアジア通貨危機といった特殊事情があったとはいえ、4ヵ国全てで一時的ながらもマイナス成長に落ち込んだ。これがいわゆる過剰投資の問題である。

それでは過剰設備(又は過剰投資)を解消する過程では何が起こるのだろうか。楽観と悲観のシナリオを描くことができる。楽観的に見ればGDPシェアが製造業シェアに鞘寄せする形で調整し、この場合は製造業の成長率は低下するものの第3次産業が牽引してGDPシェアが上昇する。悲観的に見れば製造業シェアがGDPシェアに鞘寄せする形で調整し、この場合は製造業の成長率が急激に低下して第3次産業だけでは支え切れず極めて低い成長率になる。

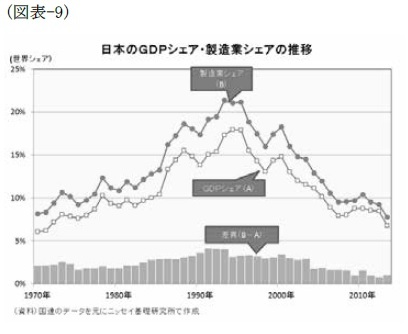

それでは過剰設備(又は過剰投資)を解消する過程では何が起こるのだろうか。楽観と悲観のシナリオを描くことができる。楽観的に見ればGDPシェアが製造業シェアに鞘寄せする形で調整し、この場合は製造業の成長率は低下するものの第3次産業が牽引してGDPシェアが上昇する。悲観的に見れば製造業シェアがGDPシェアに鞘寄せする形で調整し、この場合は製造業の成長率が急激に低下して第3次産業だけでは支え切れず極めて低い成長率になる。かつて日本では両者のギャップが拡大して1991-93年に約4ポイントでピークを付けた。その後このギャップは解消していくが、GDPシェアと製造業シェアがともに低下する結果となった(図表-9)。中国経済の発展段階はまだ低く、ここもと第3次産業が8%前後の高い伸びを維持していることから、悲観し過ぎてもいけないが、経済成長率を押し下げる大きな負のインパクトをもたらすことは間違いない。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中国経済-静かに進む〝抜本的改革″】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済-静かに進む〝抜本的改革″のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.