- シンクタンクならニッセイ基礎研究所 >

- >

- アセットアロケーション >

- ロボ・アドバイザー入門

コラム

2016年12月08日

文字サイズ

- 小

- 中

- 大

ポイントは「使いやすさ」と「パフォーマンス」

では現在、銀行、証券、運用会社といった様々な金融機関からロボ・アドバイザーは提供されていますが、自分にあったロボ・アドバイザーを選ぶにはどうすればよいでしょうか。ロボ・アドバイザー選びは「使いやすさ」と「パフォーマンス」の2つの軸で考えると良いと考えています。なお、ここでいう「パフォーマンス」とは、コストを控除した後の投資家が実際に享受できるリターンです。

「使いやすさ」はどうやって運用するかの確認を

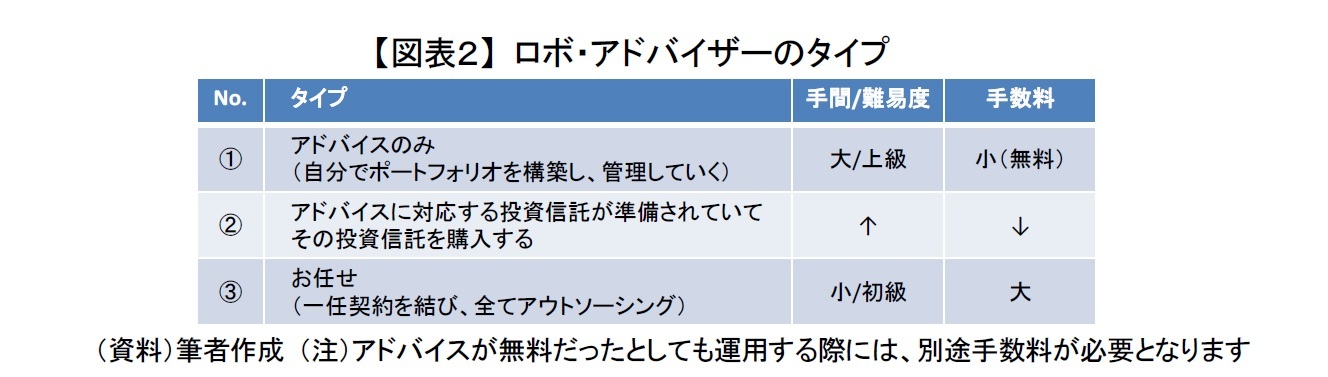

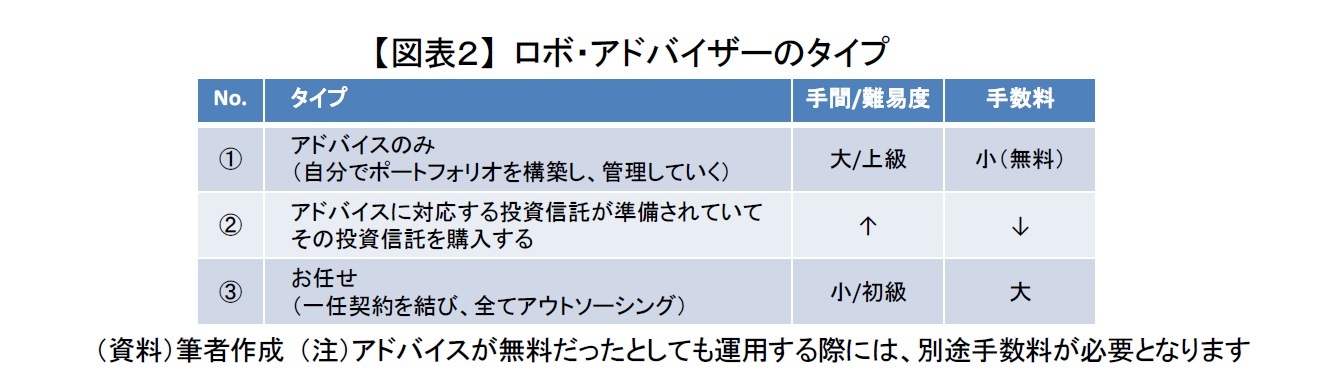

まず、「使いやすさ」はHPの使いやすさよりも、提案されたポートフォリオをどのように運用するのかが最も重要になります。せっかくアドバイスを受けても、生かせなければ意味がありません。実際に運用することまで考えると、ロボ・アドバイザーは大きく分けて3つのタイプがあります【図表2】。一概にどのタイプが優れているというわけではありません。手間と手数料を天秤にかけた上で、どれが最も自分に適したサービスなのかを検討する必要があります。

アドバイスのみの場合①は、無料の情報提供サービスとなります。そのため、自分で複数の投資信託やETFを購入し、管理していく必要があります。手間もかかる上に、よほどサポートが万全でないと実際に運用を始めるにはハードルが高いではないでしょうか。その一方で、お任せの場合③、契約を結んでしまえばお任せで勝手に運用してくれ、資産運用初心者でも気軽に始めることができます。その分、手数料が必要となります。

②は投資信託を自分で購入する必要があるものの、買う投資信託がはっきり分かっており、購入する投資信託は一つで済みます。また管理も基本的に運用会社がやってくれますので、①と比べると手間がかかりません。また、③と比べると手数料も安くなっており、①と③の中間のサービスといえます。欠点としては、準備されている投資信託の数に限りがあり、①や③と比べて提案されるポートフォリオ案が少ないと思われます。投資家のきめ細かいニーズを組みとることは不向きかもしれません。

②は投資信託を自分で購入する必要があるものの、買う投資信託がはっきり分かっており、購入する投資信託は一つで済みます。また管理も基本的に運用会社がやってくれますので、①と比べると手間がかかりません。また、③と比べると手数料も安くなっており、①と③の中間のサービスといえます。欠点としては、準備されている投資信託の数に限りがあり、①や③と比べて提案されるポートフォリオ案が少ないと思われます。投資家のきめ細かいニーズを組みとることは不向きかもしれません。

「パフォーマンス」は手数料以外、評価しにくい

「使いやすさ」と並んで重要となるのは、やはり運用のうまさを表す「パフォーマンス」でしょう。ただし、「パフォーマンス」は定性的に評価するのが困難です。

たとえば組入れ資産数が多ければ、資産が分散された良いポートフォリオに見えるかも知れません。しかし、似たような値動きをする(相関が高い)資産ばかり組み込まれていた場合、期待したほど分散効果が得られない可能性があります。そのため、組入れ資産数を比べるだけでは、あまり意味がありません。また、信託報酬が安い海外上場ETFを使ってポートフォリオを構築しているから良いというわけでもないと思います。全体の費用で考える必要があるためです。どれだけ信託報酬が安いETFを使ってもそれ以外の手数料が高ければ、利用者が支払うトータルのコストは大きくなります。

「パフォーマンス」は提案されたポートフォリオの情報だけでなく、過去に提供されていたポートフォリオがその後どの程度、実際にパフォーマンスをあげていたかも合わせて参考にするべきです。過去のパフォーマンスは将来のパフォーマンスを保障してくれるわけではありません。しかし、どんなに優れた運用を謳っていても、それに見合うパフォーマンスを過去に上げていない場合には鵜呑みにできません。機関投資家だと、実績のパフォーマンスが3年に満たない場合は評価できないとして、門前払いしてしまうケースもあります。

しかし、ロボ・アドバイザーの過去のアドバイザーとしての成績を見ることは極めて困難です。ロボ・アドバイザーのサービスが始まってから日が浅く、長期の実績データが存在しないためです。加えて、①や③の場合には運用開始前の実際のパフォーマンスを知ることも容易ではありません。代わりにシミュレーション結果が提供されるかも知れませんが、シミュレーション期間のデータも参考にしたうえでポートフォリオを構築しており、実績のパフォーマンスとは分けて考える必要があります。

そのため、②や③の場合は、単純に手数料を重視するのも一つだと筆者は考えています。確実に引かれる手数料は、将来のパフォーマンスについて評価できる唯一の手がかりだからです。投資期間が長くなれば長くなるほど、支払う手数料は大きくなってしまうため、腰をすえて投資しようと考えるならばなおのことです。

たとえば組入れ資産数が多ければ、資産が分散された良いポートフォリオに見えるかも知れません。しかし、似たような値動きをする(相関が高い)資産ばかり組み込まれていた場合、期待したほど分散効果が得られない可能性があります。そのため、組入れ資産数を比べるだけでは、あまり意味がありません。また、信託報酬が安い海外上場ETFを使ってポートフォリオを構築しているから良いというわけでもないと思います。全体の費用で考える必要があるためです。どれだけ信託報酬が安いETFを使ってもそれ以外の手数料が高ければ、利用者が支払うトータルのコストは大きくなります。

「パフォーマンス」は提案されたポートフォリオの情報だけでなく、過去に提供されていたポートフォリオがその後どの程度、実際にパフォーマンスをあげていたかも合わせて参考にするべきです。過去のパフォーマンスは将来のパフォーマンスを保障してくれるわけではありません。しかし、どんなに優れた運用を謳っていても、それに見合うパフォーマンスを過去に上げていない場合には鵜呑みにできません。機関投資家だと、実績のパフォーマンスが3年に満たない場合は評価できないとして、門前払いしてしまうケースもあります。

しかし、ロボ・アドバイザーの過去のアドバイザーとしての成績を見ることは極めて困難です。ロボ・アドバイザーのサービスが始まってから日が浅く、長期の実績データが存在しないためです。加えて、①や③の場合には運用開始前の実際のパフォーマンスを知ることも容易ではありません。代わりにシミュレーション結果が提供されるかも知れませんが、シミュレーション期間のデータも参考にしたうえでポートフォリオを構築しており、実績のパフォーマンスとは分けて考える必要があります。

そのため、②や③の場合は、単純に手数料を重視するのも一つだと筆者は考えています。確実に引かれる手数料は、将来のパフォーマンスについて評価できる唯一の手がかりだからです。投資期間が長くなれば長くなるほど、支払う手数料は大きくなってしまうため、腰をすえて投資しようと考えるならばなおのことです。

おわりに

ロボ・アドバイザーの概要やポイントについて見てきましたが、個人投資家から見て一番のメリットはインターネットから気軽に無料で試せることかも知れません。対面だと相談したら断りにくくなるといった心境になりやすくなりますが、インターネットでしたら気に入らなければブラウザを閉じればいいだけです。さらにロボ・アドバイザーだと、ネットショッピングで最安値のお店を探すように、じっくりとサービスや提案ポートフォリオを比較、検討することもできます。

もし興味をお持ちになったら、ロボ・アドバイザーのアンケートに答えて、ご自身の資産運用のヒントにしてみてはいかがでしょうか。

もし興味をお持ちになったら、ロボ・アドバイザーのアンケートに答えて、ご自身の資産運用のヒントにしてみてはいかがでしょうか。

(2016年12月08日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ロボ・アドバイザー入門】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ロボ・アドバイザー入門のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.