- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 環境経営・CSR >

- ESG投資と統合思考のために-「サステナビリティのメガトレンド」を背景にビジネス・パラダイムの大転換

ESG投資と統合思考のために-「サステナビリティのメガトレンド」を背景にビジネス・パラダイムの大転換

川村 雅彦

文字サイズ

- 小

- 中

- 大

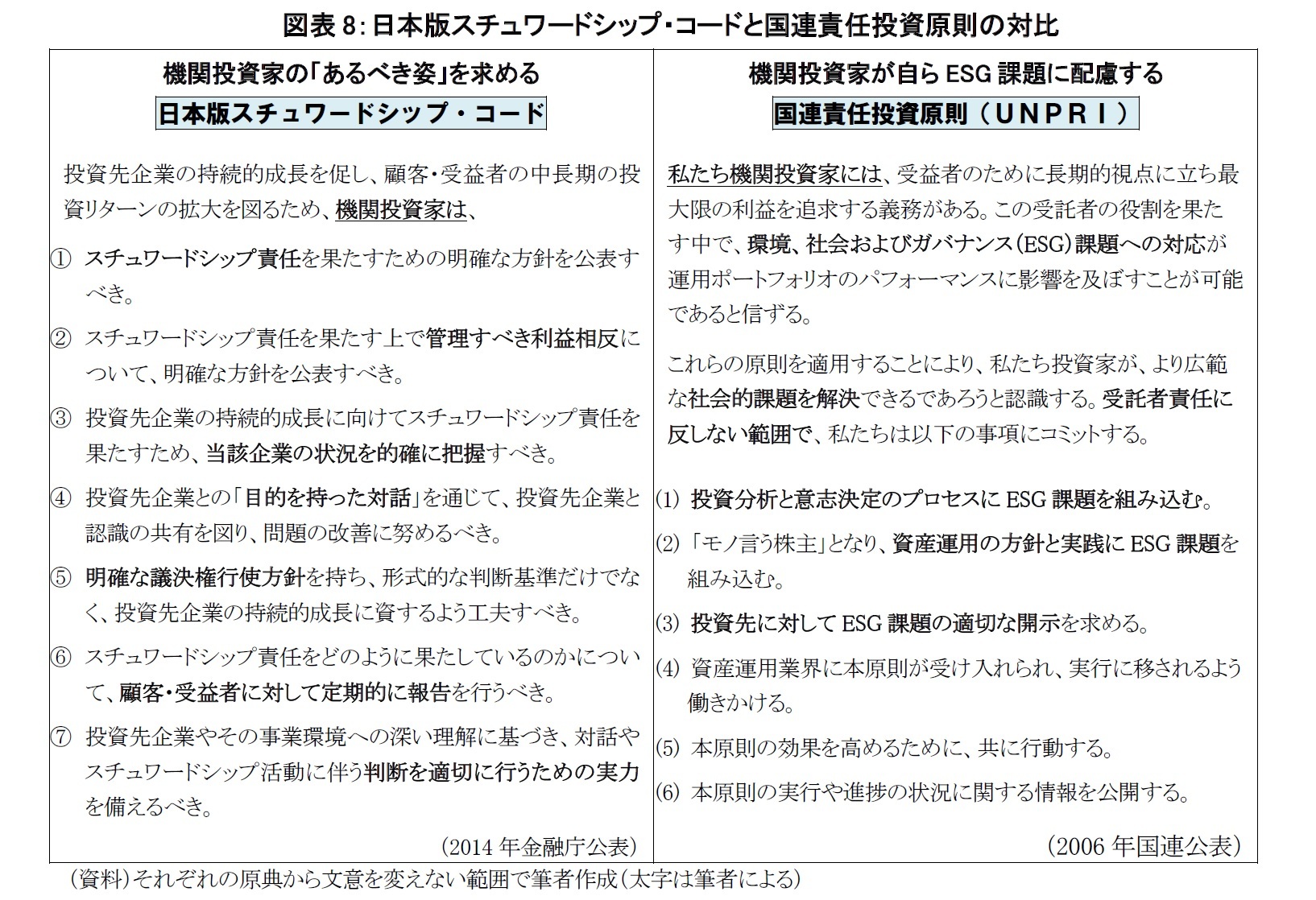

世界のESG投資市場の拡大を牽引しているのは欧米の公的年金基金などの機関投資家であり、その根拠となっているのが国連責任投資原則(UNPRI;Principles for Responsible Investment)である。その前文に投資家の社会に対する責任が明記されており、そこから「責任ある投資(RI)」という言葉が生まれた。ただし、最近では「ESG投資」と呼ばれることも多い。

SRIからSを取ってRIとしているのは、倫理観の印象が強い従来型のSRIとは狙いが異なることを打ち出すためであろう。既に述べたように、企業評価にあたっては財務情報だけでは不十分であり、受託者責任には非財務 (ESG) 情報を考慮することは適切という考え方が根底にある。言い切ってしまえば、むしろESGに配慮しないことは受託者責任に反することになろう。それゆえ、この新しい解釈がESG投資を加速化させているようだ。

このことから、本来あるべき長期投資の姿とは、財務情報と同じようにESG情報を考慮することが当たり前になるとであり、現在まさに過渡期にあると考えることができる。参考として、図表8に日本版スチュワードシップ・コードと対する形で、国連責任投資原則(前文と6原則)を示す。

機関投資家が中長期的な企業の価値創造に向けて、企業との適切なエンゲージメントを図るに当たっては、企業は投資家にとって投資判断に有用な形でESG情報を開示することが不可欠である。投資家側からみれば、企業から様々なESGパフォーマンスのローデータを詳細に開示されても、その意味するもの(アウトカム)をほとんど理解できないだろう。

さらに、企業はKPIによる中長期のビジョンや経営戦略がどのようなメガトレンド予想の下で、自社のポジショニングをどのように考えているかを説明できることが不可欠である。もちろん、機関投資家も「実力」を醸成する努力は必要ではあることは言うまでもない。

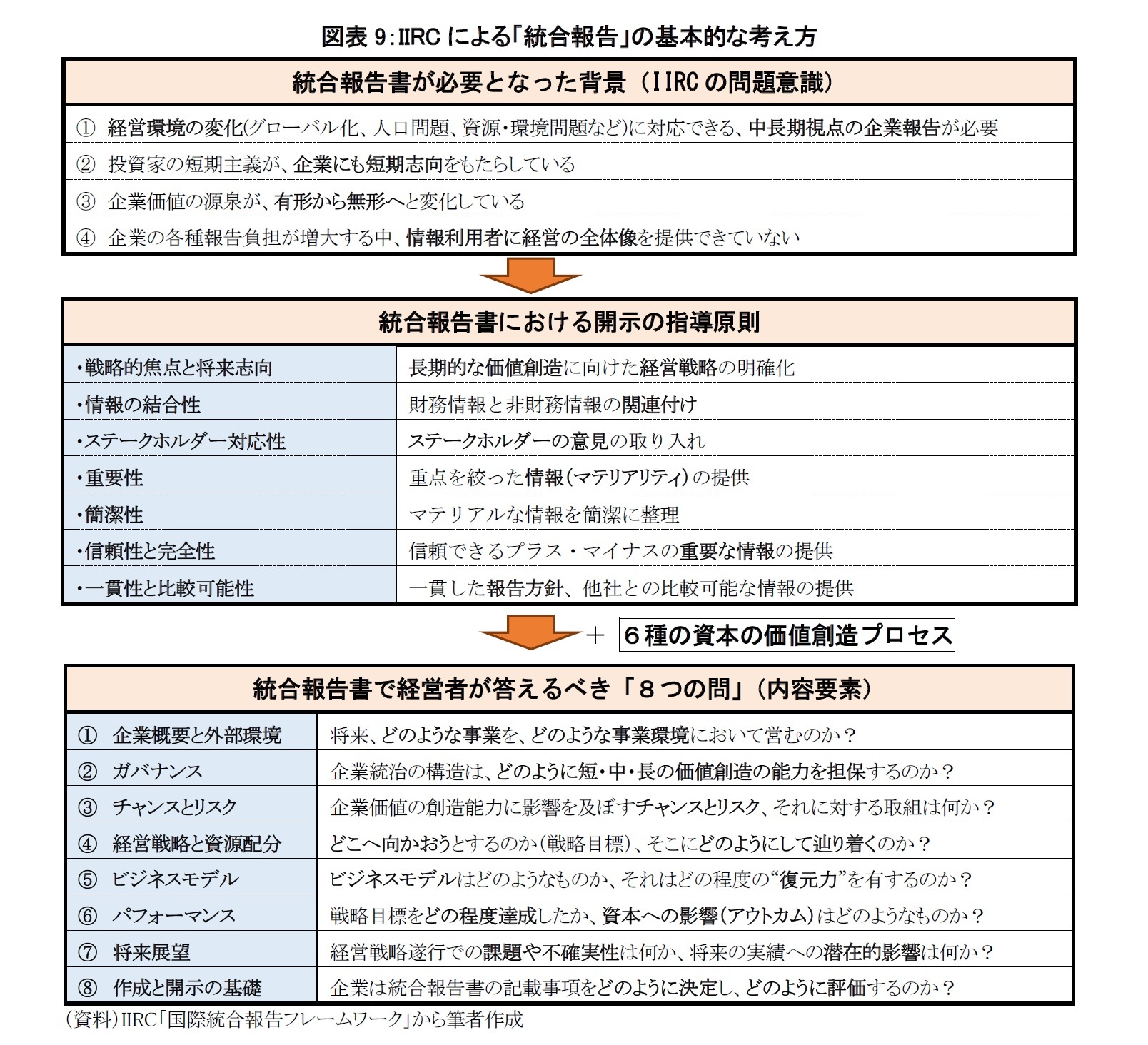

(1)IIRCの求める統合思考

2013年末にIIRC(国際統合報告評議会)が、ESGを含む企業戦略や企業価値のあり方を報告する枠組みである「国際統合報告フレームワーク」を公表した(図表9)。これを契機に、世界的に“統合型”報告書を発行する企業が増え、日本でもこの数年で増加し、昨年12月末には200社を超えた。世界ではユニークで長期的な視点から企業価値創造を報告している企業も散見されるが、日本企業はなお模索中とはいえ、財務・非財務情報の単なる合体である“合冊報告書”も少なくない。

具体的には長期的な社会的課題のうち何が経営上重要な課題か、将来に向けてどのような経営上のリスクと機会があるのか、それらに対してどのようなビジネスモデル、あるいはガバナンス体制で対応し、どのようにして中長期的な経済価値、さらにはそれらの課題解決を含む社会価値を創造していくのかを分かりやすく簡潔に開示するものである。そのために強調されるのが「統合思考」である。

つまり、統合報告書を読めば、投資家はCSR経営やその結果の背後にある経営戦略的な意味を把握できるようになることが期待される。企業側としても、従来網羅的に行っていたCSR報告を、企業価値創造の面から見直して優先順位を付けるための良い動機付けとなる。

(2016年10月21日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

川村 雅彦

川村 雅彦のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2016/10/21 | ESG投資と統合思考のために-「サステナビリティのメガトレンド」を背景にビジネス・パラダイムの大転換 | 川村 雅彦 | 基礎研レポート |

| 2016/08/05 | 徒歩帰宅訓練、やってみました!-地上踏査でつくる頭の中の“ ナビゲーション・マップ” | 川村 雅彦 | |

| 2016/06/10 | 徒歩帰宅訓練、やってみました !~そうか、そうだったのか! 点と点がつながる地上踏査~ | 川村 雅彦 | 研究員の眼 |

| 2016/04/19 | 「ラストマンになる」という生き方~現代ビジネス版 『言志四録』 ともいうべき語録から~ | 川村 雅彦 | 研究員の眼 |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ESG投資と統合思考のために-「サステナビリティのメガトレンド」を背景にビジネス・パラダイムの大転換】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ESG投資と統合思考のために-「サステナビリティのメガトレンド」を背景にビジネス・パラダイムの大転換のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.