- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州経済動向~緩やかな拡大持続も警戒は怠れない~

2016年08月19日

文字サイズ

- 小

- 中

- 大

包括的な金融緩和に動いたイングランド銀行

英国では、国民投票におけるEU離脱の選択が景気に及ぼす影響が明確になりつつある。

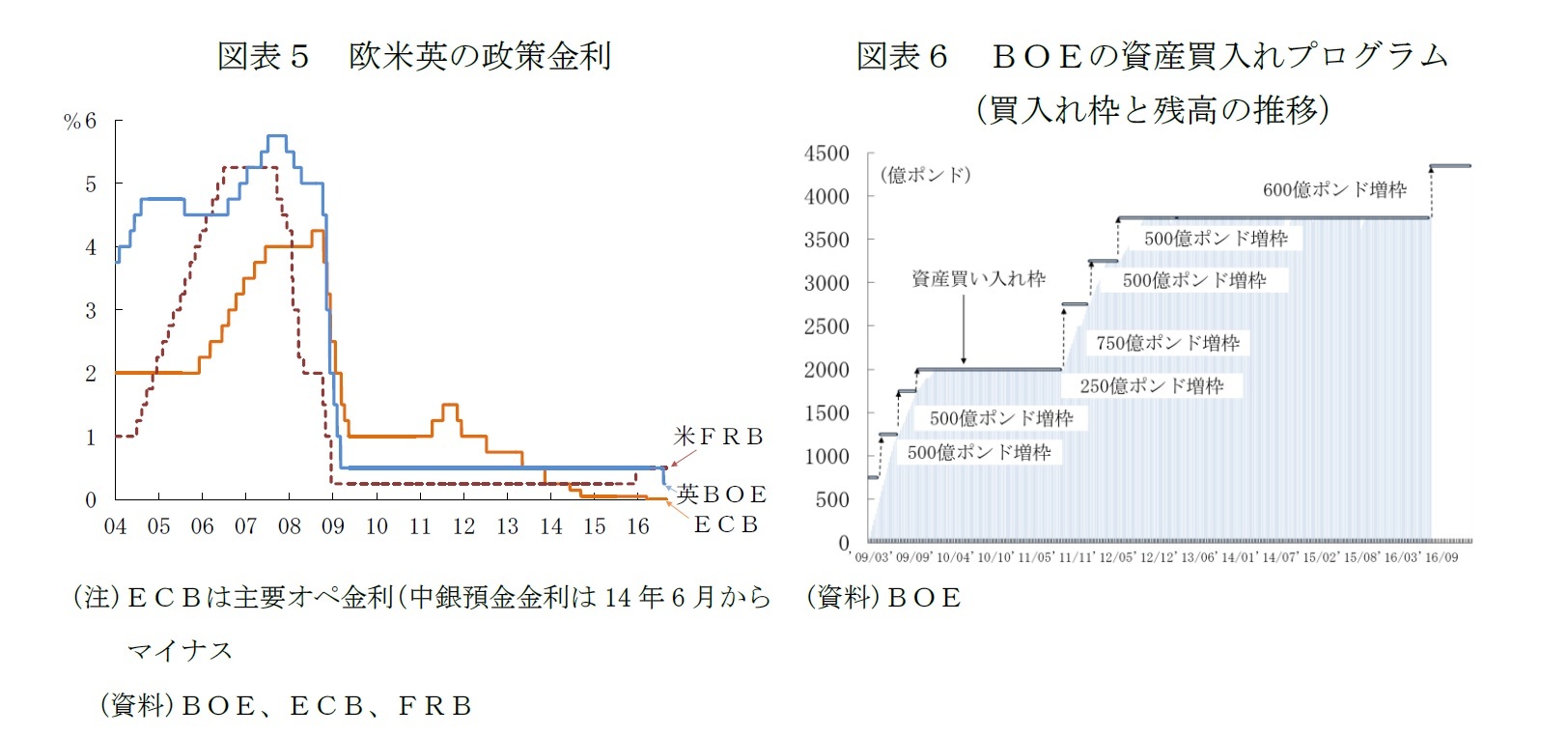

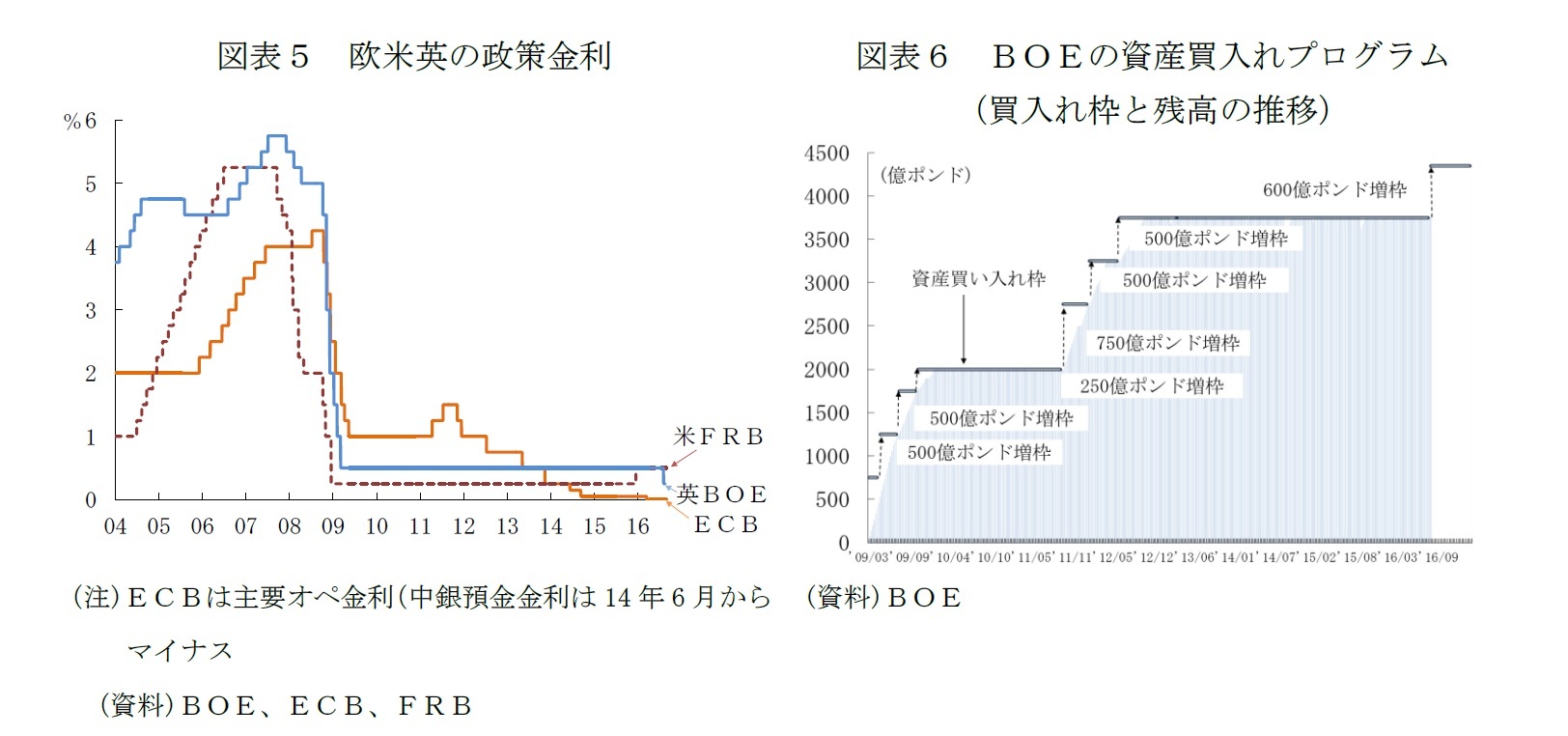

中央銀行のイングランド銀行(BOE)の金融政策委員会(MPC)は、8月4日に、(1)2009年3月から0.5%に据え置かれてきた政策金利の0.25%への引き下げ、(2)銀行の負担を軽減、利下げの波及効果を高めるための新たな資金調達支援スキーム(Term Funding Scheme、TFS)の設定(16年9月19日~18年2月28日まで)、(3)2012年11月から3750億ポンドで据え置かれてきた国債買い入れ残高の600億ポンドの引き上げ(16年8月中旬開始、6カ月間で買入れ)、(4)100億ポンドの社債の買い入れ(16年9月中旬開始、18カ月間で買入れ)という包括的な緩和策を公表した。

緩和自体は想定されていた。国民投票後最初に開催された7月会合で追加緩和を見送る一方、声明文に「 殆どの委員は8月の金融緩和を予想している」との文言を挿入していたからだ。

しかし、その内容は、予想以上に包括的だった。

中央銀行のイングランド銀行(BOE)の金融政策委員会(MPC)は、8月4日に、(1)2009年3月から0.5%に据え置かれてきた政策金利の0.25%への引き下げ、(2)銀行の負担を軽減、利下げの波及効果を高めるための新たな資金調達支援スキーム(Term Funding Scheme、TFS)の設定(16年9月19日~18年2月28日まで)、(3)2012年11月から3750億ポンドで据え置かれてきた国債買い入れ残高の600億ポンドの引き上げ(16年8月中旬開始、6カ月間で買入れ)、(4)100億ポンドの社債の買い入れ(16年9月中旬開始、18カ月間で買入れ)という包括的な緩和策を公表した。

緩和自体は想定されていた。国民投票後最初に開催された7月会合で追加緩和を見送る一方、声明文に「 殆どの委員は8月の金融緩和を予想している」との文言を挿入していたからだ。

しかし、その内容は、予想以上に包括的だった。

BOEは新たな見通し通り景気が減速すれば追加利下げの構え

7月の追加緩和を見送り、8月にした理由は、離脱選択を織り込んだデータを確認し、3カ月に1度の頻度で行なう「インフレ報告」の経済見通しの改定に合わせるためだった。

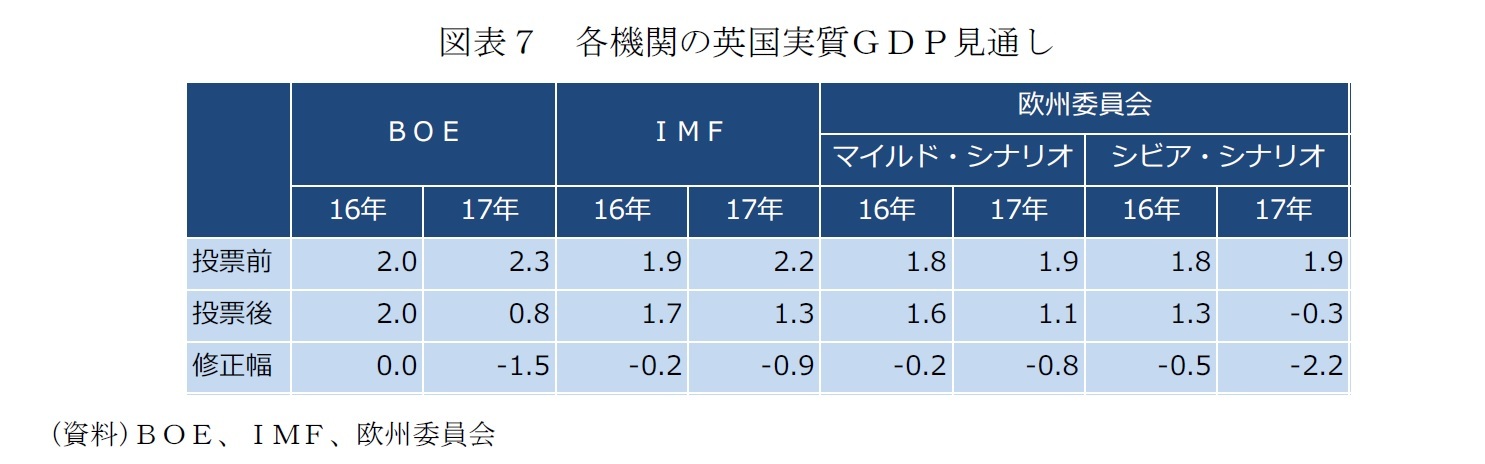

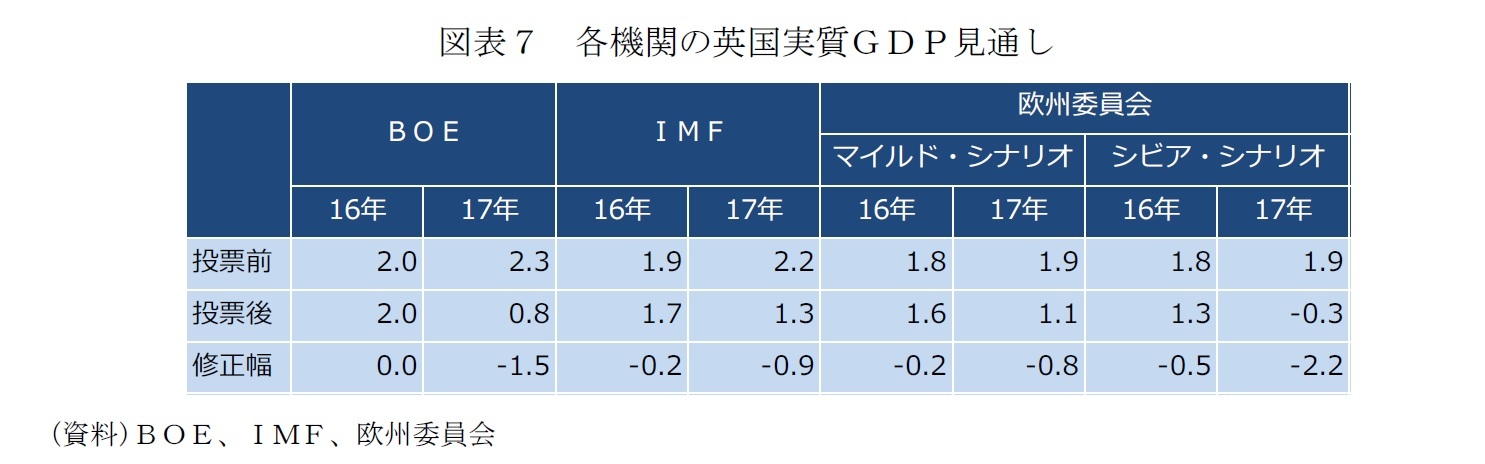

今回、実質GDPの見通しは、国民投票前の5月の段階の予測値は16年2.0%、17年2.3%だったが、8月の予測では17年が0.8%に大きく下方修正された(図表7)。17年の実質GDP見通しの国民投票前後での修正幅は、7月に公表されたIMFやEUの欧州委員会の見通しの「マイルド・シナリオ」に比べて幅が大きい。

BOEのインフレ目標である2%の達成時期は18年半ばから17年半ばにおよそ1年早められた。その主な要因は、離脱選択ショックによるポンド安だ。失業率も5月の段階では5%を下回る完全雇用の水準での推移が予想されていたが、国民投票の結果を織り込んだ8月の予測では、向こう2年間で5.6%まで上昇するという予測に修正された。BOEは離脱を選択したことによる経済へのマイナスの影響を重く見ている。

しかし、BOEの金融緩和策がいかに包括的なものであったとしても、その効果には限界があるだろう。急激な経済見通し悪化の原因は、言うまでもなく、国民投票でEU離脱を選択したことによる不確実性の高まりにある。離脱のプロセスや離脱後のEUとの関係が見通せるようにならない限り、経済活動は抑制されざるを得ない。

今回、実質GDPの見通しは、国民投票前の5月の段階の予測値は16年2.0%、17年2.3%だったが、8月の予測では17年が0.8%に大きく下方修正された(図表7)。17年の実質GDP見通しの国民投票前後での修正幅は、7月に公表されたIMFやEUの欧州委員会の見通しの「マイルド・シナリオ」に比べて幅が大きい。

BOEのインフレ目標である2%の達成時期は18年半ばから17年半ばにおよそ1年早められた。その主な要因は、離脱選択ショックによるポンド安だ。失業率も5月の段階では5%を下回る完全雇用の水準での推移が予想されていたが、国民投票の結果を織り込んだ8月の予測では、向こう2年間で5.6%まで上昇するという予測に修正された。BOEは離脱を選択したことによる経済へのマイナスの影響を重く見ている。

しかし、BOEの金融緩和策がいかに包括的なものであったとしても、その効果には限界があるだろう。急激な経済見通し悪化の原因は、言うまでもなく、国民投票でEU離脱を選択したことによる不確実性の高まりにある。離脱のプロセスや離脱後のEUとの関係が見通せるようにならない限り、経済活動は抑制されざるを得ない。

金融政策の手詰まりは日銀や欧州中央銀行(ECB)で深刻だが、BOEにとっても追加緩和の選択肢が多く残されている訳ではない。8月MPCの議事録には、「大多数のメンバーは、インフレ報告の予想通り景気が急減速した場合は年内のMPCで政策金利を、ゼロをやや上回る水準まで引き下げることを予想している」と明記、追加利下げを強く示唆している。追加利下げがあるとすれば、9月15日結果公表の次回会合ではなく、年内最後の「インフレ見通し」の改定が予定される、11月3日結果公表の会合となろう。

BOEの政策金利の下限は「ゼロをやや上回る水準」

BOEのMPCが政策金利の下限は「ゼロをやや上回る水準」と考えていることは、議事録の記述からも、8月4日の記者会見でのカーニー総裁の「他の中央銀行の経験から、マイナス金利政策は、金融システムへの負荷が高まりマイナスの影響を及ぼすと判断している。MPCは政策金利の下限はゼロに近いプラスと確信している」という発言からも確認できる。

すでに0.25%に達した政策金利の追加の下げは、せいぜい1回か2回ということになる、その先は資産買い入れの量や質の拡大、資金調達支援スキームの強化という方向に進むほかない。

すでに0.25%に達した政策金利の追加の下げは、せいぜい1回か2回ということになる、その先は資産買い入れの量や質の拡大、資金調達支援スキームの強化という方向に進むほかない。

ECBも9月8日理事会時には見通しを改定、追加緩和も

欧州中央銀行(ECB)の次回の政策理事会は9月8日に開催される。スタッフ経済見通しの改定も予定されている。前回7月21日の政策理事会では、EU離脱選択の影響の評価は時期尚早としたが、9月には見通しの小幅な下方修正と合わせて、資産買入れプログラムの半年程度の期限延長(17年3月→17年9月)を決めると思われる。

8月18日に公表された7月理事会の議事要旨からは、英国の国民投票結果を受けて市場が一時的に動揺したものの、秩序を保ったことへの安堵感が伺われた。緩和的な金融政策や強化された監督規制体系の強化が貢献したと評価している。

半面、銀行の株価のボラティリティが高まり、水準的にも国民投票前の水準を回復できていないことへの懸念も示されている。国民投票の結果ばかりでなく、低成長、低金利による収益力の弱さ、さらに一部の銀行システムでは高水準の不良債権問題なども影響していると受け止められている。

ユーロ圏では銀行監督や破綻処理の一元化による銀行同盟が始動し、リーマン・ショック後よりも制度は強化、新たな規制への適合のため、銀行の自己資本の増強も進んだ。それでも、欧州銀行監督庁(EBA)が7月29日公表したストレス・テストで浮き彫りになったように、イタリアなどにストレスに脆弱な銀行が残る。一段の金融緩和は、銀行の低収益問題を深刻化させるという思惑も働き易く、ECBは難しい判断を迫られている。

8月18日に公表された7月理事会の議事要旨からは、英国の国民投票結果を受けて市場が一時的に動揺したものの、秩序を保ったことへの安堵感が伺われた。緩和的な金融政策や強化された監督規制体系の強化が貢献したと評価している。

半面、銀行の株価のボラティリティが高まり、水準的にも国民投票前の水準を回復できていないことへの懸念も示されている。国民投票の結果ばかりでなく、低成長、低金利による収益力の弱さ、さらに一部の銀行システムでは高水準の不良債権問題なども影響していると受け止められている。

ユーロ圏では銀行監督や破綻処理の一元化による銀行同盟が始動し、リーマン・ショック後よりも制度は強化、新たな規制への適合のため、銀行の自己資本の増強も進んだ。それでも、欧州銀行監督庁(EBA)が7月29日公表したストレス・テストで浮き彫りになったように、イタリアなどにストレスに脆弱な銀行が残る。一段の金融緩和は、銀行の低収益問題を深刻化させるという思惑も働き易く、ECBは難しい判断を迫られている。

(2016年08月19日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済動向~緩やかな拡大持続も警戒は怠れない~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済動向~緩やかな拡大持続も警戒は怠れない~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.