- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 日本の生命保険業績動向 ざっくり30年史(7) 基礎利益、3利源、逆ざや-最初からこれだけ言えば充分だった?

日本の生命保険業績動向 ざっくり30年史(7) 基礎利益、3利源、逆ざや-最初からこれだけ言えば充分だった?

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

ディスクロージャーの充実の一環で、基礎利益が2000年度決算から、開示された。また一部の会社ではあるが、逆ざやが2000年度決算から、3利源は2005年度決算から開示されるようになった。

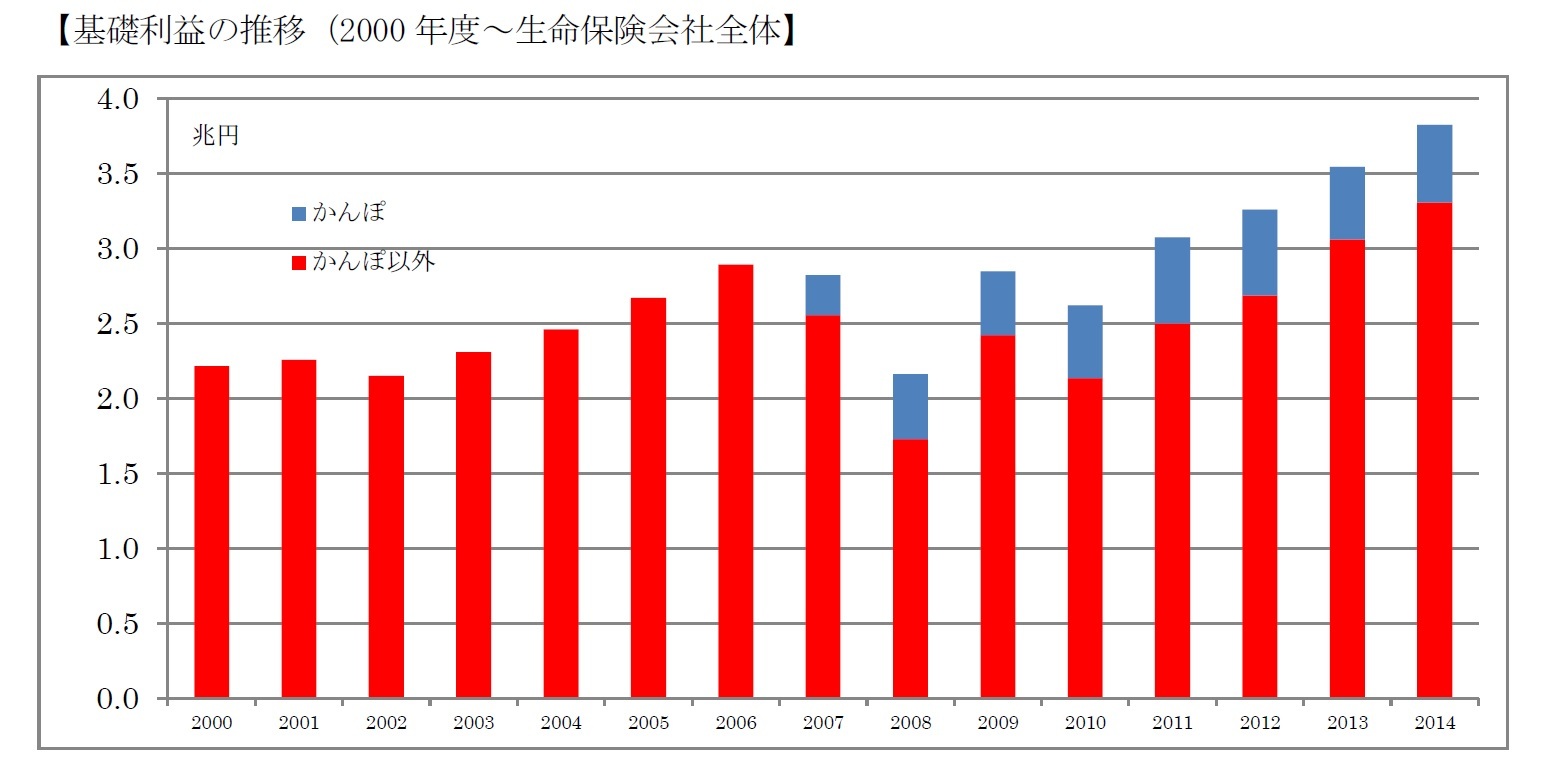

基礎利益は、生命保険業界全体としては近年増加している。昔からの国内社を一時期苦しめた逆ざやは、現時点では解消しているが、この低金利下で今後も予断を許さない。危険差益・費差は、医療分野も含めた実質的な保有契約の進展次第で、今後の動きにも注目したい。

■目次

1――生命保険会社のディスクロージャー等の変遷

2――基礎利益、逆ざや、3利源

1|開示された経緯

2|基礎利益

3|逆ざや

4|3利源

3――おわりに

1――生命保険会社のディスクロージャー等の変遷

1989 決算書類書式の一部変更(現在の損益計算書の様式の導入)

1996 保険業法の抜本的な大改正(ディスクロージャーの充実も含まれる)

1997 有価証券時価情報、リスク管理債権、ソルベンシーマージン比率(2001年度には内訳も開示)

1998 税効果会計の適用

2000 逆ざや(一部の会社)、基礎利益、実質純資産の開示

金融商品会計の適用

2004 年換算保険料の開示

2005 3利源開示(一部の会社)

というわけで、いまだ30年には満たない項目のいくつかについて、ふれてみる。

2――基礎利益、逆ざや、3利源

どの業界にもそれぞれ特有の状況があるだろうから、様式が統一された損益計算書だけ見ていたのでは、その業種に特有の具体的な損益状況については結局わからない、というのは、普通のことなのかもしれない。生命保険会社の場合には、損益計算書の様式が特殊であるおかげで、業務状況を多少はイメージしやすいはずなのだが、やはりそう簡単にはいかない。

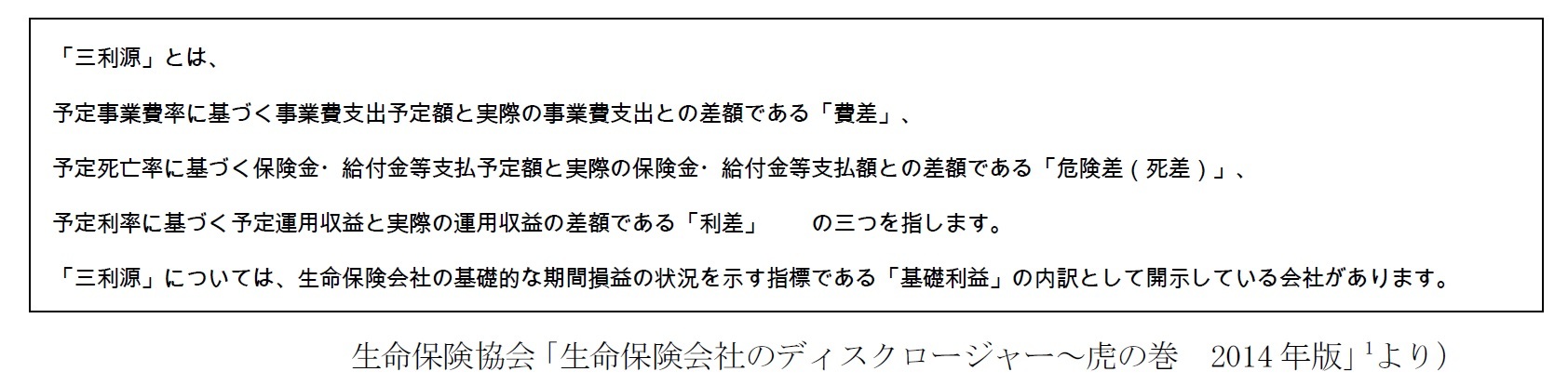

生命保険会社にはどのように利益が出るのか、というと以下のような説明が、よくなされる。いわゆる「3利源」ということである。

もともと、生命保険会社は保険料を決めるときに、上記のように、「予定事業費率」「予定死亡率(あるいは各種の疾病の発生率)」「予定利率」などを設定する。その際、保険会社が倒れては加入者全員が迷惑するので、ある程度余裕をもって(ということは高めの保険料を)決定するのが普通である。

その結果、どの利源もそれぞれ単独で剰余が発生するのが普通であった。さらに有配当保険の場合には、配当をかえすことによって、事後的に安い保険料で保障を提供できていることになる。

さて、先に資産運用の概要でもみたように、金利低下をはじめとして資産運用環境が厳しくなってくる3と、利差益の金額がどんどん小さくなっていった。生命保険会社は、配当の引き下げ、新規契約の予定利率の引き下げ(保険料値上げ)という方策により対応してきた4。しかし、(会社によって異なるとしても、1990年代前半だと思われるが、)ついに利差損、すなわち「逆ざや」になってきた。

3利源の金額の開示要求は以前からあったようだが、こうした状況下でいくつかの会社が、予定利率との比較で、資産運用が立ち行かなくなり破綻するなどしてくると、「自分の保険は大丈夫か?どこの会社が安全か?」という意味での開示要求はますます厳しくなった。特に2000年度には一挙に5社が経営破綻に陥るという大変な時期であって、残る伝統的な国内社は、収支状況に問題がないことを示す必要があった。

さてこのとき、というのは2000年度決算、からであるが、逆ざやを開示しつつ、3利源は開示せず合計のみを開示する、という方法がとられ、これを「基礎利益」と称した。これにより「確かに、逆ざやがありますが、それを補って余りある安定的な基礎収支があります。安心してください。」とアピールしたということだ。

その後、3利源や逆ざやの開示は、全生命保険会社にとって必須となったわけではない。しかし伝統的な国内社のうちいくつかは、2005年度から3利源の開示を始めた。それがどういう経緯か本当のところは知らないが、その時期、様々な事情で生命保険業界の信頼を回復する必要があったことにより、開示はその対応の一環だとも聞く。

以上の関係を、念のため、まとめておく。

損益計算書の経常利益 = 基礎利益 + キャピタル損益(有価証券売却損益・評価損益など)

+ 臨時損益(危険準備金増減や再保険収支など)

基礎利益(=3利源合計) = 費差益 + 危険差益 + 利差益(マイナスのとき逆ざや)

1 生命保険会社のディスクロージャー~虎の巻 2014年版http://www.seiho.or.jp/data/publication/tora/

2 国によっては、こうした基礎率や計算式を設定せず、多数のシナリオを用いた収支シミュレーションで、保険料を決定することもあると聞く。こうしたケースでは、そもそも3利源はわからないことになるが、ここではひとつの基本的な話をしている。

3 日本の生命保険業績動向 ざっくり30年史(5) 資産運用関係収支の推移http://www.nli-research.co.jp/report/detail/id=52464

4 日本の生命保険業績動向 ざっくり30年史(4) 経済環境と資産構成の推移 http://www.nli-research.co.jp/report/detail/id=52140

(2016年05月17日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/24 | 企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/17 | EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 | 安井 義浩 | 基礎研レター |

| 2025/10/10 | 保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など | 安井 義浩 | 基礎研レター |

| 2025/10/07 | 保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見 | 安井 義浩 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本の生命保険業績動向 ざっくり30年史(7) 基礎利益、3利源、逆ざや-最初からこれだけ言えば充分だった?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本の生命保険業績動向 ざっくり30年史(7) 基礎利益、3利源、逆ざや-最初からこれだけ言えば充分だった?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.