- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 日本の生命保険業績動向 ざっくり30年史(4) 経済環境と資産構成の推移-超低金利とバブル崩壊後の株価の中で

日本の生命保険業績動向 ざっくり30年史(4) 経済環境と資産構成の推移-超低金利とバブル崩壊後の株価の中で

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

これまでに日本でいくつかの生命保険会社が倒れたのは、保険金支払いではなく、資産運用の方に原因がある。と言ってしまうと不正確で、資産運用サイドの人に叱られる。予定利率が高い保険料が過大に流入したために、市場の実勢と比較して資産運用が立ち行かなくなった(なりそうだった)、という意味で、両者のバランスが崩れたことが原因だったということだろう。

もっと正確にいうと、まず、保険料を決める段階で、資産運用により稼ぐと決心して割引いた部分がある。これを利率の意味では予定利率、金額の意味では予定利息、と称する。だから集めた保険料を資産運用することで、それ以上の収入を得なければならない(債券利息、貸付金利息、株式配当金、不動産賃貸料など)。それが実際にできなかった場合に問題となる。

もう一点難しいことは、生命保険契約は多くの場合、10~30年などの長期契約であり、その期間、毎月の保険料が変わらないものが主流、ということだ。すると、今決める予定利率は30年後などを見通したものでなければならず、もう変更はできない。そんなに長期の利率保証が可能なのだろうか。

仮に、1年毎に更新される契約であったり、毎年保険料を上げ下げしてよいなら、あとで予定利率の変更も可能である。しかし、生命保険の場合、別の難点があって、年齢が進むにつれて死亡率が急激に上がる(=保険料が急激に上がる)ことになるので、顧客にとって不便である。だから通常の個人向け保険においては、保険料が変動するのは一般的ではない。

さて今回は、そういう意味で生命保険会社に大きく影響する国内金利を筆頭に、他に代表的なものとして、株価・為替の推移をみて、その環境下でどのような資産運用をしてきたのかをみる。

1――生命保険業界を巡る経済環境

その当時は、保険の教科書通りに、予定利率は金利状況と長期性を考慮して安全に決めるということが可能であった。そして、実際の運用が予定利率を上回ることが当たり前であり、そのかなりの部分が毎年の配当金という形で顧客に還元されていた。そして多額の配当金(の予想)は募集の際に、一定の説明ルールの下で、大きなアピールポイントとなっていた。

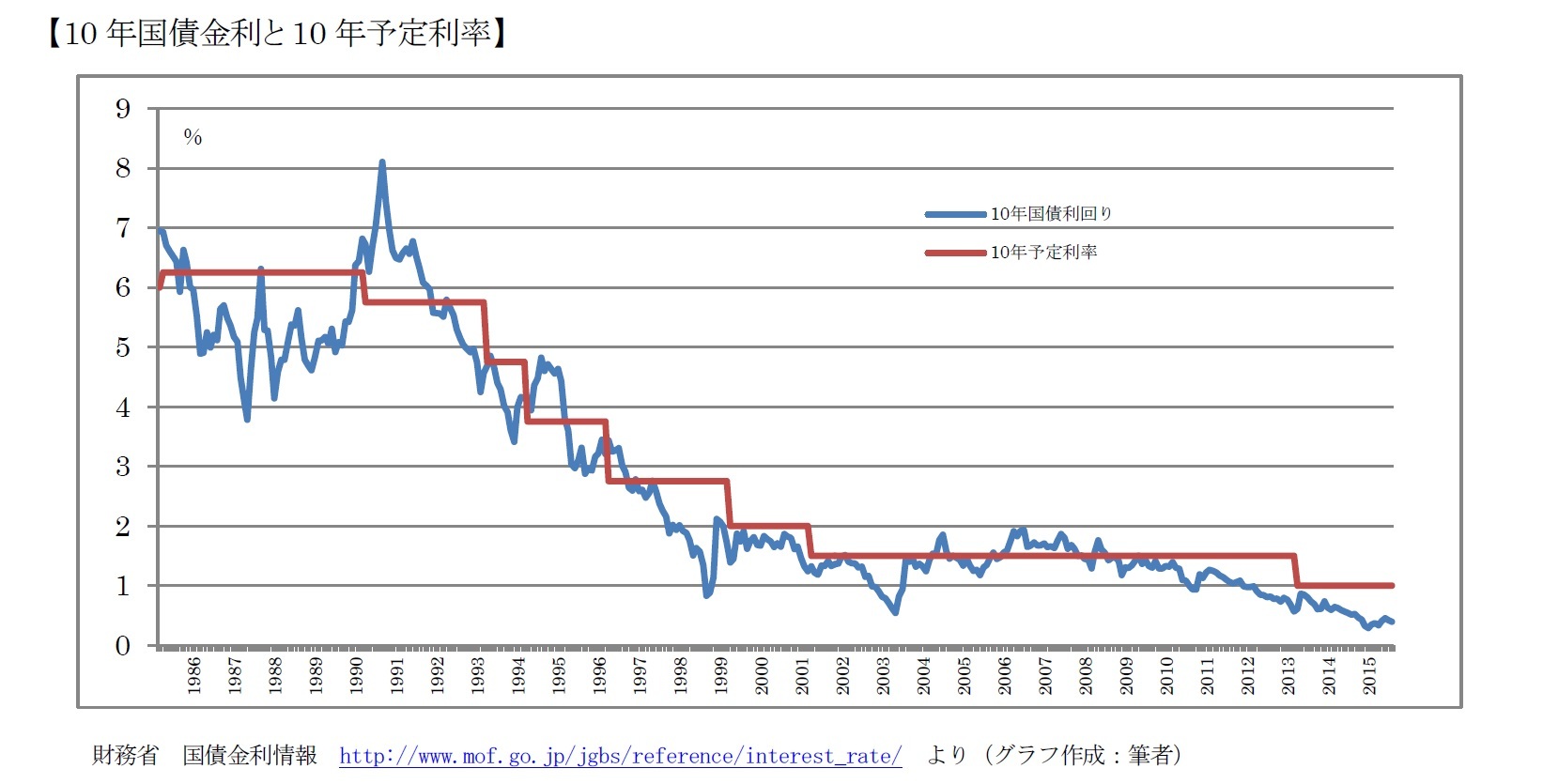

その後、どんどん金利は下がっていく。4%とか2%になっても、当時はそれを「超低金利」と表現し、いくらなんでも、そろそろ上がるだろう、と思っているうちに、今では1%をも切って久しい。

この間、予定利率のほうも、当然のことではあるが、グラフに示すように引き下げられてきた。ただこれは、その時点の新規契約から引き下げる、ということであって、既存契約の高い予定利率を引き下げるわけではない。それが10~30年など相当長期間続くわけである。すると例えば「20年前の予定利率4.75%の契約が今も継続していて、それに対して1%以下の資産運用しかできていない」という状況もありうる。もちろん、資産側も同様で「今金利は1%を切っているが、10年前の債券を保有しているので、そこから2%稼げる」など逆もあり、その総体の比較で利差益か逆ざやとなる。

今、生命保険各社が「逆ざやが解消」と言うのは、会社全体の話であってそれはそれで喜ばしいのだが、個々の契約をみると、「長期継続契約の逆ざや」「新しい契約の利差益」などが混在しているはずであろう。こうした契約者間の格差は、配当金に差をつけることで解消されればいいのだが、実際には配当金がほぼないため、調整できないのが実情と思われる。

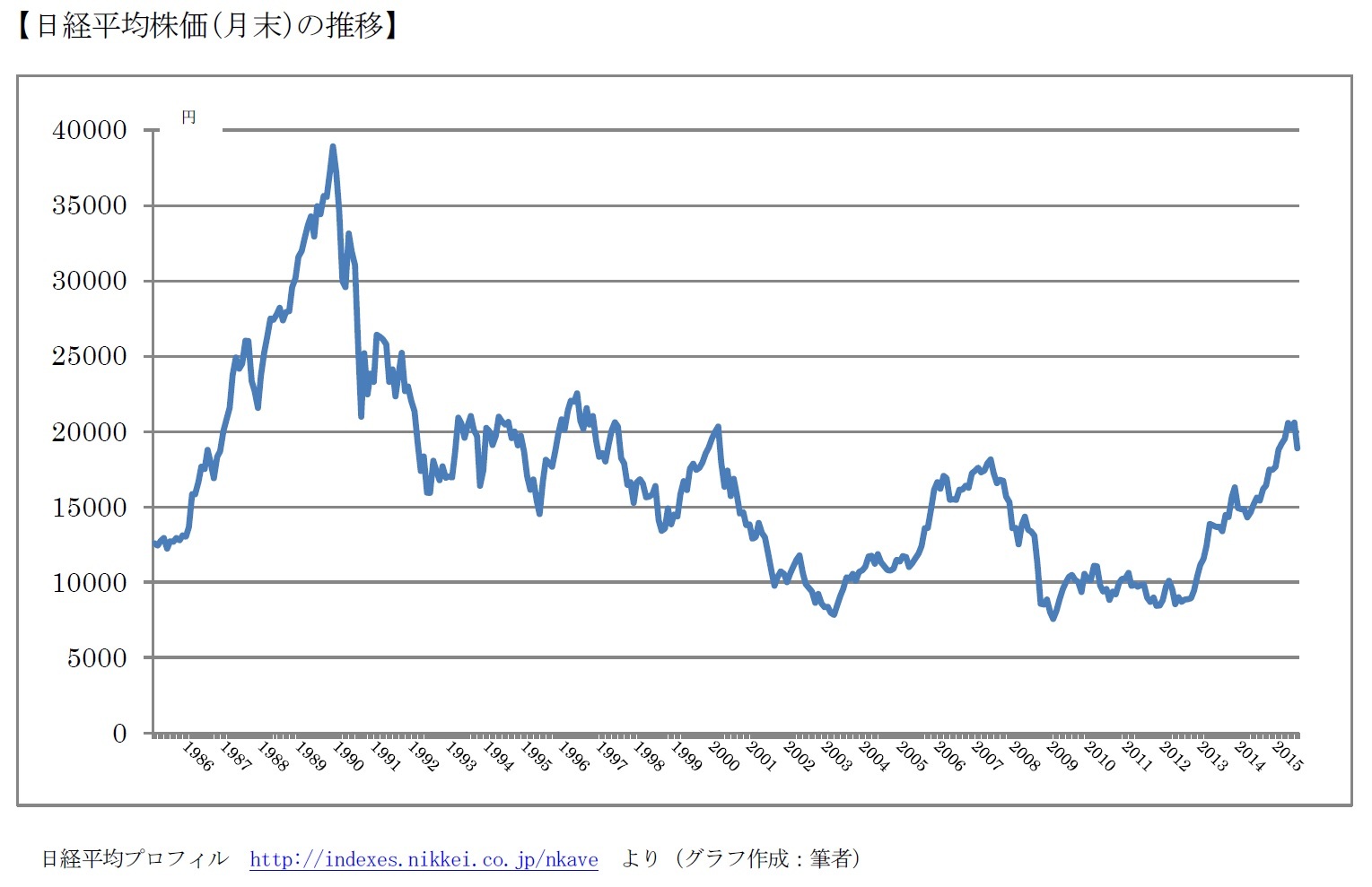

ところで、資産運用側は、運用しようとしている資金が、どんな特性のものか把握し意識しているのだろうか?おそらく、1980年代前半までは、はっきりとは意識していなかったのではあるまいか。というより、金利と予定利率の差に余裕があり、次に述べるように株価も右肩上がりであるなど、収支上の問題も少なく、把握する必要もなかったのではないか。

その後状況はシビアになり、

生命保険会社が株式を保有する意義はいくつかある。資産運用収益に関しては、株式配当金(これは利差益の一部となる。)を得るとともに、株価が上昇した時点で手放せば、株式売却益を得ることができる。また、保険会社に対する特例として、株式含み益があれば、「保険業法第112条評価益」(平成7年以前の旧保険業法下では「84条評価益」)というかたちで、売却しなくても評価益をたてることも可能である。(ただし、無条件にということではない。主務官庁の認可が必要で、用途が保険契約者のための準備金、すなわち責任準備金や配当準備金の積立てに限られる。)

一方で、株価が下落すれば、株式売却損または評価損を計上せざるをえないこともある。

また、もっと理念として言えば、生命保険会社が株式を保有することは、当該事業会社への資金供給をしていることになるし、大株主となることにより当該事業会社の経営に安定感を与えることができるという面もある。

(2016年02月01日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | 保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/24 | 企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/17 | EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 | 安井 義浩 | 基礎研レター |

| 2025/10/10 | 保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など | 安井 義浩 | 基礎研レター |

新着記事

-

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口 -

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本の生命保険業績動向 ざっくり30年史(4) 経済環境と資産構成の推移-超低金利とバブル崩壊後の株価の中で】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本の生命保険業績動向 ざっくり30年史(4) 経済環境と資産構成の推移-超低金利とバブル崩壊後の株価の中でのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.