- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECB追加緩和検討の背景-銀行システムへの圧力、ユーロ安効果剥落、投資回復の遅れへの懸念

2016年02月19日

文字サイズ

- 小

- 中

- 大

銀行システムへの圧力、ユーロ安効果剥落、投資回復の遅れへの懸念は広がる

しかし、世界的な金融市場の不安定でボラティリティの高い動きが続いていることが、ユーロ圏の銀行、ユーロ相場の圧力となり、投資の回復を通じた潜在成長率の引き上げをさらに困難にするおそれは高まっている。

ユーロ圏の銀行は、圏内の銀行行政を一元化する「銀行同盟」の柱の1つであるECBへの銀行監督の一元化(SSM)を前に実施された14年のストレス・テストを経て、自己資本比率が向上し、不良債権に対するカバー率も高まっている。それでも、南欧を中心に、過去の不良債権の処理のプロセスにある国も少なくない。世界的な金融市場の動揺の長期化、景気の下振れリスクに対する脆弱さが残っている。銀行同盟の2本目の柱である銀行破綻処理制度(SRM)が16年初に始動、世界的な市場の動揺のタイミングと重なったことが、投資家の不安を高めている面もある。

ユーロ圏の緩やかな拡大を支えてきたユーロ安修正の動きも気掛かりだ。年初来のユーロの対ドル相場の動きは、円に比べれば落ち着いているが、新興国の通貨安が影響し、ECBが注視する名目実効為替相場はじわじわとユーロ高方向に動いている(p.1- 図表3)。議事要旨では、「経済全般に対する金融政策の波及経路として重要な役割を果たしている為替相場を通じた経路が弱まりつつある」ことへの懸念も示されている。

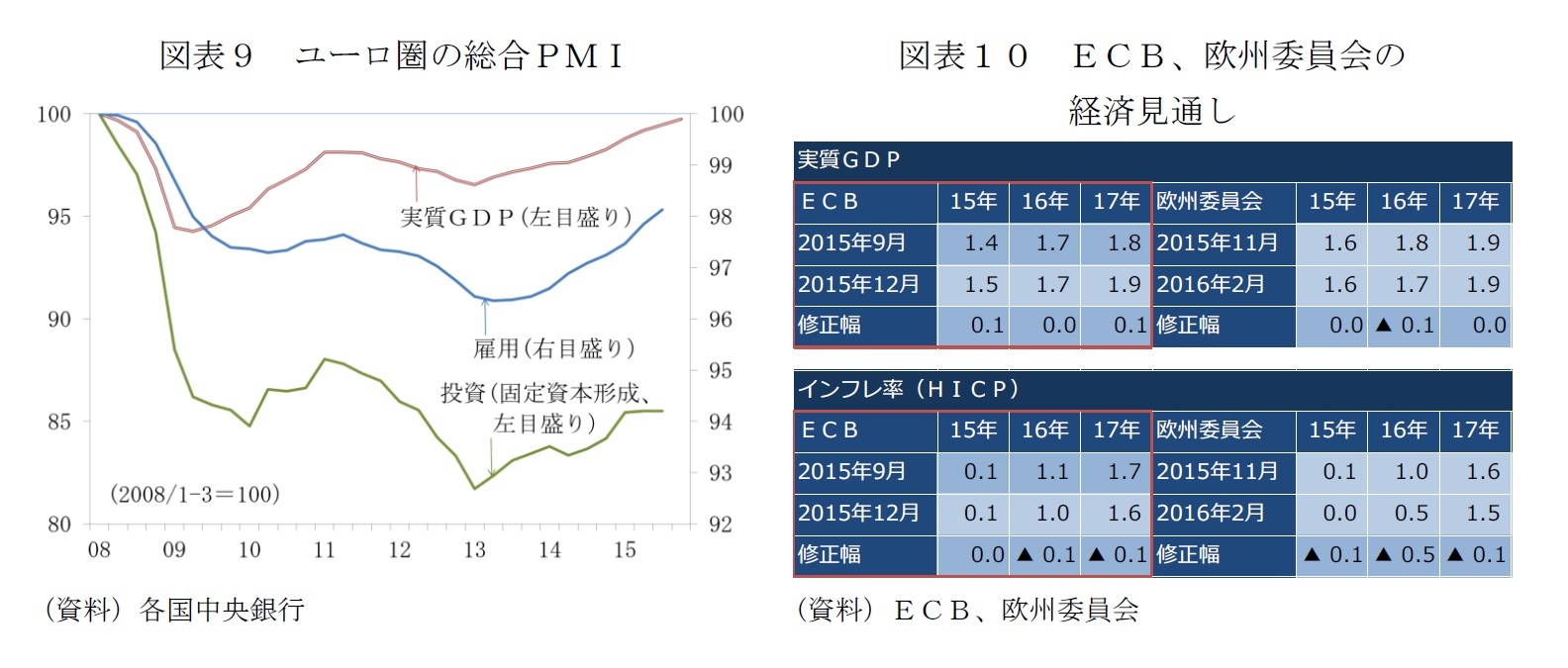

こうした中にあって、GDPギャップの縮小と潜在GDPの引き上げに必要な投資の回復が妨げられ、高水準の構造的な失業の解消がさらに遅れる懸念が強まる。1月の議事要旨でも、「企業の設備投資は、外部資金調達コストは低下、内部留保は潤沢になるなど、回復の条件は整っている」にも関わらず、盛り上がりに欠けることへの懸念が表明されている(図表9)。

議事要旨を見ると、投資が回復しない要因として、構造改革の遅れや成長期待の低さが重石となっていることと同時に、財政緊縮策が山を越えても、公共投資の水準が回復しないことも指摘されている。世界市場の動揺が続く中で、金融・為替政策での国際的な協調と同時に、財政出動を求める声が改めて強まっているが、1月理事会では、「財政的な余地も生まれているが、十分に活用されていない」、「生産性を高めるための公共投資は成長に優しい財政再建のために重要」という、より積極的な財政出動を求める議論が出ている点も興味深い。

議事録には2014年に欧州委員会の委員長に就任したユンケル氏が提案した「欧州のための投資計画(通称「ユンケル・プラン」)が、「まだ期待通りの効果を生んでいない」という評価も明記されている。ユンケル・プランは、世界金融危機とユーロ圏内の債務危機で大きく落ち込んだ投資の回復を促すため、EUの資金の呼び水に3年間で、官民合計で3150億ユーロの投資を目指すものだ。15年に計画は滑り出したが、目標の達成に必要とされるペースには届いていないようだ。

ユーロ圏の銀行は、圏内の銀行行政を一元化する「銀行同盟」の柱の1つであるECBへの銀行監督の一元化(SSM)を前に実施された14年のストレス・テストを経て、自己資本比率が向上し、不良債権に対するカバー率も高まっている。それでも、南欧を中心に、過去の不良債権の処理のプロセスにある国も少なくない。世界的な金融市場の動揺の長期化、景気の下振れリスクに対する脆弱さが残っている。銀行同盟の2本目の柱である銀行破綻処理制度(SRM)が16年初に始動、世界的な市場の動揺のタイミングと重なったことが、投資家の不安を高めている面もある。

ユーロ圏の緩やかな拡大を支えてきたユーロ安修正の動きも気掛かりだ。年初来のユーロの対ドル相場の動きは、円に比べれば落ち着いているが、新興国の通貨安が影響し、ECBが注視する名目実効為替相場はじわじわとユーロ高方向に動いている(p.1- 図表3)。議事要旨では、「経済全般に対する金融政策の波及経路として重要な役割を果たしている為替相場を通じた経路が弱まりつつある」ことへの懸念も示されている。

こうした中にあって、GDPギャップの縮小と潜在GDPの引き上げに必要な投資の回復が妨げられ、高水準の構造的な失業の解消がさらに遅れる懸念が強まる。1月の議事要旨でも、「企業の設備投資は、外部資金調達コストは低下、内部留保は潤沢になるなど、回復の条件は整っている」にも関わらず、盛り上がりに欠けることへの懸念が表明されている(図表9)。

議事要旨を見ると、投資が回復しない要因として、構造改革の遅れや成長期待の低さが重石となっていることと同時に、財政緊縮策が山を越えても、公共投資の水準が回復しないことも指摘されている。世界市場の動揺が続く中で、金融・為替政策での国際的な協調と同時に、財政出動を求める声が改めて強まっているが、1月理事会では、「財政的な余地も生まれているが、十分に活用されていない」、「生産性を高めるための公共投資は成長に優しい財政再建のために重要」という、より積極的な財政出動を求める議論が出ている点も興味深い。

議事録には2014年に欧州委員会の委員長に就任したユンケル氏が提案した「欧州のための投資計画(通称「ユンケル・プラン」)が、「まだ期待通りの効果を生んでいない」という評価も明記されている。ユンケル・プランは、世界金融危機とユーロ圏内の債務危機で大きく落ち込んだ投資の回復を促すため、EUの資金の呼び水に3年間で、官民合計で3150億ユーロの投資を目指すものだ。15年に計画は滑り出したが、目標の達成に必要とされるペースには届いていないようだ。

3月は効果と副作用を再検証した上で

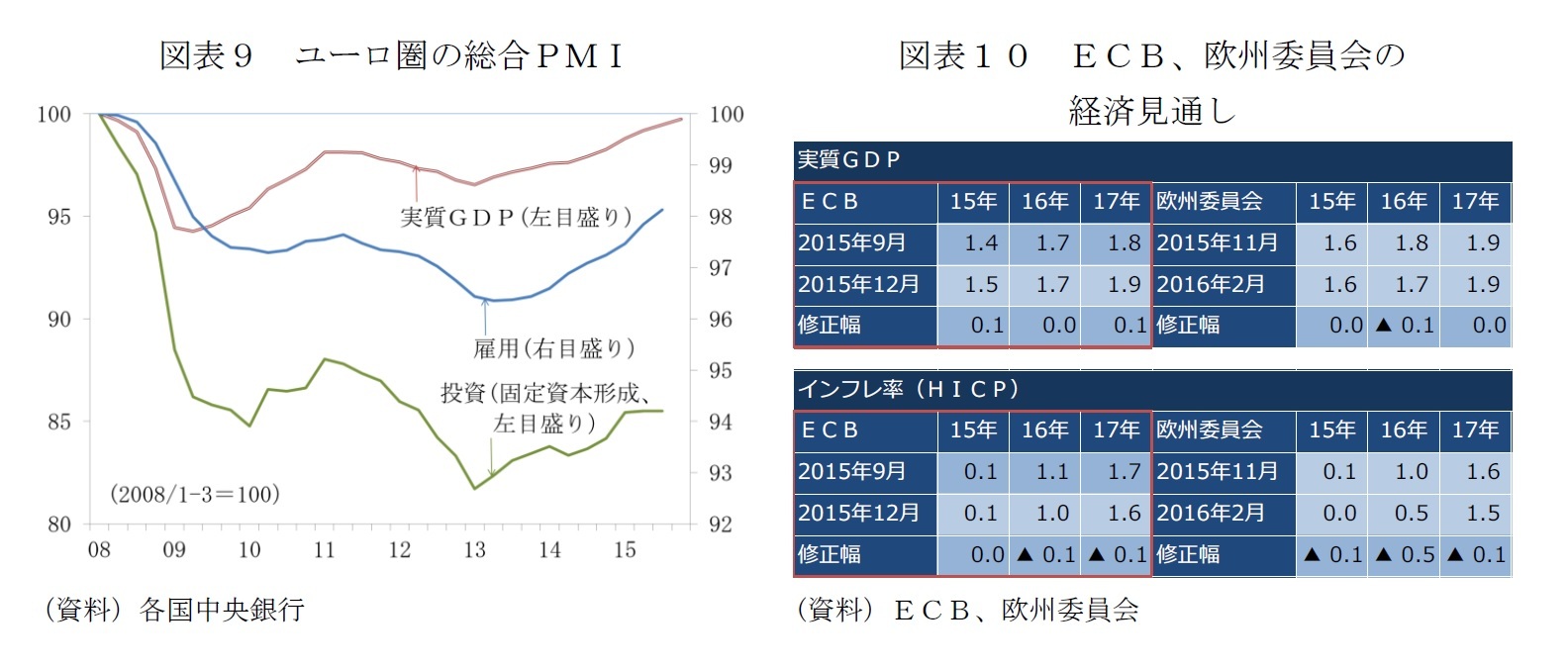

追加策を協議する3月10日の理事会で、ECBは新たなスタッフ経済見通しを公表する。12月の前回は17年までの見通しだったが、3月の新たな見通しは2018年までがカバーされる。欧州委員会が2月4日に公表した「冬季見通し」でも、11月の前回見通しから実質GDP成長率の見通しは大きく修正されなかった。ECBが3月に成長率の見通しを大きく下方修正することは考え難い。

足もとの成長が大きく下振れている訳ではなく、金融政策が投資の回復や潜在成長率の引き上げに及ぼす効果が限られるとしても、ECBが追加緩和に動くことはほぼ間違いない。3月も10日のECBの理事会の後、14~15日に日銀の金融政策決定会合、15~16日にFOMCが開催される。先駆けとなるECBが、どのような選択をするのか、高い注目を集めるだろう。

議事要旨によれば、1月理事会の議論の焦点は、市場に「どのような形でメッセージを送るか」で、具体的な追加緩和の選択肢の効果と副作用は議論されていない。ただ、12月の段階で、APPには、「副作用・リスクは重大であり、インフレ調整の手段とすべきではない」という異論が呈されていたことを踏まえると、今のところ、3月理事会の追加緩和の選択肢としては中銀預金金利のもう1段階の引き下げが有力と考えられる。

ただ、マイナス金利についても、利下げの判断をした12月に「副作用は時間の経過と共に拡大する可能性があり注視が必要」とされており、3月の理事会では、改めてAPPとともにマイナス金利政策の効果と副作用のバランスについて協議することになるだろう。

マイナス金利政策でECBなど欧州の中央銀行に追随することになった日本としては(表紙図表参照)、欧州におけるマイナス金利政策の効果と副作用は気になるところだ。世界的な市場の動揺の銀行システムへの圧力の緩和を目的とするECBの金融緩和が却ってユーロ圏の銀行の経営を圧迫することにつながることはないのか、今後の動きが注目される。

足もとの成長が大きく下振れている訳ではなく、金融政策が投資の回復や潜在成長率の引き上げに及ぼす効果が限られるとしても、ECBが追加緩和に動くことはほぼ間違いない。3月も10日のECBの理事会の後、14~15日に日銀の金融政策決定会合、15~16日にFOMCが開催される。先駆けとなるECBが、どのような選択をするのか、高い注目を集めるだろう。

議事要旨によれば、1月理事会の議論の焦点は、市場に「どのような形でメッセージを送るか」で、具体的な追加緩和の選択肢の効果と副作用は議論されていない。ただ、12月の段階で、APPには、「副作用・リスクは重大であり、インフレ調整の手段とすべきではない」という異論が呈されていたことを踏まえると、今のところ、3月理事会の追加緩和の選択肢としては中銀預金金利のもう1段階の引き下げが有力と考えられる。

ただ、マイナス金利についても、利下げの判断をした12月に「副作用は時間の経過と共に拡大する可能性があり注視が必要」とされており、3月の理事会では、改めてAPPとともにマイナス金利政策の効果と副作用のバランスについて協議することになるだろう。

マイナス金利政策でECBなど欧州の中央銀行に追随することになった日本としては(表紙図表参照)、欧州におけるマイナス金利政策の効果と副作用は気になるところだ。世界的な市場の動揺の銀行システムへの圧力の緩和を目的とするECBの金融緩和が却ってユーロ圏の銀行の経営を圧迫することにつながることはないのか、今後の動きが注目される。

(2016年02月19日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECB追加緩和検討の背景-銀行システムへの圧力、ユーロ安効果剥落、投資回復の遅れへの懸念】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECB追加緩和検討の背景-銀行システムへの圧力、ユーロ安効果剥落、投資回復の遅れへの懸念のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.